移动支付对消费的影响研究评述

2022-03-21何佳潞王青青徐寅钊

何佳潞 王青青 徐寅钊

摘要:近几年,移动支付作为一种新兴电子支付方式在我国迅猛发展,对居民生活和消费市场产生显著影响。首先,文章对移动支付的相关背景进行概述;其次,通过归纳整理已有研究,总结分析出消费者对移动支付使用意愿的影响因素,以及移动支付影响消费者的三种渠道和机制;进而从城乡、区域、城际角度探讨了移动支付影响消费的异质性;最后,针对移动支付在我国的进一步发展提出了政策性建议。

关键词:移动支付;使用意愿;消费;异质性

移动支付自1999年起在我国出现,经过几个阶段的发展,至今已进入成熟期,成为拉动我国居民消费和促进市场经济发展的一个重要因素。作为一种新兴的电子支付方式,移动支付的应用与普及受到多方面因素的影响,其市场规模由消费者的使用意愿所决定。同时,移动支付对消费也具有影响,移动支付方式变革了消费市场,对我国居民消费有显著的促进作用;但是我国各地区经济发展水平和移动支付应用程度不同,因而移动支付对我国居民消费的影响存在空间异质性。

基于以上内容,分析移动支付对消费的影响对我国移动支付的发展和经济的增长都具有现实的意义。一方面,有助于帮助我们了解移动支付对消费的影响机制;另一方面,也有助于了解各地区移动支付对消费影响的差异性,进而可以通过调整现行政策和模式达到预期的经济目标。因此,有必要在移动支付对消费的影响方面进行系统梳理和深入探讨分析。

一、移动支付概述与消费者使用意愿分析

(一)移动支付概述

移动支付就是让用户直接运用移动终端支付自己需要消费商品或者服务的一种技术服务。区别于其他传统的支付方法,具有时空约束限制小、操作简单、服务覆盖范围广等优势。就支付方式而言,移动支付主要可以分为远程支付和近场支付两种模式。就其所涉及对象而言,主要分为移动支付交易的参加者和互联网支付服务的提供商。

近年来,我国移动支付的应用场景不断丰富,从日常缴费到银行业务,从公共交通到理财购物,均可以通过移动支付的方式完成。付款形式也日益多样化,无论是指纹支付还是刷脸支付,都使消费更加便捷,为我国移动电子支付进一步升级提供动能。

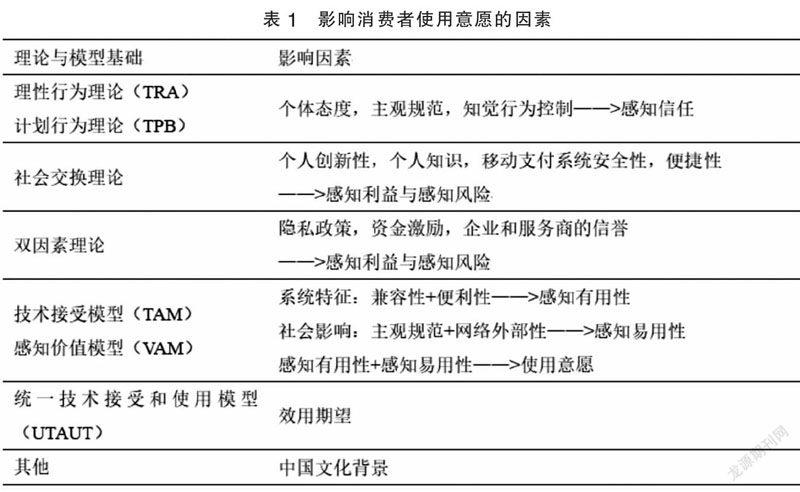

(二)消费者移动支付使用意愿的影响因素

根据现有成果,消费者使用意愿影响因素的研究主要基于理性行为理论、计划行为理论、社会交换理论和双因素理论,实证分析主要应用技术接受模型及统一技术接受和使用模型,依据问题特殊性还会结合感知价值模型进行分析。

表1具体列出了在移动支付使用意愿相关文献中,已得出的影响因素和传导过程,以及这些结论的理论与模型支持。

二、移动支付对消费的影响

(一)移动支付影响消费的渠道和机制

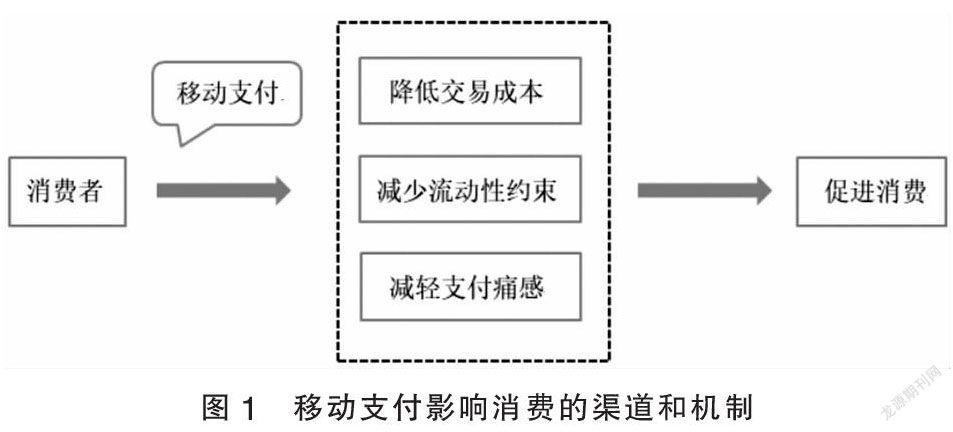

新兴的移动支付方式变革了消费市场,对我国居民消费起到显著的促进作用。现有的研究表明,移动支付主要通过交易成本、流动性约束和心理账户三种渠道影响消费,表现为可以显著降低交易成本、减少流动性约束并减轻支付痛感。

从交易成本角度看,移动支付可以节约时间成本、降低搜寻成本并减少支付成本。首先,移动支付不受时空限制,近场和远程支付都十分便捷;近场支付无需在现金找零和验钞上耗费时间,远程支付足不出户即可完成。其次,线上商品信息经浏览搜索一目了然,网购平台通常还会根据交易记录利用算法推断消费者的消费偏好和预算约束,实现精准营销,以此降低搜寻的成本。此外由于移动支付平台经常发放折扣福利和小额红包,因而可以有效减少支付成本。当移动支付在我国吸引到更多消费者时,其大规模使用将会带来电子货币的规模效应,使用费率和成本也将因此变得极低。

从流动性约束理论(信贷理论)角度看,如果消费者当期收入下降,往往不会考虑通过借款或抵押的方式维持原有消费水平,而是缩紧支出。而移动支付有助于缓解消费者的短期流动性约束以促进消费,比如支付宝的“蚂蚁花呗”和京东金融的“京东白条”等均为移动支付平台提供的新型信贷服务。不同于传统信用卡,移动支付使借贷的准入门槛大大降低,增加资金流动性,进而促进消费。

从心理账户理论角度看,消费者的心理账户效应可能会增加非计划购买和负债。Thaler的“心理账户理论”及Prelec和Loewenstein的“双通道心理账户理论”指出,消费者的一次消费会对心理产生两方面效用,一是消费中得到的正效用,二是为取得收益而支付的负效用。若消费者正效用大于负效用,则得到感会更强;反之则失去感会更激烈。由于移动支付的支付透明度较低,一般没有支出现金货币的实际感觉,感受不到货币流出带来的损失,因此显著降低了付款时的疼痛感,甚至更多带来消费的愉悦感,进而增大消费者购买欲,花费也更大方。

(二)移动支付对消费影响的空间异质性

当消费者通过移动支付的方式产生了较高的使用意愿时,移动支付就可以通过特定的渠道和机制显著地影响到居民的消费。由于目前我国各地区的经济发展水平和移动支付的应用水平并不相同,因此需要进一步考虑这种影响的空间异质性。总结现有的研究不难得出,移动支付对消费影响的空间异质性主要表现在三个方面,即城乡之间、区域之间和不同层级的城市之间。

1. 移动支付影响消费的城乡差异

移动支付互联网作为实体经济数字普惠金融服务的重要组成部分,有力地支撑了实体经济中的金融服务功能并拓宽了其服务范围。移动支付的迅速普及明显地提高了当代我国居民的消费水平,且其在数字化金融领域發展中的广度和深入程度都有利于显著增加全国居民的总消费、城市居民的消费和乡村居民的消费,这种带动性作用在当代农村居民家庭更加显著。一方面,因为我国农村居民消费水平比城镇居民低,边际消费倾向更高,便捷的新兴支付模式能够更大程度上刺激其消费。另一方面,移动支付提供的低门槛信贷消费服务对城镇居民既有促进效应亦有挤出效应,两者对冲消除;而对农村居民的促进效应大于挤出效应,故消费水平促进的净效应更加显著。

尽管受到我国城乡二元结构的现实影响,移动支付在城乡发展的广度和深度具有差异,但如果能够充分利用数字金融的普惠作用,可以达到缩小城乡消费差距的目的。目前限制我国农村地区移动支付发展的因素主要有三:一是移动支付在农宣传不够广泛,二是农村居民对移动支付工具使用需求异于城市居民,三是城乡居民所具备的金融素养差异较大。因此,要更加重视对于农村地区居民基本金融知识的培训,加强宣传与指导;同时挖掘广大农村的消费潜力,改善农村居民消费结构,不断释放移动支付使用需求,从而进一步促进消费升级。

2. 移动支付影响消费的区域差异

基于相似的原理,数字普惠金融通过移动支付促进消费的作用在我国中西部地区体现得比东部地区更加显著,农村特别是中西部的农村地区,由于和我国大多数城镇地区相比经济欠发达、人民收入和财富水平均较低,其数字金融发展水平的提升往往会更显著地促进家庭财富增加,进而进一步提高居民生活消费水平。

同时,移动支付对居民消费结构的影响也具有区域差异性,且对东部地区的影响程度大于中西部地区。居民使用移动支付的水平越高,在东部地区表现为对生存型消费有明显的负向影响,而在中部和西部地区体现出对生存型消费的正向影响;东中西部地区居民使用移动支付手段对享受型消费和发展型消费均有正向的促进作用。因此从消费结构角度看,移动支付的影响作用在东部地区大于中西部地区。

3. 移动支付影响消费的城际差异

目前为止,学术界几乎鲜有文章谈及移动支付对居民消费的促进作用在不同层级城市之间的差异,但结合移动支付对城乡和区域间居民消费影响的差异性,得出假設:移动支付对三、四线城市居民消费的促进作用相比一、二线更为显著。

有研究表明,我国各省的城镇居民消费水平会受到邻省城镇居民消费水平的正向影响,表现为显著的正向空间相关性和明显的聚集效应。可以看出,移动支付不仅对城镇居民消费存在促进作用,该促进作用还存在空间溢出效应。同时,由于一、二线城市的金融服务基础设施完备,所以其移动支付的市场份额相比三、四线城市而言更为饱和,加之欠发达城市可以借鉴更发达城市移动支付发展的模式和道路,可进一步推测移动支付对于三、四线城市消费的促进作用将较一、二线城市更为显著。

三、结论与政策建议

(一)结论

由前述总结分析可知,移动支付的兴起和发展符合我国当前国情和时代发展的要求,对于释放我国居民消费能力和改善我国市场经济发展环境都有着重要意义。总结来说,移动支付的发展具有较大潜力,未来移动支付在我国的应用场景将更加丰富,亦将惠及更多地区的消费者;移动支付发展需结合消费者使用意愿,充分考虑消费者的心理,密切结合消费者的需求;移动支付可以显著促进居民消费,且对消费的影响具有异质性,对欠发达地区消费的促进作用相比较发达地区更为显著。

(二)政策建议

1. 提高移动支付普及率,充分发挥普惠作用

移动支付不仅能够打破时空局限拉动消费,尤其在疫情期间充分展示出线上支付的优势,还有利于更大程度发挥数字普惠金融效能,助力山区产品走出去,鼓励农村居民创业,为欠发达地区带来新机遇,从而促进区域协调发展。因此,应更加重视移动支付方式的普及,充分释放其拉动经济包容性增长的动能。

2. 健全移动支付监管体系,强化移动支付安全性

更加完善的监管体系与更加安全的支付环境,可以增强消费者移动支付方式的使用意愿,并且为移动支付方式升级提供稳定支持,进而能够更好地发挥促进消费的作用。

3. 创新移动支付工具,扩展移动支付应用场景

未来移动支付工具可以更多考虑消费者年龄、地区的差异性,使其设计和应用更具个性,优化消费者使用体验。同时加强城乡及各地区之间移动基础设施建设的交流,进一步开发新应用场景,满足消费者日益多元广泛的需求。

参考文献:

[1]吴恒亮,张巍巍.消费者对移动支付服务商的信任维度实证研究[J].统计与信息论坛,2015,30(04):101-106.

[2]李冉.移动电子支付方式消费者使用意愿探析[J].电子测试,2016(09):163-164.

[3]古兰姆·拉扎(Ghulam Raza Sargani).基于计划行为扩展理论的中国和巴基斯坦农业创业可持续发展的比较研究[D].武汉:华中农业大学,2020.

[4]李凯,孙旭丽,严建援.移动支付系统使用意愿影响因素分析:基于交换理论的实证研究[J].管理评论,2013,25(03):91-100.

[5]刘百灵,夏惠敏,李延晖,等.保健和激励双因素视角下影响移动支付意愿的实证研究[J].管理学报,2017,14(04):600-608.

[6]美赫茨伯格,等.赫茨伯格的双因素理论[M].张湛,译.北京:中国人民大学出版社,2009.

[7]郭恺强,王洪伟.移动支付初始使用意愿的影响因素研究[J].学术论坛,2015,38(08):69-74.

[8]胡秋灵,孙权.运用整合科技接受模型对消费者移动支付使用意愿的解析[J].统计与决策,2008(06):119-121.

[9]陈晓颖,邱国栋.第三方移动支付的用户使用意愿研究——基于系统特征和社会影响视角[J].管理现代化,2017,37(05):79-82.

[10]Davis F D,Bagozzi R P,Warshaw P R. User Acceptance of Computer Techology:A Comparison of Two Theoretical Models[J].Management Science,1989(08):982-1003.

[11]赵延昇,高佳.移动社交支付APP用户持续使用意愿研究——主观参照的调节作用[J].大连理工大学学报(社会科学版),2015(04):47-52.

[12]曹媛媛,李琪.中国文化下的移动支付使用者使用意愿与行为分析——基于整合型信息接受模型[J].社会科学家,2008(08):50-53.

[13]谢平,刘海二.ICT、移动支付与电子货币[J].金融研究,2013(10):1-14.

[14]裴辉儒,胡月.移动支付对我国居民消费影响的实证研究[J].西安财经学院学报,2020,33(01):37-44.

[15]刘向东,张舒.移动支付方式与异质性消费者线下消费行为[J].中国流通经济,2019,33(12):3-15.

[16]Heath C,Soll J B.Mental Budgeting and Consumer Decisions[J].Journal of Consumer Research,1996(01):40-52.

[17]郭慶,刘彤彤.P2P网贷对中国城乡居民消费的多重影响效应——基于省际动态面板模型的分析[J].经济体制改革,2018(02):49-56.

[18]蒋竹媛.数字普惠金融对居民消费的影响——来自省级面板数据的实证[J].商业经济研究,2020(10):56-59.

[19]余悦,李梓卓,范文卉,等.数字普惠金融视角下移动支付发展的城乡差异及成因——以湖北黄冈为例[J].湖北经济学院学报(人文社会科学版),2019(08):51-54.

[20]焦瑾璞.移动支付推动普惠金融发展的应用分析与政策建议[J].中国流通经济,2014(07):7-10.

[21]邹新月,王旺.数字普惠金融对居民消费的影响研究——基于空间计量模型的实证分析[J].金融经济学研究,2020(04):133-145.

[22]韩立岩,杜春越.收入差距、借贷水平与居民消费的地区及城乡差异[J].经济研究,2012(01):15-27.

[23]张蓉.移动支付发展对农村居民消费升级的影响机制分析[J].商业经济研究,2020(22):133-137.

[24]花中东,高静.区域金融发展对城镇居民消费的实证分析基于空间面板杜宾模型[J].消费经济,2016(06):77-84.

[25]本刊编辑部.中国移动互联网支付增长强劲[J].中国经贸,2016(02):29.

*基金项目:吉林大学大学生创新训练计划项目“移动支付对消费的影响——基于消费空间差异的实证分析”(项目编号:202010183408);吉林大学青年文化书院项目(项目编号:2020gqt-13)。

(作者单位:吉林大学经济学院)

2976501705241