市场竞争、商业信用与全要素生产率

2022-03-21刘廷华寇奉娟刘潇

刘廷华 寇奉娟 刘潇

摘 要:本文使用2001—2019年我国A股上市公司面板数据,从企业竞争地位和行业竞争程度双重视角探究市场竞争引起的商业信用对全要素生产率的影响差异。研究结果表明:企业使用商业信用对全要素生产率有显著促进作用;企业竞争地位和行业竞争程度发挥调节效应,竞争地位较高或行业竞争程度激烈的环境下会正向调节商业信用对全要素生产率的促进作用。同时,本文以《物权法》实施为准自然实验,采用双重差分方法控制了商业信用的内生性问题,通过平行趋势、安慰剂等检验保证了双重差分的有效性。机制检验发现,融资约束和负债治理是市场竞争差异时商业信用促进全要素生产率的内在渠道。本文为理解外部竞争环境下商業信用如何作用于实体经济提供了实证依据。

关键词:商业信用;全要素生产率;市场竞争;中介效应;双重差分法

中图分类号:F832.4 文献标识码:A 文章编号:1674-2265(2022)02-0042-09

DOI:10.19647/j.cnki.37-1462/f.2022.02.006

一、引言

当前我国经济已迈进高质量发展阶段,高质量发展的核心要义在于提升全要素生产率,企业全要素生产率的提高离不开金融体系的支撑。然而融资约束是困扰企业发展的世界性难题,尤其在金融危机爆发后,企业普遍面临融资困难或融资成本高的问题,融资约束问题被广泛关注。已有研究证实,融资约束会抑制企业全要素生产率的提升。如何破解融资约束难题是关系经济高质量发展的重要课题。要实现国内大循环,就要构建能有效支持国内大循环的金融体系,激活横向金融①机制,大力推动商业信用的发展(王国刚,2020)[1]。在实体经济运行中被广泛使用的商业信用具有天然的融资属性(孙浦阳等,2014)[2],其作为一种外部融资方式,能够缓解企业的融资约束,为企业全要素生产率的提高提供资金支持。同时商业信用可以通过以其公司治理属性(Aktas等,2012)[3]降低代理成本等途径影响企业的全要素生产率,激活商业信用体系对提升企业全要素生产率、推动实体经济高质量发展至关重要。

近年来,随着对非正规金融的关注,学界逐渐涌现出“商业信用对实体经济影响”的研究。已有文献主要体现在出口(马述忠和张洪胜,2017)[4]、企业成长(俞鸿琳,2013)[5]、创新(姚星等,2019)[6]、投资(黄兴孪等,2016)[7]等方面。同时,值得注意的是,目前关于金融因素与全要素生产率的相关研究主要集中在金融发展(唐婍婧和韩廷春,2017)[8]、融资渠道(项松林和魏浩,2014)[9]、资源错配(聂辉华和贾瑞雪,2011)[10]、创新(武力超等,2021)[11]等方面。但是直接考察商业信用对全要素生产率的研究较少。石晓军和张顺明(2010)[12]较早使用我国1999—2006年的176家上市公司数据考察了商业信用对生产效率的影响,认为商业信用可以通过降低融资约束提高企业的规模效率。张羽瑶和张冬洋(2019)[13]分析工业企业数据发现,商业信用对于融资约束强的非国有企业具有显著的全要素生产率促进作用。上述文献主要基于缓解融资约束这一单一渠道分析企业获得商业信用对全要素生产率的影响,并未考虑其他影响渠道;此外,并未结合市场竞争等具体的外部环境分析商业信用与全要素生产率之间的关系。

市场竞争是连接宏观经济和微观企业的桥梁,它作为一种外部治理机制,其激烈程度将直接影响企业的生产经营活动。新冠肺炎疫情对全球经济和金融市场造成了巨大冲击,加剧了国内市场的竞争程度。所处市场竞争程度存在差异时,企业可以借助抢占市场份额、抵御外部冲击、提高管理效能、降低信息不对称程度等手段使得商业信用的属性得到不同程度的发挥。因此,当市场竞争水平不同的企业使用商业信用时,商业信用对企业资本配置效率、投资效率、创新水平的影响将不同,从而对全要素生产率的作用可能有差异。而现有的以市场竞争为背景的相关研究大多数集中于市场竞争对商业信用的考察,大体分为两类:一是从企业竞争地位的视角,一些文献支持企业竞争地位对商业信用具有正向的溢出效应(Fabbri和Klapper,2008)[14],另一些研究则证实有负向溢出效应(Long等,1993)[15];二是从行业竞争程度的视角,部分学者认为行业竞争会导致企业商业信用的增长(Fabbri和Menichini,2010)[16],而有些学者则发现行业竞争对商业信用是负向影响的(McMillan和Woodruff,1999)[17]。不难发现,已有研究证实了外部市场竞争环境会影响商业信用的使用,那么一个有趣且重要的问题是,外部市场竞争环境是否会影响商业信用与全要素生产率之间的关系?影响机理是怎样的?我们注意到,目前的研究缺乏对企业竞争地位和行业竞争程度的综合考虑,因而本文将市场竞争区分为企业竞争地位和行业竞争程度,从企业和行业角度综合考察了市场竞争水平,对探索外部竞争环境下如何通过非正规金融服务实体经济具有重要意义。

为了解答以上问题,本文采用2001—2019年我国A股上市公司的面板数据,通过面板固定效应、系统GMM、双重差分法和中介效应检验实证分析了市场竞争引起商业信用对全要素生产率的影响差异和内在机制,并且考察了稳健性,最后以《物权法》的实施为准自然实验解决了商业信用的内生性问题。本文的贡献在于:(1)研究视角上,本文从市场竞争的角度考察了商业信用对全要素生产率的影响,并且将市场竞争细化到企业和行业层面,丰富和发展了已有关于商业信用与全要素生产率关系的研究。(2)研究内容上,本文采用中介效应的方法将市场竞争程度不同时商业信用影响全要素生产率的内在机制进行了系统的理论梳理和实证检验,发现融资约束和负债治理是商业信用影响全要素生产率的内在渠道,丰富了现有文献。

二、理论分析与研究假说

企业全要素生产率的提高离不开充裕的资金支持。而我国金融市场存在信贷配给问题,基于信贷配给理论(Petersen和Rajan,1995)[18],中小企业难以从正规金融机构获得融资,存在融资约束问题,所以获取外部融资对生产率的提高至关重要。融资优势理论认为商业信用相比于银行借款存在信息优势、资源掌控优势和资产清算优势,企业获取商业信用的融资成本更低、效率更高,可以缓解企业的融资约束(孙浦阳等,2014)[2]。企业使用商业信用可以提高资金流动性,使其有更多的资金用于投资和研发投入,提升企业投资效率和创新水平,增加企业技术和知识存量,并通过增加产品科技含量、创新经验、员工新技能等方式转化为生产力,提升了企业的全要素生产率。

此外,商业信用具有负债治理功能。管理层为了维护公司声誉与自身利益,会考虑公司的长期发展,商业信用可能会缓解管理者与股东之间的第一类代理冲突。企业出于后期商业信用融资的考虑,会及时还清货款,抑制大股东的现金利益输出行为,缓解大股东与小股东之间的代理冲突(吴翔,2017)[19]。商业信用作为一种短期负债融资模式,具有监管作用,促使企业制定合理的战略规划,抑制企业过度投资和投资不足的行为,进而减少金融摩擦和生产要素错配程度,提高资源配置效率,通过实现负债治理的功能促进企业的全要素生产率。由此,本文提出假说1。

假说1:商业信用对企业全要素生产率有显著的促进作用。

竞争地位高的企业资本实力雄厚,企业可用于抵押的资产较多,有较低水平的经营风险和较强的风险抵御能力,更容易获得正规金融机构的贷款。根据买方市场理论(Fabbri和Menichini,2010)[16],竞争地位高的企业能够强制要求其他企业为其提供商业信用(Fisman和Raturi,2004)[20],竞争地位低的供应商也会存在主动提供商业信用的意愿,因为如果不提供商业信用,竞争地位高的企业可以选择其他供应商。竞争地位高的企业也不必担心不提供商业信用会导致客户流失的问题,因为如果不合作,这些竞争地位低的企业将要付出高额的信息采集成本、信息筛选成本以及重新缔约成本。因此,竞争地位高的企业不仅融资约束程度较低,而且获得更多的来自其他企业的商业信用融资,使得企业资金流动性水平得以进一步提高。与竞争地位低的企业相比,竞争地位高的企业资本配置效率更高。企业会将更多的资金用于引入先进技术和设备(张广胜和孟茂源,2020)[21],投资风险较高的研发活动和长期项目,获得更多的回报收益和稳定资金,使得企业有足够的资金扩大生产规模、提高生产效率,进而对全要素生产率的正向影响更大。

此外,竞争地位高的企业具有成熟的规章制度,能够强化对经营者的激励与约束,提高监督者对企业绩效信息的判断能力,从而完善公司的内部治理。同时,成熟的规章制度能提升企业的人力资源管理效用,降低隐性代理成本、管理成本、人工成本,从而有效控制逆向选择、道德风险问题的发生。商业信用作为一种短期负债融资,当竞争地位高的企业使用商业信用时,完善的规章制度使得经营者在使用商业信用时受到监督与约束,可以规范企业行为,减少企业内部各利益者之间的冲突,降低企业的代理成本和生产成本,缓解企业之间、企业与投资者之间的信息不对称问题,从而降低生产成本、提高投资效率,强化了对全要素生产率的正向效应。由此本文提出假说2。

假说2:企业竞争地位越高,强化了商业信用对企业全要素生产率的正向影响越大。

行业竞争程度强时,企业从银行等正规金融机构贷款的利率可能会升高(Valta,2012)[22],外部融资成本增加,企业生存压力变大(赵蕾,2018)[23],这会对企业内部产生反向“激励”作用,企业会更加注重提高产品质量。此外,在行业竞争程度强时,产品的可替代性较强,购买商很容易在市场上找到替代的供应商,这迫使企业开发差异性产品、提高创新水平,进而增强企业竞争力。因而,在行业竞争程度强的市场中,企业获得商业信用,短期内会提高资金流动性,长期内可以缓解融资约束问题。融资约束的缓解使得企业有更多的资金用于扩大生产规模、提高生产效率,进而增强对全要素生产率的正向作用。由此,本文提出假说3。

假说3:行业竞争程度越强,企业使用商业信用对全要素生产率的促进作用越大。

三、实证设计

(一)数据来源与实证模型

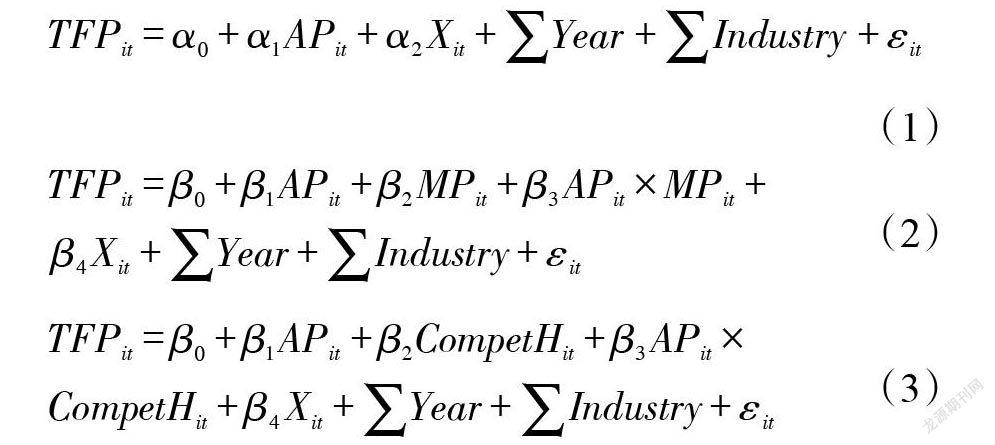

本文选取2001—2019年②我国A股上市公司作为研究样本,并对标准数据进行了如下处理:(1)剔除ST、*ST、PT公司;(2)剔除金融行业公司;(3)剔除存在异常值和缺失值的公司。行业分类按照中国证监会2012年颁布的《上市公司行业分类指引》。最终,本文共确定了3554家公司、67526个样本。考虑到异常值对分析结果的影响,本文对变量的上下1%分位数进行了缩尾处理。本文数据来源于国泰安数据库和CCER经济金融数据库。本文借鉴孙浦阳等(2014)[2]的文献,建立实证方程。其中,Xit是控制变量,包括Capital、Cash、Size、Age、Sr、Bank;ΣYear是时间虚拟变量,ΣIndustry是行业虚拟变量;ε为随机误差项。下标[i]、[t]分别表示企业和年份。

(二)变量定义

1. 被解释变量:全要素生产率。本文的样本是2001—2019年企业层面的数据,企业的进入和退出比较频繁,而且企业之间异质性较大,因此,样本选择是一个非常重要的问题。OP方法是估计全要素生产率的常用方法之一,可以解决联立性问题和样本选择问题,因此,本文使用OP方法计算全要素生产率,即利用模型(4)来估计出全要素生产率。

其中,Y为企业营业收入,K代表固定资产合计,L为企业员工人数,I为企业购建固定、无形、其他长期资产支付的现金减去处置固定、无形、其他长期资产收回的现金的净额,Age为企业年龄(观测年份减去成立年份加1的对数),Ownership为企业所有制类型(虚拟变量取值0和1,分别代表国有企业和民营企业),Exit代表企业是否退出(虚拟变量取值0和1,并根据企业所处行业及公司名称是否同时发生变化来进行判断),Year和Pro分别表示年度效应和省份效应,ε为模型残差项。

2. 解释变量:商业信用。本文借鉴Ge和Qiu(2006)[24]对商业信用的衡量方法,将企业商业信用定义为公司应付账款、应付票据和预收账款之和,再除以公司总资产,并用AP表示。本文商业信用衡量的是企业获得的商业信用,即商业信用的需求方。

3. 控制变量。Xit表示一系列描述企业特征的控制变量,见表1。

4. 分组虚拟变量:企业竞争地位、行业竞争程度。本文借鉴刘欢等(2015)[25]对企业竞争地位的测量方法,即按行业和年份,将同一行业、同一年度所有企业的年度营业收入与行业年度营业收入的比值按数值的大小划分为三组,只取数值大的组和数值小的组生成虚拟变量。其中,數值大的组企业竞争地位高,MP取值为1;否则,MP取值为0。同时,借鉴吴昊旻等(2012)[26]的做法,利用赫芬达尔指数来衡量行业竞争,即按年份划分,将赫芬达尔指数按数值大小划分为三组,只取数值大的组和数值小的组生成虚拟变量。其中,数值小的组行业竞争激烈,CompetH取值为1;否则,取值为0。

四、实证结果与分析

(一)商业信用对全要素生产率的影响分析

表2汇报了商业信用对全要素生产率的回归结果。其中,第(1)—(3)列使用面板固定效应的方法并选择性控制了时间固定效应和行业固定效应;第(4)—(5)列采用系统GMM的方法,第(4)列没有控制时间固定效应和行业固定效应,第(5)列控制了时间固定效应。第(1)—(5)列AP的系数显著为正,表明商业信用显著促进了企业全要素生产率,验证了假说1。本文借鉴孙浦阳等(2014)[2]对商业信用工具变量的设置,使用获得商业信用的滞后项、差分项和省份虚拟变量作为获得商业信用的工具变量,并进行了Sargan检验和扰动项的自相关性检验。检验的显著性水平定为5%,表2汇报了扰动项一阶自相关的P值小于0.05,扰动项二阶自相关和Sargan的P值都大于0.05,通过了5%显著性水平的检验,存在一阶自相关,不存在二阶自相关,扰动项无自相关性,工具变量有效。

(二)内生性分析

以2007年《物权法》实施为准自然实验。2007年10月1日我国《物权法》的正式实施标志着企业利用应收账款、存货、基金等动产进行质押担保融资具有了法律可行性。《物权法》的实施扩大了质押财产范围,将应收账款纳入质押品范畴,丰富了质押品种类,为非正规金融的发展提供了肥沃的土壤。商业信用具有融资成本低、效率高的优点,《物权法》实施后,企业会更多使用商业信用融资以缓解企业的融资约束,因此,《物权法》的实施会影响企业的商业信用。商业信用存在较为严重的内生性问题,识别商业信用对全要素生产率的影响并不容易,为了解决商业信用的内生性问题,本文借鉴余静文等(2021)[28]的做法,以2007年《物权法》的实施为准自然实验,运用双重差分法对基准回归结果进行检验。

双重差分模型的形式如公式(5)所示。其中,下标[i]表示企业,[t]表示年份;TFP为被解释变量全要素生产率,AP为商业信用,X为控制变量,与基础回归中一致。Post为时间虚拟变量,以《物权法》的出台时间为界,在2007年以及之后Post取值为1,否则为0。Treat为政策虚拟变量,借鉴钱雪松和方胜(2017)[29]划分处理组和对照组的方法,计算出样本企业2001—2006年(《物权法》出台之前)固定资产占总资产比例的平均值,以固定资产占比的33%和67%为门槛值,将其分为三等份。其中,比值最低的1/3为处理组,Treat取值为1;比值最高的1/3为对照组,Treat取值为0。Treat[×]Post以及企业固定效应ΣFirm、年份固定效应ΣYear是传统双重差分模型所具有的变量。本文在传统DID模型中加入AP[×]Post以捕捉《物权法》实施以后商业信用对全要素生产率的影响,所以γ2是本文关注的核心系数。并且本文对企业层面进行聚类,克服了潜在的异方差和序列相关问题。DID回归结果见表3。结果显示,AP[×]Post的系数显著为正,表明《物权法》实施以后商业信用能显著促进企业的全要素生产率。此外,控制变量的系数与基础回归结果高度一致,限于篇幅未能汇报。这进一步说明了前面结论是稳健和可靠的。

本文使用《物权法》实施之前年份 (即 2001—2006 年) 的样本进行安慰剂检验, 回归结果汇报在表3第 (5) 列。可以发现,Treat 回归系数不显著,表明《物权法》 对 2007 年之前企业的全要素生产率没有显著影响,从侧面印证了DID 结果的可靠性。

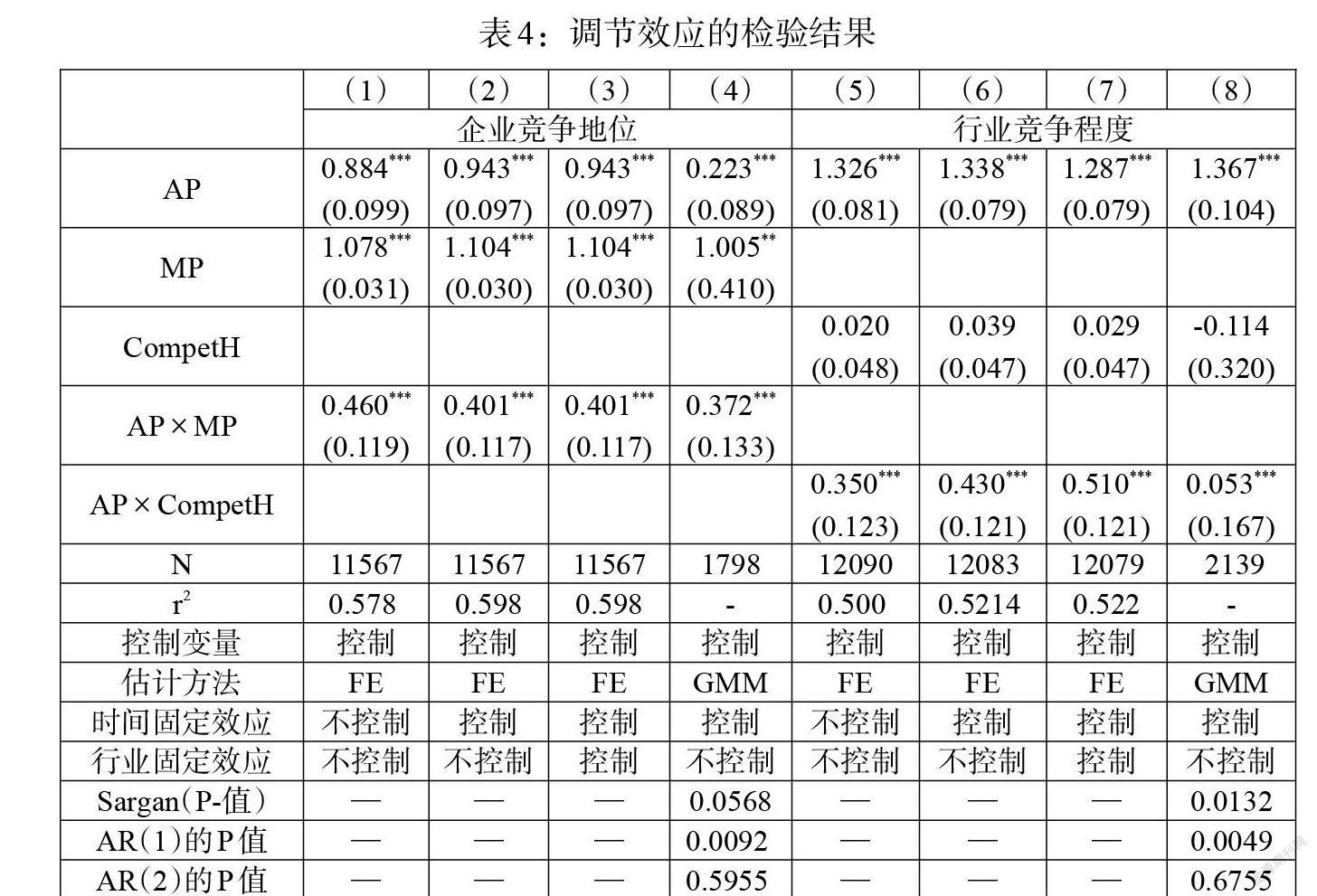

(三)企业竞争地位和行业竞争程度的调节效应

表4汇报了市场竞争差异时商业信用对全要素生产率的回归结果。我们采用带有交叉项的模型(2)和模型(3)进行回归,以验证企业竞争地位和行业竞争程度是否在商业信用与全要素生产率之间存在调节作用。第(1)—(4)列AP[×]MP的系数显著为正,表明企业竞争地位高时,商业信用对全要素生产率的促进作用更大,验证了假说2。第(5)—(8)列AP[×]CompetH的系数显著为正,说明行业竞争激烈时,商业信用对全要素生产率的促进作用更大,验证了假说3。借鉴梅丹和程明(2021)[30]的做法,使用商业信用的差分项、行业商业信用均值、年份省份商业信用总额变量作为模型(2)商业信用的工具变量,使用商业信用的差分项、一阶滞后项和行业商业信用中位数作为模型(3)商业信用的工具变量,并进行了Sargan检验和扰动项的自相关性检验。检验的显著性水平定为1%,表 4 汇报了扰动项一阶自相关的P 值小于0.01,扰动项二阶自相关和Sargan 的P 值都大于0.01,通过了1%显著性水平的检验,存在一阶自相关,不存在二阶自相关,扰动项无自相关性。

五、稳健性分析

本节同时做了商业信用对全要素生产率的影响以及市场竞争在其中发挥调节效应的稳健性检验。研究证实企业竞争地位高或行业竞争激烈时,商业信用对全要素生产率的促进作用更大。为了验证这一结论的可靠性,我们从以下三方面进行了稳健性检验:第一,剔除2008年全球金融危机的影响,删除2008年样本数据;第二,考虑到企业使用商业信用对全要素生产率的影响有时滞性,我们将AP滞后了一期;第三,更换控制变量Size的衡量方式,用总资产的对数衡量企业规模。结果如表5所示,与前文结论相比,没有发生实质性变化。

六、机制分析

本文通过构建中介效应模型从商业信用影响全要素生产率总样本和区分市场竞争分样本这两个角度,分别考察了商业信用影响全要素生产率的作用渠道以及区分市场竞争差异下的作用渠道,并进行了实证检验以揭示其内在关系,模型(6)—(8)为中介效应模型的形式。其中,TFP为被解释变量全要素生产率,AP为解释变量商业信用,M是中介变量,X是控制变量且与基准模型中一致。

本文利用SA指数来衡量融資约束,模型(9)为SA指数的计算方法。与此同时,本文借鉴吴国鼎(2021)[31]的做法,采用代理成本来反映中介变量负债治理机制,并用DG表示,其计算方法为DG=ln(其他应收款净额/总资产)。DG可以反映代理成本中控制人对企业的掏空及大股东的占款情况,DG越大表明代理问题越严重。

表6汇报了商业信用对全要素生产率的影响渠道,其中,第(1)—(3)列是融资约束机制,第(4)—(6)列是负债治理机制。第(1)、(4)列汇报了商业信用对全要素生产率的回归结果,表明企业使用商业信用可以显著促进全要素生产率。第(2)列AP的系数显著为正,第(3)列SA的系数显著为正,表明商业信用可以缓解企业的融资约束,融资约束的缓解可以提高企业的全要素生产率。第(5)列AP的系数显著为负,第(6)列DG的系数显著为负,表明企业使用商业信用可以降低代理成本,代理成本的降低可以提高企业的全要素生产率。综上所述,企业使用商业信用通过缓解融资约束、降低代理成本的渠道促进了全要素生产率的提高。

表7汇报了企业竞争地位差异时商业信用对全要素生产率的影响渠道,其中,(1)—(6)列汇报了企业竞争地位强时的回归结果,(7)—(12)列汇报了企业竞争地位弱时的回归结果。第(1)列和第(4)列汇报了商业信用对全要素生产率的回归结果,即商业信用与全要素生产率显著正相关。第(2)列报告了商业信用对融资约束的结果,AP的系数显著为正,表明商业信用可以缓解企业的融资约束。第(3)列报告了商业信用、融资约束对全要素生产率的回归结果,SA的系数显著为正,表明融资约束的缓解可以提高企业的全要素生产率。第(5)列汇报了商业信用对代理成本的回归结果,AP的系数显著为负,说明企业使用商业信用可以降低代理成本。第(6)列报告了商业信用、代理成本对全要素生产率的回归结果,DG的系数显著为负,表明代理成本的降低可以提高企业的全要素生产率。综上所述,竞争地位强的企业使用商业信用通过缓解融资约束和实现负债治理的中介机制进而加强了对全要素生产率的正向作用,并且通过了Sobel检验和bootstrap检验。竞争地位弱的企业不存在中介效应,没有通过Sobel检验和bootstrap检验。

表8匯报了行业竞争程度差异时商业信用对全要素生产率的影响渠道。第(1)列汇报了商业信用对全要素生产率的回归结果,AP显著为正,表明商业信用对全要素生产率有显著的促进作用。第(2)列汇报了商业信用对融资约束的回归结果,AP的系数显著为正,表明商业信用可以缓解企业的融资约束。第(3)列汇报了商业信用、融资约束对全要素生产率的回归结果,SA的系数显著为正,表明融资约束的缓解可以提高企业的全要素生产率。第(4)—(6)列结果表明不存在负债治理中介效应,因为没有通过Sobel检验和bootstrap检验。进一步对比第(1)列和第(7)列AP的系数可知,行业竞争程度强时商业信用对全要素生产率的促进作用更大。综上所述,以上分析较好印证了行业竞争强的企业使用商业信用可以通过缓解融资约束的中介机制进而强化了对全要素生产率的正向作用。

七、结论与建议

(一)研究结论

本文使用2001—2019年我国A股上市公司的面板数据,研究了市场竞争差异下商业信用对企业全要素生产率的影响及内在作用机制,同时以2007年《物权法》的实施为准自然实验,采用双重差分法解决了商业信用的内生性问题,并通过一系列检验确保双重差分估计的有效性。实证研究发现:

第一,企业使用的商业信用越多,其全要素生产率越高;同竞争地位较低的企业相比,商业信用对竞争地位较高企业的全要素生产率提升作用更加明显;当行业竞争程度激烈时,商业信用对企业全要素生产率的促进作用更显著。这一结论在更换样本区间、考虑滞后期、换控制变量衡量方式的情况下仍然稳健。

第二,以2007年《物权法》的实施为准自然实验,采用双重差分法准确识别了商业信用对全要素生产率的效应,并通过平行趋势检验、安慰剂检验、预期效应、行业时间趋势检验确保双重差分估计的有效性,解决了商业信用的内生性问题,印证了本文结论的稳健性与可靠性。

第三,机制检验表明,缓解融资约束、实现负债治理是商业信用影响全要素生产率的内在作用渠道。企业竞争地位越高时,通过进一步缓解融资约束、提高资本配置效率和增强负债治理水平、降低生产成本两个渠道强化了对全要素生产率的正向影响;行业竞争大的企业使用商业信用,通过提高创新水平和利润率,进一步缓解融资约束,增强了对全要素生产率的正向影响。

(二)对策建议

第一,政策制定者应该鼓励企业使用商业信用,推动区块链和供应链金融的发展;出台相应的政策法规和交易规则,规范商业信用的使用,积极引导金融机构更加注重公平性和科学性;对市场进行适度的政府干预,逐步解决“所有权歧视”和“信贷歧视”问题,积极推动国有企业改革,支持民营企业发展,营造良好的金融环境。

第二,企业应该提升自己的竞争地位,形成规模优势,充分利用商业信用这一融资渠道,完善信息披露制度,增强财务信息透明度,降低买卖双方的信息不对称;提高员工的信用管理意识,监督信用审批,防止信用滥用和不当使用,增强商业信用风险防范意识,为企业的生产提供平稳的保障。

注:

①在实体经济产业循环中,金融体系由两个部分组成:一个是横向金融,也叫商业信用体系,其内生于实体经济,是实体企业间的金融体系,属于直接金融,建立在实体企业间产业关联、市场关联、技术关联和信息关联的基础上,有商品购销的产业链、供应链支撑,风险较低;另一个是纵向的系统,即银行体系。

②由于在国泰安数据库中,公司成立日期、前五大供应商占比、净利润、固定资产等是从2001年开始的,因此,本文选取了2001—2019年的数据。

参考文献:

[1]王国刚.“十四五”中国金融改革发展重心[J].中国金融,2020,(Z1).

[2]孙浦阳,李飞跃,顾凌骏.商业信用能否成为企业有效的融资渠道——基于投资视角的分析 [J].经济学: 季刊,2014,(4).

[3]Aktas N,Bodt E D,F Lobez, Statnik J C. 2012. The Information Content of Trade Credit [J].Journal of Banking & Finance,36(5).

[4]马述忠,张洪胜.集群商业信用与企业出口——对中国出口扩张奇迹的一种解释 [J].经济研究,2017,(1).

[5]俞鸿琳.关系网络、商业信用融资与民营企业成长[J].经济科学,2013,(4).

[6]姚星,杨孟恺,李雨浓.商业信用能促进中国制造企业创新吗? [J].经济科学,2019,(3).

[7]黄兴孪,邓路,曲悠.货币政策、商业信用与公司投资行为 [J].会计研究,2016,(2).

[8]唐婍婧,韩廷春.金融发展对全要素生产率的影响——基于社会融资规模的视角[J].经济与管理研究,2017,(6).

[9]项松林,魏浩.流动性约束对企业生产率的影响[J].统计研究,2014,(3).

[10]聶辉华,贾瑞雪.中国制造业企业生产率与资源误置 [J].世界经济,2011,(7).

[11]武力超,陈韦亨,林澜,冯巧.创新及绿色技术创新对企业全要素生产率的影响研究 [J].数理统计与管理,2021,(2).

[12]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010,(1).

[13]张羽瑶,张冬洋.商业信用能够提高企业全要素生产率吗?——基于中国企业的融资约束视角 [J].财政研究,2019,(2).

[14]D Fabbri,Klapper L. 2008. Market Power and the Matching of Trade Credit Terms [J].Policy Research Working Paper Series,(52).

[15]Michael S Long,Ileen B Malitz,S Abraham Ravid. 1993. Trade Credit,Quality Guarantees,and Product Marketability [J].Financial Management,22(4) .

[16]Fabbri D,Menichini A M C. 2010. Trade Credit,Collateral Liquidation,and Borrowing Constraints [J].Journal of Financial Economics,96(3).

[17]McMillan J,Woodruff C. 1999. Interfirm Relationships and Informal Credit in Vietnam [J].The Quarterly Journal of Economics,114(4).

[18]Petersen M A,Rajan R G. 1995. The Effect of Credit Market Competition on Lending Relationships [J]. The Quarterly Journal of Economics,110(2).

[19]吴翔.商业信用与代理成本抑制效应研究 [J].现代经济信息,2017,(5).

[20]Fisman R,Raturi M. 2004. Does Competition Encourage Credit Provision? Evidence from African Trade Credit Relationships [J].Review of Economics and Statistics,86(1) .

[21]张广胜,孟茂源.研发投入对制造业企业全要素生产率的异质性影响研究 [J].西南民族大学学报: 人文社会科学版,2020,(11).

[22]Philip Valta. 2012. Competition and the Cost of Debt [J].Journal of Financial Economics,105(3) .

[23]赵蕾.行业竞争、审计质量与企业债务融资 [J].财会通讯,2018,(21).

[24]Ge Y,Qiu J. 2006. Financial Development,Bank Discrimination and Trade Credit [J].Journal of Banking and Finance,31(2).

[25]刘欢,邓路,廖明情.公司的市场地位会影响商业信用规模吗? [J].系统工程理论与实践,2015,(12).

[26]吴昊旻,杨兴全,魏卉.产品市场竞争与公司股票特质性风险——基于我国上市公司的经验证据 [J].经济研究,2012,(6).

[27]Olley S,Pakes A. 1996. The Dynamics of Productivity in the Telecommunications Equipment Industry [J]. Econometrica,64(6).

[28]余静文,李媛媛,李濛西.《物权法》实施对企业商业信用的影响——基于供应链上下游机制视角 [J].金融经济学研究,2021,36(3).

[29]钱雪松,方胜.担保物权制度改革影响了民营企业负债融资吗?——来自中国《物权法》自然实验的经验证据 [J].经济研究,2017,52(5).

[30]梅丹,程明.商业信用融资、客户集中度与企业研发投入 [J].经济与管理评论,2021,37(5).

[31]吴国鼎.控制权转移对企业绩效的影响——基于代理成本中介效应的检验 [J].中央财经大学学报,2021,(9).

3672501908293