企业风险承担与企业创新关系研究

2022-03-19邓泓波韩晓舟

邓泓波 韩晓舟

摘 要:为了研究高管承担风险能力对企业创新的影响,文章引入企业风险承担这一变量代替高管风险承担能力。选取 2011—2019 年我國上市公司为研究样本,共选取19470个数据进行实证分析,并对国有企业和非国有企业进行了分组回归。研究结果表明,随着企业承担风险能力的上升,企业创新能力随之提升,企业研发投入随之增加。进一步研究发现,非国有企业中企业风险承担能力促进企业创新更为明显,文章为企业创新提供了更多的经验证据。

关键词:企业风险承担;企业创新;研发投入

中图分类号:F272.92 文献标识码:A 文章编号:1005-6432(2022)04-0119-03

DOI:10.13939/j.cnki.zgsc.2022.04.119

1 引言

企业高管的风险承担能力可能会直接影响到企业未来战略,也可能直接影响到企业的财务指标与决策。企业的风险承担能力很大程度上体现在高管投资决策时的倾向性,高管倾向于投资高风险高收益且投资回收期可能较长,投资后未必有成果的创新项目。企业的价值可以是企业现有资产负债的公允价值,也可以是企业未来潜在价值,后者需要企业有一定的风险承担能力。高管选择高风险的研发创新项目,可以更好地提升企业的竞争力,更好地立足于市场。由此可见,企业的风险承担能力对企业现在和未来的发展都有着巨大影响。

高风险同时伴随着高收益,这是投资的普遍现象,也是管理理论的观点。在公司中,敢于承担风险的高级管理者更加愿意对未来企业竞争力负担风险,这样企业在创新投入、企业收购和在具体领域的专业化投资过程中,管理者加强对创新理论的应用,促进企业在未来的竞争环境下取得长期的竞争优势,不断提升企业创新能力。

2 研究现状及理论假设

Simon(2003)研究发现,企业高管对风险更有容忍度,那么他们对创新过程中的不确定性会更加有信心,敢于面对未知领域,敢于在创新项目上加大投资。随着市场的变化、大环境的变化,敢于面对科技的最前沿[1];张峰,杨建君(2016)将非上市股份制公司作为样本,分为国有、民营和三资企业,发现第一大股东对公司的风险承担能力有重大影响,同时还发现风险承担的中介效应[2]。

Winklund等(2011)认为实践另外一种形式通过创新体现出来,通过对瑞典一些中小企业的研究发现,创新型企业在风险承担水平上明显较高,但是企业的创新承担却不升反降。公司承担风险水平的不断提升,自然公司在投资项目上失败率也会提高;这种承担风险与企业创新的负向关系可能更多受企业自身性质、规模、所在区域的影响[3]。

区间效应:Moreno(2008)等认为公司的首要经营目的是股东利益最大化,不会有企业会无限制的承担风险,企业必然要承担一些风险,企业对风险的承担应该有一定范围,因此企业的风险承担能力与企业创新为非线性关系 [4];董保宝(2014)收集调查问卷,重点调查分析了东北主要城市的初创企业的高层管理者,企业对风险的态度是存在区间效应的,发现企业对风险的态度与企业业绩是呈现倒“U”形。其中,机会发挥中介传导作用。企业承担风险过于激进或者过于保守都会对绩效产生不良影响 [5];汤颖梅等(2011)认为,研发投入从事创新项目,必然会有风险,企业管理层的风险偏好对企业创新有积极的促进作用 [6]。张三保和张志学(2012)在研究中认为,可以直接用企业的研发投入来代替企业的风险承担 [7]。

承担风险水平越高,投资收益也随之提高。这在学术界以及投资组合各种理论中已经是被广为认可的。美国学者们进行了大量的实证研究,并根据证券市场线(CAPM)检验得知,更好的承担风险促进企业效益。

H:企业风险承担能提高企业创新。非国有企业中促进效果更明显。

3 研究设计

3.1 数据来源

文章选取 2011—2019 年我国上市公司为研究样本,并对上市公司的原始样本进行了如下筛选:①剔除金融业相关样本,金融行业与传统行业不同,金融行业的业务模式、盈利模式都与传统行业大不相同;②剔除 ST、*ST 公司,这些企业可能遇到经营困境,且有退市的风险,这些企业作为样本会出现异常;③剔除缺失数据;④剔除异常值。经过初步筛选后总共获得19470组观测数据。文章所有原始数据均来源于Wind数据库。

3.2 变量定义

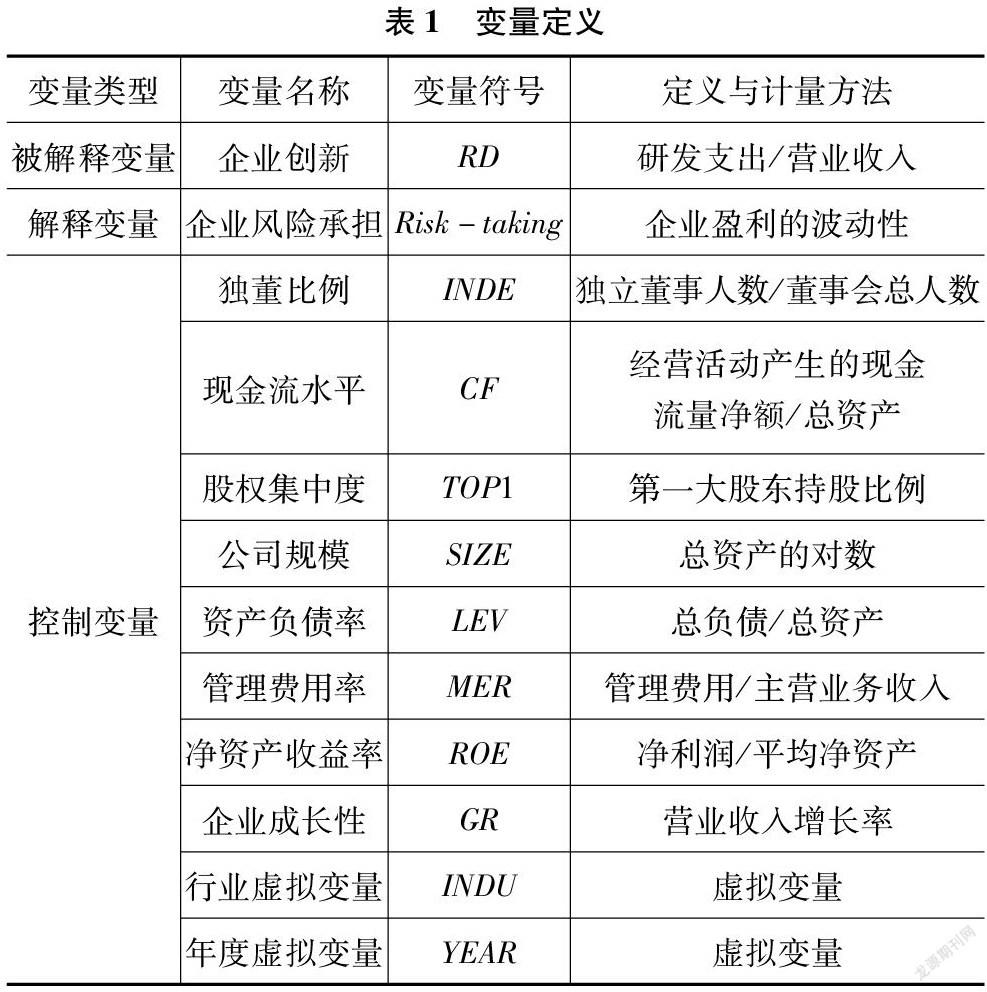

3.2.1 被解释变量

企业创新(RD)。文章借鉴唐清泉等学者使用的度量方法,由于每个公司的规模大小不同,为了保证变量选择的度量方式在实证分析中可以更好地比较,文章选择使用研发支出除以当期营业收入来度量企业创新强度[8]。

3.2.2 解释变量

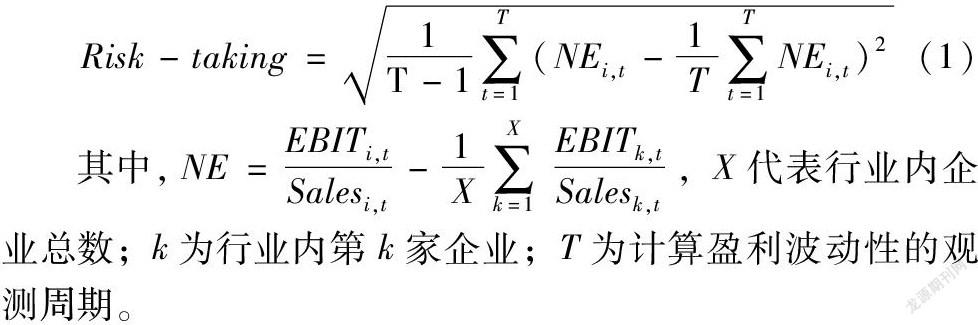

企业风险承担(Risk-taking)。文章借鉴学者梁权熙[9]的方法,使用公司息税前利润占销售收入比三年滚动的标准差来度量企业风险承担。

首先,将每个公司的息税前利润率(EBIT/SALES)分年度分行业减去同年同行业的息税前利润率均值进行调整,消除行业波动和经济周期影响。再者,企业风险承担具有一定的滞后性,采用如下公式(1)计算每三年内的滚动标准差:

其中,NE=EBITi,tSalesi,t-1X∑Xk=1EBITk,tSalesk,t,X代表行业内企业总数;k为行业内第k家企业;T为计算盈利波动性的观测周期。

3.2.3 控制变量

借鉴朱德胜[10]控制变量选择独董比例(INDE)、现金流水平(CF)、股权集中度(TOP1)、公司规模(SIZE)、资产负债率(LEV)、管理费用率(MER)、净资产收益率(ROE)、企业成长性(GR)作为控制变量,并控制了行业(INDU)和年度(YEAR)等虚拟变量。

3.3 提出假设

敢于承担较高风险的管理层,愿意更加积极地引用前沿技术,运用最新的理论知识。因为他们面对风险以及更高的不确定性更有耐心,更有容忍度,对不断变化的市場更加充满信心,提升公司的实力。提高企业风险承担水平能够让企业在技术创新领域注入更多的企业资源,提高企业创新,优化企业创新资源。相反,当企业风险承担能力较差时,企业会避开较高风险项目,放弃可能有较高风险的项目,有可能会减少企业向创新项目的资源投入。提高企业风险承担能力,能够提升企业对创新项目投入更多资源,提升企业新技术的进步。

企业高管对风险更有耐心,可以表现为企业愿意承担较高风险。承担更大风险,对风险的容忍程度也会提高,对风险也会更有耐心。高管以及企业对风险越有耐心,越愿意在创新项目上加大力度投资,更多的资金流向创新项目,企业创新能力也会随之提升。因此提出假设。

为了验证假设H,建立如下模型。这个模型用来检验企业风险承担与企业创新的关系:

4 实证分析

4.1 描述性统计

描述性统计分析是基础的统计分析过程,也是对数据源最初的认知,通过描述性统计可以大致了解各个变量之间基本情况。如表2所示。

(1)RD均值为4.47%,通常认为当企业研发投入达到2%的水平时可以保持企业现有市场,当研发投入超过5%时,才能够在激烈的市场竞争中发挥优势。我国目前研发投入为4.7%,说明我国上市公司在研发投入方面整体上略有不足,还需要进一步加大研发投入。从RD的标准差0.0799及最大值与最小值的差为0.5296可以看出,我国上市公司不同企业中,对研发的支持差异很大。

(2)Risk-taking的最大值为1.482,最小值为0.0008,最大值与最小值差异很大,这说明不同上市公司在风险承担水平上差异很大;标准差为0.1893,这表明不同企业间差异虽然很大,但是整体的波动不大。

4.2 相关性分析

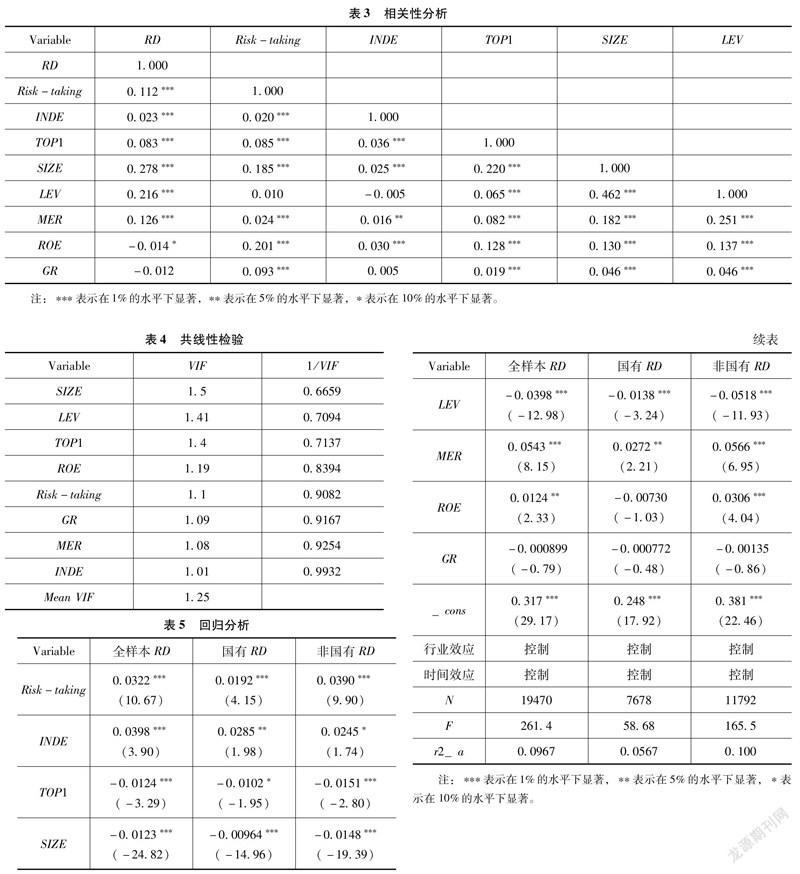

研究各个变量之间是否具有相关性,只有具备相关性才可能存在因果关系,主要目的是给后面的回归分析做铺垫,回归分析前进行相关性分析。

根据表3可以看出,企业风险承担与研发投入的相关系数为0.112,在1%的水平下显著正相关。通过相关性分析来看与假设H一致。

4.3 共线性检验

判断是否存在多重共线性,是多重共线性需要两个标准必须同时满足:最大的VIF(方差膨胀因子)大于10,平均VIF大于1。通过结果可以看出,所有变量的VIF均不大于10,这可以证明,不同变量之间不存在多重共线性,验证变量之间关系,可以继续进行回归分析。

4.4 回归分析

根据模型,文章使用Stata软件对样本数据进行回归分析,并且在19470组数据的全样本进行了回归分析的基础上,再将样本企业分为7678家国有企业和11792家非国有企业样本,研究企业风险承担在不同企业性质的情况下,对企业创新的影响程度。

通过表4的内容为企业风险承担(Risk-taking)与企业创新(RD)的实证分析结果。

在全样本下,企业风险承担(Risk-taking)与企业创新(RD)两者关系的回归系数为0.0322,且在1%的水平下显著。高管承担风险的能力,更多体现在企业风险承担能力上,高管能够承担项目投资管理的较大风险,那么便会积极寻求和掌握创新的关键点,对企业创新有很好的促进效果。高管也会更加注重创新管理手段的运用,从而企业在改革创造活动中会逐渐获取长期竞争优势,企业的创新也会相应地提高。

分样本下,非国有企业的企业风险承担(Risk-taking)与企业创新(RD)的回归系数为0.0390,大于国有企业的回归系数0.019,且在1%的水平下显著为正。这说明非国有企业提高企业风险承担能力可以更好地提高企业创新水平。

5 结论

文章通过实证分析了上市公司企业风险承担与企业创新的关系。高管的抗压能力、对风险的忍耐力越强,越利于提升企业的风险承担能力。加大对创新项目的投资,有助于企业提高创新能力。对于不同的企业性质,不同的社会责任导致非国有企业风险承担对企业创新的提高效果要强于国有企业。

参考文献:

[1]SIMON M,HOUGHTON S M.The relationship between overconfidence and the introduction of risky products:Evidence from a field study[J].Academy of Management Journal,2003,46(2):139-149.

[2]张峰,杨建君.股东积极主义视角下大股东参与行为对企业创新的影响——企业风险承担的中介作用[J].南开管理评论,2016,19(4):4-12.

[3]WIKLUND J,SHEPHERD D.Knowledge‐based resources,entrepreneurial orientation,and the performance of small and medium‐sized businesses[J].Strategic Management Journal,2003,24(13):1307-1314.

[4]MORENO A M,CASILLAS J C.Entrepreneurial orientation and growth of SMEs:A causal model[J].Entrepreneurship Theory and Practice,2008,32(3):507-528.

[5]董保宝,葛宝山.新企业风险承担与绩效倒U型关系及机会能力的中介作用研究[J].南开管理评论,2014,17(4):56-65,87.

[6]汤颖梅,王怀明,白云峰.CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J].中国科技论坛,2011(10):89-95.

[7]张三保,张志学.区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J].管理世界,2012(4):101-114,188.

[8]唐清泉,徐欣,曹媛.股权激励、研发投入与企业可持续发展——来自中国上市公司的证据[J].山西财经大学学报,2009,31(8):77-84.

[9]梁权熙,詹学斯.管理层股权激励、股权分置改革与企业风险承担[J].中南财经政法大学学报,2016(6):143-152.

[10]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016,19(3):136-144.

3140501908279