中国与东盟劳动密集型产业升级的比较及实证研究

2022-03-19胡超张甜甜张婷

胡超 张甜甜 张婷

摘 要:基于产品空间理论,绘制中国与东盟各国劳动密集型产品空间网络图,展示中国—东盟劳动密集型优势产品空间形态,比较分析了中国与东盟各国劳动密集型产品空间形态特征。中国在劳动密集型产品生产上积累了较为丰富的能力,具有显性比较优势的劳动密集型产品数量最多,更靠近产品空间中心位置,并未因劳动力成本上涨失去在劳动密集型产品上的优势。利用2000—2019年中国—东盟劳动密集型产品贸易数据实证表明,中国—东盟劳动密集型产品升级遵循了既有劳动密集型产品生产能力和要素禀赋的比较优势路径,但产品复杂度并未有效抑制产业失势。后疫情时代,中国—东盟利用在劳动密集型产品生产多年积累的生产能力,提高产品复杂度,在劳动密集型产品方面仍具有较大合作空间。

关键词:产品密度;产品复杂度;产品空间;产业升级

中图分类号:F424.4

文献标识码:A

文章编号:1000-5099(2022)02-0037-12

伴随我国人均收入提高,劳动力成本上涨,我国劳动密集型产业发展中传统的劳动力成本和价格优势正在减弱,转型升级的压力不断加大,部分劳动密集型产业开始向劳动力成本低廉的国家和地区转移。与此同时,同我国毗邻的越南等东南亚国家凭借低廉的劳动力成本、完善的基础设施、稳定的政治局势和优惠的投资政策成为国际资本的新宠。2019年,在全球外国直接投资(foreign direct investment,FDI)流入下降背景下,越南的FDI协议资金仍高达380.2亿美元,实际到位资金203.8亿美元。其中,劳动密集型加工制造业是吸引外资最多的领域,协议资金近245.6亿美元,占协议总额的64.6%。

经济增长、充分就业是发展中国家政府关注的首要目标。在发展中国家,劳动密集型产业在促进经济增长、吸纳就业等方面发挥着至关重要的作用。中国—东盟人口规模超20亿,是全球劳动密集型产业最为集聚地区之一,也是全球劳动密集型产品主要出口地区之一,在全球劳动密集型产业链、價值链和供应链中扮演着重要角色,发挥着重要作用。可以预见,未来较长时期内,劳动密集型产业依然是中国—东盟各国政府关注的焦点。尽管受新冠肺炎疫情冲击,2020年中国—东盟贸易额依然高达6 846亿美元,中国与东盟互为第一大贸易伙伴,未来贸易潜力巨大。与此同时,出于安全考虑,后疫情时代全球产业链将被更多布局在地理接近且贸易关系密切的经济体之间,产业链分工本土化、区域化趋势将愈发明显[1]。这一背景下,中国—东盟劳动密集型产业将如何演进升级成为值得关注的现实问题。

为准确把握后疫情时代中国—东盟劳动密集型产业升级方向,更好推动中国—东盟在劳动密集型产业上的分工,基于微观视角的产品空间理论,本文绘制了2019年中国—东盟各国劳动密集型产品空间网络图,比较分析了中国—东盟劳动密集型产品空间形态,探析了中国—东盟劳动密集型产业升级方向;基于2000—2019年中国—东盟劳动密集型产品面板数据,实证检验了产品密度、产品复杂度对中国—东盟劳动密集型产业升级的影响;根据研究结论,为后疫情时代把握全球产业链调整的机遇,深化中国—东盟在劳动密集型产业分工合作提出政策建议。

一、文献综述

产业升级一直是主流经济学研究的焦点,但主要关注劳动、资本等要素投入以及技术创新、制度环境对产业升级的影响[2],研究视角多聚焦于宏观市场资源配置和中观技术进步的作用[3]。但是,宏观市场资源配置视角无法解释单单依靠市场机制就一定可以实现产业升级的问题,容易忽视政府在产业升级中的作用;中观技术进步视角则无法解释技术创新一定能够引发产业升级的问题,容易导致政府以“高技术”为导向盲目推动产业升级。无论宏观还是中观视角,由于它们均未针对产业升级内容本身,也就无法有效阐释产业升级的机制与路径[4]。全面认识产业升级,迫切需要基于产品微观视角构建新理论进行阐释。尽管从微观产品角度研究产业升级的文献较多,但往往假定产品是同质的,产品空间分布是均匀的,产业升级过程是平滑的。显然,这与现实中产品较大差异的异质性,产品空间分布非均匀的离散性,产业升级过程非平滑的跳跃性不符。

胡 超,等:中国与东盟劳动密集型产业升级的比较及实证研究——产品空间理论的视角

塞萨尔·伊达尔戈(Cesar A.Hidalgo)[5-6]、里卡多·豪斯曼(Ricardo Hausmann)[7-8]提出的产品空间理论(product space)为从微观层面认识产业升级提供了新的视角。其核心观点是,产品并非劳动、机器、土地和资本等几大类通用性资源禀赋的简单组合,而是一国知识和能力的载体,包括产品生产所需的要素投入、组织方式、社会制度等在内的全部生产条件。如果简单地将产品视为几大类通用要素的组合,容易得出只要拥有这几大类生产要素的经济体就能生产该类产品的幼稚结论。产品是异质的,不同产品需要的生产能力是存在差异的。作为从低级状态向高级状态演进的产业升级,实际是依赖产品生产能力转换到新产品的可能性。因此,产业升级表现为产品质量、种类和空间分布的变化,取决于经济体生产能力的积累。这种生产能力的积累可以通过经济体能够生产的产品体现出来[9]。

但是,产品空间分布是不均匀的,产品空间转换能力是不完全替代的。能否生产出新产品,升级到新产业,取决于该国现有的生产能力,而不是在产品间可以随意转换的[10]。伊达尔戈[5-6]、豪斯曼[7-8]形象地将产品在产品空间转换的产业升级比喻为“猴子在森林跳树”。每一种产品可视为产品集形成的森林中的一棵树,产业升级就像猴子从一棵树(旧产品)跳向另一棵树(新产品)。森林(产品空间)是不均匀的,猴子并不能随意跳到任意一棵树,只能在一定距离内向周边的树跳跃。如果两种产品的距离临近,也就是说生产这两种产品需要的条件和能力相似,企业就容易由生产一种产品转换生产另一种产品。新旧产品的相似性决定了以已积累的知识进行转换的可能性,相似性越高的产品之间越有可能实现转换。相反,相似性越低的产品越可能受生产能力差(gap)的限制无法成功转换[2]。

因此,一国或地区的产品空间分布决定了其产业升级方向,产品空间理论与宏观市场资源配置和中观技术进步形成互补,有助于解释一国出口产品结构的变化和产业升级的机制与路径[2-3]。因此,该理论一经提出便受到学术界高度关注。安娜·扬科夫斯卡(Anna Jankowska)等[11]基于产品空间理论比较分析了东亚和拉美国家的产业升级,为发展中国家产业升级和跨越中等收入陷阱提供了借鉴。阿布登(Arnelyn Abdon) [12]基于产品空间理论对全球124个国家5 107种产品的复杂度测量进行排序发现,高收入国家生产并出口复杂度高的产品,低收入国家生产并出口复杂度低的产品。以中国为对象,菲利佩(Jesus Felipe)等[13]利用产品空间理论对中国2006年之前出口产品结构展开分析,认为没有中国计划经济时期的工业投入积累,改革开放后经济复杂度就不可能实现快速提升。邓向荣、曹红[14]、徐孝新、李颢[15]、胡贝贝等[16]、张华等[17]基于产品空间理论还对中国潜在优势产业甄别、产业升级路径与产业政策评估等展开了实证研究。此外,产品空间理论还被应用于国家间产业发展形态与升级路径的比较。张亭[18-19]基于产品空间理论比较了中美产业尤其是知识产权密集型产业的发展形态与路径。马海燕、刘林青[20]基于产品空间理论比较了“金砖五国”竞争力演化及升级路径。张亭、刘林青[21]利用产品复杂性指标比较了中日产业升级的影响。胡立法[22]则比较了中韩产品空间结构下的产业升级。

二、产品空间理论相关概念

基于社会网络理论与方法,产品空间理论将体现在产品中的能力、产品之间的关系等特性纳入网络结构,直观地展示了产品之间的技术联系和产品空间结构的演变。产品空间中,产业升级依赖于产品复杂度刻画的产品能力和产品密度刻画的产品间跨越距离。因此,产品邻近度、产品密度和产品复杂度是该理论的核心概念。

1.产品邻近度(i,j)

产品是能力的载体,产品邻近度决定了沿着已积累能力进行迁移的可能性。邻近度越高的产品越容易迁移,邻近度越低的产品越可能在迁移中遭受生产力损失,因此,产品升级受邻近产品的影响。i,j衡量的是一国同时出口i、j两种商品的最小条件概率,即在产品i和产品j 其中一种产品具有优势的前提下,另一种产品也具有优势的条件概率的最小值。如果能同时生产两种具有显性比较优势产品的国家越多,则可以认为这两种产品生产所需的生产能力越相似,实现产品间升级的难度就越小。通过计算任意两种产品邻近度,获得产品之间的距离关系,从而得出该国产品空间。其计算公式为:

i,j=min{P(RCAi|RCAj),P(RCAj|RCAi)}(1)

其中,显性比较优势(RCA)度量的是一国某种产品出口值占该国出口总值的份额与世界此种产品出口值占世界出口总值的份额之比。如果一国某产品的RCA大于1,说明该国此种产品具有优势;如果RCA小于1,说明该国此种产品没有优势。以Xc,i表示c国i产品的出口额。RCA计算公式为:

RCAc,i=Xc,i/iXc,icXc,i/icXc,i(2)

2.产品密度(DENc,i)

产品空间中不同产品间的距离并非均等,有些区域密集,有些区域稀疏。即使在当期两种产品带来的收益一样,但在未来对产业竞争力的提升和长期经济增长的效应可能截然不同,因此,产品密度决定了产业升级的路径和幅度[5],衡量的是产品空间中各个点(具体产品)之间联系的紧密程度,反映的是产品空间中与优势产品存在相似性的平均分布情况,该指标的大小直接影响着某种产品跳跃转型的幅度。产品密度越大,表明产品跳跃过程中可选择的范围越广,意味着其潜在产品升级的可能性越大。因此,产品密度(DENc,i)测量的是c国潜在优势产品i与该国所有具有显性比较优势的产品j间的邻近度总和与全球产品i与产品j邻近度总和的比值。其计算公式为:

DENc,i=jMc,ji,jji,j(3)

其中,Mc,j为c国j产品是否具有显性比较优势指数的逻辑值,当RCAc,j大于或者等于1时,取值为1,反之取值为0。

3.产品复杂度(PCI)

不同产品含有的生产能力迥异,生产和出口质量谱系(quality spectrum)中的高端产品,能够带来更高的生产率和附加值[5]。PCI反映的是国家出口中产品的技术复杂度水平。PCI越大,则反映出国家优势产品技术含量高,越能处于网络核心区域,竞争力越强。借鉴豪斯曼和伊达尔戈(2010)[23]利用反射方法的计算思路,产品复杂度的计算要首先通过矩阵(Mcp)计算产品的普适性(ubiquity)和多样性(diversity)。如果c国生产产品j,且RCAc,j1,则取值为1,反之取值为0,最终形成国家和产品的矩阵Mcp。然后通过行和列的加总,得到普适性和多样性的值,分别代表生产一种产品的国家数和一国生产的产品数。产品普适性和多样性计算公式为:

ubiquity=Kp,0=cMcp(4)

diversity=Kc,0=pMcp(5)

但是,产品复杂度测量还需要计算能够生产该产品的国家平均多样性和这些国家其他产品的平均普适性。同理,对国家整体经济复杂度而言,还需要计算国家生产的产品平均普适性和生产这些产品的其他国家的平均多样性。通过如下的递推公式:

Kc,N=1Kc,0pMc,pKp,N-1(6)

Kp,N=1Kp,0cMcpKc,N-1(7)

将(6)式代入(7)式,并经过多次迭代后,直到Kp,N=Kp,N-2,且趋于一个固定值,得到:Kp,N=p'M~pKp',N-2。其中,M~pp'=c'McpMcp'Kc,0Kp,0,取Q~为M~pp'的第二大特征值的特征向量,以<Q~>和stdev(Q~)分別表示向量Q~的均值和标准差,则得到产品复杂度(PCI):

PCI=Q~-<Q~>stdev(Q~)(8)

三、中国—东盟劳动密集型产品的空间形态

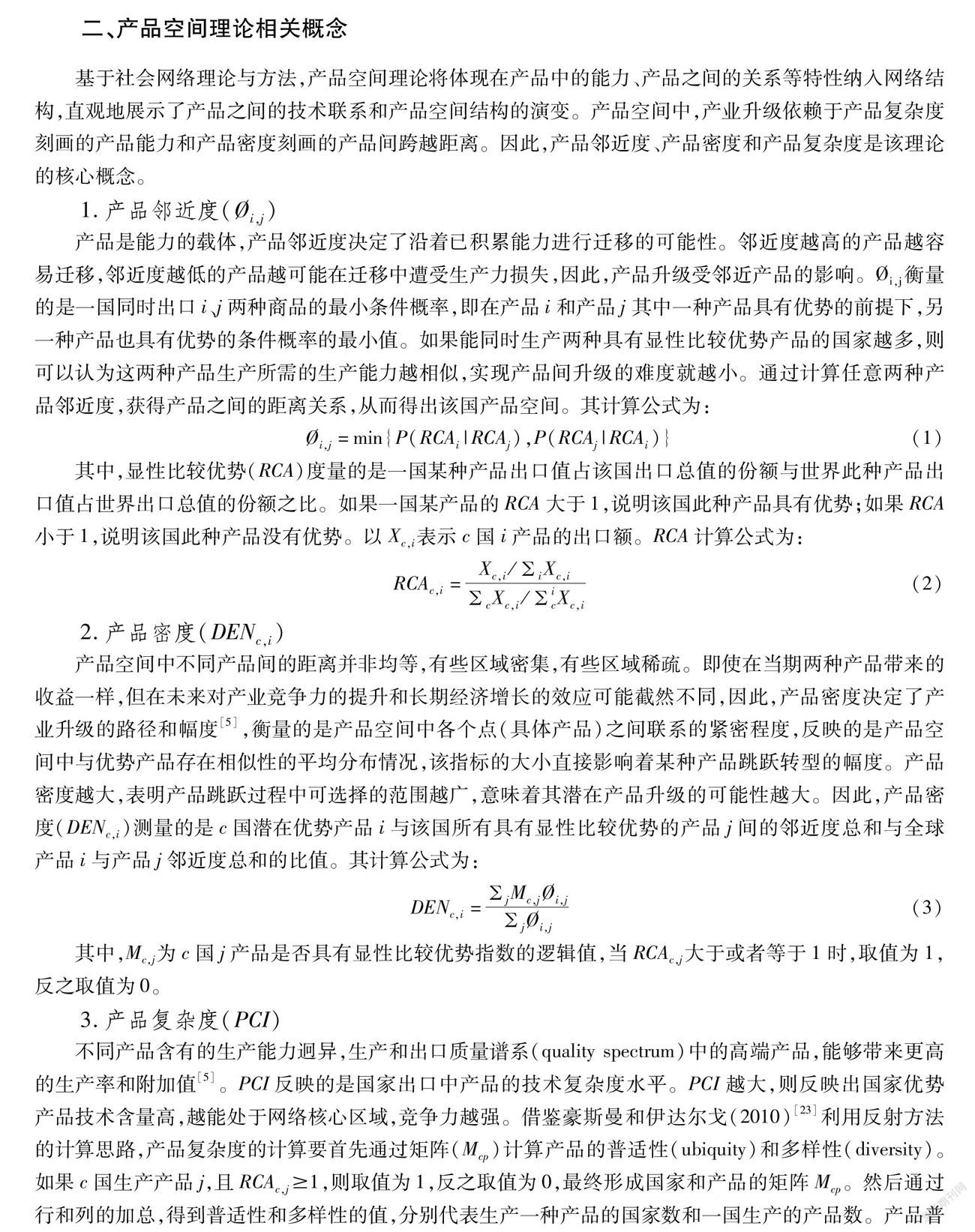

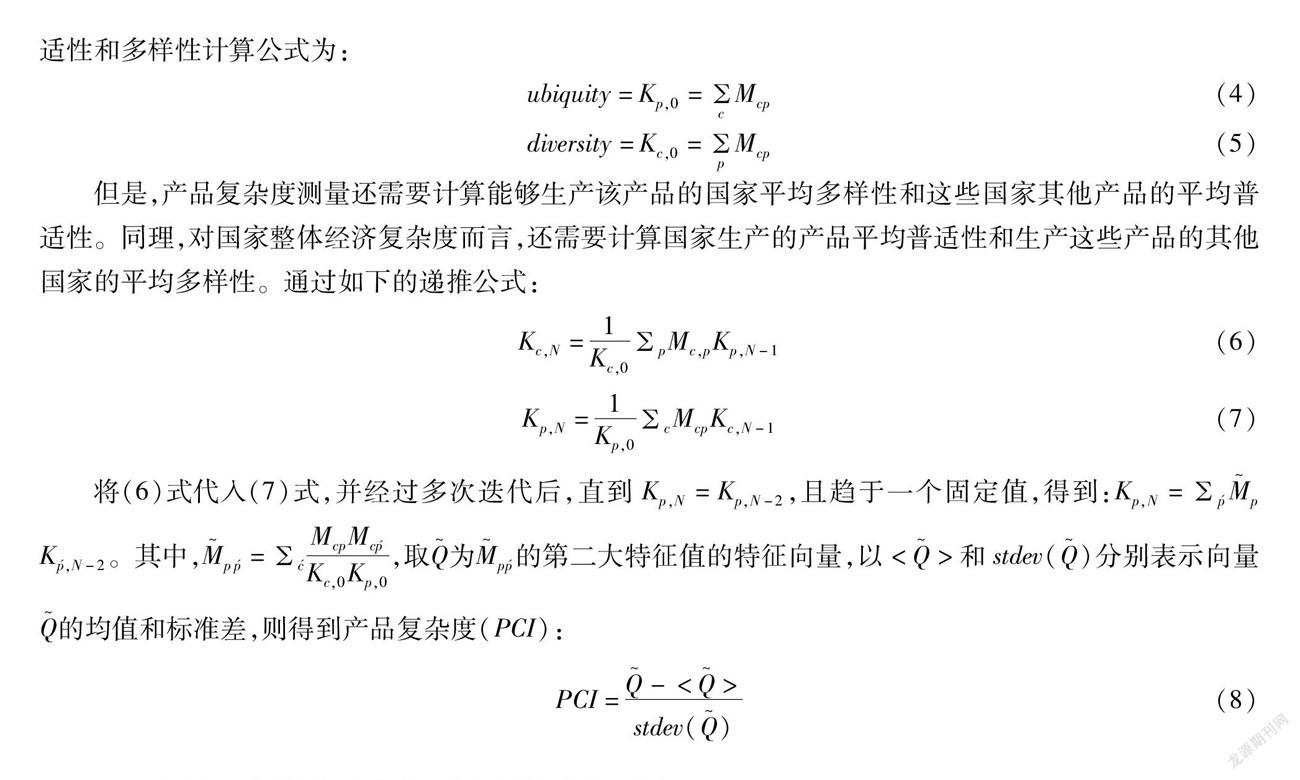

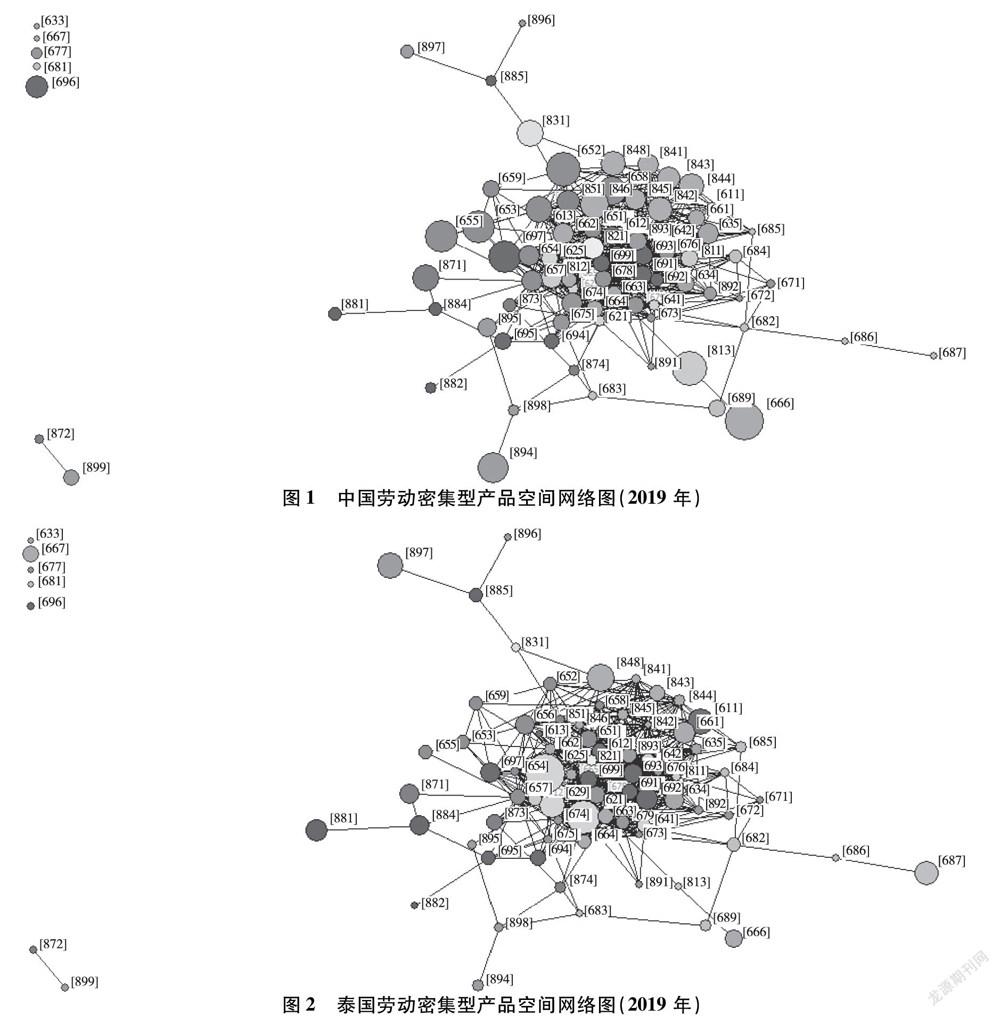

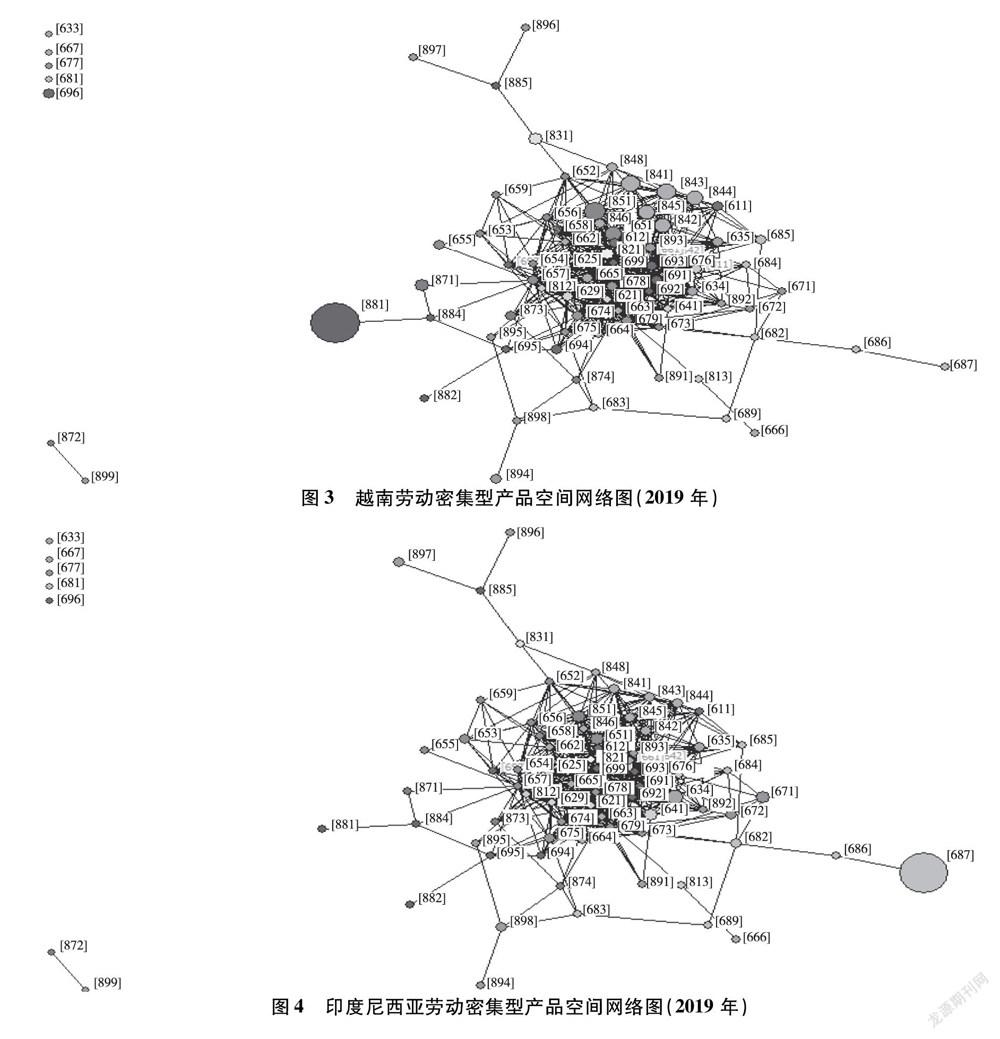

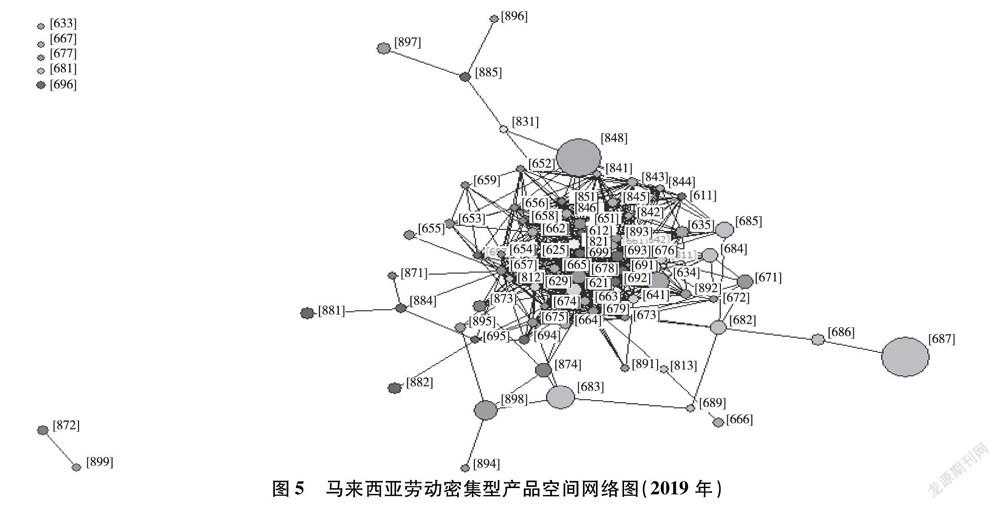

产品空间网络图中,如果一种产品与其他产品之间具有越多的连线,且处于空间网络图的核心位置,表示该产品与网络中其他产品间的关系越强,其周围具有越多的潜在优势产品,可以更容易实现与其他产业之间的转换。反之,如果与其他产品的连线越少,且处在空间网络图的边缘位置,表示该产品与网络中其他产品间的关系越弱,转换距离越大,实现产业间跨越升级的难度越大。运用UCINET软件和NetDraw软件,本文绘制了中国—东盟各国2019年SITC三位码可视化的劳动密集型产品空间网络图本文之所以选择2019年的数据是因为受新冠肺炎疫情冲击,2020年贸易数据波动较大,不能准确反映中国—东盟在劳动密集型产品的贸易情况。根据《国际贸易标准分类》(SITC)方法,贸易品可以分成10个部门(一位码)、66类(二位码)、260多组(三位码)、1000 多个分组(四位码)和2600多个基本目(五位码)。其中一位码0—4类为资源密集型产品,5和7类为资本和技术密集型产品,6和8类为劳动密集型产品,第9类在贸易中数量很少。 ,并用产品在网络中向量中心度的大小表示产品在网络中的大小。

产品空间网络图中,每一个节点代表一种劳动密集型产品,圆点的大小表示产品在全球贸易中占的份额,该产品在全球贸易中份额越大,该圆点就越大,显性比较优势越明显。不同产品的连接密度具有显著差异,有的产品连接稠密,有的连接密度稀疏。越是靠近产品空间网络图中心位置,产品的关联产品越多,连接越稠密。整体上,中国—东盟各国劳动密集型产品空间网络图形状一致,各产品在空间分布的位置一样,只是圆点的大小有差异。根据产品空间理论,只有位于中心位置(产品密度高),且圆点面积越大(显性比较优势越明显)的产品才更容易实现转型升级。因此,可视化的产品空间网络图清晰地展示了中国—东盟各国劳动密集型产品的竞争力和潜在的产业升级可能性。

如图1所示,中国2019年具有显性比较优势的劳动密集型产品分布较为均匀集中,处在产品空间网络中心位置且具有显性比较优势的劳动密集型产品数量较多。由于产品复杂度越高,产品越位于产品空间网络图中心位置,产品复杂度越低,产品越位于产品空间网络图边缘位置。因此,中国在中心位置圆点面积大的劳动密集型产品具有较大的升级潜力,包括,SITC三位码612(未另分类的皮革制品:马具和背带)、678(钢铁丝)、693[电线产品(除电气产品)和栅栏、格栅]、699(未列名的贱金属制品)、821(家具及零件)、893(未另分类的塑料制品)等产品。此外,产品666(陶器)、813(照明设备及装置,未另分类)、831(旅行用品、手袋和类似容器)、894(婴儿车、玩具、游戏和体育用品)等具有显著的显性比较优势,但位于产品空间网络图边缘位置,产品复杂度较低,与其他劳动密集型产品关联度不高,短期内中国向这些产业跳跃或依托这些产业向其他劳动密集型产业跳跃的空间有限。特别地,中国在产品841(非针织男式服装)、842(纺织服装的女士服装)、843(纺织、针织的,日用品的男式服装)、844(针织式钩边织物的女装)、845(未另分类的纺织物服装)、846(纺织服装的附件)、851(鞋类)等圆点面积较大,且相对靠近产品空间中心位置,意味着中国在纺织服装及服装零配件、鞋类生产上仍具有一定的优势。后疫情时代,随着中国劳动成本上涨,中国可以凭借在纺织服装、鞋类产业积累的生产能力向其临近产品实现升级的可能性较大。

如图2所示,泰国2019年具有显性比较优势且位于产品空间网络中心位置的劳动密集型产品主要有621(橡胶材料)、625(橡胶轮胎、轮胎胎面或襟翼和内胎)、629(其他橡胶制品)等,意味着泰国在橡胶轮胎、橡胶制品及贱金属制品等劳动密集型产品升级或依托这些产业向临近产品升级的可能性较大。事实上,泰国一直是全球橡胶主要生产国,在橡胶轮胎及制品方面建立了较为全面的生产体系,优势明显。此外,泰国还在部分劳动密集型产品611(皮革)、666、667(珍珠、宝石和半宝石)、687(锡)、848(服装、衣服类物品,不包括纺织品)、897(贵重物品的珠宝及物品)、881(摄影器材及设备)等生产上具有一定优势,但这些产品位于产品空间网络的边缘位置,产品复杂度较低,与其他产业关联度不高,短期内泰国向这些产业升级或依托这些产业向其他产业升级的可能性不大。

如图3所示,越南2019年具有显性比较优势且靠近产品空间网络中心位置的劳动密集型产品较少。但产品651(纺织纱线)、841、842、843、844、845、846、851相对靠近产品空间网络中心位置且具有一定优势,即越南在以纺织服装及服装配件、鞋类为主的劳动密集型产品生产上具有一定潜力。众所周知,纺织服装产业属典型的劳动密集型产业,劳动力在其成本构成中占据较大比重,产业发展对劳动力价格变动较为敏感,因此纺织服装业是历次全球产业转移的先行产业。近年来,越南凭借相对低廉的劳动力价格吸引了纺织服装企业到越南投资建厂,并逐步在纺织服装、鞋类等劳动密集型产品生产上建立了一定的优势和较为完善的生产体系。此外,越南在651产品生产上具有一定的显性比较优势,且位于产品空间网络图的中心,即越南围绕纺织纱线产品升级具有一定空间。尽管881产品具有显著的显性比较优势,但与其他劳动密集型产品关联度较低,短时期内在881产品基础上向其他劳动密集型产品跳跃的可能性不大。

如图4所示,印度尼西亚2019年具有显性比较优势且位于产品空间网络图中心的劳动密集型产品有限。这意味着印度尼西亚尚未在劳动密集型产品生产方面积累足够的生产能力,短期内在劳动密集型产业进行升级的可能性不大,依然需要在现有劳动密集型产品生产上继续积淀产品生产能力。产品687(锡及锡合金产品)显性比较优势较为显著,但位于产品空间网络的邊缘。事实上,虽然产品687被列为劳动密集型产品,但属于典型的矿产资源类产品,生产具有不可替代性。

如图5所示,马来西亚2019年具有显性比较优势且位于产品空间网络中心位置的劳动密集型产量有限。主要在产品634(单板、胶合板和其他材料,未命名)、678产品生产上具有一定的显性比较优势,且位于产品空间网络的中心,意味着马来西亚未来在这两种产品上实现升级的可能性较大。其次,在687、683(镍)、848、898(乐器零件、唱片、录音带及类似物品)等生产上具有显著的优势,但都位于产品空间网络的边缘。这些产品与其他劳动密集型产品的关联度较低,短期内马来西亚依托这些产业升级的可能性不大,仍需不断积累产品生产能力。

除此之外,本文还绘制了东盟其他7个成员国劳动密集型产品空间网络图限于篇幅,这里并未全部展示所有东盟国家的产品空间网络图。下同,有需要的读者可以向作者索取。 。具体地,新加坡具有显著显性比较优势且占据产品空间网络中心位置的劳动密集型产品数量为零,仅有位于产品空间网络边缘的687、874(测量、检测、分析、控制仪器、零件产品)、881、884(光学商品,未另分类)、885(钟表)、898(唱片、录音带等乐器零件)具有一定优势。未来,新加坡最有可能围绕874和898劳动密集型产品实现升级。菲律宾在635(木材制造业)、881等劳动密集型产品生产上具有一定的优势,极有可能围绕635(木材制造业)实现产品升级。柬埔寨主要在843、844、845生产上具有一定优势且靠近产品空间网络中心位置,柬埔寨最有可能在这些产业上实现升级并建立优势。老挝则在661、682(铜)、841、843生产上具有一定的优势且相对靠近产品空间网络中心位置。其中,老挝在682生产上具有显著显性比较优势,但产品复杂度不高,因为该优势主要是建立在自然资源禀赋之上,与其临近关联的产品有限,因此,老挝最有可能在661、841产品生产或向临近产品进行升级。缅甸主要在841、842、843、844、845等劳动密集型产品生产上具有显性比较优势,且相对靠近产品空间网络的中心。未来,缅甸最有可能在以841纺织服装及服装零配件为代表的劳动密集型产品上实现升级和建立优势。文莱主要在679(钢管、中空型材、管件、铁、钢)劳动密集型产品生产上具有一定优势,这与文莱人口规模不大,劳动力人口有限且主要以石油矿产等资源型产品贸易为主一致。

进一步地,本文还绘制了2000—2019年中国、泰国、越南、马来西亚、印度尼西亚和柬埔寨等主要国家劳动密集型产业2000—2019年平均产品密度(DEN)和显性比较优势产品数量趋势图。如图6所示,中国具有显性比较优势劳动密集型产品数量从2000年的47个增加到2012和2013年的56个,随后又逐步减少并稳定在51个。尽管如此,中国依然是中国—东盟自贸区中劳动密集型产品显性比较优势数量最多的国家,意味着中国在劳动密集型产品上依然具有最大的竞争力。其次,越南、柬埔寨具有显性比较优势劳动密集型产品数量呈上升趋势。印度尼西亚呈下降趋势。与20年前相比,中国、越南、柬埔寨、马来西亚具有显性比较优势劳动密集型产品数量增多了,而泰国、印度尼西亚的数量减少了。此外,如图7所示,中国的劳动密集型产品的产品密度(DEN)最大,维持在0.7以上;越南次之,且上升较快,在0.5以上;其次是泰国,0.4以上,柬埔寨、印度尼西亚和马来西亚产品密度相当,在0.3左右。这意味着中国在劳动密集型产品上升级的可能性最大,而越南上升较快,劳动密集型产业升级机率不断增加,泰国紧跟其后。总体上,中国—东盟劳动密集型产品的产品密度与显性比较优势产品数量具有高度同步性,再次验证产品密度在衡量显性比较优势方面的科学性。

四、产品密度、产品复杂与中国—东盟劳动密集型产业升级实证

为进一步认识产品密度、产品复杂度对中国—东盟劳动密集型产业升级的影响,把握后疫情时代中国—东盟各国劳动密集型产业升级的潜力与方向,本文利用中国—东盟各国2000—2019年SITC三位碼83个劳动密集型产品的贸易数据进行了实证检验。

1.基本模型

根据RCA指数反映的产品竞争力情况,可以从动态视角将中国—东盟劳动密集型产品演进状态划分为4种类型(见表1)。由于本文旨在考察产品密度和产品复杂度对中国—东盟劳动密集型产业升级影响,因此,本文重点聚焦具有动态变化的状态2和状态3。

借鉴相关学者的研究[7,14,24],构建如下检验模型:

RCAc,p,t=α+β RCAc,p,t-1+θ1 RCAc,p,t-1DENc,p,t-1+θ2(1-RCAc,p,t-1)DENc,p,t-1+γ1RCAc,p,t-1PCIc,p,t-1+γ2(1-RCAc,p,t-1)PCIc,p,t-1+δX+ε

其中,RCAc,p,t表示c国劳动密集型产品p在t时期的显性比较优势指数,RCAc,p,t-1表示滞后一期的变量;DENc,p,t-1表示c国劳动密集型产品p在t-1时期的密度指数,PCIc,p,t-1表示c国劳动密集型产品p在t-1时期的复杂度指数。为客观反映(状态2和状态3)产业升级(失势)情况,当显性比较优势指数小于1时,取RCA=0;当显性比较优势指数大于等于1时,取RCA=1。由此,RCAc,p,t-1=0,RCAc,p,t=1,表示产业成功升级(状态2)。θ2和γ2度量的是产品密度(DEN)和产品复杂度(PCI)在产品升级中的作用。RCAc,p,t-1=1,RCAc,p,t=0,表示产品失势(状态3),θ1和γ1度量的是产品密度(DEN)和产品复杂度(PCI)在抑制产品失势或退出市场中的作用。

(1)当θ1>0,即劳动密集型产业既有生产能力与要素禀赋无法支撑现有产品的竞争优势,加速产品失势。相反,θ1<0,即劳动密集型产业既有生产能力和要素禀赋依然能够维持现有产品竞争优势,抑制产品失势。

(2)当θ2>0,即劳动密集型产业既有的生产能力与要素禀赋在产品的升级中起到了推动作用,即产品优化升级遵循了比较优势路径。系数越大,产品升级需要跳跃的幅度越小,越依赖既有的生产能力与要素禀赋。相反,当θ2<0,即产品优化升级偏离了既有的比较优势。系数绝对值越大,产品升级需要跳跃的幅度越大,产业升级的可能性越小。

(3)当γ1>0,说明既有劳动密集型产品复杂度加速现有劳动密集型产品失势和退出市场,产业升级潜力小。相反,当γ1<0,说明既有劳动密集型产品复杂度抑制现有劳动密集型产品失势和退出市场,产业升级潜力越大。

(4)当γ2>0,说明既有劳动密集型优势产品复杂度对产业升级具有推动作用;当γ2<0,则说明既有劳动密集型优势产品复杂度抑制了产业升级。

2.实证结果

本文研究对象包括中国—东盟11个国家,时间跨度为2000—2019年。根据《国际贸易标准分类》(SITC),选择三位码下的劳动密集型产品进行实证检验。数据主要来源于联合国国际贸易和发展数据库(UNCTADstat),并在此基础上计算各国不同时期的产品密度(DEN)和产品复杂度(PCI)。鉴于因变量RCAc,p,t为0、1虚拟变量,适合用logit方法进行计量分析。本文在确定模型的基础上进行logit回归分析,结果见表2。

从回归结果看,中国—东盟各国的回归系数β绝大部分大于0且显著,说明当期的产品状态对下期的产品状态具有显著影响,产品状态具有连续性特点,即当期状态具有显性比较优势的产品在下期也较大概率具有显性比较优势。这与产品空间理论对产业升级的认识相一致,即产业升级是生产能力不断累积的过程,而非一蹴而就。系数θ1均大于0,且绝大部分在5%以上的水平显著,表明中国—东盟各国劳动密集型产品既有能力与要素禀赋来对产业失势起到阻碍作用。尽管中国—东盟是全球劳动密集型产品重要出口地区,在全球劳动密集型产品生产链、价值链和供应链中扮演了重要角色,但全球范围看,劳动密集型产品的生产门槛较低,竞争十分激烈,需要在既有能力基础上不断积累新的能力才可能保持持续的竞争优势。其次,除文莱外,中国—东盟其他国家的回归系数θ2均大于0,且在5%以上的水平显著,意味着中国—东盟绝大部分国家劳动密集型产业的升级遵循了本国比较优势,对现有的劳动密集型产品的生产能力具有较强的依赖性。再次,除缅甸外,中国—东盟其他国家的回归系数γ1均大于0,但只有越南、印度尼西亚、柬埔寨、老挝、文莱等国在5%以上的水平显著,意味着中国—东盟仅有越南、印度尼西亚、柬埔寨、老挝、文莱等国的既有劳动密集型产品的复杂度加速了本国劳动密集型优势产品失势。虽然,中国、泰国、马来西亚、菲律宾、新加坡既有劳动密集型产品的复杂度也加速了对本国劳动密集型优势产品的失势,但作用不显著。劳动产品复杂度不是抑制而是加速了劳动密集型优势产品的失势,说明中国—东盟劳动密集型产品复杂度有待提高。再次,中国—东盟绝大部分国家的回归系数γ2小于0,仅有马来西亚、柬埔寨、新加坡国家在10%水平上显著,意味着中国—东盟既有劳动密集型产品复杂度对劳动密集型产业升级没有显著推动作用。

2.括号内为稳健性标准误。

比较中国—东盟国家劳动密集型产品密度(DEN)和产品复杂度(PCI)对产业升级的影响发现,中国劳动密集型产品升级遵循比较优势原则,依靠的是现有产品生产能力和要素禀赋,而非依靠复杂度高的劳动密集型产品对市场失势的阻止形成比较优势。东盟各成员国与中国类似,劳动密集型产业升级同样遵循了比较优势原则,建立在对既有劳动密集型产品生产能力和要素禀赋基础之上,但个别成员国间存在一定差异,这也为后疫情时代中国—东盟在劳动密集型产品分工合作提供了可能性。

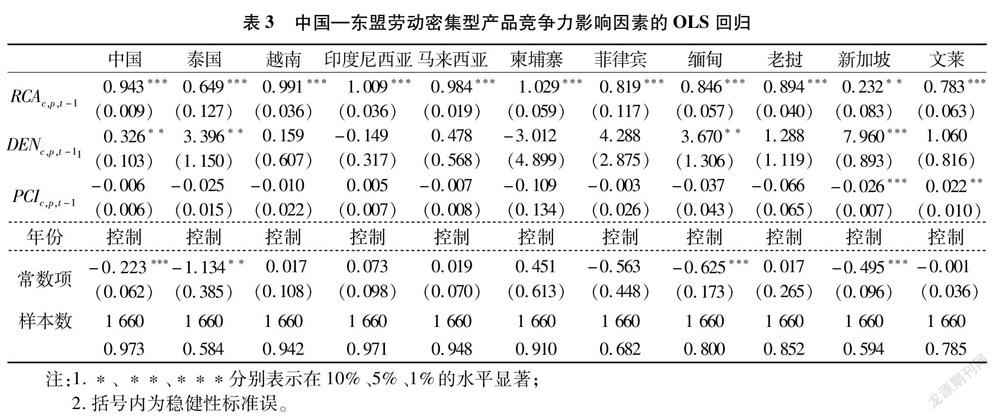

3.稳健性检验

为检验上述结论的稳健性,在logit回归的基础上,本文利用RCA实际值替换logit计量中RCA的0、1虚拟变量,并进行OLS计量研究,结果见表3。总体上,OLS计量结果与logit结果具有一致性。在中国—东盟劳动密集型产业升级发展过程中,产品密度指数(DEN)与显性比较优势指数(RCA)显著正相关,遵循了比较优势的渐进式发展路径;而劳动密集型产品复杂度(PCI)对中国—东盟各国的产业升级的影响机制几乎相同。当期的产品复杂度(PCI)与下一期产品的显性比较优势指数(RCA)是负相关关系(但除文莱、新加坡,其他国家都不显著),即在中国—东盟劳动密集型产品复杂度(PCI)并未对劳动密集型产品升级起到促进作用,这与logit方法实证的结论一致。

2.括号内为稳健性标准误。

五、结语

基于产品空间理论,本文利用中国—东盟SITC三位码的劳动密集型产品贸易数据绘制了中国—东盟各国2019年劳动密集型产品空间网络图,展示了各国劳动密集型产品的空间形态。总体上,中国—东盟劳动密集型产品空间结构存在一定的异质性。中国的劳动密集型显性比较优势产品数量更多,相对集中且更靠近产品空间网络图的中心位置,而东盟成员国的劳动密集型显性比较优势产品数量少,相对分散且主要分布于网络空间的边缘地带。尽管中国劳动密集型产品面临劳动力成本逐步上涨的压力,但产业升级是一个生产能力不断累积的过程,中国经过四十多年发展已在劳动密集型产品生产方面积累了较为突出的生产能力,构建了较为完善的生产体系,短期内东盟依靠低廉劳动力成本优势尚无法完全取代中国。

实证研究表明,中国—东盟各国劳动密集型产品升级基本遵循了既有劳动密集型产品生产能力和要素禀赋的比较优势路径,但由于劳动密集型产品具有门槛低、竞争激烈的特点,中国—东盟各国既有的要素禀赋和积累的生产能力并不足以维持现有劳动密集型产品的竞争力,抑制劳动密集型產业的失势。劳动密集型产业作为中国—东盟解决就业,促进经济增长的重要产业,后疫情时代中国—东盟仍需要在既有劳动密集型产品能力基础上不断积累新的能力方可维持竞争优势并实现升级。

产品空间网络图和实证表明,中国—东盟在部分劳动密集型产品有一定的竞争性,但数量较少,各自具有差异的优势产品占多数。这意味着中国—东盟在劳动密集型产品生产上竞争与互补共存,仍具有较大合作空间。鉴于中国—东盟劳动密集型产业升级对既有生产能力和要素禀赋依赖性较强,遵循比较优势的渐进式升级路径,后疫情时代,深入推进中国—东盟在劳动密集型产业分工合作,仍需充分发挥各国比较优势,不断巩固和积累在既有劳动密集型产品上的生产能力,为后分工合作奠定产业基础。同时,考虑到中国—东盟劳动密集型产品复杂度并未对潜在优势产品升级发挥显著作用,中国—东盟还需不断提高劳动密集型产品技术含量,进而提高劳动密集型产品的复杂度和构建更为完善的产业链体系,以此推动劳动密集型产业发展中产品更新换代和不断升级。再次,鉴于中国在劳动密集型产品生产上仍具有突出优势特征,后疫情时代,中国可借助《区域全面经济伙伴关系协定》(Ragional comprehensive economic partnership,RCEP)签署带来的机遇,利用在劳动密集型产品上积淀的生产能力,巩固和提升既有优势产品竞争力,并向不同产业链位置延伸,与东盟成员国错位分工形成互补,持续扩大双边劳动密集型产品贸易规模。

参考文献:

[1]陈继勇,杨格.新冠疫情与中美经贸关系重塑[J].华南师范大学学报(社会科学版),2020(5):45-56+189-190.

[2]刘守英,杨继东.中国产业升级的演进与政策选择:基于产品空间的视角[J].管理世界,2019(6): 81-94.

[3]马海燕,于孟雨.产品复杂度、产品密度与产业升级: 基于产品空间理论的研究[J].财贸经济,2018(3):123-137.

[4]路风.产业升级与中国经济发展的政策选择[J].文化纵横,2016(4):60-68.

[5]HIDALGO C A,KLINGER B,BARABASI A,et al.The Product Space Conditions the Development of Nations [J].Science,2007,317(5837):482-487.

[6]HIDALGO C A.The Dynamics of Economic Complexity and the Product Space over a 42 Year Period[R].Cambridge:CID Working Papers,2009.

[7]HAUSMANN R,KLINGER B.The Structure of the Product Space and the Evolution of Comparative Advantage[R].Cambridge:CID Working Papers,2007.

[8]HAUSMAN R,HIDALGO C A.The Network Structure of Economic Output[J].Journal of Economic Growth,2011,16(4):309-342.

[9]HAUSMANN R,KLINGER B.Structural Transformation and Patterns of Comparative Advantage in the Product Space[R].Cambridge:CID Working Papers,2006.

[10]张其仔,李颢.产业政策是应遵循还是违背比较优势[J].经济管理,2013(10):27-37.

[11]JANKOWSKA A,NAGENGAST A,PEREA J R.The Product Space and the Middle-income Trap: comparing Asian and Latin American Experience[R].Paris:OECD Development Center Working Paper,2012.

[12]ABDON A,BACATE M,FELIPE J,et al.Product Complexity and Economic Development[R].New York: Levy Economics Institute Working Papers,2010.

[13]FELIPE J,KUMAR U,USUI N,et al.Why Has China Succeeded? And Why It Will Continue to Do So[J].Cambridge Journal of Economics,2013,37(4): 791-818.

[14]鄧向荣,曹红.产业升级路径选择:遵循抑或偏离比较优势: 基于产品空间结构的实证分析[J].中国工业经济,2016(2):52-67.

[15]徐孝新,李颢.生产能力察赋与中国产业转型升级路径:基于产品空间理论的视角[J].当代财经,2019(2):98-107.

[16]胡贝贝,靳玉英,姚海华,等.中国企业出口产品转移与升级研究: 基于产品空间视角的分析[J].国际贸易问题,2019(5):41-53.

[17]张华.基于产品空间结构视角的中国产业升级路径研究[J].暨南学报(哲学社会科学版),2019(4):94-110.

[18]张亭,刘林青.中美知识产权密集型产业发展形态与路径选择的比较研究: 基于产品空间理论的实证分析[J].宏观质量研究,2018(1):95-108.

[19]张亭,刘林青.中美产品特征对产业升级作用机制的比较研究: 基于产品空间理论视角[J].科技进步与对策,2019(3):1-10.

[20]马海燕,刘林青.“金砖五国”竞争力演化及升级路径选择: 产品空间视角[J].经济管理,2017(10):21-38.

[21]张亭,刘林青.产品复杂性水平对中日产业升级影响的比较研究: 基于产品空间理论的实证分析[J].经济管理,2017(5):115-129.

[22]胡立法.产品空间结构下的产业升级: 中韩比较[J].世界经济研究,2015(3):107-118.

[23]HAUSMANN R,HIDALGO C A.Country Diversification,Product Ubiquity,and Economic Divergence[R].Cambridge:CID Working Pepers,2010.

[24]张婷,刘林青.中美产业升级的路径选择比较:基于产品空间理论的分析[J].经济管理,2016,38(8):18-28.

(责任编辑:杨 洋)

Comparative and Empirical Research on the Upgrading of Labor-intensive

Industries in China and ASEAN from the Perspective of Product Space Theory

HU Chao, ZHANG Tiantian, ZHANG Ting

(School of Economics, Guangxi University of Nationalities, Nanning, Guangxi, China, 530006)

Abstract:

Based on the theory of product space, this paper draws the spatial network diagram of China-ASEAN labor-intensive products, depicts the spatial network position of the advantageous products among China-ASEAN labor-intensive products, as well as compares and analyzes the spatial distribution characteristics of labor-intensive products from China and ASEAN. China's production capacity accumulated over the years makes it not lose its comparative advantage in the production of labor-intensive products due to the rise of labor costs, with the largest number of products with demonstrative comparative advantage, which is closer to the center of product space. Based on the trade data of China-ASEAN labor-intensive products from 2000 to 2019, the empirical results show that the upgrading of China-ASEAN labor-intensive products follows the path of comparative advantage based on the production capacity and factor endowment of the existing labor-intensive products, but the product complexity does not effectively restrain the industrial decline. In the post-epidemic era, China and ASEAN need to leverage their existing production capacity of labor-intensive products accumulated over the years, to continuously increase the complexity of those products. Both sides still have space to expand bilateral trade.

Key words:

product density; product complexity; product space; industrial upgrading

3613500589252