商业银行边际成本对贷款行为的影响研究

2022-03-19邹志文

摘 要:文章研究了银行边际成本对银行贷款规模的影响,选取了103家银行2010—2018年共9年的年度数据,在构建多寡头的古诺模型的基础上进行理论分析和研究假设,通过固定效应模型进行实证分析,结果显示:银行的边际成本与其贷款负相关,边际成本越高则贷款规模越小。同时文章进行分组检验,结果表明无论是上市银行还是非上市银行,边际成本对银行贷款规模的影响均显著为负,但在上市银行中,边际成本对贷款规模的影响更为显著。

关键词:边际成本;贷款规模;商业银行

中图分类号:F830.33 文献标识码:A 文章编号:1005-6432(2022)03-0043-02

DOI:10.13939/j.cnki.zgsc.2022.03.043

1 引言

商业银行在我国经济发展过程中发挥了重要的作用,为实体经济发展提供资金保障。截至2021年3月月末,我国社会融资规模达294.55万亿元,增速约为12.3%,其中银行资金运用达252.82万亿元,约占社会融资规模的83.83%,商业银行在促进宏观经济发展的过程中充分发挥了信贷优势,姚伟(2019)以商业银行通过提供信贷支持,对实体经济的发展起到了重要的推动作用。郝奇彦(2020)以山西省为研究样本,实证检验了经济政策不确定性对银行贷款规模的影响,结果表明两者存在显著的负相关关系,经济政策的不确定性越高,银行的贷款规模越低。 张正平和杨舒菡(2018)实证结果表明信息技术的发展会使农户的贷款规模增加。彭芳春等(2018)研究了互联网金融对银行金融机构贷款规模的影响,指出短期内P2P网贷预期收益率、平台风险水平会对金融机构贷款规模产生影响。内部因素主要包括准备金率、资本充足率等。由于有关边际成本对银行贷款规模影响的相关研究较少,因此文章试图从微观角度讨论银行边际成本对银行贷款规模的影响。

2 理论分析与研究假设

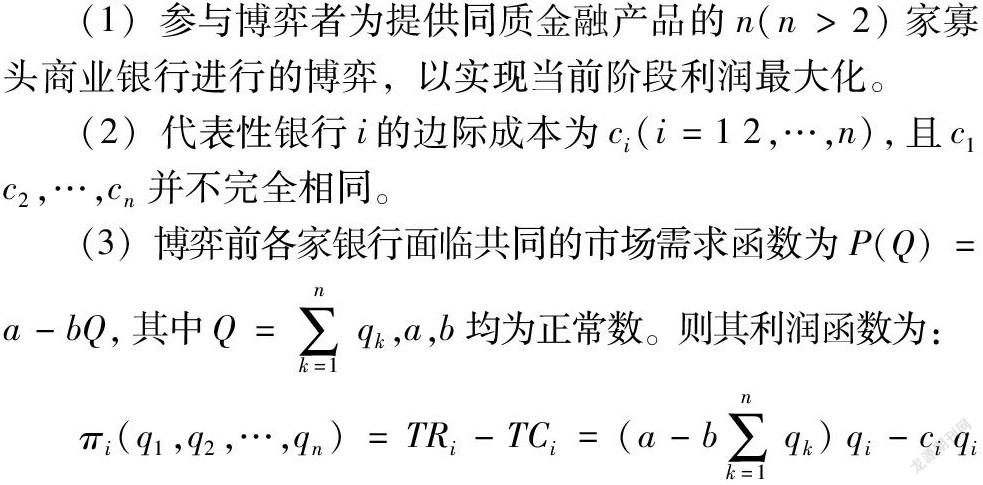

在考察边际成本与银行贷款规模关系的基础上,文章参考了高鸿业教材中古诺模型的相关知识进行理论模型的构建。在寡头垄断的市场中,代表性银行通过最大化其目标效用函数来最优化经营策略,同时,参考董华平和干杏娣(2015)银行业是一个包含N家银行的古诺寡头垄断市场结构,因此本文以多寡头古诺模型为基础,给出不同边际成本下多家商业银行古诺模型的假设条件,具体如下。

由式(2)、式(3)可知,各家银行的贷款量受各个银行边际成本的影响,且边际成本越高的银行,为实现自身利润最大化,其贷款总量将减少。根据以上推论,提出假设:银行边际成本与银行贷款规模负相关。

3 数据与变量

(1)样本选取与数据来源。考虑数据的可得性与完整性,文章选取了103家商业银行2010—2018年的年度面板数据进行研究。其中,边际成本的测算数据主要根据银行年报手工整理而得;银行财务数据和宏观经济数据则来自Wind数据库。

(2)关键变量的测度。为了控制银行的其他性质和宏观经济因素的影响,基于现有文献,文章选取了资产收益率、人事费用、资本充足率、资本结构及GDP增长率作为控制变量。各变量的名称、符号、计算方式和参考文献整理如表1所示。

(3)模型估计方法说明及设定。在模型参数估计过程中,文章通过豪斯曼(Hausman)检驗确定了固定效应模型,同时在实证过程中,文章还进行组间独立性、异方差及组内序列相关性检验。检验结果表明面板数据存在组间相关、异方差及一阶序列相关等特征,根据一系列特征选取合适的回归方式。关于我国商业银行边际成本与银行贷款规模之间的关系,文章参考现有文献在实证回归过程中常用控制变量的选择,控制了相关变量,结合前文提出的研究假设,文章给出如下可供检验的计量模型用于检验假设:

其中,i、t表示第i家银行第t年的观测值,i=1,2,…,N,t=2010—2018。MCit表示银行的边际成本;CONTROLit为控制变量;εit为扰动项。

(4)主要变量的描述性统计。为了防止样本中关键变量的极端值对实证结果产生影响,文章按照1%和99%的水平进行Winsorize 缩尾处理,表2为处理后主要变量的描述性统计。从表3可知,当前我国各商业银行贷款规模差别较大,最小值约为13.43,而最大值约达到20.82。就边际成本而言,MC的最大值为1.5,而最小值仅为0.01,表明银行间提供同样单位的贷款时,所获得的边际收益存在较大的差异,部分银行可能在银行业市场生存较艰难。

4 实证结果

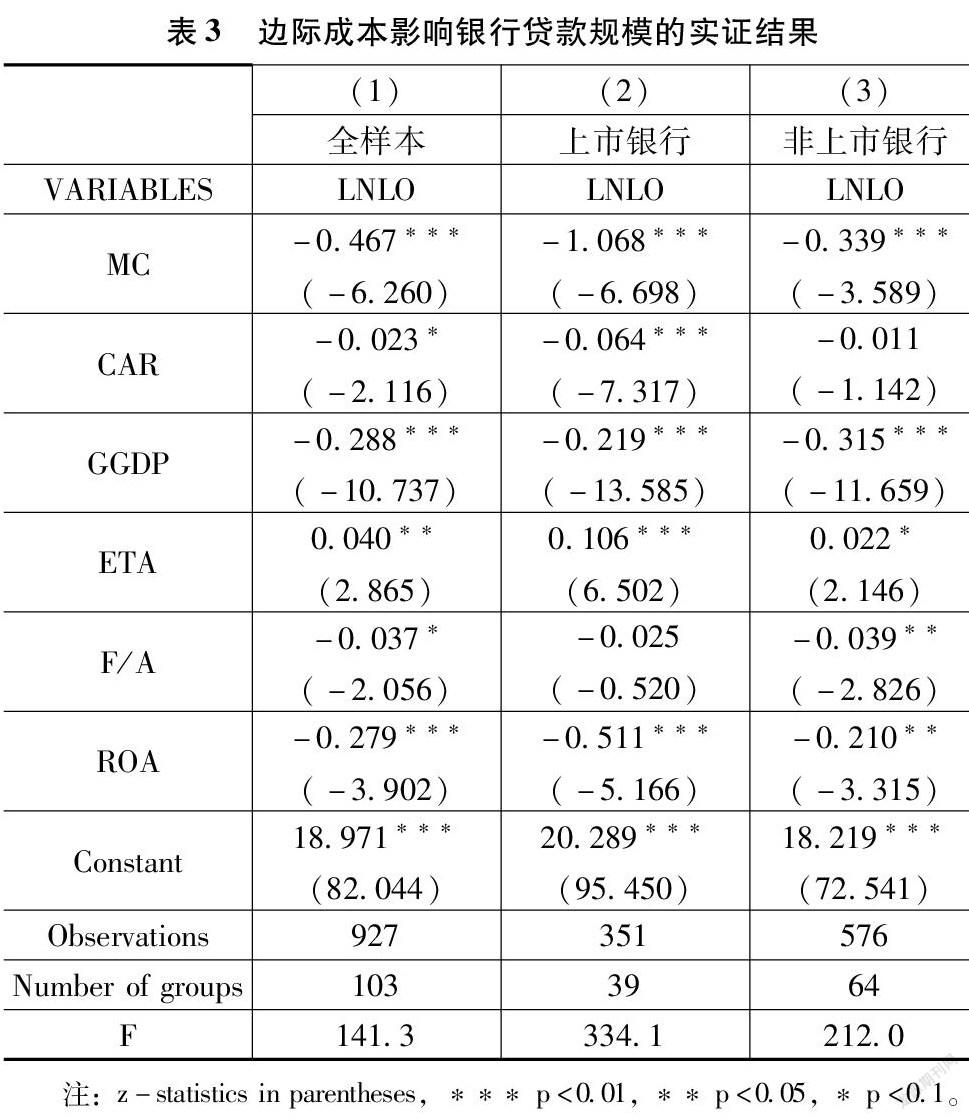

(1)基准回归。表3为边际成本与银行贷款规模在固定效应模型下的回归结果。实证结果表明边际成本与银行贷款规模负相关,边际成本越低的银行,其增加一单位贷款所带来的成本增量较低,因而提供贷款的动机越强烈。由表3可知,银行的边际成本每增加1%,银行贷款规模将下降0.467%。

(2)异质性检验。由表3可知,在上市银行中,边际成本对银行贷款规模的回归系数为-1.068,且在1%的显著性水平下显著,而在非上市银行中,边际成本每下降1%,银行的贷款规模只会增加0.339%,这意味着上市银行相比于非上市银行,边际成本对贷款规模的影响效果更为显著。

5 结论及政策建议

文章的实证结果表明无论是在全样本还是分样本下,银行的边际成本与银行贷款规模之间均存在显著的负相关关系,但上市银行相对非上市银行,边际成本的降低更能显著提高银行的贷款规模。对此提出以下两点政策建议:其一,为更好提高自身的盈利能力及市场竞争力,应当提高自身财务体系员工的素质,做好财务规划,从而更好地控制自身银行体系边际成本;其二,从异质性检验的结果来看,非上市银行相对处于弱势地位,为更好地扶持中小银行的发展,监管当局应当适当给予城商行和农商行一定的政策支持。

参考文献:

[1] 姚伟.商业银行服务实体经济发展——实践、证据与对策[J].上海金融,2019(2):80-84.

[2] 郝奇彦.政策不确定性对贷款规模和结构的影响[J].商展经济,2020(3):46-49.

[3]张正平,杨舒菡.信息技术发展对中国农户贷款规模的影响——基于中介效应模型的实证检验[J].河北大学学报(哲学社会科学版),2018,43(2):83-91.

[4]彭芳春,徐浩,沈玉溪.互联网金融对银行金融机构贷款规模的影响研究——以我国P2P网贷为例[J].浙江金融,2018(11):11-17.

[5]董华平, 干杏娣. 我国货币政策银行贷款渠道传导效率研究——基于银行业结构的古诺模型[J]. 金融研究, 2015,424(10):48-63.

[作者简介]邹志文,男,湖南娄底人,广东外语外贸大学金融学院硕士研究生,研究方向:金融工程和风险管理。

3090501908291