基于行业数据的资本资产定价模型的有效性检验

2022-03-19徐晓飞

徐晓飞

摘 要:中国房地产行业从20世纪90年代后发展迅猛,为我国的GDP等宏观经济指标出了一份力。因此,收集中国房地产市场的样本数据,利用资本资产定价模型的理论基础来检验CAPM模型是否适用于中国房地产行业。通过实证分析发现,CAPM模型对中国的房地产行业并不适用,从而分析了产生此不适用的原因。

关键词:资本资产定价模型;房地产行业;有效性检验

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2022)02-0094-03

一、资本资产定价模型(CAPM)

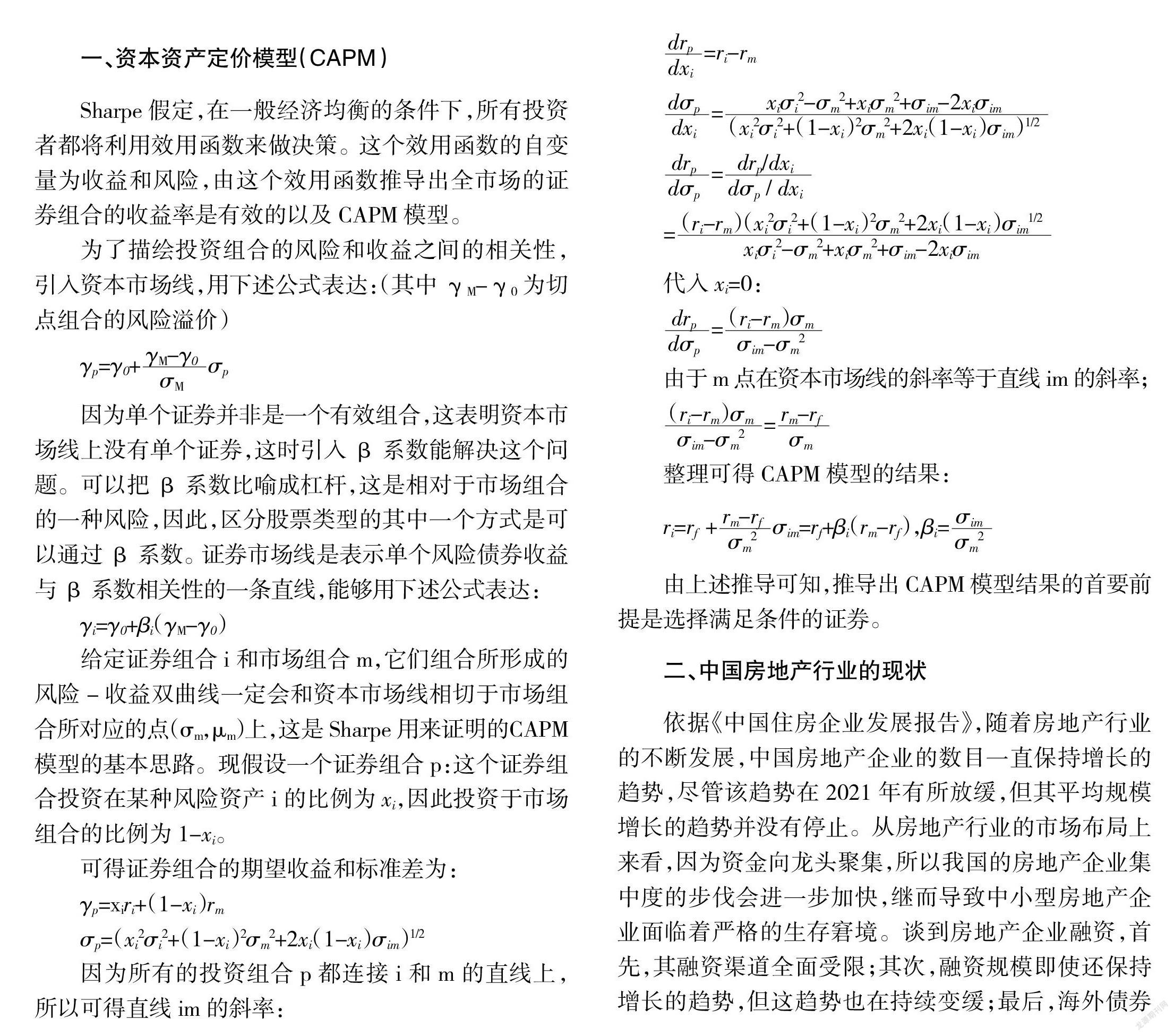

Sharpe假定,在一般经济均衡的条件下,所有投资者都将利用效用函数来做决策。这个效用函数的自变量为收益和风险,由这个效用函数推导出全市场的证券组合的收益率是有效的以及CAPM模型。

为了描绘投资组合的风险和收益之间的相关性,引入资本市场线,用下述公式表达:(其中γM-γ0为切点组合的风险溢价)

因为单个证券并非是一个有效组合,这表明资本市场线上没有单个证券,这时引入β系数能解决这个问题。可以把β系数比喻成杠杆,这是相对于市场组合的一种风险,因此,区分股票类型的其中一个方式是可以通过β系数。证券市场线是表示单个风险债券收益与β系数相关性的一条直线,能够用下述公式表达:

γi=γ0+βi(γM-γ0)

给定证券组合i和市场组合m,它们组合所形成的风险-收益双曲线一定会和资本市场线相切于市场组合所对应的点(σm,μm)上,这是Sharpe用来证明的CAPM模型的基本思路。现假设一个证券组合p:这个证券组合投资在某种风险资产i的比例为xi,因此投资于市场组合的比例为1-xi。

可得证券组合的期望收益和标准差为:

γp=xiri+(1-xi)rm

σp=(xi2σi2+(1-xi)2σm2+2xi(1-xi)σim)1/2

因为所有的投资组合p都连接i和m的直线上,所以可得直线im的斜率:

代入xi=0:

由于m点在资本市場线的斜率等于直线im的斜率;

整理可得CAPM模型的结果:

ri=rf +σim=rf+βi(rm-rf),βi=

由上述推导可知,推导出CAPM模型结果的首要前提是选择满足条件的证券。

二、中国房地产行业的现状

依据《中国住房企业发展报告》,随着房地产行业的不断发展,中国房地产企业的数目一直保持增长的趋势,尽管该趋势在2021年有所放缓,但其平均规模增长的趋势并没有停止。从房地产行业的市场布局上来看,因为资金向龙头聚集,所以我国的房地产企业集中度的步伐会进一步加快,继而导致中小型房地产企业面临着严格的生存窘境。谈到房地产企业融资,首先,其融资渠道全面受限;其次,融资规模即使还保持增长的趋势,但这趋势也在持续变缓;最后,海外债券融资也因为政策制约和上涨的成本而被冷落。除了融资变难是全房地产企业共同面临的挑战,资金链的压力也是其需要解决的难题。

根据研究报告可知,上市房地产总资产均值、房地产行业业务收入及净利润均值都有所上升,资产负债率和净负债率均值增长幅度更大。地产板块在资本市场整体呈现下降的趋势。运营规模表现和往年保持差不多的趋势,上市房地产的经营规模高速增长且继续向头部房地产企业聚集。由于房地产企业责任意识逐渐增强,企业会尽力履行社会职责,即落实和实施国家安排公布的政策。作为新世纪的房地产企业,企业不能只专注于提高资金的盈利能力和自身业绩,还需要提高自身的社会责任意识,积极主动地承担社会责任,尽力让企业发展推动社会发展。上市房地产企业不断努力提高自身的创新能力,如开发新的产品吸引投资者、改变营销手段留住投资者等。近年来,多家房地产企业利用互联网和大数据的强大力量,形成了一种新的发展模式——“房地产+”,房地产企业在其主业的基础上衍生了新的发展形式,增加了业务的多元式。总而言之,上市房地产多元拓展成为了时代的热点。

三、中国房地产行业的CAPM有效性检验

(一)数据与变量

本文的研究对象是在沪深A股上市的房地产行业公司,本文将运用这些样本公司有关的历史数据来进行CAPM的有效性检验。

1.样本的选取

研究的样本总体为所有符合上市公司行业分类标准的房地产行业上市公司。截至2020年,在我国有120余家房地产上市公司。将上市时间长短和主营房地产业务是否突出等重要因素列入考虑的范围,本文选取了2020年中国房地产上市公司A股的10强作为实证检验的样本。本文收集的样本期为2018年1月至2020年12月。

2.变量的选择与计算

在众多的资本资产定价模型有效性检验中,最受学者推崇的是Fama和French对CAPM进行的检验。本文选取4个影响预期收益率的解释变量来验证CAPM是否适用于中国房地产行业,这些变量分别为公司规模、股票总风险、风险系数和收益价格比率E/P。本文的4个主要数据为市场周收益率和月收益率;所选样本的周收益率和月收益率,这些数据的时间跨度为2018年1月到2020年12月。下文进行这些数据的计算:

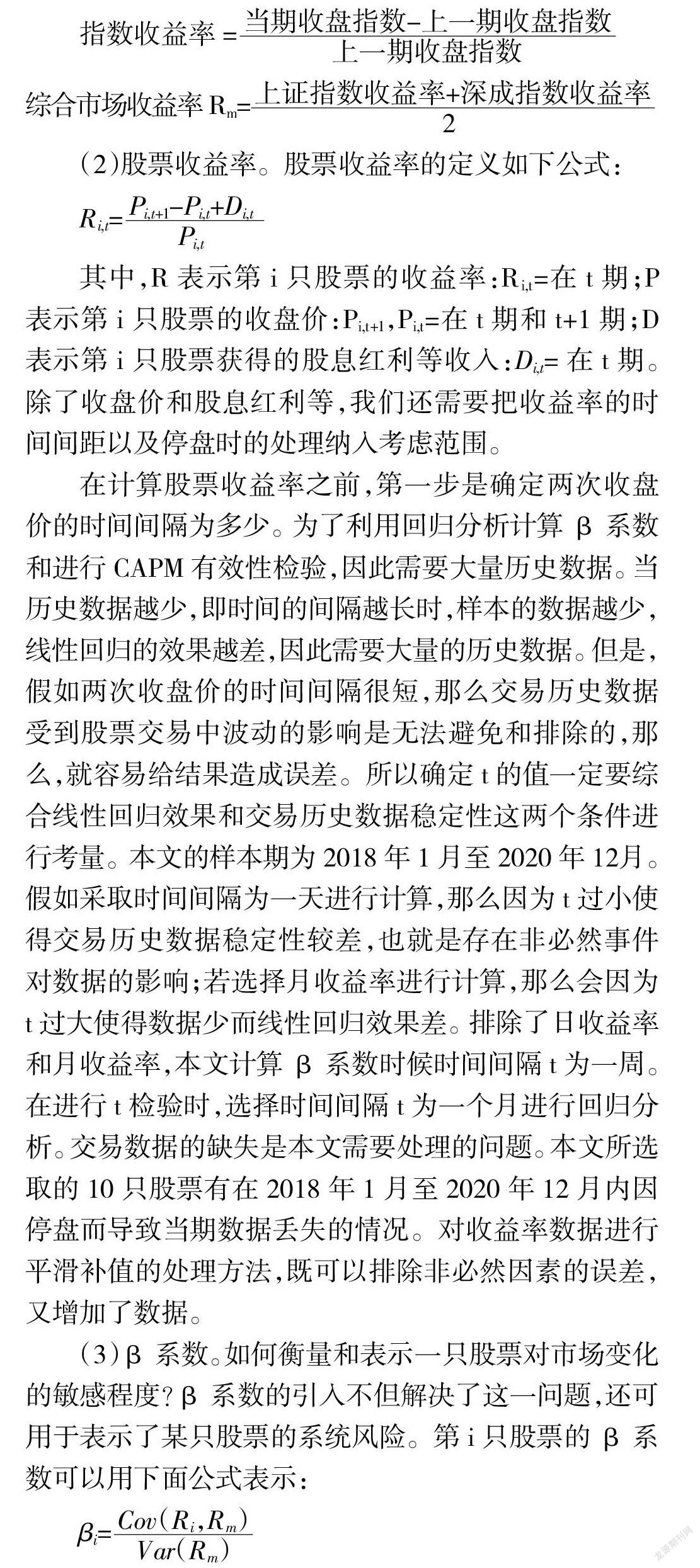

(1)市场收益率。市场收益率代表的是市场组合的收益率。CAPM实证研究中所要用到的市场收益率通常是用股票指数的收益率做了相关替代。股票指数一定程度上能够反映整个股票市场的变动是因为股票指数的构造方式:首先选择有代表性的股票样本,然后用平均法构造。本文采用上证指数和深证成份股指数进行计算。

指数收益率=

综合市场收益率Rm=

(2)股票收益率。股票收益率的定义如下公式:

Ri,t=

其中,R表示第i只股票的收益率:Ri,t=在t期;P表示第i只股票的收盘价:Pi,t+1,Pi,t=在t期和t+1期;D表示第i只股票获得的股息红利等收入:Di,t=在t期。除了收盘价和股息红利等,我们还需要把收益率的时间间距以及停盘时的处理纳入考虑范围。

在计算股票收益率之前,第一步是确定两次收盘价的时间间隔为多少。为了利用回归分析计算β系数和进行CAPM有效性检验,因此需要大量历史数据。当历史数据越少,即时间的间隔越长时,样本的数据越少,线性回归的效果越差,因此需要大量的历史数据。但是,假如两次收盘价的时间间隔很短,那么交易历史数据受到股票交易中波动的影响是无法避免和排除的,那么,就容易给结果造成误差。所以确定t的值一定要综合线性回归效果和交易历史数据稳定性这两个条件进行考量。本文的样本期为2018年1月至2020年12月。假如采取时间间隔为一天进行计算,那么因为t过小使得交易历史数据稳定性较差,也就是存在非必然事件对数据的影响;若选择月收益率进行计算,那么会因为t过大使得数据少而线性回归效果差。排除了日收益率和月收益率,本文计算β系数时候时间间隔t为一周。在进行t检验时,选择时间间隔t为一个月进行回归分析。交易数据的缺失是本文需要处理的问题。本文所选取的10只股票有在2018年1月至2020年12月内因停盘而导致当期数据丢失的情况。对收益率数据进行平滑补值的处理方法,既可以排除非必然因素的误差,又增加了数据。

(3)β系数。如何衡量和表示一只股票对市场变化的敏感程度?β系数的引入不但解决了这一问题,还可用于表示了某只股票的系统风险。第i只股票的β系数可以用下面公式表示:

βi=

其中,Ri,Rm分别表示第i只股票和市场指数的收益, Cov(Ri,Rm)表示第i只股票和市场收益的协方差,Var(Rm)表示市场指数收益率的方差。同计算收益率时选取的时间间隔相同,本文选择周收益率进行计算β系数,理由是日收益率无法排除非必然因素的影响,而月收益率的样本数太少。

(4)总风险σ2。总风险是由系统风险和非系统风险合并而成的,但是需要注意的是此合并不是简单的相加,而是需要借助几何学原理合并。其中系统风险也成为不可分散风险,是指某种全局性因素变动会引起所有股票收益的变动。作为衡量股票总风险的指标,σ2的计算仍选择周收益率。

(5)公司规模Size。不同于国外上市公司的股权结构,中国上市公司在上市前后不同股权的股票在价格和流通性方面存在不同。因为本文需要的数据是市场的预期收益率,所以本文以公司的流通市值作为重点。公司的规模可以用以下公式表示:

Size = LN(流通股数*市价)

每个公司的流通股数获取的方式简单直接,而市价需要对流通市值取自然对数,取对数的理由是减少误差。

(6)收益价格比例E/P。能够从公司年报中取得会计年末的每股收益E,从数据库中取得股价P,其中E=攤薄后的税后利润/总股本。市盈率的倒数便是收益价格比例E/P,E/P可以用来解释投资者对未来公司是否能增值的预判。E/P数值上等于每股收益除以每个月末的收盘价。

(二)实证分析

对预期收益率进行单因素横截面回归和多因素的横截面回归。本文的研究目的是通过风险变量β系数、总风险σ2、规模Size和收益价格比例E/P对预期收益率的敏感程度来确定β对预期收益的解释是否显著。

1.单因素横截面回归

下文引入4个单因素回归模型,这4个单因素分别为β系数、总风险σ2、规模Size和收益价格比例E/P。我们可以通过下述的4个公式来分析股票预期收益率对β系数、总风险σ2、规模Size和收益价格比例E/P的敏感程度。

利用上市公司2018年1月至2020年12月的收盘价和相关的历史数据,计算每个月末各股票的β、σ2、Size、E/P和每月各股票的预期收益率,一共得到的横截面时点有36个。本文一共选取了房地产行业的10个股票样本。我们对这4个变量:β、σ2、Size和E/P进行回归,本文的线性回归和t检验采用的显著性水平为5%。从36个时间节点上选择一个时点,把各股票月末β、σ2、Size和E/P当做自变量,然后将其与因变量即下月各股票的预期月收益率进行线性回归,由此步骤可以得到选择时点的回归系数及t统计量。本文选取样本的时间区间为2018年1月至2020年12月,因此这一步骤需要重复进行36次,也就是说β、σ2、Size和E/P分别对应36个回归方程及相应的回归系数和t统计量,将β、σ2、Size和E/P分别对应的回归系数和t统计量取均值,通过数值来判断不同变量对预期收益率的解释能力强弱。表1为单个基础变量对预期月收益率回归结果。

2.多因素的横截面回归

在单因素模型回归中,对预期收益率解释能力显著的3个因素为公司规模、E/P和E/PNEG。为了进一步研究这3个变量的解释能力,我们对公司规模、E/P和E/PNEG进行多元回归,建立如下多元回归模型:

Ri=αi+I1(Size)i+I2(E/P)i+I3(E/PNEG)i+ci

此多元回归模型式子参数含义参照上诉单因素回归模型中的参数。多因素的横截面回归过程不需要过分赘述,因为其过程只是对单因素回归模型的引申。表2为多元基础变量对预期收益率回归结果。

四、结论

由单因素的横截面回归结果可以得知,在5%的显著性水平下,对预期收益率具有令人基本信服的解释作用是公司规模、E/P和E/PNEG,而β系数对预期收益率不具有解释作用,因为β的回归系数相对于其他3个因素而言不显著。由多因素的横截面回归结果可以得知,在5%的显著性水平下,公司规模、E/P和E/PNEG还是对预期收益率具有令人基本信服的解释作用,因为回归系数依然显著。因此得出实证分析结论:在本文选取样本的研究时间段内即2018年1月至2020年12月,资本资产定价模型于中国房地产行业的上市公司来说不成立,β是预期收益率的风险定价因素的假设被推翻,而且对预期收益率具有解释作用的是公司规模、E/P和E/PNEG,而不是β。换句话来说,在2018年1月至2020年12月期间,CAPM不适用于中国房地产行业。

CAPM不适用于中国房地产行业的原因有;第一,现实生活中不能满足CAPM的前提假设条件。投资者为理性人是资本资产定价模型的重要和不可忽视的假设,这个假设与我国股市的实际情况有所出入,我国股市的现实是大部分经验不足并且缺乏专业知识的个人投资者进入股市,带有很大的盲目以及从众和投机的心理。除此之外,由于房价的高速上涨推动了房地产的巨大发展,吸引更多投资者热衷于房地产行业的炒作和投机。第二,信息没有完全公开化,不符合有效市场的条件,也就是我国股票市场信息公开化程度较低,信息公布存在滞后的问题。

总而言之,中国市场还未能形成投资者结构健康、投资观念成熟、市场上投资的目的大于短线投资的目的的有效市场。中国市场的现实是投资决策者存在盲目的跟庄等行为,这些都使得中国股市无法满足CAPM的假设条件。并且中国股票市场的管理机制与法规同西方股票市场存在差异,这些也是中国股票市场与Sharpe所假设的市场存在较大的区别的主要原因,从而导致了CAPM在中国的房地产行业的不适用。

参考文献:

[1] 张丽.基于房地产行业的CAPM实证检验[J].商业经济,2018,(8):72-73.

[2] 王丹彤.CAPM模型在沪深股市适用性的实证检验[J].中国市场,2018,(29):48-50.

[责任编辑 若 云]

3046501908293