家庭人口结构对家庭教育支出影响研究

2022-03-17陈昌健万俊斌

陈昌健 万俊斌

(山东大学 经济研究院,山东 济南 250100;山东大学 山东发展研究院,山东 济南 250100)

一、引言

养“老”育“小”是中华民族的传统美德,也是人类繁衍的基本责任。家庭内部“老”“小”比例构成不同的家庭人口结构,产生不同的生计压力,对教育产生不同的现实需求。教育为立国之本,知识水平决定了年轻人未来的职业选择,影响个人、家庭的生活质量,为家庭带来希望。不同家庭人口结构下,家庭的教育需求和通过教育改变现状的意愿并不一致,家庭人口结构理论上能对家庭教育投资决策和支出数额产生显著影响,用实证分析检验这一影响,将进一步丰富家庭教育支出的相关研究,在社会老龄化、竞争内卷化的背景下,能为教育、养老政策的制定提供参考依据。

现有研究中,李红伟(2000)[1]、雷万鹏和钟宇平(2003)[2]较早地对家庭教育支出进行了研究。李亚伟和刘晓瑞(2011)[3]、易行健和张家为等(2016)[4]研究了家庭教育支出的决定因素,谷宏伟和杨秋平(2013)[5]、袁诚和张磊等(2013)[6]、陈永伟和顾佳峰等(2014)[7]、Wei Huaying和 GuoRui等(2020)[8]重点关注了收入、期望、住房财富、信贷约束、家庭杠杆等因素与家庭教育支出的关系。在家庭微观视角下,Holmlund和Lindahl等(2011)[9]、吴强(2020)[10]、苏余芬和刘丽薇(2020)[11]等使用家庭收入、规模、受教育期望、父母受教育程度等变量研究了家庭内部特征对家庭教育支出的影响。

本文与已有研究不同,认为相同家庭人口结构的教育支出具有相似性,因而以家庭人口结构为切入点,使用家庭中是否有老人和年轻人、年轻人是否是学生、老人是否有收入等相关数据,将家庭人口结构分成九大类别,控制家庭可支配收入和收入确定性等变量,分析不同家庭人口结构对家庭教育投资倾向和家庭实际教育支出的影响。关注家庭微观视角,抛开代际关系、姻亲关系等因素,从年龄、收入等角度划分家庭人口结构,并从家庭人口结构角度研究家庭教育支出,是本文的主要创新点和贡献。

二、家庭人口结构影响教育支出的理论分析

(一)家庭人口结构的含义与分类

与户籍管理部门的“常住人口”定义不尽一致,国家统计局调查队对家庭人口指标的定义是:家庭人口指在同一家庭内共同生活、共同消费的成员。因而家庭人口结构指的是这种家庭的人口构成情况,可以根据不同的研究目的对家庭人口结构做出分类。

现有研究中,风笑天(2009)[12]将家庭结构分为“核心”“主干”“空巢”“其他”四种家庭。蒲新微和王宇超(2016)[13]为研究家庭养老压力,以家庭代际层次和亲属关系为标准将家庭分为“三代人的主干家庭”“三口人的核心家庭”“几代人的联合大家庭”“单亲家庭”“无子女的丁克家庭”“一口人之家”六种类型,并将家庭分为完整家庭和不完整家庭两大类别。吴卫星和李雅君(2016)[14]、王跃生(2019)[15]遵循传统的社会学研究分类思想将家庭分为“核心家庭”“直系家庭”“复合家庭”“单人户”“残缺家庭”“其他”六种类型。

以上文献对家庭结构的分类主要从代际层次、亲属关系和婚姻关系着手,本文与现有文献不同,基于家有“老”“小”的观念,主要从家庭成员的年龄、身份和收入情况对家庭进行分类。从中国的情况看,在年龄、身份方面,60岁以上的人基本进入退休状态,是本文所指的“老人”,3—22岁处于教育适龄阶段,是本文所指的“年轻人”,这两个年龄段的家庭成员以消费为主,从这一点划分,可以将家庭分为是否有60岁以上老人的家庭和是否有3—22岁年轻人家庭。另外,这两个年龄段的人群中,一部分老人可能有收入,另一部分老人可能没有收入或者收入少且不稳定;大部分年轻人是学生,有刚性教育需求,另一部分年轻人不是学生,但可能有继续教育需求和较少收入。因而,可以根据60岁以上老人是否有收入将有老人的家庭分成两种类型,根据3—22岁年轻人是否是学生,将家庭分成两种类型。这样,通过家庭成员年龄、身份和收入上存在的特征,可以将家庭人口结构分成九大类别:“有收入老人和年轻学生家庭”“有收入老人和年轻非学生家庭”“无收入老人和年轻学生家庭”“无收入老人和年轻非学生家庭”“有收入老人无年轻人家庭”“无收入老人无年轻人家庭”“无老人但有年轻学生家庭”“无老人但有年轻非学生家庭”“无老人无年轻人家庭”。

(二)家庭人口结构影响教育支出的理论分析

支出来源于收入,家庭的总体支出水平由收入水平决定,受到收入不稳定性的影响。家庭成员需要共同赚钱、共同生活、共同分享家庭收入,其成员的收入和消费需求情况将对家庭教育支出产生影响。60岁以上老人,收入减少或消失,身体开始变弱,养老相关需求,特别是潜在的医疗需求增加;有收入的老人能继续贡献家庭收入,无收入的老人则转变为纯粹的消费成员。23岁以下的年轻人,大部分依然为学生,以消费为主,还有一部分开始工作为家庭贡献收入,但存在一定的教育消费需求。因此,一个家庭的家庭人口结构中,是否存在老人、老人是否有收入、是否存在年轻人、年轻人是否为学生这些因素会影响包括家庭教育支出在内的家庭支出。这是家庭人口结构影响教育支出的基本逻辑。

基于以上逻辑,在前文根据年龄、身份和收入情况划分的九类家庭人口结构中,“有收入老人和年轻学生家庭”“无老人但有年轻学生家庭”“无收入老人和年轻学生家庭”三类家庭存在年轻学生,有刚性的教育需求和教育支出。理论上,“无老人但有年轻学生家庭”教育需求强、养老负担小,家庭教育投资意愿和能力较大;“有收入老人和年轻学生家庭”“无收入老人和年轻学生家庭”两类家庭,一般而言教育需求相似,前者老人有收入,家庭压力相对较小,其家庭教育支出会大于后者;但也可能“无收入老人和年轻学生家庭”靠教育改变现状的意愿更强烈,因而其教育投资的倾向可能大于“有收入老人和年轻学生家庭”,甚至大于“无老人但有年轻学生家庭”,当然,其实际教育支出大小还受收入现状的限制。

对“无老人但有年轻非学生家庭”“有收入老人和年轻非学生家庭”“无收入老人和年轻非学生家庭”这三类家庭,年轻人都不是学生,虽然也会有教育需求,但相对有学生家庭,这类家庭教育需求和支出相对上文三类家庭会整体变小。并且根据前文分析,“无老人但有年轻非学生家庭”的教育投资倾向与实际支出将大于“有收入老人和年轻非学生家庭”;正常情况下,“无收入老人和年轻非学生家庭”的教育投资倾向和支出应该最小,但受教育改变现状意志的影响,这类家庭的教育投资倾向和实际教育支出反而可能大于其他两类家庭。

无年轻人家庭没有刚性的教育需求,其家庭教育投资倾向相对前六类家庭最弱,实际支出最小;和前文分析逻辑相似,“无老人无年轻人家庭”负担较小,其次依次为“有收入老人无年轻人家庭”和“无收入老人无年轻人家庭”,因此,家庭教育投资倾向强弱和实际支出大小顺序理论上应该为“无老人无年轻人家庭”“有收入老人无年轻人家庭”“无收入老人无年轻人家庭”。具体情况是否和理论分析一致,下面用实证分析进行验证。

三、模型设计、数据与变量说明

根据第二部分的理论分析,本文选定是否发生家庭教育支出以及家庭教育支出总额的对数作为被解释变量,分别考察家庭人口结构对教育投资决策倾向和实际支出数额的影响;选择家庭人口结构的九大种类设置虚拟变量作为核心解释变量;引入文献经常使用的是否利用借贷平滑消费、食品支出占比、家庭年度可支配收入对数、家庭月度可支配收入标准差作为控制变量。即,在控制了是否利用借贷支持消费、生活压力、家庭收入水平、收入稳定性等因素的情况下,分析核心解释变量对被解释变量的影响。

数据方面,本文使用2014年国家统计局的城镇住户调查数据(UHS)。选取2014年数据主要有两个原因:一是数据可得性,2014年的数据是公开能得到的最新数据;二是数据具有代表性,我国这些年稳定发展,在大环境没有发生剧烈变化的情况下,用某一年的数据做出来的结果具有一定的代表性。2014年的中国城镇住户调查数据具体包括四川、辽宁、广东和上海四个省、直辖市数据,地理位置分别为中国西南内陆、东北沿海、东南沿海与东部沿海。该数据库中包含家庭情况、家庭现金收入表与支出表、非现金收入、家庭成员基本情况。本文从中提取家庭成员年龄、家庭成员就业状况、家庭食品支出、消费性支出、归还借款支出、归还房贷支出、归还车贷支出、归还教育贷款支出、可支配收入和教育支出等数据,用以构建教育支出及分析其影响因素所需的相关变量。即,教育支出具体包括教材、课本及参考书、教育软件、其他教材、非义务教育费用、义务教育费用、托幼费、成人教育费、家教费、培训费与学校住宿费以及其他费用。

家庭经济收入水平为一年12个月的家庭成员可支配收入总和。是否利用借贷平滑消费界定为是否存在归还借款、归还房贷、归还车贷与归还教育贷款的总支出,存在则定义为1,否则定义为0。陈鑫(2019)[16]发现在低于50%的房贷占比下,家庭当期房贷压力对家庭文化消费占比均呈正向关系。利用借贷平滑消费意味着会承担更大的生活压力,但也可能因此获得更多可用资金进行消费(包括家庭教育支出)。本文发现样本中有947户家庭利用借贷平滑消费,因而引入是否利用借贷平滑消费作为控制变量。沈百福和颜健超(2012)[17]得出恩格尔系数与家庭教育支出占消费总支出比例显著负相关的结论,因而食品支出除以消费支出得到食品支出占比数值也被引入作为控制变量。另外,收入不确定性会提高家庭的预防性储蓄,降低包括教育投资在内的投资意愿。陈冲(2014)[18]认为可以通过计算收入的预期值与实际值差额来度量收入不确定性,本文使用月度可支配收入标准差来衡量家庭年度可支配收入不确定性,并将标准差除以1000作为控制变量,分析每1000元的家庭可支配收入不确定性对家庭教育支出产生的影响。为了对比发达地区和欠发达地区的差异性,本文依据家庭年度平均可支配收入进行区分,目前四川为74524.27元、辽宁为72345.02元、广东为115050.00元、上海为140875.80元,因而本研究将广东、上海定义为发达区域,将四川、辽宁定义为欠发达地区。

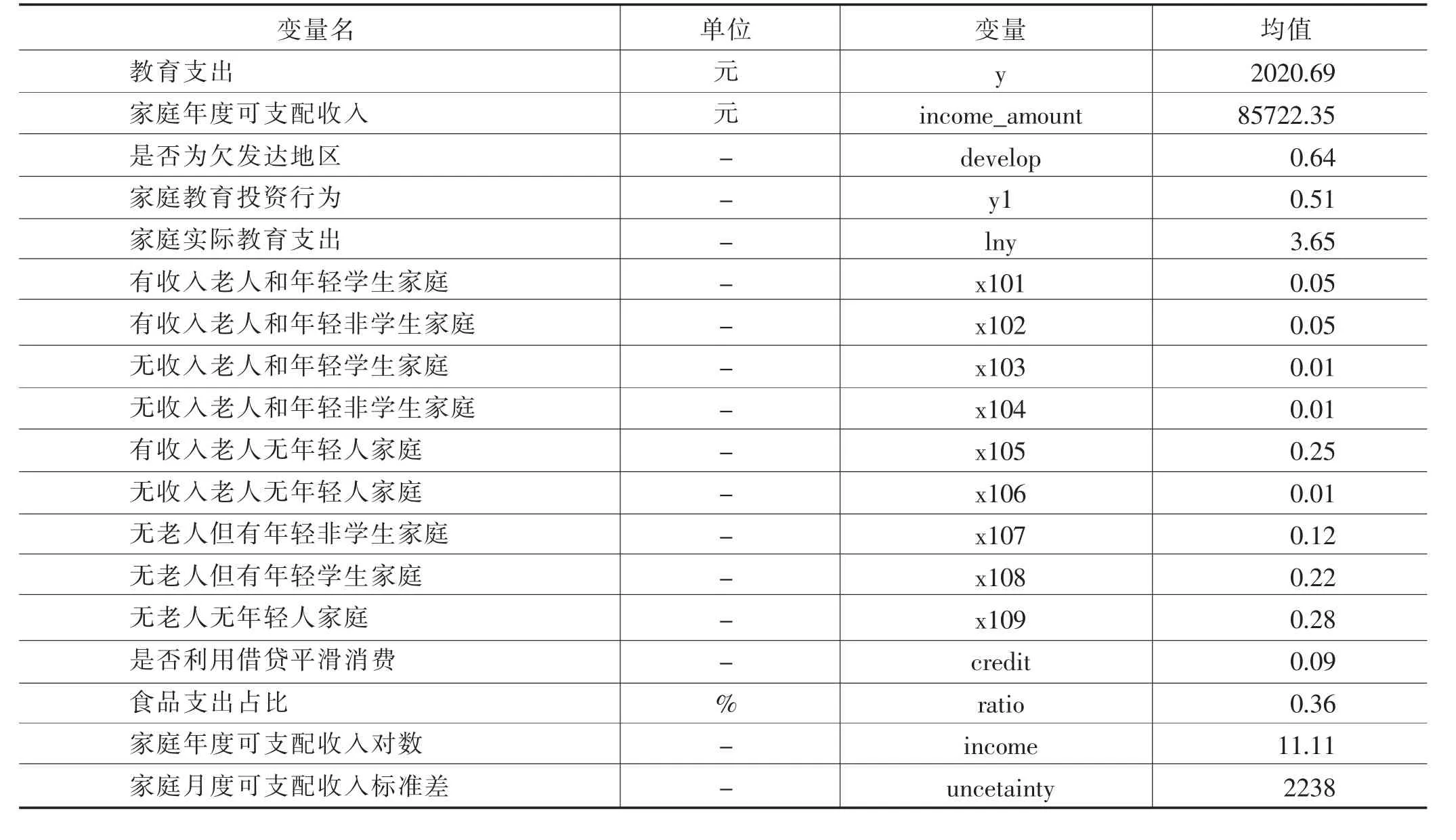

为确保数据的完整度,使家庭与收入、支出等指标一一对应,本文剔除了统计月份不满12个月的家庭,最后得到可用于实证检验的10328户家庭,其中,年度可支配收入大于0元的家庭为10325户,见表1。

表1 主要变量的描述性统计

根据本文对家庭人口结构分类获得的数据中,9类家庭数量分别为 529、479、98、105、2554、90、1270、2294、2909户。

模型选取上,由于只在有教育支出行为时,教育支出才能大于0,而仅仅使用教育支出大于0的家庭进行分析会导致有偏估计,因此参照易行健和张家为等(2016)[4]的做法使用 Logit、Tobit模型对不同人口结构的家庭进行分析。拟分别建立如下模型:

以上两个方程的被解释变量分别为家庭教育投资行为(y1)和家庭实际教育支出(lny)。教育支出大于0则家庭教育投资行为(y1)为1,家庭教育支出等于0则家庭教育投资行为(y1)为0;家庭教育支出大于0则对其取对数形式命名为lny,教育支出为0则lny取值为0;x包括家庭的九种分类以及以下控制变量:是否利用借贷平滑消费、食品支出占消费性支出比例、家庭年度可支配收入、家庭月度可支配收入标准差度量的收入不确定性等。

四、实证分析结果

(一)Logit回归结果分析

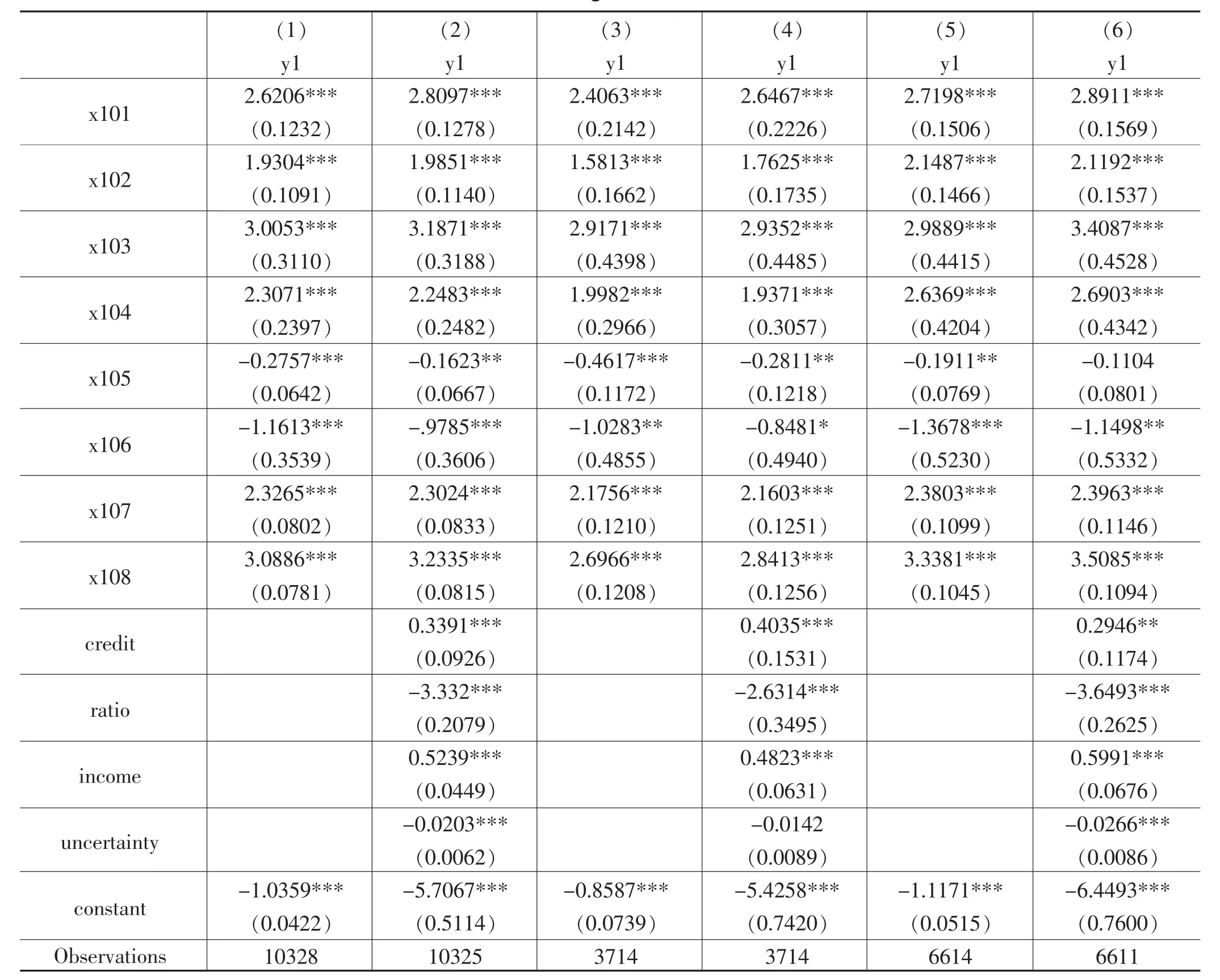

表2是Logit回归分析结果,主要反映不同家庭人口结构影响家庭教育投资决策倾向的差异程度。本文在回归方程(1)中加入九类家庭,为避免踏入虚拟变量陷阱,需要去掉一类家庭,留下八类家庭。因为“无老人无年轻人家庭(x109)”可清晰分析与其他类别家庭的差异,因此本文以此类家庭为基准。方程(2)中加入是否利用借贷平滑消费(credit)、食品支出占消费性支出比例(ratio)、家庭年度可支配收入对数(income)与家庭月度可支配收入标准差(uncertainty)。为分析发达地区与欠发达地区家庭教育投资决策倾向差异,方程(3)为广东、上海组成的发达地区教育投资决策与八类家庭的回归。方程(4)为发达地区教育投资决策与八类家庭、控制变量的回归。方程(5)为四川、辽宁组成的欠发达地区教育投资决策与八类家庭的回归。方程(6)为欠发达地区教育投资决策与八类家庭、控制变量的回归。

表2 logit回归结果

表2中,“有收入老人和年轻学生家庭(x101)”“无收入老人和年轻学生家庭(x103)”“无老人但有年轻学生家庭(x108)”三类家庭存在年轻学生,具有刚性教育需求,从实证结果看,全样本、发达地区、欠发达地区三个样本组中,此三类家庭系数结果显著性一致,都认为相对“无老人无年轻人家庭(x109)”,这三类家庭在教育投资决策的倾向上更显著,分析结果稳健。在此三类家庭之间决策倾向程度对比上,全样本和欠发达地区样本组显示“无老人但有年轻学生家庭(x108)”的倾向程度最强,其次为“无收入老人和年轻学生家庭(x103)”,再次为“有收入老人和年轻学生家庭(x101)”。发达地区样本则显示“无收入老人和年轻学生家庭(x103)”最强,“无老人但有年轻学生家庭(x108)”其次,“有收入老人和年轻学生家庭(x101)”再次。这说明,与第二部分理论分析一致,年轻人还是学生的家庭,教育投资意愿都很强烈,其中,没有老人的家庭,没有养老带来的各方面压力,其教育投资意愿强于家里有收入老人的家庭。但是,家庭对教育支出的态度和理性经济人的假设并不一致(万相昱和唐亮等,2017[19]),没有收入老人的家庭,由于养老等带来的生活压力太大,想通过教育投资改变后代未来的意愿得以激发,其教育支出倾向会强于家中有收入老人的家庭,甚至在发达地区还能强于家中无老人的家庭,居于首位。

为了更好就业,“有收入老人和年轻非学生家庭(x102)”“无收入老人和年轻非学生家庭(x104)”“无老人但有年轻非学生家庭(x107)”这三类家庭也有一定教育需求,但教育投资决策倾向对比上文三类家庭相对较弱。全样本、发达地区、欠发达地区三组样本中,此三类家庭的系数结果显示,他们的家庭教育投资决策倾向都高于“无老人无年轻人家庭(x109)”,但低于上文对应的有年轻学生的家庭,与理论预期相符。全样本和发达地区样本组中,此三类家庭对应系数反映“无老人但有年轻非学生家庭(x107)”的教育投资决策倾向最强,“无收入老人和年轻非学生家庭(x104)”其次,“有收入老人和年轻非学生家庭(x102)”相对最弱;但欠发达地区样本组则认为“无收入老人和年轻非学生家庭(x104)”的倾向大于“无老人但有年轻非学生家庭(x107)”,“有收入老人和年轻非学生家庭(x102)”三者中最弱。结果说明,在年轻人不是学生的三类家庭中,无老年人家庭的教育投资决策倾向高于有收入老人的家庭;没有收入老人的家庭,为了让年轻人参与职业培训、学习技能,投资教育改善后代未来的意愿最为强烈,因此这类家庭的教育投资决策倾向反而会高于有收入老人的家庭,在欠发达地区甚至高于无老人家庭。

另外,“有收入老人无年轻人家庭(x105)”“无收入老人无年轻人家庭(x106)”两类家庭都没有年轻人,实证结果表明,他们的家庭教育投资决策倾向都小于“无老人无年轻人家庭(x109)”,而这两者之间,“有收入老人无年轻人家庭(x105)”的教育支出倾向大于“无收入老人无年轻人家庭(x106)”,但“有收入老人无年轻人家庭(x105)”在欠发达地区样本组的结果并不显著。这进一步说明,没有年轻人的三类家庭,他们的教育投资决策倾向相对前文两大类家庭整体最小,而其中同时没有老年人的家庭,可能存在职业提升、完善自我的教育投资倾向,相比家里有老人的家庭教育投资倾向更强。值得一提的是,因为不存在改变年轻人命运的使命感,无收入老人家庭的教育投资倾向回归理性预期,在三者当中最弱。还有,欠发达地区消费相对较低,有收入老人因养老带来的负担相对较低,因此“有收入老人无年轻人家庭(x105)”与“无老人无年轻人家庭(x109)”在教育支出上没有太大差异。

全样本回归、欠发达地区的回归结果中,控制变量是否利用借贷平滑消费、家庭年度可支配收入对家庭教育投资决策倾向有显著的正向作用,食品支出占比、收入不确定性则具有显著的负向作用,与常识相符。但在对发达地区的回归中,衡量收入不确定性的月度可支配收入标准差变量系数变得不再显著,这与张锦华和杨晖等(2014)[20]的观点相一致,即,收入不确定性对农村居民教育支出有明显负面影响,对城镇居民的影响不显著。因为相比欠发达地区,发达地区家庭收入更高,社会保障制度更健全,家庭抗风险能力更强,收入不确定性带来的负面影响就减弱很多。

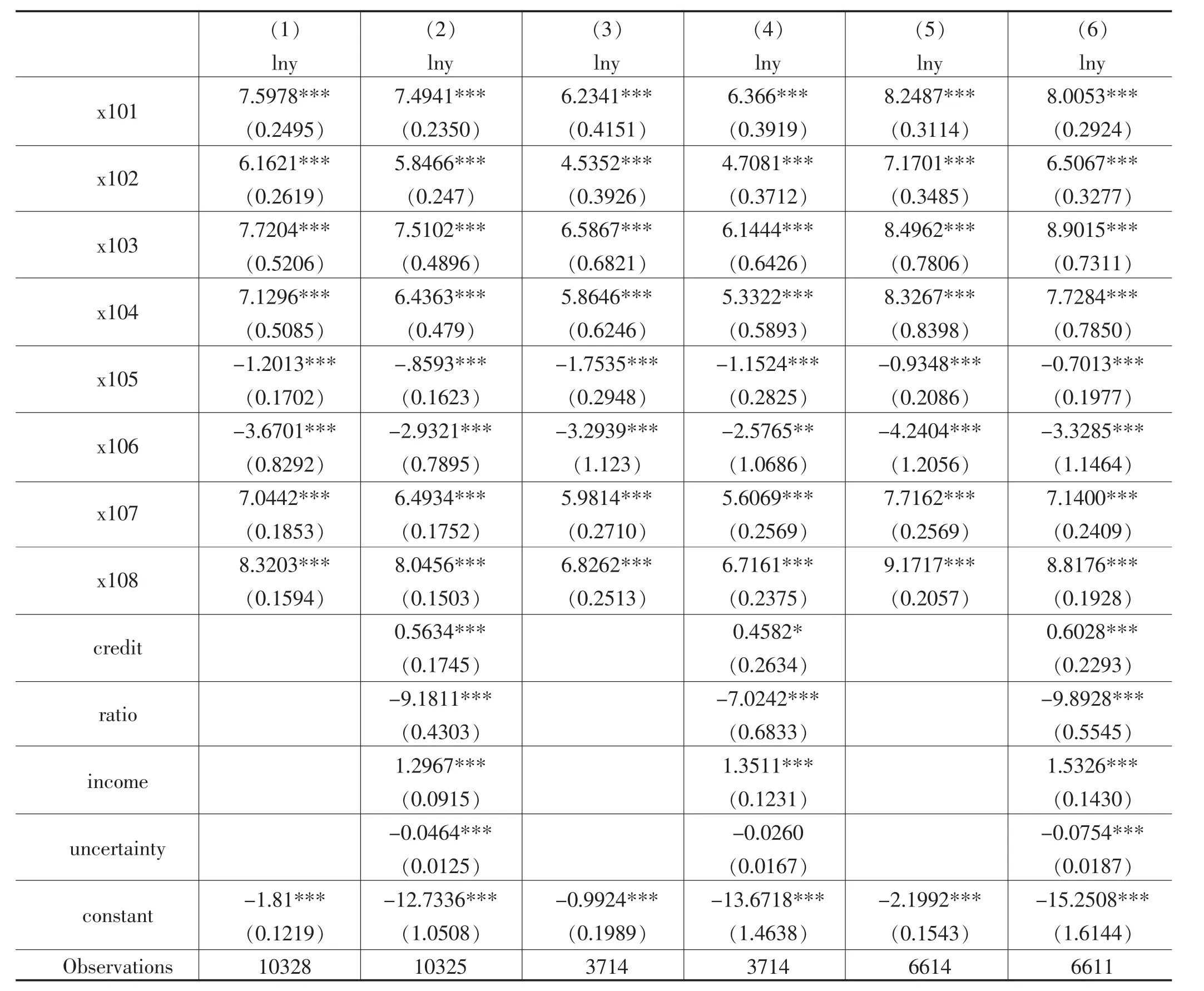

(二)Tobit回归结果分析

Tobit模型详细分析了各种家庭人口结构影响教育支出数额的差异。控制了控制变量后,全样本结果中不同类型家庭人口结构对教育支出数额影响的大小顺序与上文中影响教育投资决策倾向强烈程度由强到弱的顺序完全一致,控制变量的系数结果和Logit分析结果显著性水平和系数方向也完全一致,说明前文的分析结果比较稳健。

在不同样本组异质性方面,发达地区样本组结果中,“无收入老人和年轻学生家庭(x103)”从教育投资决策倾向影响力的第一位,下降到实际支出数额大小影响力的第三位,其他家庭人口结构的影响力和Logit分析结果一样。说明发达地区生活压力较大,“无收入老人和年轻学生家庭(x103)”在教育投资决策意愿上虽然最强,但限于家庭收入现状,其对实际教育支出数额的影响排在第三位。

欠发达地区样本结果中,和Logit分析结果相比,“无收入老人和年轻学生家庭(x103)”从教育投资决策倾向影响力的第二位位置,上升到实际支出数额大小影响力的第一位,其他家庭人口结构的影响力和Logit分析结果一样,欠发达地区“无收入老人和年轻学生家庭(x103)”对教育支出数额发挥了最大的影响作用。

表3 Tobit回归结果

五、研究应用:借贷平滑消费对教育支出的处理效应

本文发现家庭人口结构是影响教育投资倾向和实际支出数额的重要因素。研究家庭教育支出相关问题,可将家庭人口结构作为重要考虑因素。以分析借贷平滑消费对教育支出的处理效应为例,使用本文提出的家庭人口结构分类作为匹配变量,可以减少样本选择偏误。

选择倾向得分匹配法,寻找与处理组特征相似的控制组个体与其相匹配,从而用控制组个体的结果来估计处理组个体的反事实结果。具体步骤如下:(1)计算倾向值(Pscore)。运用Logit(Probit或非参数估计)计算家庭利用借贷进行平滑消费的条件概率拟合值,即倾向得分(PS)。将参与借贷平滑家庭消费的家庭归类为1,定义为处理组;将未参与借贷的家庭归类为0,定义为控制组。(2)样本匹配。运用不同的匹配方法,对处理组和控制组样本进行匹配。(3)平衡性检验。根据配对后样本在解释变量上是否存在显著差异判断是否通过平衡性检验。(4)计算平均处理效应(ATT)。即处理组和控制组的平均处理效应,并观察各种匹配方法的结果,若不存在显著差异则说明结果稳健。方程为:

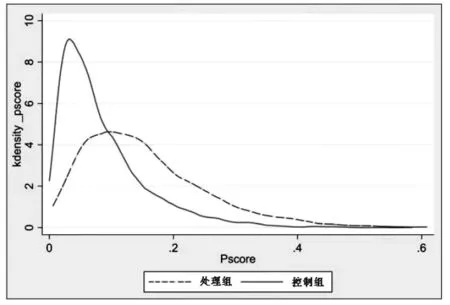

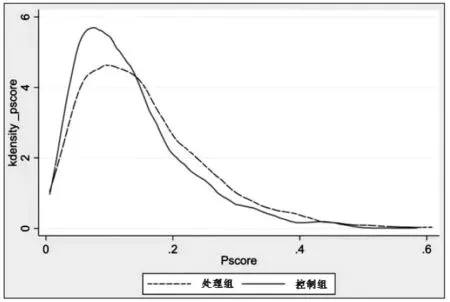

为更准确地得出平均处理效应,如表4所示,本文分别使用K近邻匹配、半径匹配、卡尺内K近邻匹配、核匹配方法进行匹配。限于篇幅,仅在表5列出K近邻方法回归匹配出的结果,并使用又放回K近邻匹配,绘制出核密度函数图,通过图1和图2对比匹配前后的共同取值范围差异。

图1 匹配前核密度曲线图

图2 匹配后核密度曲线图

表4 家庭教育支出的运用借贷效应测算

表5 K近邻方法回归平衡结果

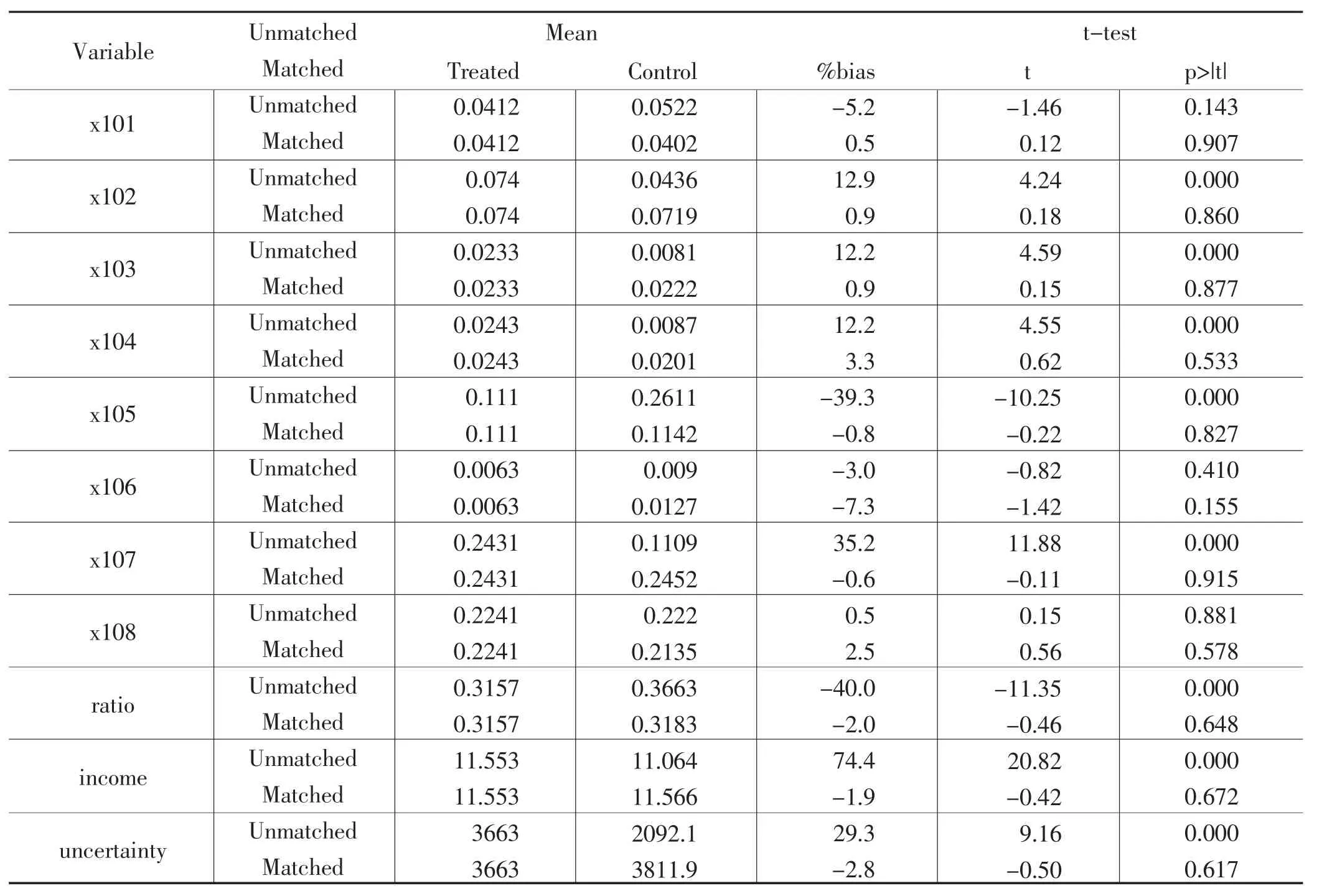

由均衡性检验结果可知:除“无收入老人无年轻人家庭(x106)”“无老人但有年轻学生家庭(x108)”这两个变量外,匹配后所有变量的标准化偏差都显著减小,并且匹配后所有变量的标准化偏差都小于10%。根据t检验结果可以看出所有变量都不拒绝处理组与控制组无系统差异的原假设。因此,可以认为处理组和控制组结果倾向值匹配之后,系统性误差被大大缩小了。可得出结论,若是主动选择利用借贷来平滑消费,的确能促进家庭的教育投资。

六、结论与启示

(一)研究结论

1.家庭人口结构中是否有年轻人、年轻人是否是学生对家庭教育投资倾向和支出有重要影响。年轻人是学生的家庭教育投资倾向最强、实际支出最多,年轻人不是学生的家庭其次,最后是没有年轻人的家庭。

2.家庭的教育投资倾向和支出情况还受到家庭中是否有老年人、老年人是否有收入、教育改变年轻人命运的愿望所影响。有年轻人的家庭,不管年轻人是不是学生,无老年人家庭的教育投资决策倾向和实际支出数额都会高于有收入老人的家庭。家中有无收入老人的家庭,不管年轻人是不是学生,都有想通过教育改变年轻人命运的强烈愿望,通常其教育投资倾向会高于有收入老人家庭。

3.家庭人口结构对家庭教育投资倾向和支出的影响具有地区差异。在年轻人是学生的家庭中,在欠发达地区,如果家中老人没有收入,这类家庭的教育投资倾向会高于有收入老人的家庭、低于无老人家庭,实际教育支出在三类家庭中最高。在发达地区,无收入老人家庭的教育投资倾向会高于有收入老人家庭和无老人家庭,但实际支出数额依然位于两者之后。在年轻人不是学生的家庭中,在欠发达地区,无收入老人家庭的教育投资倾向和实际支出都会高于有收入老人家庭和无老人家庭。

在没有年轻人的家庭中,全样本和发达地区显示无老人的家庭相比有老人的家庭教育投资倾向更强、支出更多,但欠发达地区两者没有显著差异。值得一提的是,此时因为不存在改变年轻人命运的使命感,在无老人家庭、有收入老人家庭、无收入老人家庭三者当中,无收入老人家庭的教育投资倾向最弱、实际支出最小,回归理性预期。

另外,全样本、欠发达地区样本中,家庭年度可支配收入、是否利用借贷平滑消费对家庭教育投资决策倾向和实际支出有显著的正向作用,食品支出占比、收入不确定性具有显著的负向作用。但在对发达地区的回归中,收入不确定性的作用不再显著。

4.不同家庭人口结构对家庭教育倾向的影响总体上与理论分析一致。全样本九类家庭的教育投资决策倾向强烈程度由强到弱、实际支出由大到小的顺序为:“无老人但有年轻学生家庭”“无收入老人和年轻学生家庭”“有收入老人和年轻学生家庭”“无老人但有年轻非学生家庭”“无收入老人和年轻非学生家庭”“有收入老人和年轻非学生家庭”“无老人无年轻人家庭”“有收入老人无年轻人家庭”“无收入老人无年轻人家庭”,与理论分析预期结果一致,分析结果比较稳健。

(二)研究启示

1.保障受教育权利,提高教育质量,注重教育的公平公正性。教育是立国之本,是改变家庭现状的希望,要进一步保障义务教育对象接受义务教育的权利,有条件的地区探索普及包括普高、中专、职高、技校在内的十二年制义务教育,提高教育质量,重视德智体美劳全面发展,在基础教育阶段保障教育的公平、公正和有效性。

2.大力发展针对全年龄段人群终身学习的职业、技能教育,缓解家庭教育经费压力,全方位提供学习便利。政府、企业、协会等要以各种形式支持职业、技能教育的发展,职业、技能教育机构要针对各年龄段人群和各行业的技能需要,精细化设置课程,丰富授课方式,方便各年龄段人群、各行业人士了解、接受所需的职业技能培训。政府、企业、行业组织等各类机构可以设置丰富的奖学金、助学金等相关政策支持社会各界人士参与提升自身技能的终身学习,缓解教育经费支出压力。

3.关注养老给家庭教育支出带来的压力,多形式、全方位做好养老工作。加大对居民养老保险、医疗保险的推广,提高保险质量,鼓励商业保险发展各类老年人保险,增强家庭中老人的生活、医疗保障能力。针对较年轻老人,可开展退休再创业与副业经营的支持与培训,让有余力、有愿望的较年轻老人有事可做,同时可以提高其收入。提升机构养老、居家养老、社区养老的覆盖面和质量,采取医养娱乐相结合,降低养老经费负担,实现养老服务全覆盖。针对高龄老人、无自理能力老人,探索国家或者社会义务养老制度等托底式保障。

4.缩小发达地区与欠发达地区的教育发展差距。受教育水平密切影响青年的职业发展与起始薪资,经济发展水平影响着教育发展水平与机会公平性,应深切关注欠发达地区的教育质量,分配公共教育资源,完善相关教育保障制度,加大对贫困学生的资助,降低贫困家庭的教育贷款门槛,关注教育质量,杜绝教育乱象。

5.注重家庭对金融的运用。收入不稳定的家庭应提升储蓄,降低不确定性对家庭教育投资产生的压力。金融市场的发展降低了家庭参与金融的门槛,应加强对经济金融知识的学习,在明晰金融风险的前提下,量力而行,提升收入。合理利用借贷和储蓄平滑消费,提升教育投资,保障生活质量。