科技金融投入、技术创新与产业结构升级

2022-03-16桂成高昂唐栋王涛

桂成 高昂 唐栋 王涛

(武汉纺织大学,湖北 武汉 430200)

一、引言

历史上三次工业革命的发展与金融支持密不可分,金融支持为科技企业提供了充足的资金保证,最终促进产业结构从低级形态到高级形态的演变。科技同金融相结合有利于产业结构升级,西方国家最早研究金融对产业结构的影响,但尚未形成“科技金融”的概念。中国科技金融兴起于20世纪80年代,以科技贷款和创业投资两种形式来支持科技企业的发展;2006年,国务院颁布《国家中长期科学技术发展规划纲要(2006-2020)》,极大促进了科技金融在中国的发展;2015年在全国范围内开展科技金融试点,推动高科技产业园区的进一步发展。现代化经济体系建设的核心是产业结构优化升级,而产业结构优化升级离不开技术创新和资本支持。科技金融具有较强的针对性,能够为高新技术产业提供更广泛的融资渠道,高新技术产业的发展则会推动技术创新,进而对产业结构的优化升级起到促进作用,产业结构转型升级也必然推动经济高质量发展。因此本文将科技金融、技术创新与产业结构升级三者结合起来,探究科技金融对产业结构优化升级的作用机制及传导机制,并分析技术创新是否在其中发挥中介效应。

二、文献综述与理论分析

(一)文献综述

科技金融作为新兴事业,受到学界的广泛关注。尽管国外对科技金融这一概念没有形成完整的理论体系,但有关金融与科技创新、产业结构的研究成果丰富。Ang(2010)认为银行科技贷款等新型科技金融产品对技术创新具有正向作用。Anderson&Tushman(1990)则认为技术创新的发展经过长期的增量变化达到技术突破,进而促进产业结构转型升级。Piper(2000)认为银行必须要为中小企业,包括高科技企业提供适当的资本,从而能够通过科技创新增强一国的综合国力。国内学者早期对科技金融的研究是基于定性研究,赵昌文等(2009)对科技金融内涵的解释受到广泛认可,研究认为科技金融是依托金融作用于科技开发、成果转化和高新技术产业发展,为科技创新提供新的融资渠道,是国家科技与金融创新体系中的重要部分,其主要参与者是各宏微观主体。房汉廷(2015)对科技金融的本质进行探讨,认为科技金融是一种新的经济范式,能够促进各种创新要素的深度聚合与融合。随后,国内开始研究科技金融对经济发展的影响。洪银兴(2011)基于经济内生增长动力转变的背景,深入分析科技金融发挥创新驱动经济发展的作用,并提出科技金融的发展应该要重视一系列的制度安排。徐越倩等(2021)使用双重差分模型研究科技金融试点政策对区域经济增长的效果,认为科技金融试点政策对区域科技创新水平的提升和产业结构的优化有显著的促进作用,进而对试点地区经济发展水平具有显著的促进作用。

有关科技金融对技术创新的作用存在两种相反的观点。徐玉莲和王宏起(2012)采用Bootstrap实证分析方法,认为科技金融通过资金支持、项目筛选和事后监督三个路径对技术创新产生正向影响。王秀丽和郭玉晶(2020)认为科技金融对中国国际技术创新具有显著的正向促进作用,这种促进作用存在区域差异,呈现东、中、西部递减的态势。但由于中国金融体系仍然存在金融抑制的问题,李晓龙和冉光和(2018)则认为金融抑制会加剧资本扭曲进而阻碍技术创新。孙芹和宋夏云(2020)也认为,一方面,银行科技贷款能够通过提供资金保障、优化资源配置和监督管理等路径促进技术创新,另一方面,项目决策失误和科技贷款失衡则会抑制技术创新。技术创新对产业结构的影响研究也颇为丰富。薛继亮(2013)在实证研究中认为自主创新的技术选择路径是促进产业结构转型升级的关键,并且需要特别关注以引进技术为主的问题,尤其要把具有战略性的科技牢牢掌握在自己手中,进而对产业结构的转型升级起到促进作用。梁丽娜和于渤(2021)发现在产业结构优化升级的过程中,技术创新投入有利于技术水平的提升,进而促进经济发展,并且技术创新和产业结构升级对经济发展增速产生相互影响。部分学者则认为技术创新对产业结构升级存在门槛效应。吴振华(2021)在技术创新对产业结构门槛效应研究中认为,技术创新会通过技术市场成交额、技术人员数量、研发经费投入和教育经费等门槛对产业结构优化产生影响。

国内学者有关科技金融影响技术创新和技术创新影响产业结构的研究较为广泛,但关于科技金融对产业结构影响的直接研究较少。有学者认为科技金融对产业结构升级具有正向影响作用,章奇(2016)在研究中认为科技金融对第二产业结构升级具有正向影响作用,并认为科技金融与第二产业联动发展会推动彼此共同发展。陈亚男和包慧娜(2017)构建科技金融发展指数来测度科技金融对产业结构的影响,认为科技金融发展能够显著促进产业结构优化升级。也有学者认为科技金融对产业结构升级的影响存在中介效应和门槛效应,并且在三大区域内存在异质性。刘姝璠等(2021)认为科技金融通过高新技术产业发展的中介效应影响产业结构优化升级,并且这种影响存在区域异质性。邹建国和李明贤(2018)通过空间计量模型说明科技金融能够对产业结构升级产生正向的促进作用,并认为科技金融对产业结构升级的影响存在明显的空间溢出效应。还有学者认为科技金融的试点政策亦会对产业结构升级产生影响。冯永琦和邱晶晶(2021)运用中国地级市的面板数据研究科技金融试点政策对产业结构升级的效果,认为科技金融试点政策的实行尽管对产业结构高级化质量的促进作用不明显,但对产业结构的合理化和高级化效率具有正向作用。胡欢欢和刘传明(2021)通过双重差分模型研究科技金融政策对产业结构的影响,认为科技金融政策通过创新驱动和金融发展影响产业结构升级,并且技术创新在其中起到中介效应。

综上所述,学者们多对科技金融与技术创新、技术创新与产业结构进行两两研究,鲜有学者直接将科技金融投入、技术创新和产业结构升级纳入同一框架下研究,因此,本文主要厘清以下问题:一是科技金融投入对产业结构升级是否具有正向促进作用?二是科技金融投入与产业结构升级是否存在非线性影响关系?三是科技金融投入如何影响产业结构升级?因此本文可能存在的创新点在于研究科技金融投入对产业结构升级的内在关系,能够为现代经济体系的发展提供更多的理论依据,进而促进创新型驱动发展战略的实施。

(二)理论分析与研究假设

1.科技金融投入对产业结构升级的直接效应。科技金融作为新兴行业能够推动创新驱动发展战略的实施。在科技金融投入资源有效配置时,会对产业结构升级起到促进效应。首先,科技金融通过防控风险、开发新产品、精准投资等方式支持高新技术产业的发展,不仅促进产业结构由低级形态向高级形态的转变,还推动劳动密集型产业向知识密集型和技术密集型产业的转变。其次,科技金融投入还会发挥资本导向效应、规模效应和技术溢出效应等作用促进产业结构升级。但是在科技金融投入资源配置效率低下时,则会对产业结构升级起到抑制效应。结合中国实体经济的发展现状,从供给层面来说,科技金融机构会对有资金需求的创新企业进行审核和项目筛选,当创新企业不达标或存在财务困难时,科技金融机构则往往会减少投入;从需求层面来说,创新型企业在创业初期对资金的需求都非常大,资金往往是内源性融资,得不到更多的资金支持则会阻碍自身的发展;从融资渠道层面来说,中国金融体系仍然存在资金“脱实向虚”的情况,融资渠道还需要进一步畅通。创新型企业不能及时得到科技金融的支持时,则会抑制技术创新,进而对产业结构升级产生抑制效应。

由于科技金融投入对产业结构升级可能存在促进效应或抑制效应,难以直观表明存在单一效应,因此本文提出假设H1。

H1:科技金融投入对产业结构优化升级的影响呈现非线性的特征。

2.科技金融投入对产业结构升级的中介效应。技术创新包含的范围广泛,包括思想、研发、管理等各方面的创新。技术创新主要是通过要素的组合提高生产效率,具有高风险、高收益的特征,而科技金融能够契合技术创新的发展,为其提供充足的资金支持,满足技术创新的资金需求,技术创新积累则会促进产业结构升级。

科技金融投入对技术创新的作用机理主要体现在三个方面:一是科技金融投入为技术创新提供金融支持。科技金融投入的主体包括企业、银行、政府与社会机构等,其主要创新产品众多,针对各种科技型企业开发不同的产品,精准地向科技型企业提供贷款,加快技术创新的步伐。二是科技金融投入为技术创新提供产业集聚效应。在中国高新技术产业化发展计划—火炬计划的推动下,高新技术产业园区在各省份均有分布,国内高新技术产业园区的建立有赖于科技金融为高技术产业提供资金支持,使各种产业向高技术产业靠近,逐渐形成高技术产业园区,有利于开发新产品、降低生产成本、挖掘新资源、推动技术创新。三是科技金融投入为技术创新输入高端知识型人才和技术型人才。技术创新依赖于高新技术产业和科技型中小企业的研发情况,高技术产业园区的发展需要大量高端知识型人才,高端型知识型人才集聚往往会产生更多的“头脑风暴”,获得大量的新设想和新创意,达到更高的创造性水平,科技金融投入为高新技术产业的发展提供研发资本,自然会加强对高端知识型人才的吸引力度,为技术创新提供优秀的人力资本,进一步推动产业结构升级。

有效的科技金融支持可以提高技术创新能力,从而促进高新技术产业发展,进而有利于产业结构升级,因此本文提出假设H2。

H2:科技金融投入通过影响技术创新从而影响产业结构升级。

根据以上理论分析,绘制出科技金融投入影响产业结构升级的传导图,如图1所示。

图1 科技金融投入对产业结构升级的影响

三、变量选择、数据来源及实证模型设计

(一)核心解释变量

古典经济学认为劳动分工和资本积累的相互作用是促进经济增长的源泉,因此,选择从劳动力要素和资本要素两个方面构建科技金融投入指数。一国政府的财政支出是政策的导向,因此选取政府财政科学技术支出作为资本要素的第一个指标;产业结构的优化升级遵循“第一产业—第二产业—第三产业”的优化路径。而技术的创新是产业结构升级的内在动力,技术创新离不开研发投入,因此选取R&D经费支出作为资本要素的第二个指标。在经济高质量发展的要求下,知识型劳动力更能够促进产业结构的升级,美国、日本等老牌资本主义国家经济的增长更加依赖于技术型和知识型的生产,因此,选取R&D人员全时当量作为劳动力要素的指标。由于熵值法是一种客观的赋权方法,能够深刻地反映指标的区分能力,因此对科技金融投入采取熵值法进行赋权,科技金融投入熵值法计算步骤如下:

步骤1:对数据进行标准化处理,如公式(1)所示。

步骤2:确定评价指标的权重,如公式(2)所示。

步骤3:计算t年j指标的熵值,如公式(3)所示。

步骤4:计算t年j指标的变异性系数,如公式(4)所示。

步骤5:确定权重系数,如公式(5)所示。

步骤6:最终得到综合得分,如公式(6)所示。

(二)被解释变量

产业结构层级系数从各产业所占的份额来表现产业结构高级化水平,能够更直观地表现产业结构由“第一产业—第二产业—第三产业”的演化进程,因此使用产业结构层级系数来衡量产业结构升级,如公式(7)所示。

其中,i表示区域,t表示时间,y表示产业,取值为1,2,3。Xity/Xit表示第y产业占当地生产总值的比重,从理论上而言,IND的值在1~3之间,越大则表明产业结构越高级化,服务业的发展在产业结构中占更大的比例。

(三)中介变量

技术创新包括知识型的创新与技术型的创新,专利授权量涵盖发明、实用新颖、外观设计三者授权数之和,是技术创新产出的直接体现,因此选用专利授权量对数值来衡量技术创新,作为中介变量。

(四)控制变量

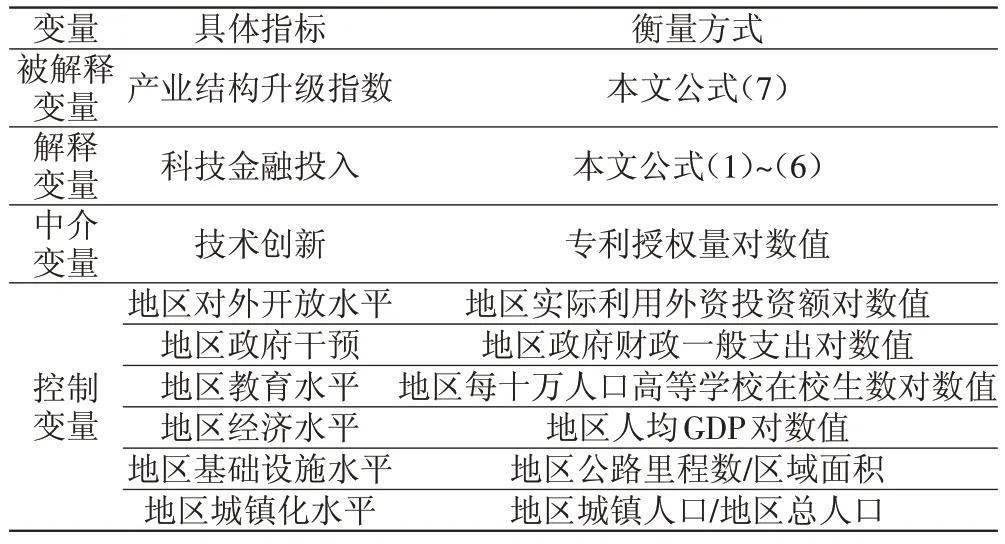

除科技金融投入以外,通常还会有其他因素影响产业结构升级。借鉴已有文献的做法,本文选取的控制变量如下:地区对外开放水平(Open)、地区政府干预(Gover)、地区教育水平(Education)、地区经济发展水平(Economic)、地区基础设施水平(Infra)、地区城镇化水平(Urban)。具体指标体系如表1所示。

表1 指标体系

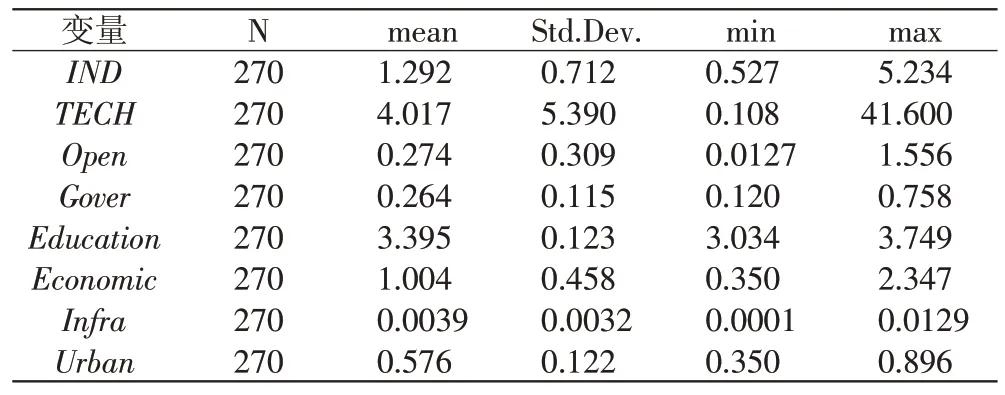

由于港澳台的数据有所缺失,因此使用除港澳台外30个省份2011~2019年的面板数据。所有变量的描述性统计情况如表2所示。

表2 变量描述性统计

(五)模型设计

由于本文运用省际平衡面板数据,首先对其进行多重共线性检验,方差膨胀因子(VIF)最大为9.06<10,均值为4.47,因此,可以认为各指标之间不存在多重共线性的影响,指标的选取具有合理性。使用传统的豪斯曼检验以及辅助回归方法得到P值强烈拒绝原假设,因此适用于固定效应模型,由于前文提出科技金融投入对产业结构升级存在非线性的影响,因此引入二次项,设定模型如公式(8)所示。

在模型中,i表示省份,t表示时间。INDit为产业结构升级指数;TECHit表示科技金融投入指数;TECH2it为科技金融投入指数的二次项;controlit表示一系列的控制变量;μi和θt分别表示个体固定效应和时间固定效应,εit表示随机干扰项。

四、实证结果及分析

(一)基准回归结果

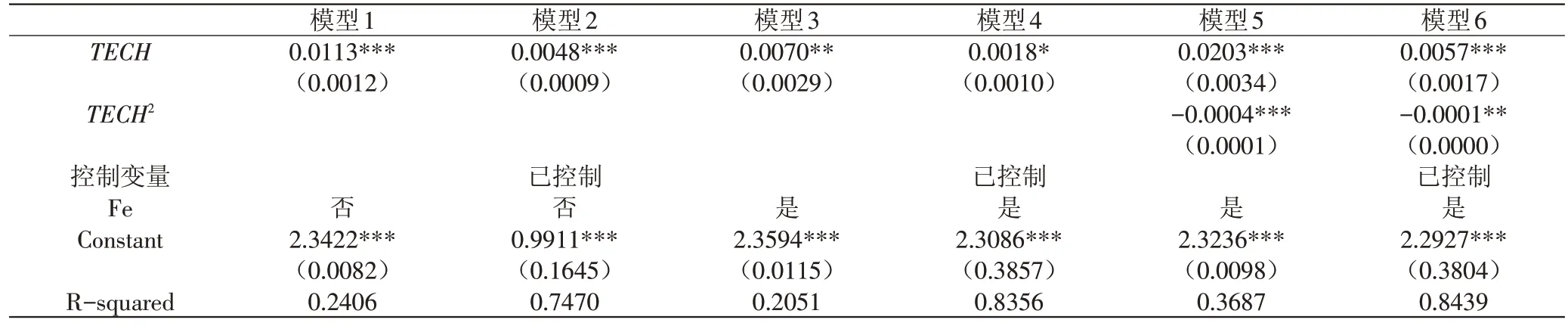

如表3所示,报告了科技金融投入影响产业结构升级的回归结果。其中,基准模型1和基准模型2是混合回归的回归结果;基准模型3、基准模型4、基准模型5及基准模型6是固定效应模型的回归结果;基准模型1、3、5尚未加入控制变量,基准模型2、4、6加入了控制变量,可以看到核心解释变量与控制变量系数基本呈现一致的方向性和显著性。具体而言:基准模型1中科技金融投入指数的估计系数在1%的水平下通过显著性检验,基准模型2中科技金融投入指数的估计系数也在1%的水平下通过显著性检验,但科技金融投入指数的估计系数略有下降;基准模型3和基准模型4运用固定效应模型重新估计,基准模型3中科技金融投入指数的估计系数在5%的水平下显著,基准模型4中科技金融投入指数的估计系数在10%的水平下显著,但是科技金融投入指数的估计系数相较于基准模型1和基准模型2有所提高,其拟合优度的改善说明基准模型3和基准模型4的整体效果更优。从这4个基准模型的回归结果中可以看到,科技金融投入对产业结构升级具有促进作用。在经济高质量发展的环境下,需要提高发展质量和促进创新驱动发展,科技金融的发展推动高新技术产业的发展,使金融发挥其服务实体经济的本质作用,为高新技术产业提供新的融资渠道,解决实体经济融资问题。高新技术产业的发展将使产业结构由低级形态向高级形态转变,进而促进产业结构优化升级。

由于本文提出科技金融投入会对产业结构升级存在非线性影响的假设,因此在模型中加入了科技金融投入指数的二次项(TECH2),采用固定效应模型重新估计,结果如表3中基准模型5和基准模型6所示。在基准模型5和基准模型6中,科技金融投入指数的估计系数均在1%的水平下显著为正,科技金融投入指数二次项系数在5%的水平下显著,其系数显著为负,因此,说明科技金融投入对产业结构升级存在“倒U型”影响。

表3 基准回归结果

(二)内生性偏误

考虑到科技金融投入和产业结构升级之间可能会存在双向的因果关系,因此基准回归模型中可能存在内生性问题从而会使上述模型估计结果不一致,产生内生性偏误,可以采取工具变量法解决内生性问题。由于科技金融投入发挥其功能时会存在滞后效应,借鉴多数学者的做法,使用科技金融投入的滞后一期作为工具变量,采用两阶段最小二乘法(2SLS)进行重新估计,在估计过程中工具变量恰好识别,最终结果如表4所示。

表4 工具变量法估计结果

如表4所示,模型1未加入控制变量,模型2加入控制变量,但均未加入科技金融投入指数的二次项。在模型1和模型2中,科技金融投入指数的估计系数均在5%的水平下显著为正,说明科技金融投入对产业结构升级存在显著性影响;模型3未加入控制变量,模型4加入了控制变量,并且均加入了科技金融投入指数的二次项。在模型3和模型4中,科技金融投入指数的一次项系数均在10%的水平下通过显著性检验且系数均为正,科技金融投入指数的二次项系数均在10%的水平下通过显著性检验且系数均为负,根据模型4计算出科技金融投入影响产业结构升级的“倒U曲线”拐点值约为22.62,相较于基准回归的28.5往左偏了几个单位,但仍说明科技金融投入对产业结构升级存在“倒U型”的影响,且通过工具变量的检验,说明模型的估计结果是可靠的,即科技金融投入对产业结构升级的影响呈现显著的“倒U型”的影响。

(三)稳健性检验

从宏观经济意义上来说,产业结构升级主要是经济增长的内在动力的转变过程,是由低级形态向高级形态和要素驱动向创新驱动发展的一种转变,故本文使用第三产业占第二产业的比重作为产业结构升级指数的替换变量,得到的结果如表5和表6所示。由表5可知,模型5与模型6中科技金融投入指数一次项的估计系数均显著为正,科技金融投入指数二次项的估计系数均显著为负,与基准回归结果一致;表6的回归结果与工具变量法的结果基本一致,因此,稳健性检验为科技金融投入对产业结构升级存在“倒U型”的影响提供了有力支撑。

表5 稳健性检验I

表6 稳健性检验II

五、作用机制与异质性分析

(一)作用机制分析

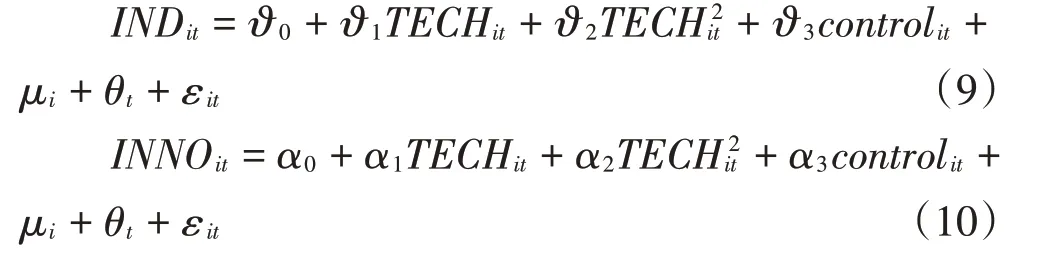

为分析前文提出的假设H2,即科技金融投入通过“金融支持—产业集聚—人才支持”的路径对技术创新产生作用,进而影响产业结构升级。本文使用Baron&Kenny(1986)提出的逐步回归检验方法,并且引入非线性的研究中,设定如下模型(9)~(11)对假设H2进行检验:

其中,i表示区域,t表示时间。INDit为产业结构升级指数;TECHit为科技金融投入指数;TECH2it为科技金融投入指数的二次项;INNOit为中介变量;controlit为控制变量;μi和θt表示个体固定效应和时间固定效应,εit表示随机干扰项。

根据表7的回归结果,中介效应检验主要关注的是系数ϑ1、α1、γ1和γ3,对于非线性检验主要关注的是二次项系数ϑ2、α2和γ2。模型2汇报的是科技金融投入对产业结构升级的影响,模型3汇报的是科技金融投入与技术创新的影响,模型4汇报的是科技金融投入通过技术创新对产业结构升级的影响。由表7可知,中介效应检验所关注的系数均显著为正,非线性检验所关注的二次项系数均通过1%水平下的显著性检验,并且系数均为负,因此,科技金融投入通过技术创新对产业结构升级的作用机制得到了验证。

表7 中介效应回归结果

(二)异质性分析

根据中国对东部、中部、西部地区的划分标准,分三个子样本进行异质性分析,回归结果如表8所示。由表8可知,只有东部地区科技金融投入对产业结构升级的影响显著,并且呈现“倒U型”的非线性特征,主要在于东部地区科技金融的发展基础优于中、西部地区,并且产业结构的协调度也高于中、西部地区,因此也可以说明,中、西部地区的科技金融发展还有提升空间,以及科技金融投入对产业结构升级的作用还未完全发挥出来。

表8 异质性回归结果

六、结论与政策建议

(一)结论

本文深入探讨科技金融投入如何影响产业结构升级,产业结构的转型升级是现代经济体系转换增长动力的关键,如何加快产业结构升级转型对经济高质量发展、对创新型国家的建设都至关重要。因此,本文使用中国2011~2019年的省际(除港澳台)面板数据研究科技金融对产业结构的影响。研究结果表明:第一,科技金融投入对产业结构升级存在显著的“倒U型”影响,但结合科技金融在全国范围内发展不均衡的现状来看,科技金融还有很大的发展空间。第二,科技金融投入主要从金融支持、产业集聚和人才支持三个方面作用于技术创新,而技术创新又为产业结构升级提供内在动力,因此科技金融投入通过技术创新影响产业结构升级。第三,科技金融对产业结构的影响呈现空间异质性,具体表现为在东部地区的促进作用明显,中、西部地区的科技金融以及产业结构升级还有待发展。

(二)政策建议

为使科技金融能够更好地服务现代经济体系,发挥科技金融推动创新驱动发展战略实施的作用,本文提出以下政策建议。第一,加快完善科技金融的制度安排。在宏观层面上,政府需要充分发挥其统筹协调的职能,完善创新创业风险投资基金、风险分散和风险退出等制度的安排,为科技金融的发展提供良好的外部环境。微观层面上,进一步完善科技金融平台,充分发挥科技金融产品对科技型中小企业的作用。第二,完善多层次资本市场体系,助力产业结构升级。多层次资本市场的建设与完善能够为科技型企业提供更多的融资渠道,如美国发达的多层次资本市场和风险投资市场使美国形成“硅谷”“北卡三角园”等高新技术产业园区。因此,需要大力发展多层次资本市场,结合中国社会主义市场的现实情况,扶持风险投资市场和私募股权投资市场的发展,并且拓宽和完善科技风险投资的退出机制,建立层次分明的资本市场和严格的升降板制度,促进科技型企业的发展。第三,注重高技术人才的培养。人力资本存量和质量的提高可以通过“干中学”发挥知识外溢的效应,增加知识总量和提高生产效率,从而推动技术创新,促进产业结构的升级优化。加大教育投资,对接高校培养专门领域的知识型和实用型人才,还可以通过培训、对外交流、引进国外专门人才等方式提高人力资本的质量。第四,平衡东、中、西部地区的发展,加强科技金融的建设,尤其是中、西部地区的科技金融发展对产业结构升级的影响还有较大的提升空间,同时完善中、西部地区的科技金融基础配套设施建设,为科技金融的发展提供良好的外部环境。