促进网络投资的互联网骨干网互联结算规制改革研究

2022-03-15唐启明李美娟

唐启明, 李美娟

(云南师范大学 经济与管理学院,云南 昆明 650500)

0 引言

随着我国互联网特别是移动互联网的快速发展,用户需求不断变化,数据流量不断攀升,对互联网容量的需求也日益增多。再加上我国在十三五规划中明确提出实施“网络强国”战略以及与之密切相关的“互联网+”行动计划,因此,如何加强骨干网新一轮网络投资建设是一项极其切合国家需要的现实问题。目前我国互联网市场有7家骨干网,分别为中国电信、中国联通、中国移动、教育网、科技网、经贸网、长城网。由于互联网骨干网的核心资源主要配置给了中国电信和中国联通,两者拥有和控制骨干网网间互联的瓶颈设施,成为我国互联网骨干网市场的主导骨干网。其它5家骨干网在网络规模等方面远小于中国电信和中国联通,是我国互联网骨干网市场的中小骨干网。由于拥有瓶颈设施的主导骨干网不需要与中小骨干网互联就能够在下游终端市场提供互联网接入业务,而中小骨干网在下游市场提供互联网接入业务必须接入主导骨干网的瓶颈设施,所以双方的互联地位是不平等的。同时,主导骨干网还在下游市场与中小骨干网存在着直接的竞争关系,对于主导骨干网而言,提供高质量的网络互联意味着其在下游市场的业务受到中小骨干网的冲击。因此,拥有瓶颈设施的主导骨干网不会主动提供高质量的网络互联,其没有动力对瓶颈设施进行投资,从而影响到互联网市场的互联质量。此外,由于中小骨干网与主导骨干网网间互联时,其必须向主导骨干网支付互联结算费用,结算价格的高低也影响着主导骨干网的网络投资水平。

为鼓励主导骨干网进行网络投资,本文试图分析骨干网网间互联时是否需要规制机构对互联结算进行规制?如果不进行规制,是否会减少主导骨干网的网络投资量,降低社会福利水平?

1 相关文献回顾

现有文献对互联结算与网络投资问题的研究主要集中在电信业,主要分析如何通过互联结算规制激励在位运营商增加电信网络投资量,以提高电信市场的竞争效率。Foros[1]认为互联结算规制是影响在位运营商进行网络投资的重要手段。Kotakorpi[2]研究得出,当在位运营商与竞争对手在下游市场的产品存在质量差异时,互联结算规制会导致在位运营商的网络投资量低于社会最优水平。Grajek & Roller[3]指出,当结算价格以边际成本进行规制时,电信运营商会减少电信网络的投资。Inderst & Peitz[4]认为事前的互联结算规制合同更能激励电信运营商进行新技术开发,增大电信运营商的网络投资。

Bourreau et al.[5]比较了不同地理区域的统一互联结算对电信网络投资的影响,得出为鼓励电信运营商进行网络投资,政府应放松对互联结算的规制。李美娟[6]认为结算价格等于互联成本的方法进行规制,将导致电信运营商网络投资不足问题的产生。王俊豪和程肖君[7]综合考虑互联成本、互联质量等因素,构建了激励性互联定价模型,以激励主导运营商对网络瓶颈进行必要的投资。Matsushima & Mizuno[8]认为电信网络互联结算价格由市场竞争决定时,在位运营商更有动力进行网络投资建设。Briglauer, Cambini & Grajek[9]发现互联结算规制会降低在位运营商的网络投资量。Rus & Socorro[10]对西班牙国家进行实证分析得出,以边际成本进行互联结算,在位运营商会增加基础设施建设。

综上,现有文献缺乏针对骨干网市场的互联结算与网络投资问题的研究。在互联网骨干网市场,为鼓励主导骨干网进行网络投资,规制机构不对互联结算进行规制是否是一种理性策略?是否会损害整个社会福利水平?本文通过构建博弈模型剖析互联结算规制对网络投资和骨干网竞争的影响,以期为我国互联网骨干网网间结算规制改革提出相应的建议。

2 上游市场处于垄断时的互联结算与网络投资分析

本文首先分析上游市场只有一家主导骨干网时的互联结算与网络投资问题,然后再扩展到上游市场存在两家主导骨干网竞争时的情形。

骨干网1的利润函数为:

(1)

(1)式等号右边的第一项为骨干网1在下游市场提供互联网接入业务所获得的利润,第二项为骨干网1向骨干网2提供网络互联获得的净结算收入,第三项为骨干网1的网络投资成本。

骨干网2的利润函数为π2:

π2=(p2-a)q2

(2)

在下游市场,由于互联网接入业务受网络容量的约束,故本文假定两个骨干网在下游市场进行Cournot数量竞争。骨干网之间博弈的顺序如下:首先,主导骨干网在上游市场对其瓶颈设施进行投资;其次,主导骨干网或规制机构设定网间互联的结算价格;最后,两家骨干网在下游市场进行Cournot数量竞争,确定各自提供互联网接入业务的最优数量。

(3)

(4)

把(3)式和(4)式分别代入(1)式和(2)式可得到:

(5)

2.1 无互联结算规制下的结算价格与网络投资量

假定规制机构不对互联结算进行规制,结算价格的大小由主导骨干网的利润最大化决定。

2.1.1 结算价格

(6)

由(6)式可看出,当规制机构不对互联结算进行规制时,主导骨干网的网络投资量x越多,结算价格a就越高,即主导骨干网能够通过提高结算价格回收其网络投资成本。

把(6)式代入(3)式和(4)式可得:

(7)

(8)

2.1.2 网络投资量

(9)

为保证x*为正,必须满足100θ-4s2+8s-9>0。把(9)式代入(8)式,可得到中小骨干网在下游市场提供互联网接入业务的最优数量:

(10)

下面分析网络投资的溢出程度对中小骨干网在下游市场提供互联网接入业务的数量q2以及主导骨干网的最优网络投资量x*的影响。由(10)式可得:

(11)

(11)式表明,网络投资的溢出程度越大,中小骨干网在下游市场提供的互联网接入业务的数量越多。由(9)式可得:

(12)

从(12)式可看出,网络投资的溢出程度越大,主导骨干网在上游市场的网络投资量越多。其主要原因是,网络投资的溢出程度越大,中小骨干网在下游市场提供的互联网接入业务的数量越多,主导骨干网在上游市场为中小骨干网提供网络互联所获得的结算收入也就更多,从而其更有激励进行网络投资。

2.2 互联结算规制下的结算价格与网络投资量

随着互联网技术、业务应用的迅猛发展,市场作用越来越明显,基于成本的网间结算将成为主流。因此,本文主要分析基于边际成本的互联结算规制,即结算价格等于互联成本。由于本文假定骨干网网间互联的边际成本为零,所以a=0。把a=0代入(3)式和(4)式可得:

(13)

(14)

(15)

把(15)式中的网络投资量xr*对求一阶导数,可得:

(16)

由(16)式可知,当规制机构对互联结算进行规制时,网络投资在下游市场的溢出程度越大,主导骨干网的网络投资量反而越小,此结论与无互联结算规制下的结论完全相反。其主要原因是,网络投资的溢出程度越大,中小骨干网在下游市场互联网接入业务的数量越多,但在互联结算规制下,主导骨干网在上游市场提供网络互联不能得到结算收入,并在下游市场与中小骨干网竞争更加激烈,从而导致主导骨干网没有动力进行网络投资。

结论1在无互联结算规制情形下,网络投资的溢出程度越大,中小骨干网在下游市场提供的互联网接入业务的数量越多,主导骨干网在上游市场更有动力扩大网络投资建设。然而,在互联结算规制情形下,网络投资的溢出程度越大,主导骨干网的网络投资量反而越小,从而导致骨干网投资不足。

2.3 两种不同情形下的网络投资和社会福利大小的比较分析

2.3.1 网络投资大小的比较

由(9)式和(15)式可知无互联结算规制和互联结算规制下的最优网络投资量分别为:

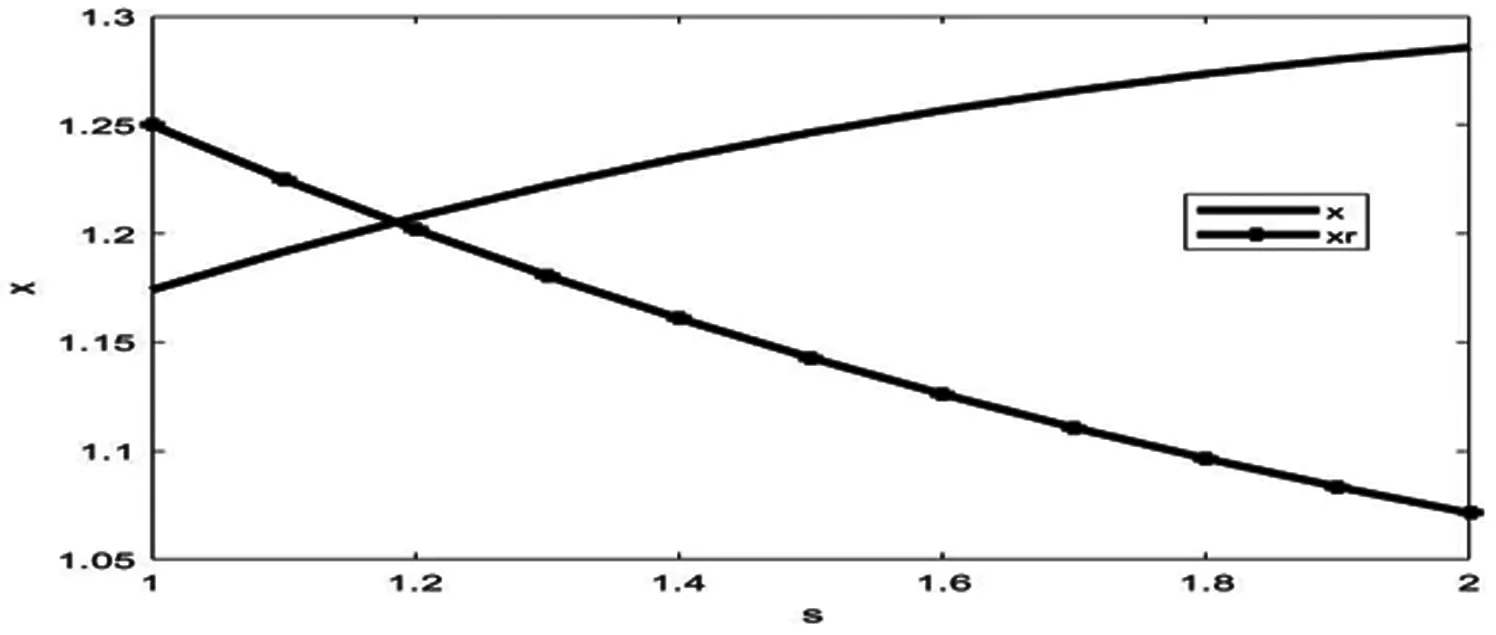

由于上述两个均衡结果涉及的参数较多,表达式比较复杂,为了更直观的比较x*和xr*的大小,本文用MATLAB软件对均衡结果进行分析,在分析过程中假定α=5和θ=3,经MATLAB的分析结果如图1所示:

图1 上游市场处于垄断时两种不情形下的网络投资大小比较

图2 上游市场处于垄断时两种不同情形下的社会福利大小比较

由图1可看出,主导骨干网在无互联结算规制下的网络投资量大于互联结算规制下的网络投资量。

2.3.2 社会福利大小的比较

SW=CS+π1+π2

(17)

由(17)式可得出主导骨干网和中小骨干网在两种不同情形下的社会福利大小见图2。由图2可知,两种情形下的社会福利都随着网络投资溢出程度的增加而增大,并且主导骨干网在无互联结算规制下的社会福利大于互联结算规制下的社会福利。

综上,通过比较两种不同情形下的网络投资和社会福利大小,可以得到:

结论2在上游市场处于垄断情形下,当规制机构不对互联结算进行规制时,主导骨干网的网络投资量远大于互联结算规制下的网络投资量;此时的社会福利也大于互联结算规制下的社会福利。

3 上游市场引入竞争时的互联结算与网络投资分析

本部分考虑上游市场存在两家主导骨干网,它们都能够为中小骨干网提供网络互联。假定骨干网1和骨干网2为主导骨干网,骨干网3为中小骨干网。为在下游市场提供互联网接入业务,骨干网3既可选择接入骨干网1的瓶颈设施进行网络互联,也可选择接入骨干网2的瓶颈设施进行网络互联。当骨干网3与骨干网i(i=1,2)互联时,骨干网3在下游市场的每一单位产出向骨干网i支付的结算价格为ai。三家骨干网在下游市场的反需求函数分别为:p1=α+x1-q1-q2-q3,p2=α+x2-q1-q2-q3,p3=α+sxi-q1-q2-q3。

为吸引中小骨干网的网络互联,两家主导骨干网在上游市场存在一定程度的竞争。假定骨干网3在上游市场不是接入主导骨干网j的瓶颈设施,而是接入主导骨干网i的瓶颈设施进行互联,则主导骨干网i和j的利润函数分别为:

(18)

骨干网3的利润函数为:

π3=(p3-ai)q3

(19)

根据逆向归纳法,先求三家骨干网在下游市场的Cournot数量竞争,分别求出三家骨干网在下游市场提供互联网接入业务的最优数量为:

(20)

(21)

(22)

把(20)~(22)式代入(18)式和(19)式,可得到:

(23)

(24)

π3(ai;xi,xj)=[q3(ai;xi.xj)]2

(25)

在博弈的第三阶段,骨干网3决定接入主导骨干网i的瓶颈设施进行网络互联的充分必要条件是:

π3(ai;xi,xj)≥π3(aj;xi,xj)

(26)

由(25)式可知,要使(26)式成立,只需满足:

q3(ai;xi,xj)≥q3(aj;xi,xj)

(27)

根据(22)式和(27)式,可求得:

ai≤aj+s(xi-xj)

(28)

3.1 无互联结算规制下的结算价格与网络投资量

3.1.1 结算价格

在博弈的第二阶段,两家主导骨干网各自设定自己最优的结算价格。下面考虑两家主导骨干网的互联结算策略,先分析骨干网1的策略。

(29)

3.1.2 网络投资量

在博弈的第一阶段,两家主导骨干网决定各自最优的网络投资量。由结论3可知,博弈均衡时的结算价格依赖于主导骨干网网络投资量x1和x2的大小。为分析的简便,本文只考虑x1>x2情况下两家主导骨干网的最优网络投资量,其它两种情况(x1 (30) (31) (32) 从而求出无互联结算规制下两家主导骨干网的网络投资总量为: (33) 本部分也假定骨干网网间互联时采用基于成本的互联结算规制,即结算价格等于互联成本。当a1=0时,由(20)~(22)式可得: (34) (35) 两家主导骨干网的利润函数分别为: (36) 在互联结算规制下两家主导骨干网的网络投资总量xr*为: (37) 3.3.1 网络投资总量的比较 与前文一样,也假定α=5和θ=3,根据(33)式和(37)式,通过MATLAB软件可得到无互联结算规制和互联结算规制两种不同情形下两家主导骨干网的网络投资总量x和xr的图形,如图3所示: 图3 上游市场引入竞争时两种不同情形下的社会福利大小的比较 图4 上游市场引入竞争时两种不同情形下的网络投资总量的比较 由图3可知,当没有互联结算规制时,两家主导骨干网的网络投资总量随着网络投资溢出程度的增加而增加;而在互联结算规制下,网络投资总量则随着网络投资溢出程度的增加而减少。此外,当网络投资溢出程度较大时,无互联结算规制下的网络投资总量大于互联结算规制下的网络投资总量。 3.3.2 社会福利大小的比较 上游市场引入竞争时,在无互联结算规制和互联结算规制两种情形下的社会福利大小如图4所示。可以看出,两种情形下网络投资溢出程度对社会福利的影响并不明显,但无互联结算规制情形下的社会福利远远大于互联结算规制情形下的社会福利。 结论4在上游市场存在两家主导骨干网竞争情形下,当主导骨干网的网络投资溢出程度较大时,无互联结算规制下的网络投资总量大于互联结算规制下的网络投总资量;并且前者的社会福利大于后者的社会福利。 在我国实施网络强国战略,加快构建高速、移动、安全、泛在的新一代信息基础设施的大背景下,我国互联网骨干网网间结算规制改革迫在眉睫。首先,应充分发挥市场机制在互联结算中的调节作用。根据本文的研究结论,互联网骨干网网间互联时,互联结算方式可由骨干网企业在市场竞争中自主决定,结算价格的大小由骨干网互联双方通过商业谈判来决定,规制机构不需要对互联结算进行直接规制,充分发挥市场机制在互联结算中的调节作用。由于目前我国互联网骨干网市场中国电信和中国联通在南北市场占据绝对优势,中小骨干网与两者进行互联结算谈判时,通常处于不利地位,在短期内仍需要政府规制机构以协调的方式介入骨干网互联双方的谈判,明确各骨干网之间的互联结算关系,为加快骨干网网间带宽扩容提供良好的互联结算政策环境。 其次,在骨干网市场引入竞争机制。有两种路径可以选择:一是在政策上扶植中国移动,使之尽快成长为顶级骨干网。如果政府在政策上允许中国移动自建国际出口带宽等,中国移动利用其品牌优势会迅速成长为新的顶级骨干网。二是结合“三网融合”政策背景,引入中国广电作为新的全国性骨干网进入者,并逐步培育其成为顶级骨干网。中国移动和中国广电如果能成为顶级骨干网,一方面可以促使互联网骨干网市场结构更加合理,中小骨干网在上游市场网络互联的选择会更多;另一方面,能直接给中国电信和中国联通的业务带来冲击,加剧骨干网市场的竞争程度。

3.2 互联结算规制下的结算价格与网络投资量

3.3 两种不同情形下的网络投资总量和社会福利大小的比较分析

4 促进网络投资的互联网骨干网互联结算规制改革