上市航空公司绩效研究

2022-03-15董思妤

□ 董思妤

(上海理工大学,上海 200093)

近年来,经济全球化以及“一带一路”倡议进一步推进,我国国民经济水平不断提升,交通运输业作为社会发展的重要引领,在外贸、出行等方面都发挥着巨大的作用。其中,航空业是远距离运输的主要产业,因此,各大上市航空公司的经营状况、财务水平,运营能力等成为了我国重点关注的问题。基于此,构建综合的绩效评价体系,客观评价上市航空公司各方面能力,无论是对改善公司的运营发展状况,调整其内部管理战略,还是针对投资者的投资需求,都具有重要的现实意义。

1 文献综述

企业的绩效评价就是以一定时期内公司生产经营的成果作为研究对象,运用科学的方法提取出影响企业发展水平的指标并进行客观的评价,用以衡量企业在该时期内的发展水平和为股东创造的价值水平。关于评价上市公司绩效水平的研究,文军等综合变权理论、可拓评价法及速度特征,构建了应用于航空公司运营绩效评价的体系,得出主要反映公司运营绩效的财务指标为净资产收益率、资产负债率和总资产周转率[1]。周谧等从运营能力、成长能力、偿债能力、社会责任履行能力和盈利能力五个角度,结合TOPSIS法分析对安徽省32家国有上市公司进行绩效评估[2]。伏海娟以中国石油化工股份有限公司为对象进行绩效分析,涵盖了企业绩效、市场绩效、财务绩效三个方面[3]。王雪等运用DEA窗口和Malmquist指数对中国上市航空公司的运营效率进行评价,并在政策和企业的运营管理层面提出了改善运营效率的办法[4]。因子分析作为一种多元统计分析的方法,常用于上市公司绩效评价中。王慧等采用因子分析法,对沪深A股283家新能源汽车上市公司进行绩效评估[5]。彭程媛使用因子分析和聚类分析法,对航空类上市公司进行绩效排名,优化了上市公司经营绩效评价方法并针对存在的问题提出了合适的建议[6]。

结合以上研究成果,为客观完整地反映出航空公司的绩效水平,确定合理的绩效评价指标,本文综合考虑上市公司运营、发展、盈利、偿债能力的影响因素,并结合统计学、财务管理等多学科的知识,采用因子分析法对2021年上半年7家上市航空公司进行绩效评估并分析,并针对存在的问题提出相关建议。

2 研究设计

2.1 数据来源和指标确定

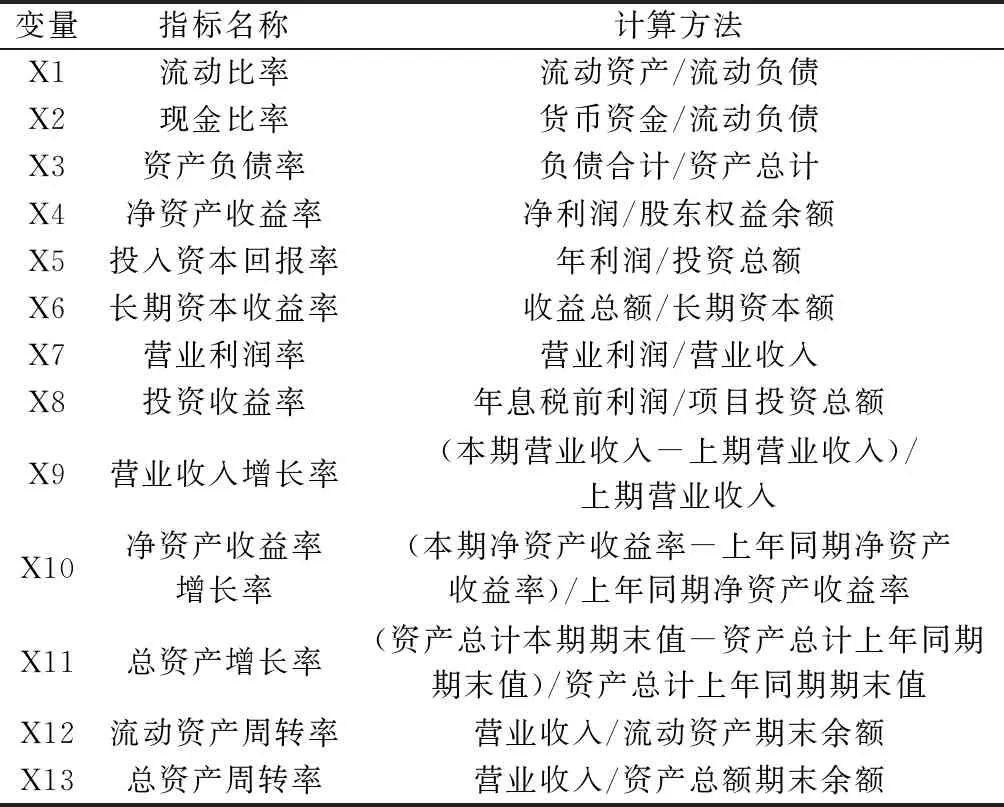

本文数据来源于CSMAR数据库中截至2021年6月30日7家上市航空公司公布的财务指标。参考2006年颁布的《中央企业综合绩效评价实施细则》,综合考虑公司的偿债能力、运营能力、发展能力及盈利能力,选取表1所示的13个财务指标,并对其中逆向指标X3(资产负债率)进行正向化处理取倒数。

表1 上市航空公司绩效研究指标

2.2 模型构建

因子分析模型是利用降维的思想,将较多的变量提炼为几个较少的因子,用这几个因子来反映原有变量的大部分信息[7]。数学模型为

其中,Yi(i=1,2,…,p)为经过标准化处理的原始变量,方差为1,εi为特殊因子,Yi与εi之间相互独立。Fj(j=1,2,…,m)为公共因子。

此处运用主成分法进行因子分析,假设λ1,λ2,…,λp(λ1≥λ2≥…≥λp)为相关矩阵R的特征根,γ1,γ2,…,γp为特征根所对应的标准正交特征向量,即因子载荷矩阵的一个解为

则样本的共同度估计值为

2.3 因子分析

2.3.1 适用性检验

对处理后的数据进行KMO和Bartlett球形检验,显著性检验结果为0,拒绝其相关阵为单位矩阵的原假设,表明各变量间存在相关性,适合进行因子分析。

2.3.2 公因子提取

运用SPSS23.0软件进行因子分析,提取出3个特征值大于1的公因子,其累计方差贡献率为94.099%,大于原则上85%的方差贡献率,因此选择这3个因子进行财务绩效分析是合适的。

2.3.3 因子得分排名

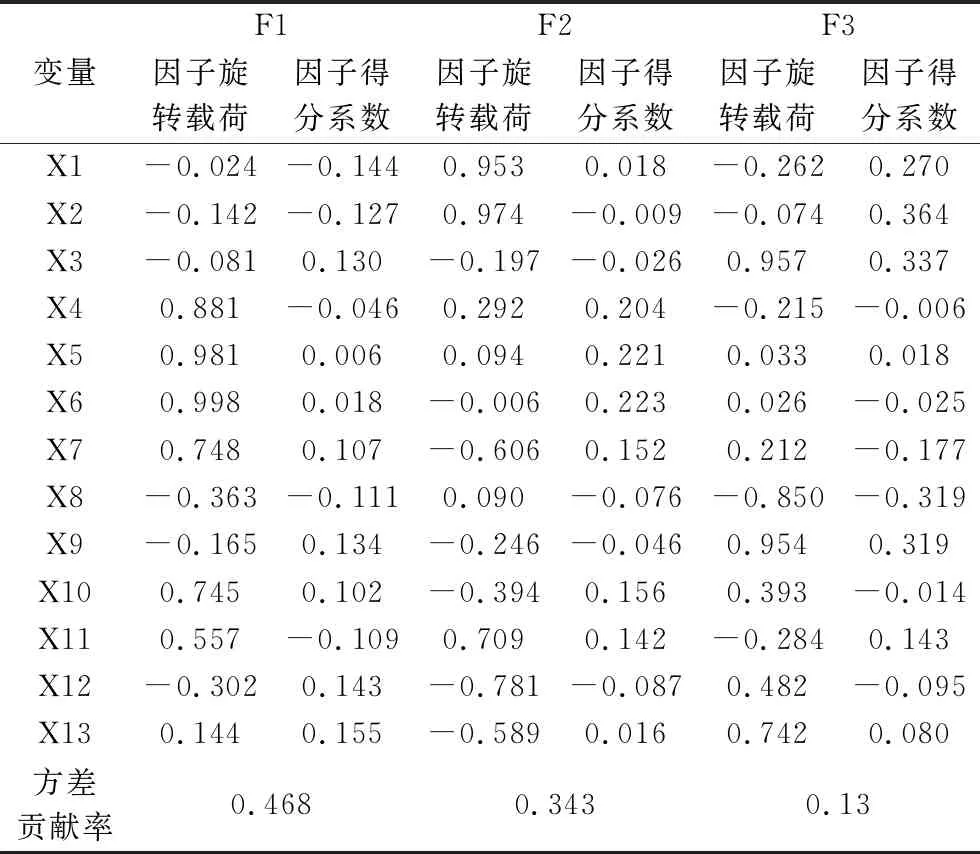

采用最大化正交法对因子载荷矩阵进行旋转,得到旋转因子载荷、因子得分系数及因子载荷量,如表2所示。

表2 因子旋转载荷、因子得分系数及方差贡献率

首先,依据因子载荷值将因子分别命名为盈利水平因子(F1)、偿债能力因子(F2)、运营和发展前景因子(F3)。再通过因子得分系数矩阵计算得到因子得分。计算方程式如下:

F1=-0.144X1-0.127X2+0.13X3-0.046X4+0.006X5+0.018X6+0.107X7-0.111X8+0.134X9+0.102X10-0.109X11+0.143X12+0.155X13

(1)

F2=0.018X1-0.009X2-0.026X3+0.204X4+0.221X5+0.223X6+0.152X7-0.076X8-0.046X9+0.156X10+0.142X11-0.087X12+0.016X13

(2)

F3=0.27X1+0.364X2+0.337X3-0.006X4+0.018X5-0.025X6-0.177X7-0.319X8+0.319X9-0.014X10+0.143X11-0.095X12+0.08X13

(3)

将每个主因子方差贡献率作为权数,加权计算综合得分并排名,如表3所示。综合得分计算表达式为F=(0.468F1+0.343F2+0.13F3)÷(0.468+0.343+0.13)。

表3 因子得分及排名

3 结论及建议

3.1 结论

本文通过建立综合偿债能力、运营发展前景及盈利水平三个方面财务指标的上市航空公司绩效研究体系,针对7家上市航空公司样本进行绩效综合评价。主要结论有:从盈利水平来看,上海机场得分远高于其余航空公司,在航空市场中具有很强的竞争实力,而整体上看,大部分航空公司盈利水平得分为负值,盈利能力并不乐观,说明我国航空事业盈利能力较弱;因本文中涉及偿债能力的判断主要由流动比率和现金比率决定,所以这里主要指短期偿债能力,即深圳机场、吉祥航空、春秋航空短期偿债能力较好,而中国国航、上海机场偿债能力因子得分靠后且为负值,说明其公司内部债务偿还方面存在问题;从运营和发展能力来看,白云机场的运营发展能力表现出绝对优势,而春秋航空和吉祥航空运营和发展能力相对落后。最后,从综合得分来看,上海机场因其突出的盈利能力,综合绩效水平排名第一位,但各方面发展存在较大差异;春秋航空、深圳机场在航空市场中也具有较强的竞争优势;吉祥航空、白云机场、南方航空综合绩效得分偏低,综合实力普通,市场竞争力弱。中国国航各方面能力均处于落后水平,综合绩效水平最低,说明公司经营业务出现严重问题。

3.2 建议

根据上述结论,结合我国航空事业发展特点,可以看出各上市航空公司绩效水平差异明显,企业运营、盈利、发展、偿债能力发展不平衡,为提升我国航空公司的综合实力,提出以下建议。

①改善公司内部发展战略。针对航空公司发展不平衡的问题,一方面,强化公司内部经营管理,提高创新意识,结合市场环境不断优化企业管理结构,另一方面,在改善运营策略,强化企业自身优势的同时,要对企业内部存在的问题有深入的了解与分析,注重对劣势业务的改善。

②健全运营管理体制。对于部分运营能力较弱的公司,需要考虑公司运营模式是否与市场形势脱节,公司内各项业务的资源分配是否合理,资产周转方面是否存在不足。针对发现的问题,及时改进运营体制,结合市场特点,优化运营模式,重视资源的有效利用。为提高企业运营效率,可以在扩大航线规模的同时,降低机油成本和管理支出等,合理地进行成本管控。

③创新优化企业结构。根据“一带一路”的倡导和推进,各大上市公司都需要把握住机遇,开拓市场空间,提升航空服务品质,吸引更多投资,创造企业自身的价值,进一步带动全国经济的发展。另外,航空公司需不断引进新技术、新设备,加速推进服务流程的自动化,管控系统的信息化及各生产要素的市场化建设。

④重视人才培养。人才培养决定了企业的可持续发展水平,因此各航空公司可以借鉴发达国家的人才培养体系,完善公司内部人才培养机制,提升人才管理的效率。另外,一定要重视技能人才的培养,充分发挥其理论优势及实践能力,提升企业在市场中的核心竞争力。