目标成本法在房地产建设项目成本控制中的应用研究

2022-03-15王星杜方圆沈阳建筑大学管理学院

文/王星 杜方圆(沈阳建筑大学 管理学院)

随着国家宏观政策的调控,房地产行业已然进入微利时代,企业对成本的把控能力很大程度上决定了企业的盈利水平。目标成本法在我国制造业的应用已非常成熟,并形成了比较完善的管理体系。但在房地产建设项目中的应用发展较晚,近几年国内许多标杆房地产企业如龙湖、中海等相继引入目标成本管理法,并取得了一定的成效。但由于房地产项目具有建设周期长、建设内容复杂、涉及人员众多、耗资巨大、风险性高等特点,目标成本管理法的应用还不成熟,没有形成成熟的管理体系,还需后继学者和企业进行探索研究。

一、目标成本的制定与分解

(一)目标成本的制定

目标成本的确定有三种方式,第一,市场价格导向法,对于市面上相同类型的竞争产品进行科学的比价,从而确定目标成本;第二,成本导向法,按照项目的全部造价成本,加以合理的利润确定目标成本;第三,价值导向法,根据目标消费群体的购买水平,设计与目标消费群体相适应的功能产品,从而确定目标成本,本文所介绍的方式为第一种,市场价格导向法。

市场价格导向法确定目标成本首先要对市场环境进行充分的调查研究,对产品的地块情况、目标消费群体、竞争产品、当地建材市场价格、人才机费用等进行科学合理的定位,拿出具有可行性的方案。销售价格的确定要根据前期的市场调研情况,选取竞品楼盘,通过市场比较法进行建设项目各业态的销售价格的确定,进而确定整个项目的目标销售收入;目标利润一般根据企业过往开发项目的利润率,综合考虑企业的盈利目标、市场条件进行确定。根据公式:目标成本=销售收入/(1+目标利润率)确定目标成本。目标成本制定之后并不是一成不变的,通过不断的优化形成不同版本的目标成本,用以指导项目不同阶段的工作。

(二)目标成本的分解

目标成本的分解包括成本科目分解和成本责任分解。目标成本按照成本科目分解为土地费用、前期费用(行政事业性收费、前期工程费等)、主体建筑安装工程费、景观环境工程费、社区管网工程费、公共配套设施费、工程建设其他费用等。每个大科目下设有二级科目、三级科目,目标成本的分解可以将目标成本的管控精确细分到每一个工程、每一份工程合同,使得管理人员可以直观明确地看到每一项小目标。责任的分解即根据细分之后的目标成本任务分配给公司内部各个部门,甚至具体到每一位员工,责任分解有利于调动全员积极性。

二、目标成本的执行

(一)限额设计、标准化设计

目标成本管控的重点在于项目的前置管控,也就是决策设计阶段的管控,有研究表明,建设工程设计阶段决定了整个项目75%左右的成本。限额设计就是在施工图设计阶段,设计人员根据具体限额指标,在目标成本之下集思广益、优化其设计方案与设计结构,保证在不超预算的前提下设计出满足功能需求的产品,限额设计不管是在管理上还是在技术水平上都对设计单位提出了更高的要求。标准化设计即需要企业内部建立完善的设计方案信息库,项目的设计工作就可以在满足设计要求的前提下,调取设计方案信息库内的设计方案进行组合,这不仅大大节省了设计时间,而且将设计工作规范化。

表1 毛坯房销售价格预测

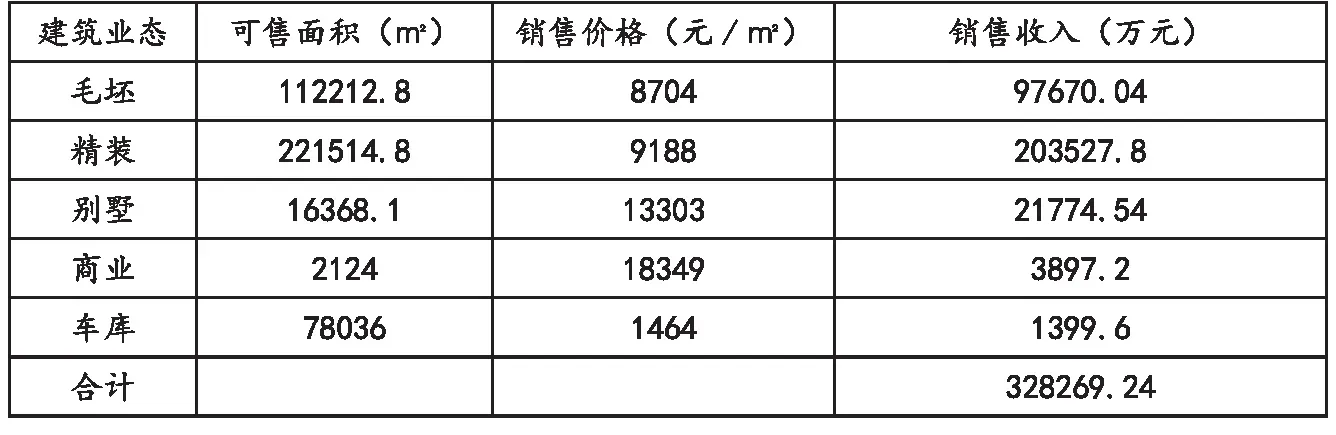

表2 各业态销售收入及销售总收入预测

(二)合约规划

在目标成本的约束下,将总成本分解为科目成本,并估算小科目下的成本金额,为招标工程签订合同提供依据和约束,这就是合约规划的作用。合约规划是从目标成本到招标采购计划的过程管理,起到“承上启下”的作用,“承上”是指合约规划将目标成本自上而下、逐级分解至合同单元,“启下”是指合约规划保持与招标采购实际口径和范围统一,指引招标采购。合约规划的意义可以描述为以下几点:(1)指导招标采购。(2)成本前置管控。(3)明晰权责管理。(4)指导支出计划。

(三)动态成本

在实际施工阶段形成的实际成本与目标成本会有一定的差值,这部分差值主要来源于合同金额与合约规划的差值、合同变更、签证等。对于差值部分进行分析,及时纠偏,使得实际成本不偏离目标成本,这个过程就是动态成本控制。动态成本包括两部分,一部分是真实发生的成本也就是已经签订的合同金额,另一部分是未发生的成本也就是目标成本。动态成本控制可以通过明源ERP系统进行控制,这也是当前业内很多标杆企业所采用的成本管理系统。通过动态成本报告,明晰项目月动态成本与目标成本的差额,预计总收入与总利润的变动情况,项目各业态的产品销售收入与利润的变动,动态成本科目明细,建造成本明细与可售成本明细,签证与设计变更情况等。

三、案例分析

(一)项目概况

淮府项目位于江苏省淮安市清江浦区枚乘路与启秀路交会处,与淮安市政府相邻,总占地面积176183m2,总建筑面积501532m2,容积率2.10,绿地率30.1%,建筑密度35%。主要产品类型为:高层洋房(精装)、小高层洋房(精装)、双拼别墅、高层洋房(毛坯)、小高层洋房(毛坯)、 商业街、商业中心及地库等。住宅总可售套数2366户,可售机动车位总数2076个。

淮府项目整个建设过程中共制定了三个版本的目标成本,分别是投资测算版、方案版、定案版。淮府项目不管是在目标成本的制定还是执行方面都较公司过往项目有所改进,实际成本也得到了有效的控制,在目标成本管理中具有典范性,因此本文选取淮府项目作为案例。

(二)目标成本法执行效果

(1)淮府项目通过前期市场调查研究,对项目竞争区块、竞争产品、目标消费群体进行了全面分析,最终项目定位为改善房,目标客户群体为有提升改善住房需求的三口之家、四口之家或三代同堂。通过竞品分析,用市场比较法确定项目各业态的销售价格,下面以毛坯房销售价格为例进行介绍。

通过市场比较法得知,毛坯房的比准价格为8704元/m2,精装房的比准价格为9188元/m2,别墅的比准价格为13303元/m2,商业18349元/m2,车库为1464元/m2。

通过市场比较法确定了淮府项目各业态销售单价,并根据可售面积确定了项目总销售收入为32.8亿元左右。

淮府项目周边竞品的利润率在9%-10%左右,淮府项目是B公司进驻淮安的第9个项目,之前8个项目的利润率为6%-12%不等。项目位于淮安市中心地段,建设产品为中高档小区,并非刚需产品,有一定的战略目的即宣传企业形象,经过综合考察市场要素、企业内部盈利要素以及战略宣传要素等各项指标,将淮府项目的利润率定位8%,考核利润率定为6%。

根据前文所示目标成本计算规则,目标成本=目标销售总收入/(1+目标利润率)可以计算出淮府项目目标成本(投资测算版)在30.4亿元左右。

(2)淮府项目在进行设计前制定了严密的方案及施工图设计出图计划,按照综合楼、样板房、景观、货量区的顺序进行设计。设计方案在满足设计要求的前提下,调取企业内部设计方案信息库进行组合,大大节省了设计时间,在方案设计与施工图设计完成后,对主体建筑安装工程、景观环境工程、公共配套设施工程进行了优化。在招标策划阶段,淮府项目明确项目的总体规划,项目的供货节奏共分为4个批次,交楼2个批次,共分为两个标段进行发包,各标段分别进行平行发包,即由建设单位与专业分包单位直接签订合同,细化供方管理,强化现场管控。通过合约规划管控,清晰地梳理出淮府项目每份合同和费用规划金额。非专业成本人员也能看懂,提前熟悉和把控要点;成本人员每月15日之前完成上月动态成本回顾工作,及时将项目规划调整、产品配置变化、政策变动进行登记,及时将项目合同、变更、签证、索赔、风险等具备更新“价”或“量”的条件进行登记。

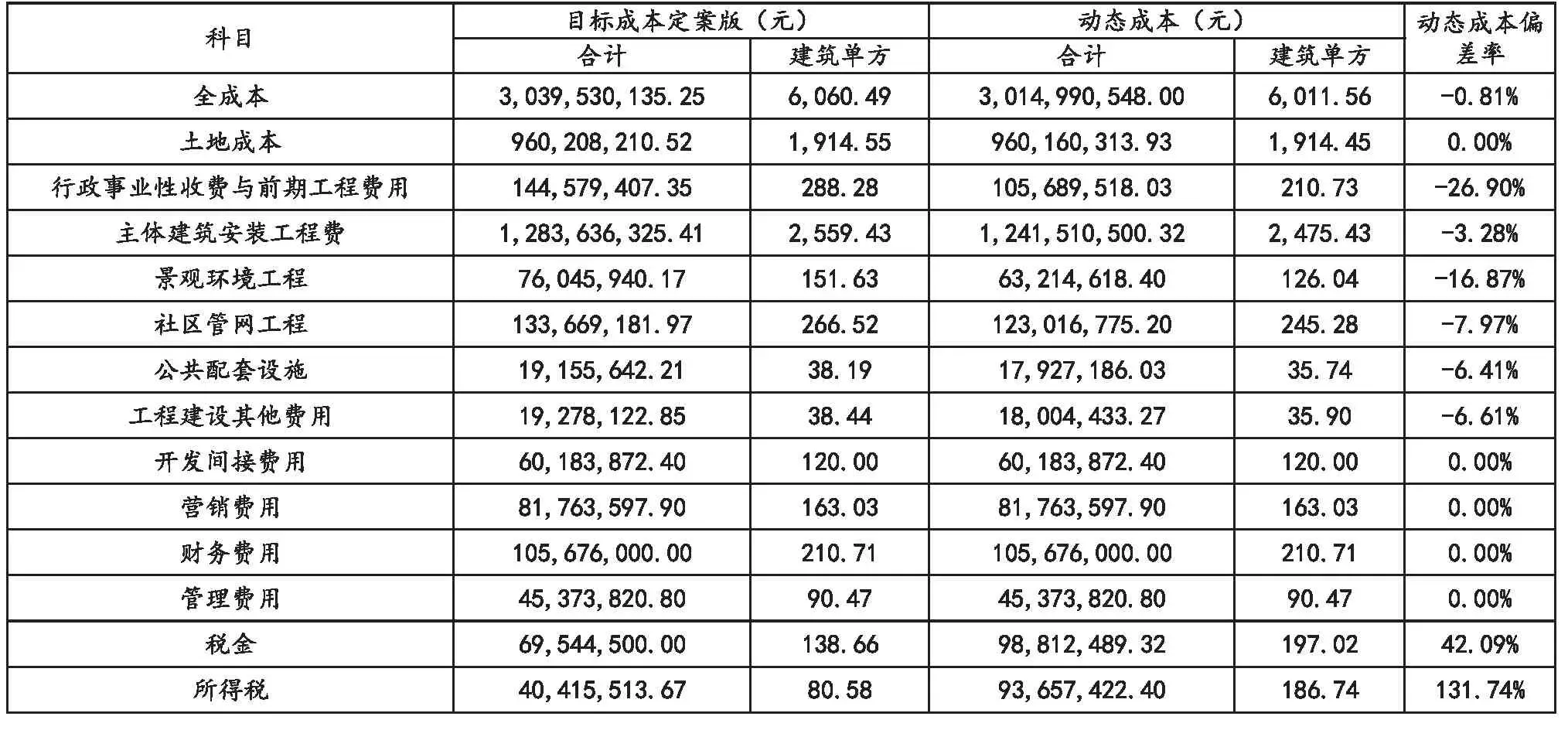

目标成本法在淮府项目中的应用效果非常可观,截止到2021年11月,动态成本为301499万元,预计总收入比目标成本收入提高14649万元,总成本下降1422万元,本月不含税利润率为8.96%,超定案版目标成本利润0.96%。项目预计2023年1月份竣工备案,因此数据会继续更新。表3为2021年11月动态成本与定案版目标成本对比分析。

表3 2021年11月动态成本与定案版目标成本对比表

四、结语

目标成本法在我国房地产行业成本管理中应用时间较短,通过淮府项目的案例可以看到,目标成本法在房地产建设项目成本控制中有良好的成效,但在实际应用中,也暴露出一些问题,首先要重视目标成本的制定,因为目标成本直接决定着后续工作的基调,是成本控制工作方向的标杆;其次目标成本管理体系也要在实践中进行不断的优化,使其适应企业自身发展的同时达到成本控制的效果。