上市公司ESG理念的激励机制研究

——基于Y省的分析

2022-03-15夏丽云南民族大学管理学院会计学院

文/夏丽(云南民族大学 管理学院[会计学院])

一、ESG理念发展现状

(一)国内外研究现状

ESG概念最早起源于伦理投资和责任投资 (Michelson等,2004)。ESG是环境 (Environment)、社会 (Social) 和治理 (Governance) 三个英文单词的首字母缩写。E指公司在环境方面的积极作为, S指平等对待利益相关者、维护公司发展的社会生态系统,G是治理环境、治理结构、治理机制和治理行为综合形成和作用的结果。通过中国知网检索可知,截至2021年10月,国内外与ESG相关研究文献多达3216篇。

通过整理国内外文献可以看出,ESG相关研究仍然有很大的发展空间。对比来看,现有文献更关注传统的企业社会责任披露而不是其拓展延伸的环境、社会与治理。ESG理念在公司内部的响应如何,是否与现有的激励理论相悖等,亦鲜有学者探究。对于投资者而言,能够将ESG相关信息用于决策以获取收益十分关键,这一探索对ESG理念的推进也颇为重要,期望可以启发学界或业界补充一些被忽略的领域,助推经济的可持续发展。

(二)上市公司ESG报告披露现状

1.披露范围

在政策和市场的推动下,ESG在中国上市公司的信息披露日益增多。2020年,约27%的上市公司发布了与ESG相关的报告(包括社会责任报告、可持续发展报告、ESG信息披露报告、价值总览报告等)。其中,沪深300上市公司2020年发布报告259家,占比超过86%,表明头部上市公司对ESG信息披露的意识较强。

截至2020年底,Y省辖区共有上市公司37家,其中沪市15家、深市22家,主板23家、中小板10家、创业板4家,总股本639.67亿股,总市值7544.26亿元;拟上市公司共计12家,其中通过审核1家,在审3家,在辅导8家。其中,披露ESG信息的报告共有20家,占比54.05%,超过了全国性平均水平,态势良好;沪深300上市公司全部披露报告,占比100%,头部公司响应良好。

从报告类型来看,Y省大多数上市公司披露的是CSR报告,而不是扩展的ESG报告。从ESG指标层面看,与2018年相比,2020年ESG指标披露率有一定提升。从具体指标看,定性披露好于定量披露,且大部分公司发布的是社会责任报告,指标残缺严重,与国内头部上市公司的ESG信息披露仍有一定差距。在具体披露内容方面,以披露最广泛的环境(E)为例,发现很少有公司充分披露各类信息,而是有选择地披露了大量正面且难以验证的描述性信息,避免了可能产生负面影响的资源消耗和污染物排放的量化信息。Y省上市公司ESG在信息披露中普遍存在“重数量、轻质量”的问题。

2.披露效果

总体来看,基于商道融绿A股ESG数据库数据统计,国内2018至2020年,中证800成分股公司的ESG评级有所提升。得到B+级(含)以上ESG评级的公司比例,从2018年的8%增加到2020年的17%;得到C+(含)以下ESG评级的公司比例从25.2%减少到12.4%。对比2020年和2019年均属于中证800成分股的上市公司,其中有19.5%的公司ESG评级上调,14.6%的公司评级下调,65.9%的公司评级维持不变。如果以2018年ESG得分为基数,3年ESG综合得分均值总增幅为5%,这反映出A股主要上市公司整体的ESG绩效稳步增长。再从环境 (E) 、社会责任 (S) 和公司治理 (G) 三个维度分析3年间A股上市公司的ESG分项绩效变化情况。中证800成分股公司E/S/G分项绩效变化,可以看到上市公司E/S/G三个维度的绩效均有一定提升,其中环境方面的提升较社会和治理方面更加迅速。其中环境绩效3年间提升了7%,社会绩效提升了3%,公司治理绩效提升了4%。国内总体ESG绩效呈现较好态势。

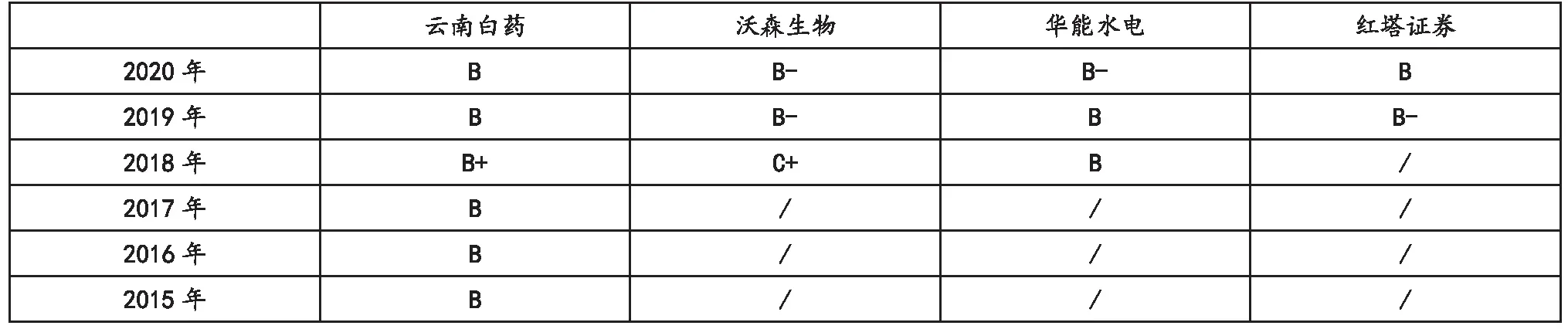

从Y省上市公司来看,同样基于商道融绿数据库,沪深300四家上市公司2015-2020年的ESG评级结果如表1所示,与国内整体趋势还有较大差距。

表1 Y省沪深300上市公司2015年-2020年评级结果

综上所述,ESG理念下的Y省上市公司具有绿色意识,但同时也存在信息披露质量不佳的问题,结合公司的评级结果,是公司对ESG信息披露的重视不足,求稳的发展心态占据主导,ESG理念的深入尚有很大的提升和改进空间。

二、上市公司ESG理念的激励机制研究

(一)动机激发

综合现有文献来看,激励理论主要是基于管理的视角研究人——公司员工的激励,但实际上,从宏观层面对于公司的激励也同样适用,由此,将从经济环境、政策指引和市场导向三个方面来论述对上市公司ESG理念的动机激发。

(1)经济环境:绿色复苏将成为后疫情时代经济发展的重要推动力,ESG投资将扮演绿色复苏助力者的角色。ESG投资可以同时满足经济复苏、可持续发展和投资回报等多重目标。

(2)政策指引:我国自2003年起,已对ESG体系进行了一系列探索和实践。2015年,国家质量监督检验检疫总局、国家标准化管理委员会先后发布了各项标准,初步建立了企业《社会责任报告》规范。2017年6月,环保部与证监会签订协议,意味着我国ESG体系已从顶层设计落实到执行层面。2020年11月,生态环境部就《全国碳排放权交易管理办法(试行)》和《全国碳排放权登记交易结算管理办法(试行)》两份文件公开征求意见,预示全国碳市场有望正式运行。

(3)市场导向:ESG投资兴起的推动因素离不开个人投资者不同的投资偏好,比如新生代投资者越来越注重企业履行社会责任的投资理念助推了财务绩效占比的削弱。而且,从近年来我国投资市场频发的负面事件来看,仅依靠参考传统的财务信息披露是存在一定局限性的,如果投资人更加关注ESG理念,就可以更早、更好地避免一定范围内的投资损失,对公司而言,“绩效转化为结果的概率”也将进一步提高。

(二)动机引导

弗雷德里克·赫茨伯格提出的双因素理论和目标设置理论更加明确了提高激励的针对性和有效性,使管理者能够在敏感点上实施激励,将人的逐利动机引向对组织目标的追求。同样,ESG理念对公司较为关心的自身价值、融资成本和风险管理等都有较大影响。

(1)企业价值:利益相关者是社会控制的代理人,因此企业社会责任可以通过与利益相关者保持积极的关系来增加企业价值。企业积极的ESG行为可以吸引合格员工,提高公司声誉,加强公司与利益相关者的互动,通过降低资本成本和降低商业风险,最终优化公司财务价值。当公司开展环境保护和履行社会责任时,可以在利益相关方中间形成积极的道德资本,增强他们对公司的认同感,从而在发生危机时为公司提供保护,降低业务风险。

(2)融资成本:公司增强自身在E、S、G三个维度方面的表现不仅能够降低融资成本,而且会提高市场估值。具体来看,E和G对影响更大。特别对于环境因素(E)而言,提高信息披露质量能够显著降低负面环境事件对企业融资成本的不利影响,并且研究发现其影响有加强的趋势。

(3)风险管理:ESG评级可以衡量企业行为的可持续性。计量结果能够清楚地反映企业管理非系统性和系统性风险的能力,并能够抑制风险。及时、深入、完整、准确的上市公司信息披露已成为公众投资者和监管部门关注的焦点。坚持信息披露优先于存在的原则,可以加强公司的风险管理,降低风险和利润波动,确保公司稳定经营。

(三)动机强化

斯金纳 (B F.Skinner)于20世纪70年代提出了强化理论,认为人的行为是环境的产物。因此管理者可以通过奖惩来塑造被管理者行为,受到正强化的行为将形成风气,受到负强化的行为将逐渐消失。

(1)市场监管:在当下信息冗杂的时代,为了塑造公司ESG行为,我国应完善市场激励约束机制,进一步规范市场,积极推动增加司法供给,从监管层、同行业机构和部门、社会多维度,综合运用约谈、处罚、诉讼等多种渠道,描摹正负强化边界,大幅提升违法违规成本,加强事后纠正,净化市场生态。配以新闻媒体加大宣传力度,切实保障ESG监督机制的落实,强化上市公司ESG理念的深入动机。(2)行业可比:自然法则中素有“适者生存,优胜劣汰”一说,于公司生存也同样适用。目前出台的评级指标从系统化、流程化以及定量和可比的角度,为关注社会责任投资的投资者提供更为明确的投资信号,这也就加大了公司在行业内被横向比较的概率,行业竞争更有利于ESG理念“内生”,强化动机。

三、建议

推进ESG生态建设,对其上游、中游、下游都至关重要,且逐个加强对各个区块的建设也会正向促进ESG理念的深入。本文认为,ESG生态链的上、中、下游主要为资产所有者、投资方、被投企业。

(1)从资金端来看,资产所有者(Asset Owner)可以根据被投企业的ESG表现,判断ESG投资是否产生了对环境及社会的正向影响,进而判断资金回报是否可观。另外,拥抱ESG的AO类型更为多样化,尤其以主权基金、养老基金和保险资金等为代表的资产所有者的投资期限可以很长,并且具有避险性和公共性,这与ESG投资理念不谋而合。境外AO的成熟经验有较好的借鉴作用,境内外AO就ESG的交流与合作的进一步加强,会推进ESG生态上游发展。(2)从投资决策端来看,资产管理人需要对企业的ESG价值进行比较,进而分辨出更具投资价值的对象。根据趋势来看,ESG披露政策将有所突破,驱动上市公司ESG信息披露数量增长。此后,善用ESG数据将成为决策关键。投资者在评估时,也离不开量化、可比的ESG价值,这需要以专家、学者为首的社会各界广泛讨论如何将ESG评级量化,与财务绩效相结合,从各个维度精准评估企业绩效。(3)从企业端来看,企业可持续性发展有赖于利益相关者的贡献。各公司应结合自身对ESG理念进行解读,有针对性地建立ESG管理体系,综合考虑各方利益,将企业经营指向可持续性。各平台出具的ESG评级结果,亦可作为判断企业内部ESG管理的有效性。通过纵向比较,企业还可以比对自身对于ESG理念的应用情况,并据此调整ESG管控强度,以持续创造ESG价值。