新能源独角兽企业盈利能力分析—以容百科技为例*

2022-03-14谭珺婷李怡萱广西财经学院

文/谭珺婷 李怡萱(广西财经学院)

公司财务能力分析是对公司的盈利能力、经营能力、风险规避能力和可持续发展能力进行分析和评价的方法。企业的经营状况中盈利能力是一个重点因素,中国证监会等监管部门考核标准更是以公司盈利能力来评估其发行股票和募集资金的能力。目前新能源是传统能源的补充剂和替代品,在我国的发展具有相当的潜力。但中国新能源行业的发展,受限于产业链不健全、上中下游产业链难衔接等问题,企业的最大利润也只能是杯水车薪。因此,新能源独角兽企业盈利能力的分析是亟须解决的重要问题。容百科技是一家成立于2014年的新能源材料公司,它是新能源汽车关键零部件行业的佼佼者,成功入围各大独角兽企业榜单。随着政府补贴政策的逐渐退坡,电池技术存在发展瓶颈,企业面临的未来不确定性因素增加,企业存在着新能源独角兽企业高成长性、高盈利性、高不确定性的显著特征。

本文采用层次分析法量化每个层级的结果指数中相对于上一级指数的结果优先权重。张丽(2010)通过SPSS因子分析法评价广东省房地产公司,从而进行了盈利能力研究。张红(2010)等运用主成分分析法构建公司收益强度的综合计量指标。如蒋麟凤(2007)指出企业的盈利能力对财务状况的最大影响是通过层次分析法的构建。沈亭和王淑慧(2010)运用了层次分析法对指标选择方法进行改进,公司财务状况达到了更为准确的效果。章春燕和杨雪(2017)将层次分析法运用在控制电力企业财务风险控制中,把电力企业内部的风险评估进行了综合性考量。而本文中融入了应收账款/票据占当期营业收入总占比,以更为宽泛的角度来衡量盈利能力的核心指标,为研究企业盈利能力开拓了一个新视角。

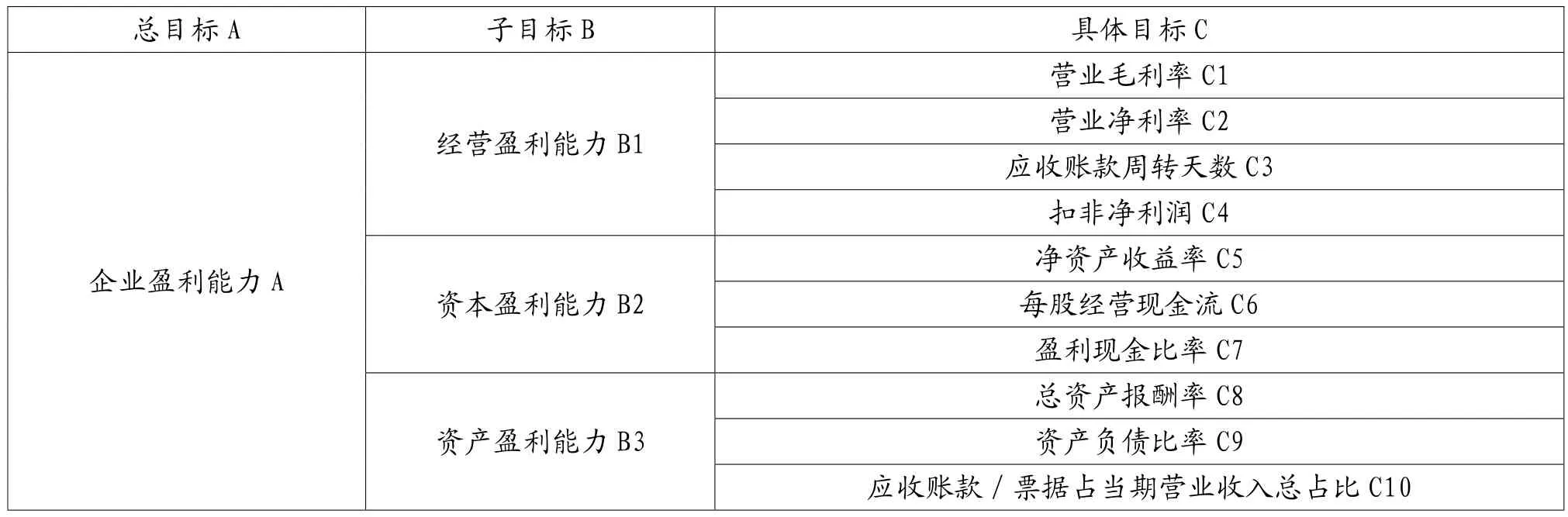

一、企业盈利能力评价指标

(一)经营盈利能力

经营盈利的能力高低是影响企业是否能履行债务合同能力的判断基础。容百科技的毛利率在2018年达到最高值,就算2019年毛利率出现了下降趋势,但与行业水平来比较仍然优越。因为新能源行业大部分都是赊销,企业的应收账款占比很高。因而,能有效地将这些应收账款发回到公司的现金流中,对其是否能持续经营起着决定性的作用。容百科技的应收账款周转天数逐渐降低,可见流动资金使用效率更好。其营业净利率由1.45%迅速增长到6.94%,但2019年又呈现下降趋势,可看出容百科技盈利能力不够稳定。

(二)资本盈利能力

净资产收益率是利润额与平均股东权益的比值,也是一项评估上市公司盈利能力的核心要素。该指标反映股东资本产生净收入的能力,盈利现金比率越高,说明公司自身投资的经济回报越好,更加值得投资。容百科技在2016年到2018年的净资产收益率增长了168.45%,象征着所有者权益获利能力大幅度增强,在行业上的竞争力变强。而容百科技的每股经营现金流2017年下降到了-1.8539,2020年增长为1.597,说明容百科技现金流强劲,回款力度变大,产品的竞争性变强。容百科技的盈利现金比率这五年以来逐渐增大,由-1130.94%逐年增长到338.76%,当前收益水平证明了容百科技的竞争力。

表1 盈利能力分析体系

表3 盈利能力分析指标体系指标权重B-C

表4 盈利能力分析指标体系指标权重B-C

(三)资产盈利能力

公司的盈利能力是通过其营销能力、现金收入能力、降低成本能力、风险规避能力综合体现。企业资产盈利能力的评价分析通过总资产报酬率、资产负债比率、应收账款占当期营业收入总占比这几个指标来衡量。应收账款与当期营业利润之比是企业取得应收账款后转化为现金所需的时间,应收账款占比越少的企业通常有较强的竞争力。容百科技的总资产报酬率五年增长了约398.6%,2018年的总产报酬率是2016年的九倍,资产负债比率由69.92%降低到29.55%后,三年一直保持在26%左右。2018年应收账款/当期营业收入总占比增加到了57.46%,而后又下降到了19.29%,这三年来其资产盈利能力正呈上升趋势,可见企业管理水平也在逐步提升。

表8 盈利能力分析总目标层次总排序

二、容百科技盈利能力实证分析

(一)指标评价体系构建

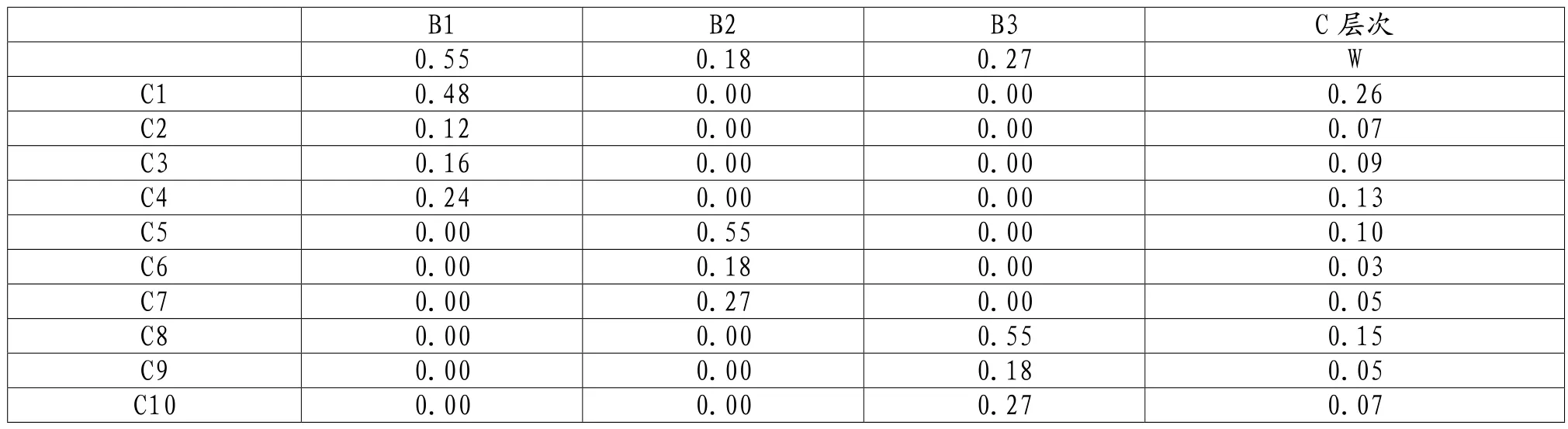

建立模型后构造判断矩阵,一般采用1-9及其倒数用于赋值,见表2-表5。

表2 盈利能力分析指标体系指标权重A-B

表5 盈利能力分析指标体系指标权重B-C

(二)计算各指标权重系数

AHP一般以特征向量法为基础计算判断矩阵的排序向量来确定权重,见表6。

表6 各指标权重

(三)进行一致性检验

λmax-n用来衡量一致性。一个判断矩阵 A(n>1阶方阵)不一致程度的衡量指标CI,CI = (λmax-n)/(n1),判断矩阵A的随机一致性比率为CR,CR=CI/RI,这里RI为平均随机一致性指标,见表7。

表7 RI值

由前文可知,A-B 矩阵的λmax=4≥4,CR=0.000<0.1,通 过 一致性检验。同理可得,B1-C 矩阵CR=0.000,B2-C矩阵的 CR=0.000,B3-C矩阵的CR=0.000,均通过一致性检验。

企业综合盈利能力评价模型如下:

Y = 0.123C1 + 0.3027C2 +0.0473C3 + 0.1534C4 + 0.0426C5 + 0.0653C6 +0.0227C7+0.0204C8 + 0.1105C9 + 0.0391C10 + 0.073C11

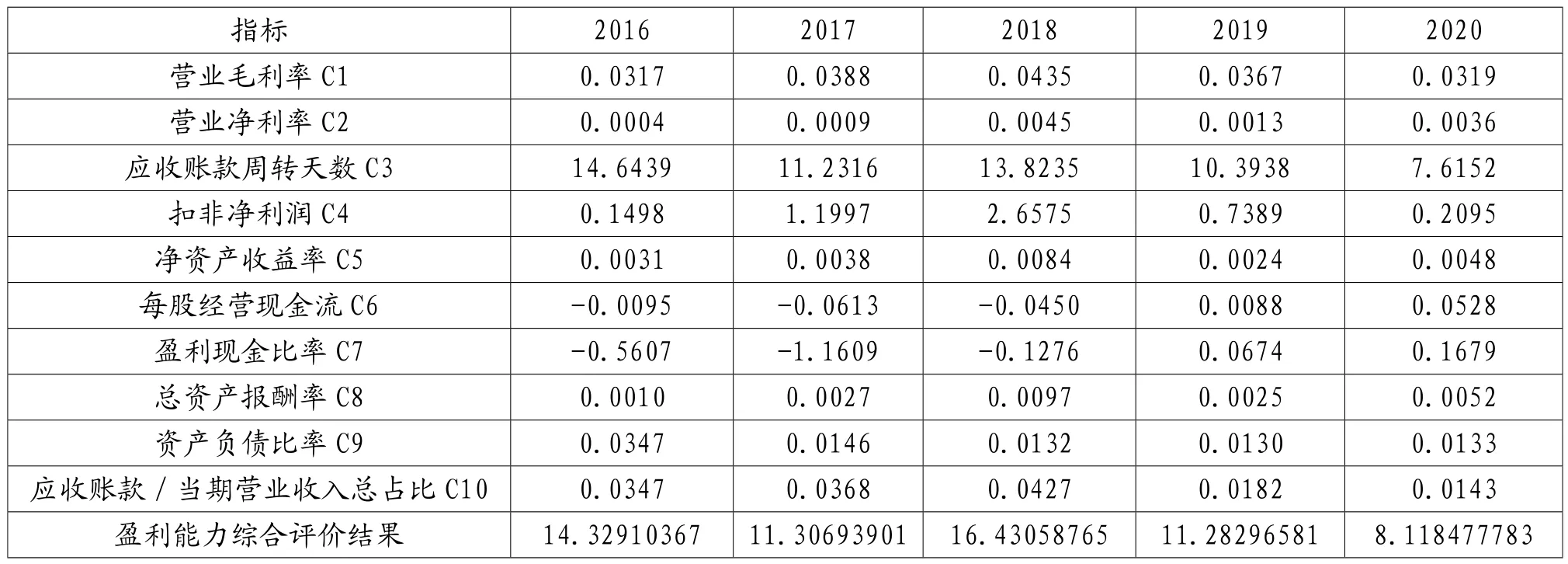

(四)容百科技盈利能力实证分析

根据容百科技2016年至2020年的部分财务指标,运用综合盈利能力评价模型,见表9。

表9 容百科技盈利能力评价

(五)实证结果

以上分析结果得出容百科技在2018年盈利能力处于最强状态,2020年其盈利能力呈现出最弱态势。经过十个指标综合分析,影响公司获利能力力度最强的因素为营业毛利率、净资产报酬率以及扣非净利润。总体来看,2016-2018期间容百科技的营业毛利率、总资产报酬率逐年上升,扣非净利润也处于不断上升的趋势,不难发现企业的获利能力逐年提高,企业的经营成本控制能力较强。值得注意的是在2019-2020年间,应收账款周转天数、应收账款占当期营业收入比率、盈利现金比率的发展趋势呈良性趋势,但剩余指标都是呈下降趋势,因此要时刻关注企业资本收益能力。2018-2020年间,经营盈利能力、资本盈利能力、资产盈利能力这三方面容百科技的表现不利好,总体来说容百科技的盈利能力呈现出下降趋势。

三、结论

本文通过容百科技2016-2020年财务数据对其经营盈利能力、资本盈利能力、资产盈利能力的定量分析,最终得到以下结论:第一,从2016-2018年的数据看,容百科技的营业利润率持续提升,其营业毛利率、净营业利润率、非净利润扣除率等营业利润率指标大幅上升。第二,2016年至2018年,净资产收益率、每股经营现金流、盈利现金比率都表现出大幅度上升趋势,因此容百科技的资本盈利能力表现是逐年上升且形势大好。第三,2016-2018年,容百科技的总资产报酬率、资产负债比率、应收账款占当期营业收入总占比都有大涨幅,说明其资产管理能力很强,盈利能力不断增强。第四,基于2018-2020年的数据,通过容百科技的盈利毛利润逐年下降表明其在收益质量管理方面存在很大的漏洞,想要提升企业的盈利能力,就要加强收益质量方面的管理。第五,营业毛利率、总资产报酬率、扣非净利润对企业的盈利能力影响力度最大,最后不难得出容百科技盈利能力在2018表现最好,而在2020年表现最弱。