基于多行业DSGE模型的中国碳减排政策效应

2022-03-14丁冠群

丁冠群,王 铮,3,4,孙 翊

(1. 中国科学院科技战略咨询研究院,北京 100190;2. 中国科学院大学公共政策与管理学院,北京 100190;3. 河南大学环境与规划学院,河南 开封 475004;4. 华东师范大学地理信息科学教育部重点实验室,上海 200441)

许可证交易和碳税是目前全球减排中推行的两种政策实践,中国政府和学界针对这两种政策方案开展了大量的实践和研究[1-5]。2018年1月,中国的环境保护税法正式开始施行,对多种污染物计征环境税。目前,中国已经在北京、天津、上海、重庆、湖北、广东、深圳等多个省市开展碳排放权交易试点,全国统一的碳市场建设也已经于2017年底正式启动。因此,碳减排政策的动态效应分析,不仅在整体经济上,特别是具体到行业层面上,具有重要的现实意义。

1 文献综述

动态随机一般均衡(DSGE)模型具有合理的微观基础,跨期最优行为路径的选择,对随机冲击响应等特征,其理论上可以满足模拟经济环境动态机制的需要,为碳减排政策动态效应评价提供了可行解决方案。已有文献中应用DSGE 模型分析碳减排政策和环境政策的工作主要分布在3 个方面:①DSGE 框架引入环境因素。Angelopoulos 等[6-7]、Fischer 等[8]、Heutel[9]分别通过个体效用函数中环境质量偏好、企业生产污染型中间品产出以及污染对企业生产过程的负外部性损失机制三种路径,将环境因素嵌入DSGE模型中。Khan等[10]称这类模型为Environment DSGE(E-DSGE)模型。②DSGE 模型中环境政策机制设计。Fischer 等[8]给出环境政策比较的研究框架,将政府作为政策行为主体,提出环境税,基于排放上限的许可证交易,以及强度目标控制三种政策机制在DSGE模型中的设定,之后的相关研究很多沿用这一研究框架[11-16]。③新凯恩斯框架下环境政策研究。Annicchiarico 等[12]在新凯恩斯DSGE 框架下研究环境政策与宏观经济的关系,发现许可证交易政策可能会抑制宏观经济波动,价格粘性程度会影响实施环境政策的表现。徐文成等[13]构建了一个市场不确定环境下的新凯恩斯DSGE 模型,分析了政府实施不同环境政策情形下,外生冲击对宏观经济和环境的影响以及不确定因素的影响。

但是,上述文献均采用单行业模型研究环境政策,虽然能测度碳减排政策的总量效应,但却忽略了碳减排政策对不同行业影响的差异。现实经济中,减排政策是分行业执行的,并非简单的“一揽子”政策。投入产出结构、要素禀赋需求、排放强度及减排成本上的不同将导致各行业存在显著的异质性,相同力度的减排政策对不同行业也会产生不同的影响。从而,把单行业模型拓展为多行业模型以分析减排政策的结构性效应是极其必要的。当前中国正经历着经济转型升级、结构性调整等深刻的结构变化,行业结构特征对于长期增长和短期波动都具有决定性的影响,因此环境政策和碳减排政策的制定需要考虑行业结构特征和行业异质性。

近年来,多行业DSGE 模型的开发和应用也日益活跃,相关研究主要集中在价格粘性、要素密集度等行业异质性要素对行业差异性效应的影响[17-19],财政支出的结构性效应[20],来自供给侧层面的因素对上游行业价格波动的影响[21]等。但同时考虑了环境政策和行业异质性的研究目前还不多,Dissou 等[22]构建的多行业DSGE模型是其中的代表,该模型讨论排放许可证和排放税两种减排政策下不同行业的生产率冲击的影响。但Dissou等[22]的模型以美国投入产出关系为基础,与中国的行业结构存在较大差异,而且没有考虑碳减排政策收入的使用。

为此,基于一般均衡理论,引入环境因素和环境政策,考虑投入产出结构和多行业异质性,从碳减排政策和减排政策收入的使用两个政策维度,构建多行业DSGE模型研究碳减排政策和减税政策的结构效应。与已有文献相比,该研究从以下两个方面进行探索:一是将单行业DSGE模型拓展为多行业DSGE模型,通过模拟分析在许可证交易和碳税两种碳减排政策机制下,不同行业生产率冲击的影响来研究碳减排政策的结构性效应;二是提出两种新的碳减排政策规则,并且通过消费补偿变化对不同来源的外生冲击下不同碳减排政策的福利效应进行分析。

2 模型构建

模型采用封闭经济规则,包含家庭、企业和政府三个经济部门。家庭部门向各个行业的企业提供劳动供给获得工资收入,消费不同行业的产品。生产部门由异质性J个行业的企业构成,各行业企业利用劳动、资本品和中间产品进行生产,生产的产品被用于居民消费、生产的中间投入和政府消费,在生产过程中会排放作为副产品的污染。政府除了制定财税政策和货币政策外,还会制定碳减排政策对企业的污染排放进行规制。

2.1 家庭部门

家庭部门由[0,1]上同质的无限期生存的连续统家庭构成,代表性家庭的效用由消费和闲暇水平决定,效用函数如下:

其中:β为贴现因子,Ct为总消费,Lt为总劳动供给,εL是劳动供给弹性的倒数。

参照Bouakez 等[18]的设定,假设总消费是由J个不同行业产品消费复合而成:

其中:ωj是行业j在总消费中的权重系数,η是各行业产品的消费替代弹性。行业消费由该行业内企业的差异性产品构成,即是来自行业j企业l的消费品,θ是行业内差异性产品的替代弹性。通过家庭的最优消费决策容易求出代表性家庭对j行业l企业生产的产品的需求满足:

其中,总价格指数(居民消费价格指数,CPI)Pt为:

家庭预算约束为:

其中:Bt为政府债券,It为投资,Rt为基准利率,Kt为资本存量,Wt为名义工资率,Rkt为资本收益率,表示投资品价格,表示投资调整成本,Trt为政府转移支付分别表示消费税率、资本税税率和劳动收入税税率。

2.2 生产部门

生产部门设定是引入投入产出结构和环境因素的关键。企业投入劳动、资本和中间投入品进行生产,生产的过程中会排放污染,污染在大气中累积,通过负外部性损害生产率。借鉴嫣莉莉等[19]、Annicchiarico 等[23]的设定,各行业代表性企业lj的生产函数为:

参照Golosov 等[24]和Annicchiarico 等[25],将模型中排放对经济的损失函数设置为

中间投入品由来自不同行业i的产品复合而成:

其中:ςH表示各行业投入品之间的替代弹性,的下标i表示该部分中间投入的来源行业表示i行业中间品在j行业企业的中间投入组合中的权重系数,且= 1。

假设来源于行业i的投入品由不同企业m生产的产品复合而成,即。可以求得j行业中间投入价格。

资本积累方程为:

其中,δ是资本折旧率,居民投资时面临调整成本:,Ω >0表示投资调整成本参数。

为了方便异质性企业的加总,假设企业调整价格时面临如下调整成本[26]:

其中:π是稳态下通货膨胀率,φj是j行业的价格调整参数,反应不同行业价格粘性的差异。

对于碳减排政策未覆盖行业,企业的污染排放水平与产出呈线性关系:

企业利润函数为:

对于碳减排政策覆盖行业企业,企业排放污染水平除了与产出呈线性关系外还与企业的减排率有关,其污染排放水平满足条件如下:

企业进行减排需要承担一定的成本,减排成本与减排率和产出水平相关:

碳减排政策覆盖行业企业的利润函数为:

其中:pZ,t表示排放许可证的市场价格。企业的目标是选择劳动投入、中间投入、资本投入、价格和减排率来 最 大 化 其 终 生 利 润企业通过选择产量和控制减排率体现对排放许可证的需求。

2.3 政府部门和财政货币政策

假设政府总是预算平衡,其预算约束为:

假设政策根据如下泰勒规则设定均衡利率:

其中:ρr为利率平滑系数,R、π和YR分别表示利率、通货膨胀率和实际GDP 的稳态值,参数ρπ和ρy分别为中央银行利率对于通胀和产出的反应系数,εr,t~i.i.d.N为利率冲击。

2.4 碳减排政策

许可证交易和碳税因其相对容易实施,是各国碳减排研究和实践中最受欢迎的市场化政策工具。许可证交易政策固定了排放上限,由市场决定许可证价格。而碳税政策则固定了碳价,由市场决定均衡排放量。沿用已有文献中碳减排政策在模型中的机制设计,设计了三种政策情景,并提出了两种新的碳减排政策规则。

2.4.1 无碳减排政策情景

为了和后面政策情景进行对比,模型中存在环境因素,但碳排放的价格为0(pZ,t= 0),政府不征收碳税和设置排放上限,企业排放不承担额外的成本。

2.4.2 总量控制和排放许可证交易(Cap-and-Trade)政策情景

政府规定许可证交易覆盖行业企业总生产排放上限额度ZETS,同时以市场价格pZ,t向企业出售排放许可证。参照Chan[27],与货币政策的泰勒规则类似,假设政府按照下面的规则决定许可证交易排放上限:

其中:ZETS是许可证交易覆盖行业企业总排放上限的稳态值,ιZ是控制排放上限与总排放之间的弹性的参数。假定该参数小于0,因为如果排放超过了排放目标,政府会减少许可证交易排放上限来使排放下降到目标水平。ιZ值越小意味着政府对排放水平的关注度越高。ηZETS,t是捕捉排放上限与规则短期偏离的排放上限过程冲击,假设排放上限政策冲击的对数服从AR(1)过程:

其中:ηZETS是ηZETS,t的稳态值,ρZETS为许可证交易覆盖行业排放上限冲击的持续性参数。排放上限冲击的持续性越高,说明政府对规则偏离的反应越慢,这反映了改变政策存在较高的管理和操作成本。

2.4.3 碳税政策情景

政府向碳税覆盖行业企业的单位污染排放征收一个税率为τZ的碳税,即碳价格为恒定常数。假设政府按如下规则实施碳税政策:

其中:τZ是政策覆盖行业碳税的稳态值,κZ是控制碳税与总排放之间的弹性的参数。假定该参数大于0,因为如果排放超过了排放目标,政府会提高碳税税率使排放下降到目标水平。κZ值越大意味着政府对控制排放水平的关注度越高。ητZ,t是碳税过程冲击,捕捉碳税与规则短期偏离,假设碳税政策冲击的对数服从AR(1)过程:其中:ητZ是ητZ,t的稳态值,ρτZ为许可证交易覆盖行业排放上限冲击的持续性参数。

2.5 外生冲击

经济中存在各行业技术冲击、税收政策调整冲击和碳减排政策调整冲击,假设所有外生冲击满足AR(1)过程:

其中:Xt表示各种冲击,ρX为其一阶自回归系数,为随机扰动。

2.6 加总和市场均衡

市场均衡条件下,代表性家庭的决策都是相同的,且对于单个行业内部,所有企业的决策都是一致的,因此,。j行业的市场均衡条件为:

根据统计核算规则,定义行业j名义增加值为从而名义GDP 为实 际 GDP 为。

行业j的污染排放为行业内各企业排放的加总,即碳减排政策覆盖行业的总排放。总污染排放为各行业排放的加总,即。

污染存量Mt取决于环境的自然降解能力和当期的排放水平,当期排放水平为模型经济体的总排放量与世界其他国家和地区的总排放之和。因此,污染存量的积累方程为:

其中:δM表示环境的自然降解系数,表示世界其他国家和地区的总排放。

3 模型参数校准

参考已有文献和中国的实际数据,在季度频率上对所构建的DSGE 模型参数进行校准(表1)。参照大部分DSGE 模型文献的做法,将贴现因子β设定为0.99,资本折旧率δ设定为0.025。参照嫣莉莉等[19],将同行业内产品替代弹性θ设为8,劳动替代弹性ς设为1,不同行业产品的消费替代弹性η和投入品替代弹性ςH均设为0.75。参照刘海波等[28]的取值,将中国劳动收入税税率稳态值、资本收入税税率稳态值和消费税税率稳态值分别校准为0.1282、0.3478 和0.1506,将劳动收入税税率自回归系数、资本收入税税率自回归系数和消费税税率自回归系数分别校准为0.700、0.700 和0.721。参考陈利锋[29]的估计结果,将货币政策利率平滑系数ρr、利率对通胀的反应系数ρπ和利率对产出的反应系数ρy分别设为0.82、1.47和0.26。

表1 参数校准结果

环境方面相关参数,大气中二氧化碳的半衰期约为83 a,对于污染物降解系数δM,据此将其校准为0.0021。模型中一些参数需要根据实际数据和内生变量的稳态值进行校准,如工业化以前全球二氧化碳浓度约为280×10-6,根据NOAA 的数据,2015年全球二氧化碳浓度约为401×10-6,因此根据方程,将工业化以前碳存量校准为模型单位。模型中损失函数反映的是污染排放对中国整体经济的损失,根据Nordhaus[30]RICE 模型模拟结果,2015年中国污染排放导致的经济损失约为GDP的0.48%,因此通过方程和内生变量Mt的稳态值校准参数χ。

国家统计局编制了42 个行业的投入产出表,但是考虑到行业增加值数据的可获取性,将其归并为8 个行业,包括农业、工业、建筑业、交通运输仓储邮政业(交通业)、批发零售业(批发业)、住宿餐饮业(住宿业)、房地产业和其他服务业。行业参数方面,根据2002—2017年中国投入产出表取历年平均值校准家庭的消费结构参数ωj、政府行业消费结构参数、各行业劳动占比vj、中间产品占比γj和中间投入矩阵ωFj。参考王佳等[17]、嫣莉莉等[19]的方法,假设固定资产投资中建筑安装工程由建筑业提供,设备工器具购置和其他费用由工业提供,测算投资矩阵κij,投资矩阵中流量值取2004—2017年平均值。

根据Shan 等[31-32]核算的中国2000—2017年分行业二氧化碳排放数据,结合投入产出表中行业总产出数据,取对数后回归得到行业碳排放强度系数φj的估计结果。借鉴Tang 等[33]分行业边际减排成本曲线的估计和Nordhaus[30]的取值,工业、建筑业和交通业减排率减排成本弹性系数设置为2.6~3.2。嫣莉莉等[20]根据中国实际数据采用贝叶斯估计方法对各个行业技术冲击的自回归系数和价格粘性参数进行了估计,参照其估计结果对相应参数进行校准。

4 模拟结果分析

利用所构建的模型针对中国碳减排政策开展两个方面的政策模拟工作:一是分别模拟在许可证交易政策情景和碳税政策情景下,宏观经济、环境和行业排放对外生冲击的动态响应。二是通过福利分析,比较不同碳减排政策和政府维持排放水平关注度下,不同来源的外生冲击对居民福利影响的差异。政策模拟过程中,通过令许可证交易和碳税两种政策情景下碳排放总量的稳态值相同,均等于无碳减排政策情景下碳排总量减少20%,保证了两种碳减排政策的力度相同,具有可比性。需要说明的是,参照2018年开始实施的《环境保护税法》、国家发展和改革委员会规定的碳排放权交易覆盖行业以及7 个碳交易试点所覆盖的行业,政策模拟分析中将工业、建筑业和交通业设定为许可证交易和碳税的覆盖行业。

4.1 动态效应与传导机制分析

技术冲击是宏观经济波动的重要来源,将单行业模型中的整体技术冲击细分为各行业技术冲击,通过模拟许可证交易和碳税两种政策情景下,行业技术冲击对宏观经济、环境和行业排放的差异化影响分析两种碳减排政策的结构性效应。政府实施碳减排政策后,通过许可证拍卖和征收碳税,财政收入有所增加,假设政府将这部分收入通过减税的方式返还给居民,引入了居民收入税税率冲击、资本收入税税率冲击和消费税税率冲击三种税收政策调整冲击。随着碳达峰和碳中和目标年份的临近,可以预期中国的碳减排政策力度会不断加大,基于此,引入许可证交易情景下排放上限冲击和碳税情景下碳税税率冲击,模拟碳减排政策调整冲击效应。在这一部分,在各行业技术水平提高1%、劳动收入税等税收税率下降1%,以及排放上限下降1%或碳税税率提高1%的外生冲击下,模拟中国宏观经济和环境变量的动态响应路径(即得到相应的脉冲响应图形)。

图1、图2 和图3 分别呈现了碳减排政策未覆盖行业(以农业为例)和覆盖行业(以工业和建筑业为例)技术水平暂时性上升1%,宏观经济变量包括实际GDP、消费、许可证价格(碳税机制下为碳税税率),环境变量包括总排放、碳存量、各行业排放、减排政策覆盖行业总排放和减排率的动态响应。各行业技术冲击的作用方向大体相同,表现出一定的协动性(co-movement),初期导致各行业产出上升,继而各行业排放上升,GDP 也立即出现正向调整,随着技术水平冲击的衰退,其对经济和环境变量的影响也逐渐消失,各个变量逐渐回到其稳态水平。部分行业排放虽然也出现正向调整,但“最高峰”会滞后几期出现,出现“延迟效应”,例如建筑业技术冲击下批发业、住宿业、房地产业和其他行业排放的响应(图3)。这些行业的生产要素中资本份额比较高,资本的折旧与积累及投资调整成本的存在,导致技术冲击引起的资本的“最高峰”会滞后几期出现。

图1 农业技术冲击下,宏观经济、环境与行业排放变量的脉冲响应

图2 工业技术冲击下,宏观经济、环境与行业排放变量的脉冲响应

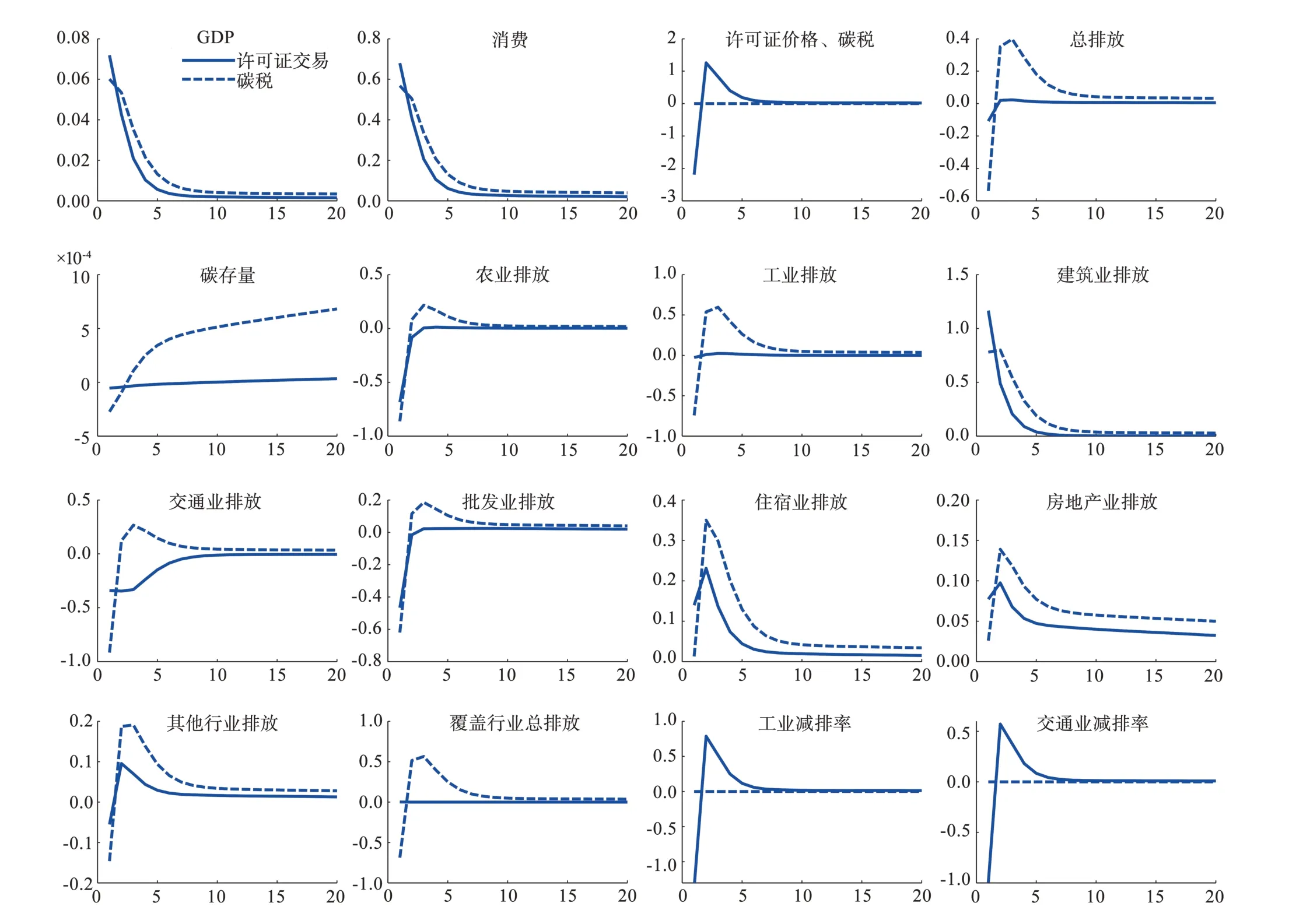

图3 建筑业技术冲击下,宏观经济、环境与行业排放变量的脉冲响应

对比许可证交易政策和碳税政策,可以发现二者的差异主要体现在以下两个方面:一是许可证交易情景下,覆盖行业排放出现负向调整,而碳税情景下,覆盖行业的排放的响应方向与未覆盖行业相同,呈正向调整。从覆盖行业技术冲击的传导机制进行分析,这里以工业为例。工业生产率的暂时性上升,会使工业本行业的产出上升,其经济效应可以分解成两种效应:一种是替代效应,产出增加,导致产品价格下降,从而在消费品、投资品需求市场上对其他行业产品产生挤出效应;另一种是收入效应,产出增加使得家庭实际收入增加,从而对其他行业产品的消费需求上升,使其他行业产出上升,进而排放上升。从模拟结果可以看出,收入效应处于主导地位。由于排放上限的存在,未覆盖行业排放的上升,促使覆盖行业的企业进行减排,提高减排率和购买排放许可证。由于减排和排放许可证的成本很高,覆盖行业企业会根据排放上限适当减少生产维持较低的减排成本,从而导致覆盖行业排放的下降。在碳税政策情景下,由于没有排放上限的约束,覆盖行业的产出会随着技术冲击的扩张效应而上升,行业排放也随之上升。二是从整体来看,碳税情景下变量的波动大于许可证交易情景,碳减排政策会抑制行业正向技术冲击的经济扩张效应,许可证交易政策的抑制效果大于碳税政策,这一结果与Fischer 等[8]、Annicchiarico等[12]的结论相一致。

不同行业的技术冲击产生的宏观经济和环境效应差异明显,如工业技术冲击所产生的经济扩张效应明显大于其他行业技术冲击,这主要是由不同行业在产业链中的地位以及行业的生产要素密集度差异决定。有些行业的生产率冲击会导致部分行业排放出现先下降后上升最后逐渐回到稳态的“超调”现象[19],例如建筑业技术冲击会使得住宿业排放出现“超调”,如图2 所示。原因是在短期内,行业技术冲击的替代效应的作用可能会大于收入效应,在需求端,对其余行业产品产生挤出效应,导致这些行业产出下降,进而排放下降。

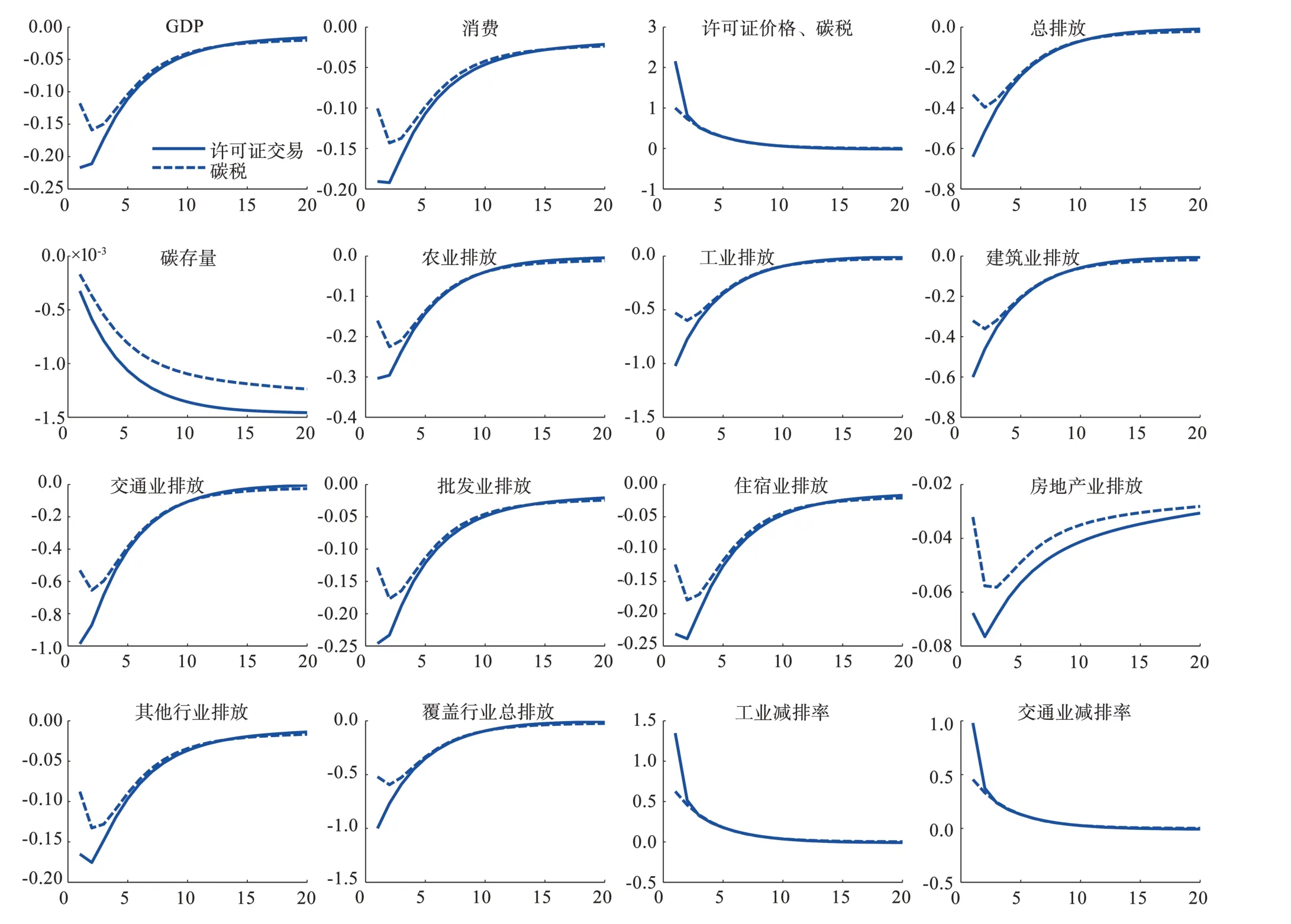

图4 显示了劳动收入税税率冲击下,各宏观经济、环境和行业排放变量的动态响应路径。劳动收入税税率暂时性下降,GDP 和消费立即出现正向调整,许可证交易机制下引起排放许可证价格和企业减排率上升,碳税机制下总排放上升。具体到行业排放上,两种情景下有所差异,碳税情景下,会导致各个行业排放上升,但是,排放许可证情景下,会使得工业和交通业排放下降以保证整体排放目标的实现。从传导机制来看,劳动收入税税率下降,家庭可支配收入增加,从而消费和投资增加,有更多的资源进行资本积累,促进产出增长。

图4 劳动收入税税率冲击下,宏观经济、环境与行业排放变量的脉冲响应

资本收入税税率的暂时性下降,GDP 立即出现正向调整,消费先下降后上升,之后回到稳态水平。由于各行业产出的上升,资本收入税税率冲击会导致总排放的上升和排放许可证价格的上升。传导机制上,资本收入税税率下降,投资增加,会对消费产生挤出效应,所以消费会先下降,之后资本积累促进产出增长,消费也随之增长。

消费税税率的暂时性下降,立即引起消费和GDP 的正向调整,随着冲击的衰退以及消费增加对投资的挤出,GDP 呈现先上升后下降,逐渐回到稳态的响应路径。许可证交易情景下,许可证价格的响应路径与GDP 相类似,冲击初期,各行业产出受消费上升的拉动作用而上升,导致各行业排放上升,由于排放上限的约束,排放许可证的需求上升,价格上涨,随着冲击的衰退,以及对投资的挤出作用,各行业产出下降,对许可证的需求下降,价格回落,逐渐回到稳态水平。覆盖行业排放中,下降幅度最大的是建筑业,消费上升对投资的挤出作用对建筑业影响最大。

许可证交易和碳税两种碳减排政策机制下的政策工具不同,政府分别通过调整排放上限和碳税税率调控碳减排政策的强度。宏观经济变量和环境变量对两种政策工具的冲击的响应比较相似,如图5所示。许可证交易下排放上限的下降,虽然能使得排放下降,但同时也会给宏观经济带来负面效应,GDP 立即负向调整。受到排放上限下降冲击的影响,各行业排放都出现比较明显的下降,未覆盖行业虽然不需要购买许可证,但由于产业之间的投入产出关系,这些行业的排放也会由于产出下降而下降,但下降幅度小于覆盖行业。碳税下碳税税率的上升,同样会导致排放的下降和宏观经济的负向调整。

图5 碳减排政策冲击下,宏观经济、环境与行业排放变量脉冲响应

4.2 福利分析

行业排放水平和其他宏观经济环境变量的动态在一定程度上取决于所实施的碳减排政策。通过福利分析来分析不同的碳减排政策以及政府对维持碳减排目标的关注程度会对居民的福利造成什么样的影响。使用补偿变化(Compensating Variation,CV)的概念比较政策之间的福利差异[27,34],不是直接比较两种政策情景之间的居民终生效用,而是用消费衡量两种政策情景之间的福利差异。具体来说,CV 衡量的是使一个政策情景中的家庭终生效用等于另一个政策情景中的家庭需要补偿的额外消费。由于这种方法计算的是以消费为单位的福利差异,因此可以对比不同政策对家庭福利的影响,结果更具有可解释性。表2报告了许可证交易和碳税两种政策情景下,在不同冲击和参数的不同取值下的福利分析结果。

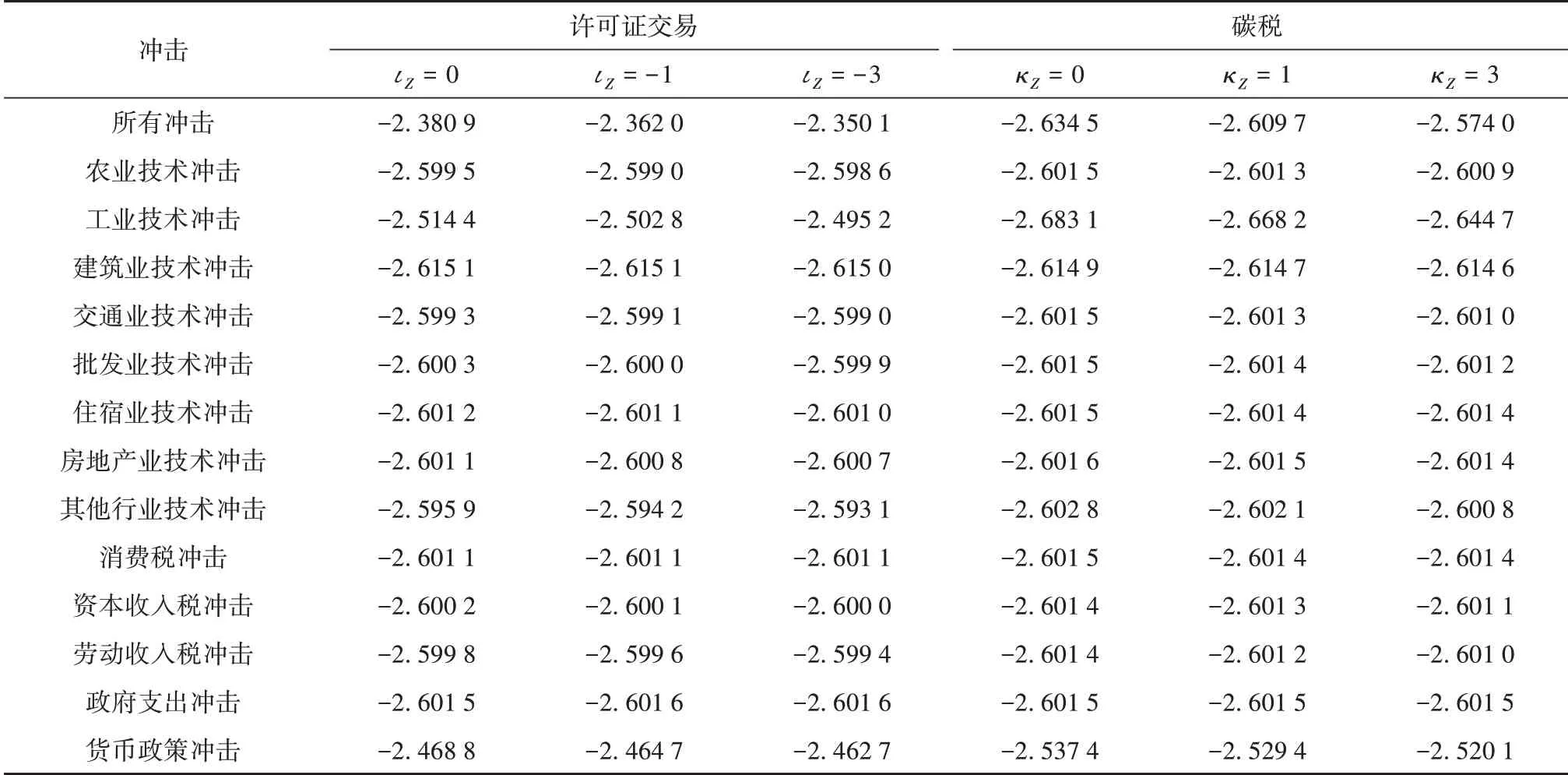

表2 福利分析模拟结果/%

政策情景i下,家庭值函数Vi,t为:

政策情景1作为基准,两种政策情景之间的条件消费补偿变化(conditional compensating variation)λC可以由下式隐含定义:

从而求解出条件消费补偿变化λC的解析式为:

进行福利分析时,在模型求解时进行二阶近似,使所得到的λC包括向新稳态的过渡动态和随机波动。

由于碳减排政策情景下变量的稳态值是基于无碳减排政策下减排10%校准,所以碳减排政策情景下居民的福利水平小于无碳减排政策情景下,表2中的模拟结果均为负值。从表2中的结果可以看出,不同来源的冲击会对居民的福利水平造成差异性影响。许可证交易政策下,居民的福利水平高于环境税政策。政府采用盯住总排放波动的碳减排政策能够有效地减少冲击带来的福利损失,对维持排放水平的关注程度越大,相应的福利损失就越小。

5 结论与政策建议

构建一个包含环境外部性和碳减排政策的多行业动态随机一般均衡模型,研究许可证交易和碳税两种政策情景下,行业技术冲击、税收政策和碳减排政策调整冲击对宏观经济、环境和行业排放的动态效应。通过数值模拟与分析,得到如下结论:第一,许可证交易政策情景下,行业技术冲击具有明显的结构性效应,覆盖行业企业减排率上升,排放下降,而未覆盖行业排放随产出上升而上升,而在碳税政策情景下,这种差异并不明显。第二,碳减排政策会抑制行业正向技术冲击的经济扩张效应,许可证交易政策的抑制效果大于碳税政策。第三,政府采用盯住总排放波动的碳减排政策能够有效地减少冲击带来的福利损失,适当提高对维持排放水平的关注程度,也能够降低相应的福利损失。

基于上述结论,针对中国未来碳减排政策机制设计和实施以及税收政策调整,给出如下政策建议:首先,政府必须在减排和存在的经济成本之间进行有效的权衡,在不引起大的经济负面影响的前提下,加大碳减排政策力度。进一步扩大和推广碳交易试点范围,争取尽快建成全国统一的碳市场,使碳市场覆盖更多的行业。其次,碳减排政策收入的使用非常重要,可以用于其他税种的减税,缓和减排政策对经济的负面影响。再次,逐步提高拍卖份额比例或碳税税率,促使企业平稳向低碳转型,降低调整成本。最后,政府应根据排放水平顺周期地动态调整碳减排政策的强度,适当提高维持排放水平的关注程度。