中日两国与俄远东地区贸易关系的测度与分析

2022-03-11顾倩倩

张 弛, 顾倩倩

(沈阳工业大学 经济学院, 沈阳 110870)

发展与俄罗斯远东地区的经贸合作是中俄双边关系中的重要方向,也是日本在2016年5月提出的推进日俄经济关系发展的“八项经济计划”之一[1]。近十年来,中日两国与俄远东地区的贸易额约占远东地区对外贸易额的一半。作为东北亚的重要经济体,中日与俄远东地区的经贸合作既受到彼此的影响,也对整个东北亚区域经济合作具有举足轻重的作用,而“扩大与深化区域经济合作是东北亚地区迈向新发展范式的必要之举”[2]。2020年,新冠肺炎疫情的暴发和蔓延对国际生产体系构成严峻挑战,凸显出地理、地缘性因素在国际合作中的重要意义。在这一背景下,产业链、供应链的区域化、本土化成为新趋势,亚太地区产业链加速融合[3],中日与俄远东地区经济的依存度可能进一步提升。那么,在加强与俄远东地区经贸合作的问题上,日本与中国是否存在竞争性?在哪些领域竞争?如何认识与化解竞争、发展与深化合作?对这些问题的研究极具现实意义。

一、文献综述

关于中日与俄远东地区的合作,多数研究是分别展开的。有关中国与俄远东地区合作的文献大体分为四类:一是根据中俄两国的禀赋特征与社会经济发展战略,定性阐释中国与俄远东地区合作的影响因素与对策举措,认为科技、交通运输网络、能源、农业等应作为两国合作的重点领域[4];二是基于统计数据分析中国与俄远东地区经贸合作的特征、问题与态势,并提出相应的对策,如促进产业对接、加强区域合作、化解竞争压力等[5],强调发展产能合作、地方合作、项目合作[6];三是探讨中国东北地区与俄远东地区的区域合作问题,从集中于地缘、产业、战略取向等宏观角度,逐渐细化到交通运输网络等具体问题,如郭连成等以新经济地理学理论为基础,揭示了两地区交通运输网络发展与城市群空间经济联系的密切相关性[7];四是研究中国与俄远东地区主要领域,如能源、农业等领域的合作问题。陈小沁指出,俄罗斯向亚太市场供应能力的持续增强,将促使原有的区域能源供需关系和国际能源格局发生改变,亚太亟须通过建立多边能源对话与合作机制等措施,共同防范外部冲击、避免无序竞争,增强区域整体的能源实力[8]。而在农业领域,中国应抓住当前有利的机遇期,在充分利用贸易互补关系的基础上,构造贸易潜力的实现路径,促进与俄远东地区农产品贸易发展[9]。

直接针对日本与俄远东地区合作的研究文献较少[10],多数研究系以日俄合作为对象展开。曹阳分析了俄罗斯加入WTO对日俄关系的影响,认为日俄的经贸关系将在矛盾、摩擦和协调中前进发展,具有广阔的前景[11]。阎德学、孙超[12],张文锋、刁秀华[1]均认为,日俄关系的深度和广度将逐渐增加,张文锋、刁秀华进一步指出,日俄加强在俄远东地区的经济合作,是当前乃至今后较长时期双方的现实选择,甚至可能成为日俄突破经济关系发展瓶颈的重要途径之一[1]。常婷婷等(2019)以西方制裁为背景,分析了日俄关系的动态发展状况及合作的方式与特点,指出缺乏互信影响日俄经济合作进程,双方在投资目标以及期待重心上存在差异,而外部制裁与内部环境则造成了双重影响[13]。研究发现,中、日、俄是影响东北亚区域合作的主要国家[14],且彼此的双边合作相互影响[15-16],三方的能源合作关系充分印证了这一点。熊琛然对俄罗斯与中日能源地缘经济合作关系的评估表明,日本介入改变了中俄两国博弈模式和主体间观念与利益的建构条件[17]。

上述研究多集中在宏观层面,以定性研究为主。定量研究较少,其中,康成文分析了中俄、日俄贸易的比较优势、互补性与潜力[18],崔健、刘伟岩测度了中日与“一带一路”国家间的贸易关系[19]。研究证明,中日两国与俄罗斯在贸易上具有较强的互补性与潜力。但是,既有研究均以国家为考察对象,尚未发现以细分商品数据为基础,直接考量中日两国与俄远东地区贸易关系的文献。

基于此,本文在概述中日与俄远东地区贸易状况的基础上,选用贸易互补性指数(TCI)、出口产品相似度指数(ESI)和产业内贸易指数(IIT),以2010—2019年为考察期,对中日两国与俄远东地区的贸易关系进行测度和分析,以期对上述问题给予回答。

二、中日两国与俄远东地区贸易现状

1. 中日在俄远东地区对外贸易中的地位

在俄远东地区对外贸易中,中国和日本长期占有重要的地位,基本保持在其对外贸易伙伴的前三名。2010年,中日与俄远东地区的贸易规模相当,其中,中国与俄远东地区的贸易总额为70.12亿美元,占其对外贸易额的26.73%,是俄远东地区第一大合作伙伴;日本与俄远东地区贸易总额为69.22亿美元,占其对外贸易额的26.39%,是俄远东地区第二大合作伙伴。2015年开始,受西方国家对俄经济制裁影响,日本在俄远东地区贸易中的占比呈下降趋势,而中国占比则明显上升。2019年,中国对俄远东地区的贸易额为104.72亿美元,占28.18%;日本为73.12亿美元,占19.68%(见表1)。

表1 2010—2019年中日与俄远东地区贸易情况 亿美元

2010—2019年间,中国一直是俄远东地区最大的进口来源国,其从中国的年均进口额为38.23亿美元,在其进口总额中年均占比为46.20%;日本在多数年份是俄远东地区第二大进口来源国,其从日本的年均进口额为9.62亿美元,在其进口总额中的年均占比为11.21%。由此可见,俄远东地区对中国产品的进口依赖度明显高于日本。从俄远东地区出口来看,2017年前,日本在俄远东地区出口目的国中居于前两位,中国则多处于第三位;2017年后,中国超过日本,成为俄远东地区第二大出口目的国。

2. 中日与俄远东地区贸易的商品结构

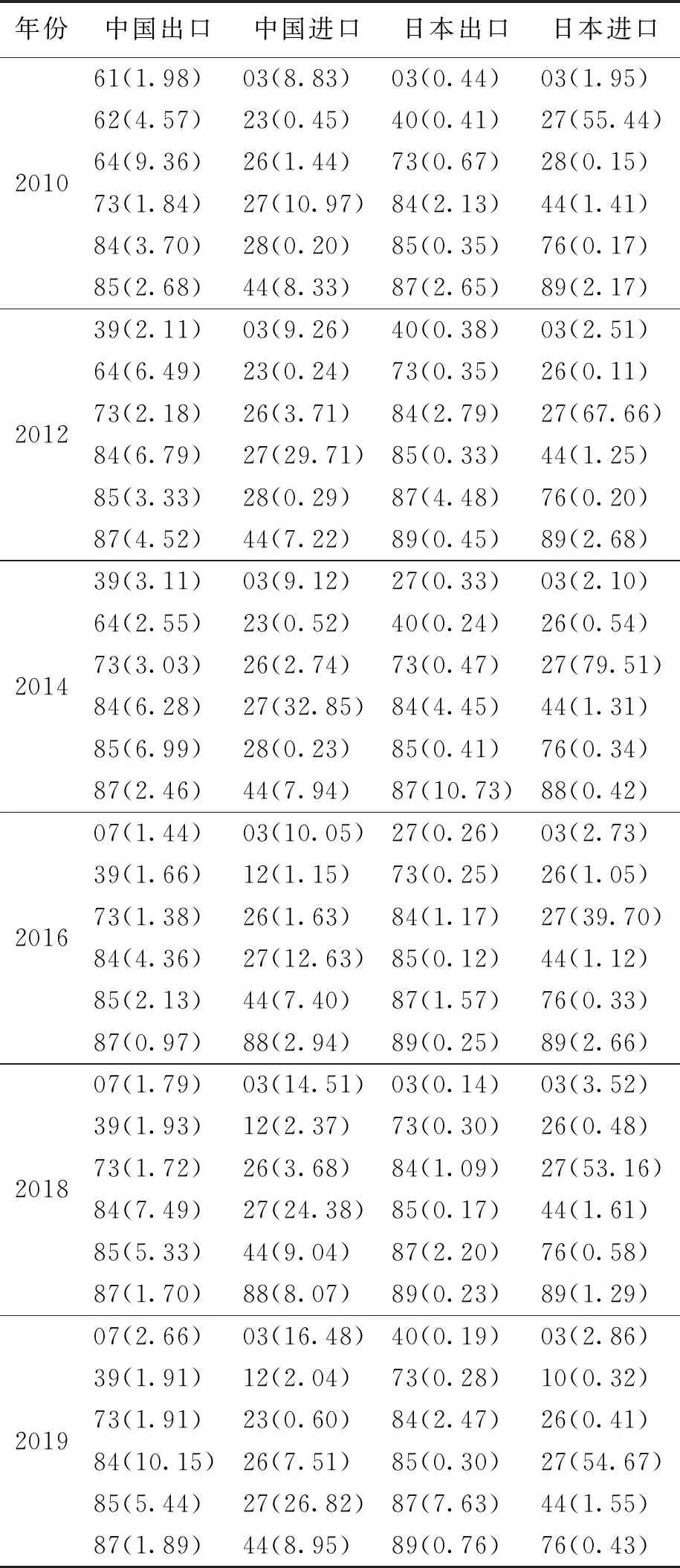

表2显示,从大类看,2010—2011年中国对俄远东地区的出口主要集中在11类(纺织原料及制品)、12类(鞋帽伞等制品)、16类(机械电气设备等)商品上。此后,11类、12类商品逐步减少,不再是中国对俄远东地区的主要出口品类,15类(贱金属及其制品)商品出口增加,并与16类商品一起居于中国对俄远东地区出口前列。这期间,7类(塑料橡胶及其制品)、2类(植物产品)商品的出口也相继增加。分商品来看,早期出口的主要是64章(鞋靴、护腿和类似品及其零件)、62章(非针织或非钩编的服装及衣着附件)、84章(核反应堆、锅炉、机器、机械器具及其零件)、85章(电机、电气设备及其零件,录音机及放声机,电视图像、声音的录制和重放设备及其零件、附件)、61章(针织或钩编的服装及衣着附件)、73章(钢铁制品)等商品,2015年后,则主要是84章、85章、39章(塑料及其制品)、07章(食用蔬菜、根及块茎)、73章、87章(车辆及其零件、附件,但铁道及电车道车辆除外)商品。中国自俄远东地区的进口主要集中在1类(活动物、动物产品)、5类(矿产品)和9类(木及木制品)商品,即农矿等自然资源产品。其中,27章(矿物燃料、矿物油及其蒸馏产品,沥青物质,矿物蜡)、03章(鱼、甲壳动物、软体动物及其他水生无脊椎动物)、44章(木及木制品、木炭)商品一直居于中国进口的前3位。2016年以来,中国自俄远东地区的进口中,12章(含油子仁及果实)、88章(航空器、航天器及其零件)商品显著增加,分别成为第2、4大类进口商品。其中,前者的变化主要源自近年来我国对大豆等油料作物的进口需求不断上升,后者则应该与西方对俄制裁后中俄两国加强了科技合作相关,它打破了中国自俄远东地区进口长期局限于自然资源类产品的局面。

表2 2010—2019年中日对俄远东地区主要进出口商品 亿美元

日本对俄远东地区的贸易结构较为稳定,出口主要集中在15类、16类和17类(车辆等运输设备)商品,其中,87章、84章商品始终是日本对俄远东地区最主要的出口商品,03章、27章、40章(橡胶及其制品)、73章、85章、89章商品也是日本对其主要出口商品。日本自俄远东地区的进口主要集中在第5类,即矿产品。27章商品是日本自俄进口最多的商品,03章、44章(木及木制品、木炭)、26章(矿砂、矿渣及矿灰)、76章(铝及其制品)、89章(船舶及浮动结构体)商品是另外几种主要的进口商品。

显然,中日对俄远东地区的进出口结构具有同异共存的特征,双方无论是进口还是出口的主要品类,既存在着日益明显的相似性,也有一定程度的差别。

三、中日两国与俄远东地区贸易关系的测度

1. 中日与俄远东地区贸易的互补性

首先引入综合贸易互补性指数及单类产品贸易互补性指数,全面衡量中日与俄远东地区的贸易互补关系。单类产品贸易互补性指数公式为

(1)

综合贸易互补性指数公式为

(2)

其中:

(Mjk/Mj)/(Mwk/Mw)

(3)

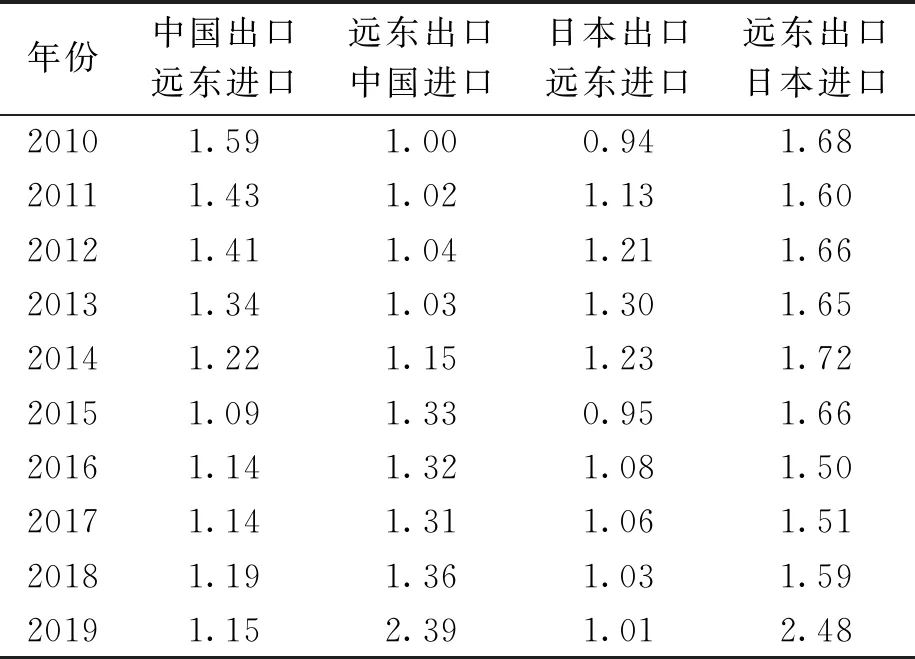

通过计算发现,整体而言,2010—2019年中国出口俄远东地区进口的综合贸易互补性指数均大于1,同期日本出口俄远东地区进口的综合性贸易互补性指数除在2010、2015年小于1外,其余年度也大于1。这表明中日出口均与俄远东地区进口具有较高的吻合度。比较来看,中国与俄远东地区互补程度高于日本,但近年来呈下降趋势(见表3)。

表3 2010—2019年中日与俄远东地区综合贸易互补性指数

同时,俄远东地区出口与中日进口的综合贸易互补性指数均大于1,其中俄远东地区出口日本进口的互补性指数相对更高,各年均超过1.5,这反映出资源贫乏的日本对俄远东地区具有更强的进口依赖。

综合贸易互补性指数值较高,说明中日两国与俄远东地区的贸易均以产业间贸易为主,存在进一步发展的潜力。

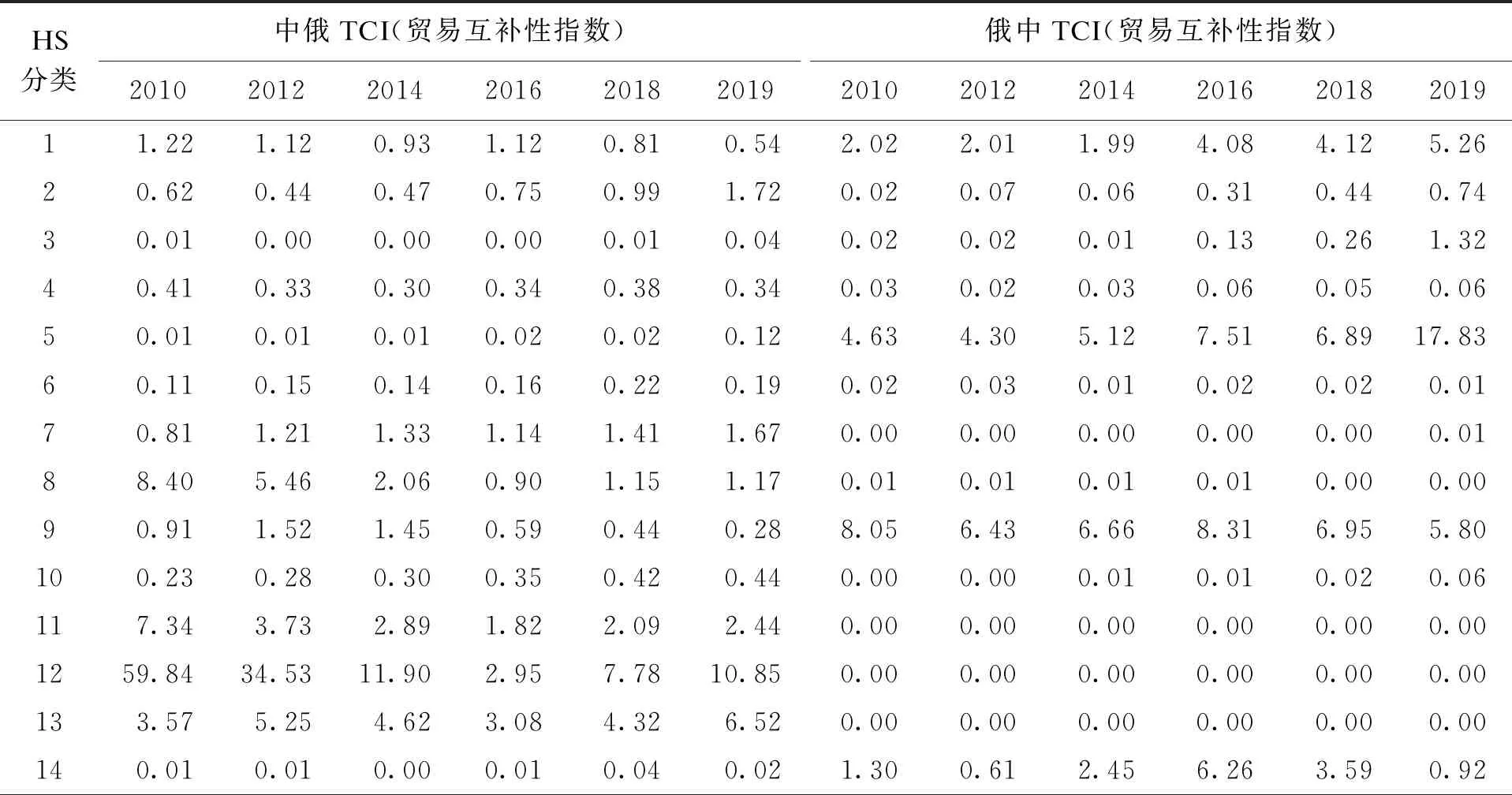

分商品来看,中国出口与俄远东地区进口的1类、8类(皮革制品等)、11类、12类商品互补性呈现下降的趋势,但仍具有极高的互补性;而7类(塑料橡胶及其制品)、15类、16类、20类(杂项制品)商品的互补性呈现不断上升的趋势,且互补性指数均大于1。这表明中国对俄远东地区的出口中,劳动密集型商品的优势地位正逐渐被资本技术密集型商品取代(见表4)。

俄远东地区出口与中国进口在第1类、5类、9类和14类(珍珠、宝石、贵金属及其制品)商品上互补性较强,这些商品基本都是农矿等自然资源产品,其中1类和5类商品的互补性上升趋势明显(见表4)。

表4 2010—2019年中国与俄远东地区的TCI值

表4(续)

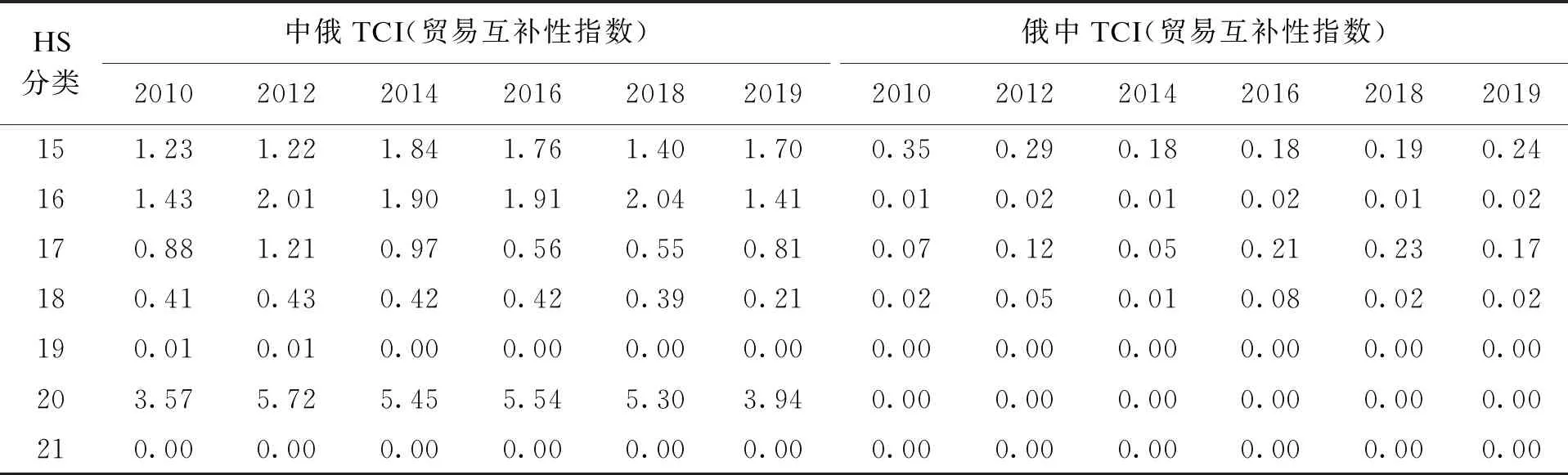

2010—2019年,日本出口、俄远东地区进口在7类、13类(石料及类似材料的制品、陶瓷产品、玻璃及其制品)、15类、16类、17类商品上的互补性指数均大于1,而俄远东地区对日出口互补性较高的主要是1类、5类、9类、14类商品(见表5)。

表5 2010—2019年日本与俄远东地区的TCI值

分商品的互补性计算表明,中日在7类、13类、15类、16类商品出口上均与俄远东市场进口形成较高的互补性,且15类和16类商品在中日对俄远东地区的出口中占有较大比重,这在一定程度上说明,中日在这两类商品上均具有开拓俄远东市场的潜力,也存在随着合作的加深和贸易水平的不断提升产生竞争的可能。同时,中国出口与俄远东地区进口在1类、7类、8类、11类、12类商品上具有较高的互补性,日本出口与俄远东地区进口在17类商品上具有较高互补性,说明在劳动密集型产品和技术含量较高的资本密集型产品上,中日各自的比较优势突出,竞争性较弱。从俄远东地区出口来看,中日与其形成强互补关系的商品相同,特别是5类产品,常年处于中日自俄远东地区进口的首位,体现出俄远东地区自然资源禀赋在区域分工中的重要作用。近年来,中日与俄远东地区在1类产品上的互补性显著增强,这主要是由俄远东地区在03章(水海产品)商品上的强比较优势决定的(见表4、5)。

2. 中日对俄远东地区出口相似度

互补性分析表明,中日两国在对俄远东地区出口上存在竞争的可能,因此,采用Glick和Rose(1988)修正后的ESI指数对中日出口产品结构的相似程度进行进一步衡量,公式为

(4)

表6 2010—2019年中日与俄远东地区贸易的ESI指数

2010—2019年,中日在俄远东地区贸易的ESI指数从38.96上升至最高56.27,说明两国在俄远东市场上的出口产品具有一定相似性,且呈现出波动上升的趋势。从分类商品来看,中日在15类、16类、17类商品上的出口相似度相对较高,且在技术密集型的16类和17类商品上呈现出波动上升的趋势。结合中日对俄远东地区贸易的商品结构变动可以看出,这一趋势,应该主要是由中国出口结构的升级引起的。在多个年份,中日两国对俄远东地区出口前6位的商品中,有4章产品是一致的,即第16类中的84章、85章,第17类中的87章,以及第15类中的73章。

为了进一步判断中日在上述具有重构特征商品上的市场关系,参考刘洪钟、刘昊宇[20]、窦菲菲[21]的方法,以73章商品为例,对中日两国向俄远东地区出口的趋势进行统计比较(见图1、2)。

图1 2010—2018年中日对俄远东地区主要商品出口额变化趋势

对比显示,中日在对俄远东地区73章商品的出口上,多数年份里表现出此消彼长的态势:2010—2012年中国该商品的出口额由1.84亿美元上升至2.18亿美元,而日本则由0.67亿美元下降至0.35亿美元;2014—2015年及2018年中日73章商品的出口表现出同样的变动。观察图2可以发现,在相应年份73章商品对俄远东地区的总出口中,中日两国的总占比始终维持在50%,变动不大。这说明,在该章商品对俄远东地区的出口上,中国对日本产生了一定的替代效应。

图2 2010—2019年中日在俄远东地区主要商品进口中的占比

同样的方法证明,在部分年份中,特别是近几年来,84章、87章商品也存在中国对日本的替代效应。但是,在87章商品上,日本有着更大的竞争优势(2010—2018年日本该商品的出口比较优势指数均大于1,而中国均保持在约0.3),所以这种效应并不显著。中日85章商品出口规模差距较大,相互影响较弱。

综上,中日对俄远东地区出口存在一定的竞争性,从ESI指数值来看,15类、17类商品竞争较弱,16类商品的竞争程度最高,这反映出中日两国产业结构的梯次特征:日本在技术含量更高的17类商品上优势明显,中国则在原料类产品(15类)上更具竞争力。中国的钢铁产品(15类73章)和机电产品(16类84章)对日本的同类产品已经产生了一定程度的替代效应,但在技术更为密集的商品上(如第17类的87章商品),日本仍是俄远东市场上最主要的出口国。

3. 中日两国与俄远东地区产业内贸易水平

为了更全面地揭示中日两国与俄远东地区的贸易特征,本文还测度了中日两国与俄远东地区的产业内贸易水平。

某产业的产业内贸易指数为

(5)

整体产业内贸易指数为

(6)

计算结果显示,除2016年日俄产业内贸易指数达到0.61外,其余各年份中俄、日俄产业内贸易指数均小于0.5,但日俄产业内贸易指数大多大于中俄产业内贸易指数。这进一步说明,中日两国与俄远东地区的贸易方式均以产业间贸易为主(见表7)。

表7 2010—2019年中日与俄远东地区产业内贸易指数

分类来看,中国与俄远东地区第4类(食品、饮料、烟草及其制品)产品的产业内贸易指数很高,多数年份超过0.8,甚至接近于1。2016年后,2类产品的产业内贸易指数显著上升,处于0.7~0.9之间;6类产品的产业内贸易指数也呈上升态势,2018年达到0.66。日本与俄远东地区则在6类(化学工业及其相关工业的产品)、15类、17类产品上,形成了明显的产业内贸易关系(见表8)。

表8 2010—2019年中日与俄远东地区各类商品产业内贸易指数

四、结论及建议

基于测度结果,本文得出以下结论:

(1) 中日两国在俄远东地区市场上占有重要地位,既是该地区重要的进口来源国,也是该地区重要的出口目的国。两国与俄远东地区综合贸易互补性水平很高,彼此间具有开展合作的良好基础。

(2) 中日两国与俄远东地区互补性商品的分布表明,其贸易关系主要建立在由各自要素禀赋所决定的比较优势基础上,是一种基于互通有无而形成的比较初级的合作。对中日两国与俄远东地区产业内贸易水平的测度也显示,其贸易方式均以产业间贸易为主。这种合作模式具有内在的不稳定性,与俄远东地区谋求产业结构升级的发展目标存在冲突。

(3) 中日两国在俄远东地区的贸易具有一定的竞争性,且存在竞争加强的态势。在进口方面,中日两国对俄远东地区的矿产品,特别是能源产品都有较强的需求,三方的能源博弈已是公开的秘密[22]。在出口方面,中日两国对俄远东地区出口相似性指数呈现出波动上升的趋势,在部分中低技术的工业品领域,中国对日本的同类产品已经产生了一定程度的替代效应。

(4) 从贸易规模来看,中国是俄远东地区最大的合作伙伴,但从贸易结构与贸易模式来看,日本在俄远东经济发展中的相对重要性可能更大:一方面,两国对俄远东地区的主要出口商品呈现明显的梯次结构,即日本对俄远东地区出口的商品技术含量更高,而中国的主要出口商品多具有可复制、可替代的典型特征;另一方面,日俄的产业内贸易水平更高,且在6类、15类、17类商品上,日本与俄远东地区已形成明显的产业内贸易关系,体现出二者在相关产业部门联系更为紧密。

根据上述结论,提出如下建议:

(1) 积极推动中日两国在俄远东地区的第三方市场合作

2018年,中日签署《关于中日第三方市场合作的备忘录》,双方达成在“一带一路”沿线国家开展第三方市场合作的重要共识[23]。对中日两国在俄远东地区贸易关系的分析表明,两国具有在俄远东地区开展合作的基础和必要,应将其作为第三方市场合作的重点地区。这一合作对于协调中日两国的竞争,促进其与俄远东地区互补关系的实现,以及为俄远东地区带来发展红利,实现包容性增长[24],均不失为一条可行路径。

(2) 中日两国应探索与俄远东地区在互补性强、竞争关系突出的领域,开展以投资为引领,集技术、贸易、劳务合作于一体的产业链合作

具体来看,一是制造业部门。机电产品与运输设备既是中日两国出口竞争性日益增强的领域,也是俄远东地区计划重点发展的领域,还是各方在全球价值链中地位存在梯度差异的领域。以此作为三方开展合作、构建区域价值链的重点领域,既有助于实现三者商品上的静态互补,也有利于推进三者产业上的良性互动,促进产业内贸易开展。

二是能源领域。俄希望在资源开采的基础上延长产业链,降低对能源、矿产出口的依赖[25],其在对外合作中将提高能源类产品的加工程度作为重点。对此,中日两国应加强合作,通过资金、技术等参与在俄远东地区能源、矿产品生产基地和深加工基地建设,从而实现三方共赢。

三是农业领域。中日两国与俄远东地区在农产品上的互补关系呈现显著增强的态势,但是,在粮食安全重要性日益凸显的背景下,仅靠贸易获取农业资源有很大的不确定性[26]。因此,结合俄政府意欲将远东地区建成面向亚洲的粮食出口中心的规划[27],将中日两国农业上的资金、技术、劳动力优势与俄远东地区土地优势相结合,从单一的进出口转向全产业链合作,既有助于提高俄远东地区的农产品加工程度和附加值,也能保证我国更稳定地获得农产品供应。

(3) 中日俄应围绕深化区域合作的目标,加强贸易投资便利化建设

一方面,要加快以对外通道建设为核心的基础设施建设,发展物流系统和中心[28],加强航空、港口、公路对地区间商品流动的处理能力,促进油气管道和输电线路的联通,加强中欧班列合作,提升中欧班列跨境运输能力和运输效率。

另一方面,应规范各类法律法规并增加透明度,从而提高贸易投资行为的可预期性。应以国际公认的标准与惯例为基础,简化并标准化海关手续、出入境检验检疫规则、商品认证、商务人员往来签证等有关手续和程序,加强跨境电商合作。

此外,应提高中日俄跨境结算和跨境融资的便利化水平,包括简化企业收汇和结汇手续,降低收结汇资金成本;进一步丰富金融产品,允许银行为机构客户办理差额交割的远期结汇业务,满足企业既持有外币资产又防范汇率风险的需要;借助亚投行、亚洲开发银行、丝路基金等重要国际金融资本合作形式,为在俄远东地区开展合作提供更多的资金保障等。