组织双元性如何影响企业绩效:知识耦合和吸收能力的作用

2022-03-08戴一鑫胡汉清

戴一鑫, 胡汉清

(南京财经大学 国际经贸学院,江苏 南京 210046)

1 引言

双元性能力是企业兼具有效运作当前业务发展和适应未来环境变化的能力,在企业发展过程中起着至关重要的作用。组织双元性是一项复杂的系统管理工程,有学者研究发现组织双元性可能是促进企业技术本质跃迁的前因变量,帮助企业维持现有技术优势的同时为长期稳定发展奠定基础,引导企业技术跨越的方向[1]。以往很多学者们的研究均证明了组织双元性对企业行为绩效的影响作用。因此,研究组织双元性与企业绩效之间的关系具有积极的意义。数字经济时代,企业越来越需要通过耦合、重组外界的异质性知识来获取竞争优势。例如,耐克和苹果公司共同推出的NIKE+iPod品牌。可见,不同资源要素间的耦合互动,对企业生产经营活动至关重要。资源是有限和稀缺的,企业想要获取稀缺的、不可替代的资源需要付出巨大的成本。因此,企业必须拥有吸收和利用资源的能力,才能获得持续竞争优势。企业如果具有较强的吸收能力,可实现外部知识和内部知识的有效整合,从而对知识耦合程度以及企业绩效水平产生影响。由此,本研究将知识耦合和吸收能力引入研究模型,并进一步探讨两者在组织双元性与企业绩效关系间的作用。

本文研究的理论创新体现在:第一,以往研究中,组织双元性理论已经被广泛应用于战略管理、组织管理和知识管理等诸多领域,但甚少有研究对组织双元性进行进一步划分,本研究将组织双元性划分为领导双元性、结构双元性和情境双元性三类,并证明了不同组织双元性对企业绩效的影响作用,丰富了组织双元性的研究领域和范畴。第二,基于知识基础动态变化的视角,将知识耦合变量引入研究模型,探明了组织双元性对企业绩效的作用机制,为企业通过促进知识耦合实现组织双元性对企业绩效影响作用提供了理论依据。第三,引入吸收能力作为调节变量,研究吸收能力的边界作用,有助于理解组织双元性和知识耦合的边界作用条件,丰富了吸收能力理论的研究。

2 理论基础与研究假设

2.1 组织双元性与企业绩效

“双元性”第一次被应用于管理领域是在1976年,Duncan[2]认为组织应该采取必要的步骤进行组织设计,实现结构的差异化。March[3]从组织学习角度将组织活动划分为探索和开发两种活动,探索与“搜寻、变化、实验、发现”等活动相关,开发则与“提炼、效率、选择和实施”等活动相关,组织双元性被认为是“平衡探索性活动与开发性活动的能力”。Simsek等[4]的研究则是从更广义的角度出发,认为组织双元性可以涵盖企业在同一时间执行差异化甚至是竞争性战略行动的能力。

如何实现组织双元性,目前学术界广泛认同的主要有三种模式,即领导双元性(leadership-based ambidexterity)、结构双元性(structural ambidexterity)和情境双元性(contextual ambidexterity)。领导双元性强调高管团队构成和认知的重要作用,认为只有当领导清楚地感知到双元性矛盾的存在而不是忽视或否定它们时,组织才能够更好地管理和利用双元性矛盾,为组织构建竞争优势[5]。结构双元性是指通过构建“空间分离性”的双元组织结构,即同时在不同的空间设置彼此相异的结构性机制,并配套相异的文化、结构、战略和制度,分别关注开发性创新和探索性创新,以应对外部环境的渐进式和突变式变化,从而实现组织双元性[6]。情境双元性是指通过组织情境因素(包括信任、支持、绩效管理等)安排来培养员工的双元性思维能力,通过营造允许其成员自行判断什么时候应该采用哪一种思维方式的情境,从而实现组织在适应性和匹配性上的双元性[7],即通过组织情境设计来达到组织双元性的目的。

国内外相关学者们将双元性概念化组织层面的能力[8-11],使企业能够在与探索和开发相关的冲突活动间取得平衡,因而,对双元性的追求也被认为是组织取得持续创新产出的关键决定因素。Stettner和Lavie[12]的研究表明,组织利用间断式或连续式均衡来规划研发活动,将产生较高的研发效率和创新绩效,特别是资源冗余度高或组织柔性强的企业,更能有效推动相互协同活动。贯君等[11]认为组织双元性是企业能够平衡和满足不同任务或行动的能力,这种双元能力有利于知识搜寻战略与新市场需求的匹配,从而能够推动企业做出有利于长期发展的战略选择。Wang和Rafiq[13]研究认为,组织双元性与新产品开发绩效具有显著的正相关关系。肖丁丁和朱桂龙[14]的研究发现企业双元能力平衡与互动关系均对创新绩效具有显著的正向影响。由此可以看出,组织双元性与企业绩效之间存在正相关关系,这一观点也已被学术界广泛接受。据此,本文提出如下假设:

H1组织双元性对企业绩效具有正向影响。

H1a领导双元性对企业绩效具有正向影响。

H1b结构双元性对企业绩效具有正向影响。

H1c情境双元性对企业绩效具有正向影响。

2.2 组织双元性与知识耦合

“耦合”一词的概念最早源于物理学。在组织管理领域,耦合强调系统或要素间彼此作用、相互依赖的程度[15]。以往研究将知识耦合界定为企业组合两个不同领域知识元素的程度[16,17],或视为一种动态的互补关系和契合性特征[18]。本文借鉴Yayavaram和Ahuja[16],李永周等[18]的观点,将知识耦合定义为不同知识主体所拥有的不同知识元素通过动态关联、相互契合、有效互补,从而获得协同并溢出扩散的过程[19,20]。

在纷繁复杂的市场环境下,双元性可以更加敏锐地感知到组织所具有的知识资源,使组织更有效地将现有各种知识资源配置到组织的各个方面,加快知识耦合的程度。同时,在与外部组织合作的过程中,组织双元性能够系统整合供应商、制造商和顾客的知识信息,为知识耦合提供基础前提。具体来说,在资源禀赋上,组织双元性不仅促使企业高效探索利用市场知识,强化知识的紧密融合,还能够促进企业对现有知识资源的深入开发整合,提高知识资源的耦合程度。在能力水平上,组织双元性通过探索能力实现外部知识的嵌入,完成知识的解码和整合,而组织内部持续的开发能力能将外部知识转化并吸收,二者共同促进知识的积累和耦合。在环境适宜度上,组织双元性可以明显增进企业与合作伙伴之间的沟通深度与广度,实现二者之间知识信息的传递,为企业营造出便捷、合作广泛的知识环境,拓宽知识合作渠道。理论和实践的研究结果均表明,组织双元性能够对现有知识资源充分挖掘,进而实现知识耦合。据此,本文提出如下假设:

H2组织双元性对知识耦合具有正向影响。

H2a领导双元性对知识耦合具有正向的影响。

H2b结构双元性对知识耦合具有正向影响。

H2c情境双元性对知识耦合具有正向影响。

2.3 知识耦合的中介作用

资源编排理论强调对企业内外部资源的有效组合以促进资源增值,进而影响企业价值[21]。企业通过搜寻活动获取的不同领域新知识,与组织现有知识进行重组、耦合后,有利于企业淘汰旧知识,以不断改进其产品或服务。Nerkar[22]认为,知识耦合不仅有利于产生新的创意和思想,也能深化企业对原有领域知识的认知,促使企业改进产品或服务技术来进一步巩固和拓展现有市场。Dibiaggio等[23]的研究发现,当知识耦合程度较高时,企业内部对现有知识体系的理解更加透彻,更能提升所在领域技术知识的专业化程度,以整合关键资源应用于核心产品生产或服务流程中,来更好地满足现有市场或顾客的需求。于飞等[24]认为,知识耦合能够帮助企业开发新的知识组合或新的问题解决方式,从而在一定程度上避免陷入“熟悉陷阱”。Teece[25]的研究认为,知识耦合增强了企业的核心能力,并在耦合过程中实现新、旧知识的迭代和知识库的动态积累,以提炼出更有效的知识,来缩短产品生产周期,从而改善企业的运营效率。据此,本文提出如下假设:

H3知识耦合对企业绩效具有正向影响。

依据前文所述,组织双元性——领导双元性、结构双元性和情境双元性对知识耦合具有正向影响,知识耦合对企业绩效具有正向影响,可以说,组织双元性对企业绩效的作用效果是通过知识耦合来实现的。因此,知识耦合在组织双元性和企业绩效关系间起到了“桥梁”作用。据此,本文提出如下假设:

H4知识耦合中介了组织双元性与企业绩效之间的关系。

H4a知识耦合中介了领导双元性与企业绩效之间的关系。

H4b知识耦合中介了结构双元性与企业绩效之间的关系。

H4c知识耦合中介了情境双元性与企业绩效之间的关系。

2.4 吸收能力的调节作用

吸收能力是企业识别新资源的存在、理解其价值、吸收其精华并将其应用在商业目标的能力,该过程中涉及了知识与资源的识别、吸收、转化和利用。吸收能力有助于企业识别外部资源,并在吸收和应用新资源方面起着协调作用。Inkpen[26]的研究认为,拥有越强吸收能力的组织越能够正确理解和解释信息,从而获取更高绩效。

资源基础理论认为,相对于劣势资源,优势资源可以给企业带来更高的绩效[27]。企业现有资源如果与其他资源有效组合,将发挥现有资源的最大价值[28]。企业的资源越丰富,企业采纳新的资源的方式越敏捷[29]。企业的吸收能力体现在新知识的识别、评价、消化和应用过程上。新知识的识别和评价过程有助于企业确认更多有市场潜力的外部创意,筛选信息,重新界定问题,对问题进行重新分类,并利用特定企业专有知识实施产品解决方案[30],从而提升企业绩效。企业对消化和开发的外部知识进行吸收,更能利用外部环境的变化,开发适应市场需要的产品[31]。Chen等[32]的研究认为,吸收能力正向影响企业创新绩效,进而对企业的竞争优势产生正向影响。刘学元等[33],赵红岩等[34]的实证研究均发现,吸收能力对企业绩效存在显著的正向作用。同时,较高的吸收能力能够更容易获取外界知识资源,并及时消化、转化和应用获取的外部知识,提升知识耦合的作用效果,从而增强知识耦合对企业绩效的影响。据此,本文提出如下假设:

H5吸收能力正向调节了知识耦合与企业绩效之间的关系。

2.5 有调节的中介效应

依据前文的分析,领导双元性、结构双元性和情境双元性对知识耦合具有正向影响,知识耦合对企业绩效具有正向影响,知识耦合在领导双元性、结构双元性、情境双元性与企业绩效关系中起到了中介作用;吸收能力正向调节了知识耦合与企业绩效之间的关系。综合这两个方面的论述,本文进一步提出吸收能力会强化知识耦合在组织双元性与企业绩效间的中介机制,即存在有调节的中介效应。据此,本文提出如下假设:

H6吸收能力正向调节知识耦合在组织双元性与企业绩效关系间的中介作用。

H6a吸收能力正向调节知识耦合在领导双元性与企业绩效关系间的中介作用。

H6b吸收能力正向调节知识耦合在结构双元性与企业绩效关系间的中介作用。

H6c吸收能力正向调节知识耦合在情境双元性与企业绩效关系间的中介作用。

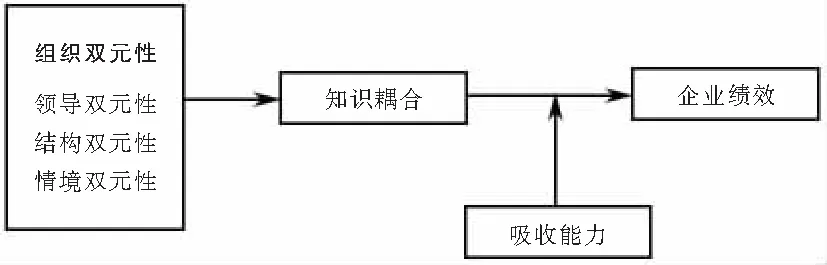

综上所述,本研究的理论模型如图1所示。

图1 理论模型

3 研究设计

3.1 数据收集

为保证调研的质量更贴近实际,本次调研问卷主要面向企业管理层发放,所涉及行业包括制造、医疗、机械等行业。问卷调研前,向调研者书面说明所获取数据仅用于学术研究,且对调研者个人信息保密。正式调研时间为2021年1—7月,因疫情影响,时间跨度较大。主要通过实地调研、微信扫码、电子邮件三种方式发放,共发放380份问卷,回收347份,有效回收320份,有效回收率为84.21%。样本企业基本情况如下:企业规模方面,100人以下94家,占比29.38%,100~500人167家,占比52.19%,500人以上69家,占比21.56%;企业年龄方面,3年及以下64家,占比20.00%,3~10年155家,占比48.44%,10年以上101家,占比31.56%;企业类型方面,国有企业110家,占比34.38%,非国有企业210家,占比65.62%。进一步,本研究按照回收方式(是否实地回收)将样本企业分为两组进行无回应偏差检验,结果显示,两组样本在0.05水平上不存在显著差异,非回应偏差问题并不存在。

3.2 变量测量

本研究所用量表均来自国内外相关文献,对于英文量表,严格遵循翻译—回译程序翻译成中文,并根据研究目的进行适当程度的修改。同时,在正式调查之前,对问卷进行了预调研,并根据预试者的意见对问卷进行相应的调整。除人口统计学控制变量外,问卷的所有变量均采用李克特5级量表度量,从1到5依次代表完全不同意、不同意、一般、比较同意、非常同意。

(1)组织双元性。领导双元性:借鉴Mom等[35]关于管理者双元的三个特征的阐述,用“企业领导者能够对一系列看似矛盾的机会、需求和目标保持敏感,并采取有效措施”等3个题项进行测量,其内部一致性系数为0.896。结构双元性:借鉴Jansen等[36]的研究,用“创新和生产活动在我们企业的组织结构上是分开的”等4个题项进行测量,其内部一致性系数为0.902。情境双元性:借鉴Gibson和Julian[37]的研究,用“我们企业鼓励员工遵守纪律,同时也鼓励员工勇于创新”等3个题项进行测量,其内部一致性系数为0.901。

(2)知识耦合。借鉴Yayavaram和Ahuja[16]的研究量表,用“企业可以实现外部知识的共享”等6个题项进行测量,其内部一致性系数为0.884。

(3)吸收能力。借鉴Lieberman和Montgomery[29]开发的量表,用“我们能快速地分析和解释正在变化的市场需求”等10个题项进行测量,其内部一致性系数为0.919。

(4)企业绩效。借鉴De Man和Duysters[38]的研究,用“相比于同行业的其他企业,本公司对于自身的企业利润率比较满意”等4个题项进行测量,其内部一致性系数为0.874。

(5)控制变量。本文选取企业规模、企业年龄和企业性质三个变量作为控制变量。企业规模以员工总数来衡量,企业年龄以企业从成立年份到2021年的年限衡量;企业类型采用虚拟变量进行测量,1代表国有企业,0代表非国有企业。

4 实证分析

4.1 信效度检验

本研究采用SPSS 22.0 和AMOS 24.0 软件进行信效度检验。结果显示,所有潜变量的一致性系数均大于0.7,组合系数CR均大于0.7,AVE均大于0.5,表明量表具有足够的测量信度。本文从内容、结构、聚合和区分四个方面检验量表的效度。首先,采用的量表均为国内外使用多次且较为成熟的量表,并根据相关领域学者以及预调研的结果进行了适当的修改,由此确保量表具有较好的内容效度。其次,各潜变量的KMO值均高于或接近0.7,Bartlett球形检验值均显著,各题项的因子载荷均大于0.6,说明量表具有较好的结构效度。再次,各潜变量的平均萃取变异量AVE均大于0.5,说明量表具有较好的聚合效度。最后,AVE的平方根均大于各潜变量的相关系数值,表明量表具有较好的区分效度。

4.2 共同方法偏差

本文采用3种方法进行共同方法偏差检验:(1)通过不同方式发放并采取匿名的方式填写问卷,并打乱题项顺序以减少填写者因心理层面因素所产生的动机性偏差。(2)Harman单因子检验,结果发现,特征值大于1的因子共有5个,且第一个因子的方差解释率为29.873%,小于Podsakoff等[39]提出的40%临界值,说明共同方法偏差并不严重。(3)观察变量间的相关系数,如果小于0.9,则可排除共同方法偏差的影响。根据相关分析结果显示,各变量间的相关系数最大为0.594。因此,共同方法偏差程度较小。

4.3 验证性因子检验

为了进一步检验变量间的区分效度,本研究进行了验证性因子检验。结果发现,六因子模型的拟合效果(χ2=691.176,df=329,χ2/df=2.05,RMSEA=0.061,CFI=0.915,IFI=0.914,TLI=0.909)显著优于其他模型(五因子模型、四因子模型和单因子模型),说明变量间具有较好的区分效度。

4.4 描述性统计和相关分析

本研究对主要变量进行了描述性统计和相关分析。描述性统计结果显示,组织双元性、知识耦合、吸收能力和企业绩效等变量的均值和标准差均在可控的范围之内,研究数据真实可靠。相关分析结果显示,领导双元性(r=0.395,p<0.01)、结构双元性(r=0.413,p<0.01)和情境双元性(r=0.198,p<0.01)与企业绩效均呈显著正相关关系;领导双元性(r=0.337,p<0.01)、结构双元性(r=0.395,p<0.01)和情境双元性(r=0.261,p<0.01)与知识耦合均呈显著正相关关系;知识耦合与企业绩效(r=0.318,p<0.01)呈显著正相关关系;吸收能力与知识耦合(r=0.227,p<0.01)、企业绩效(r=0.239,p<0.01)均呈显著正相关关系。相关分析结果为进行下一步多元回归分析提供了前提支持。

4.5 假设检验

(1)主效应检验

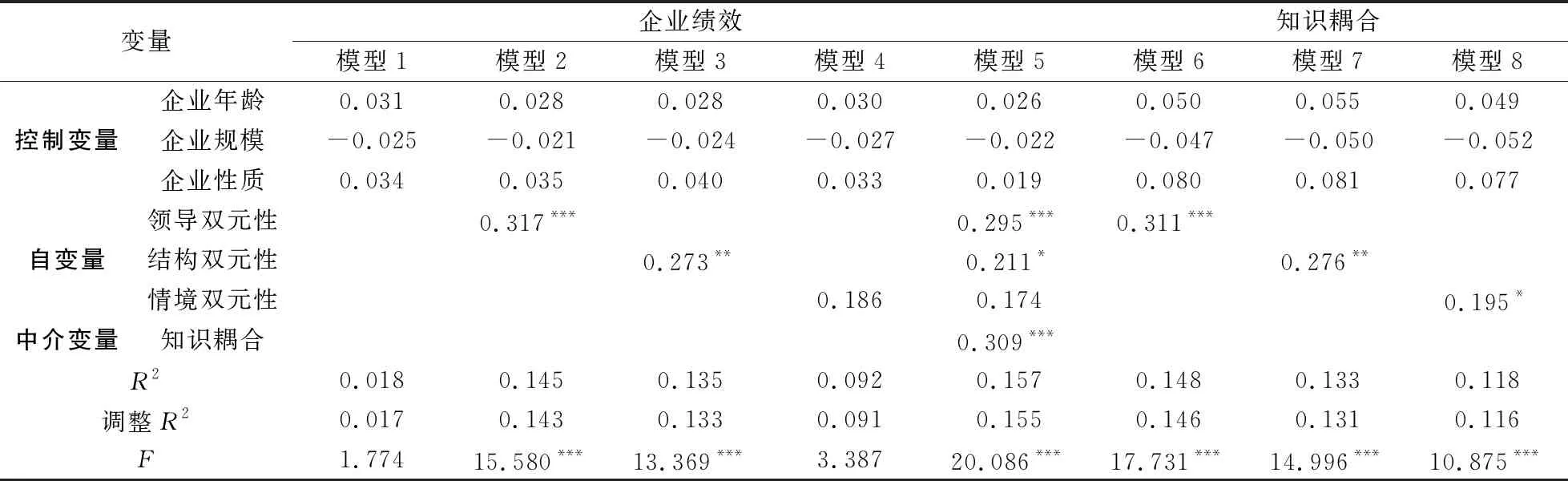

本研究采用多元回归分析方法进行相关假设检验。主效应的回归检验结果如表1所示。模型1仅包含控制变量(企业年龄、企业规模和企业性质)为基准回归模型。在模型1的基础上加入自变量后,形成模型2、模型3和模型4。由模型2可知,领导双元性对企业绩效(β=0.317,p<0.001)具有显著正向影响,假设H1a得到数据支持。由模型3可知,结构双元性对企业绩效(β=0.273,p<0.01)具有显著正向影响,假设H1b得到数据支持。由模型4可知,情境双元性对企业绩效(β=0.186,ns)的影响不显著,假设H1c没有得到数据支持。

(2)中介效应检验

中介效应的回归检验结果如表1所示。由模型6可知,领导双元性对知识耦合(β=0.311,p<0.001)具有显著正向影响,假设H2a得到数据支持。由模型7可知,结构双元性对知识耦合(β=0.276,p<0.01)具有显著正向影响,假设H2b得到数据支持。由模型8可知,情境双元性对知识耦合(β=0.195,p<0.05)具有显著正向影响,假设H2c得到数据支持。模型5为加入自变量和中介变量的全模型回归检验,结果显示,知识耦合对企业绩效(β=0.309,p<0.001)具有显著正向影响,假设H3得到数据支持。领导双元性对企业绩效(β=0.295,p<0.001)的影响依然显著,但系数相比模型2有所降低,中介效应成立,假设H4a得到数据支持。结构双元性对企业绩效(β=0.211,p<0.01)的影响依然显著,但系数和显著性相比模型3均有所降低,中介效应成立,假设H4b得到数据支持。由于情境双元性对企业绩效的影响不显著,故此中介效应不成立,假设H4c没有得到数据支持。

表1 主效应和中介效应回归检验结果

(3)调节效应检验

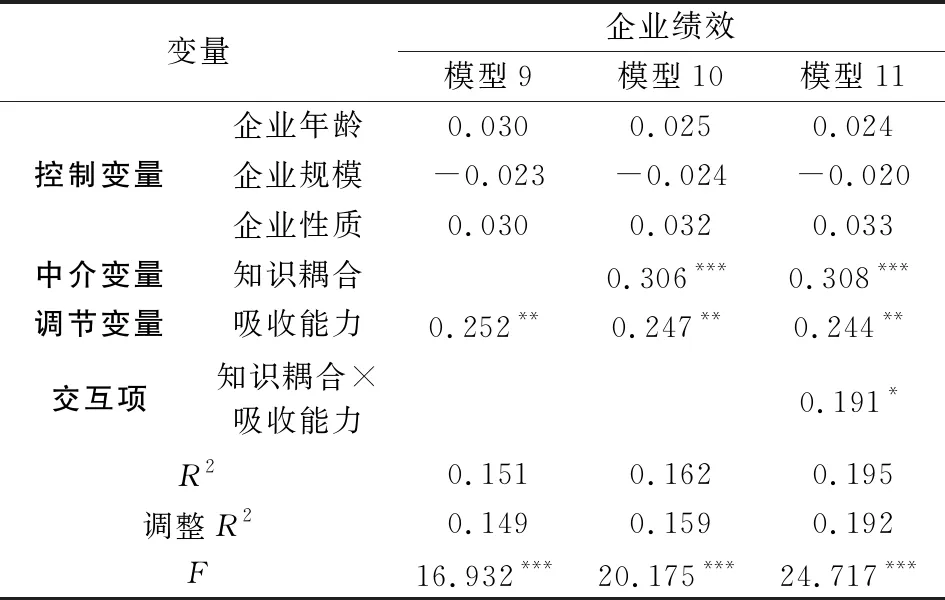

在进行调节效应回归检验之前,对交互项进行了标准化处理。调节效应检验结果如表2所示。由模型9可知,吸收能力对企业绩效(β=0.252,p<0.01)具有显著正向影响。由模型11可知,知识耦合与吸收能力的交互项对企业绩效(β=0.191,p<0.05)具有显著正向影响,即吸收能力正向调节了知识耦合与企业绩效之间的关系,假设H5得到数据支持。

表2 调节效应检验结果

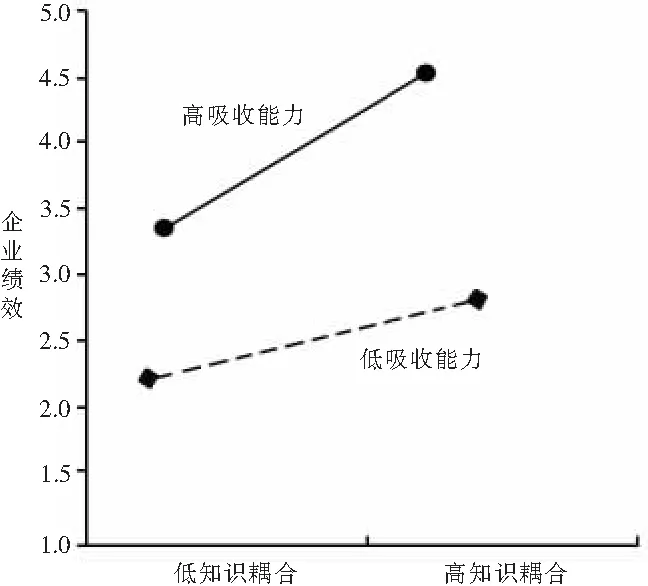

进一步,本文绘制了吸收能力的调节效应图,如图2所示。图2显示,高吸收能力所代表的实线斜率大于低吸收能力所代表的虚线斜率,即吸收能力在知识耦合与企业绩效关系间起到了正向调节效应。H5再次得到支持。

图2 吸收能力对知识耦合与企业绩效关系的调节效应

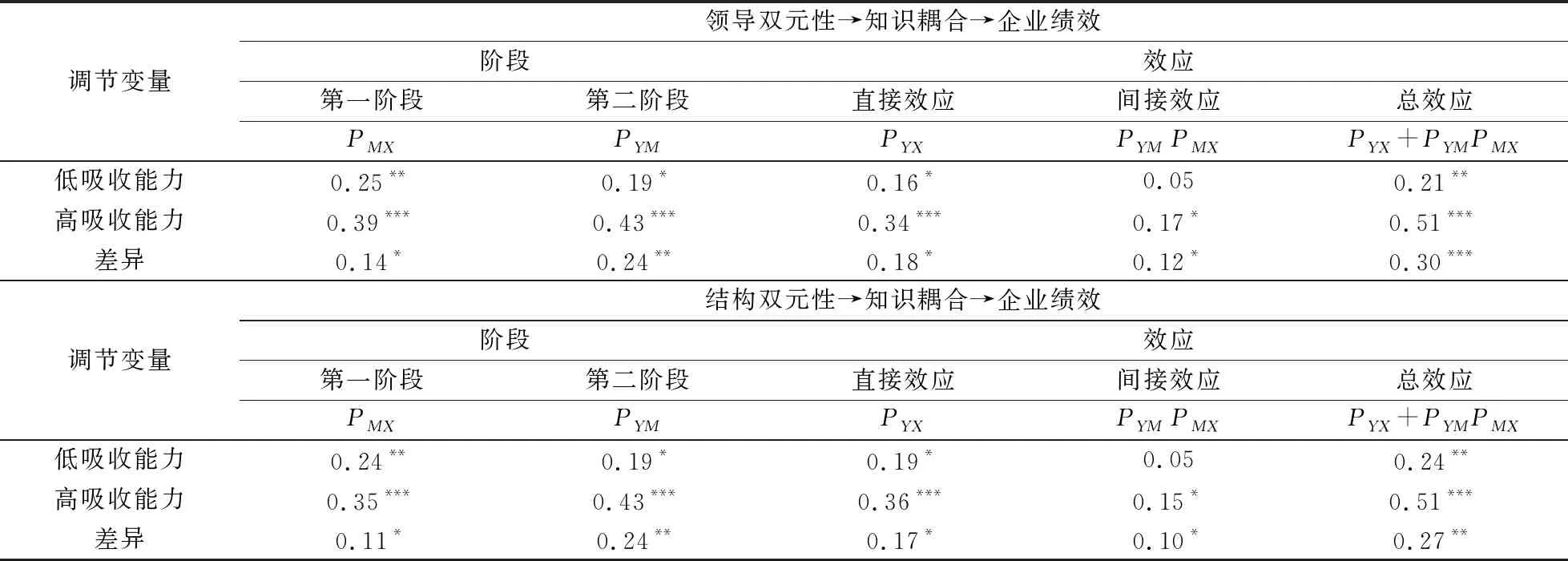

(4)有调节的中介效应检验

本文基于拔靴法(Bbootstrapping method)进行有调节的中介效应检验。分别将吸收能力分为高低(均值加减1个标准差)两组,计算结果如表3所示。由表3可知,在低吸收能力组,领导双元性通过知识耦合对企业绩效的影响不显著(β=0.05,ns),在高吸收能力组,领导双元性通过知识耦合对企业绩效的影响显著(β=0.17,p<0.05),同时两者之间的差异显著(β=0.12,p<0.05),假设H6a得到数据支持。同理,在低吸收能力组,结构双元性通过知识耦合对企业绩效的影响不显著(β=0.05,ns),在高吸收能力组,领导双元性通过知识耦合对企业绩效的影响显著(β=0.15,p<0.05),同时两者之间的差异显著(β=0.10,p<0.05),假设H6b得到数据支持。由于情境双元性对企业绩效的影响不显著,故不存在有调节的中介效应,假设H6c没有得到数据支持。

表3 有调节的中介效应检验结果

续表3

5 结论与启示

5.1 研究结论

本文基于320家企业调研数据研究了组织双元性与企业绩效之间的关系,以及知识耦合的中介作用和吸收能力的调节作用,并进一步检验了有调节的中介效应。主要得出以下研究结论:(1)领导双元性和结构双元性对企业绩效具有显著正向影响,而情境双元性与企业绩效的关系不显著。企业领导和高管团队具有双元性矛盾思维对于促进企业绩效水平提升具有积极的作用,同时,构建“空间分离性”的双元组织结构对于企业绩效也具有积极的促进作用。然而,研究结果也显示,情境双元性对企业绩效的影响不显著,这一方面可能是由于情境双元性的概念比较复杂,较难为实践部门所理解,另一方面可能是组织情境的形成周期较长且需要很大的人力资本投资,情境双元性的作用还未充分反映出来。(2)领导双元性、结构双元性和情境双元性对知识耦合具有显著正向影响,知识耦合对企业绩效具有显著正向影响,且知识耦合在领导双元性、组织结构双元性与企业绩效关系中起到了中介作用,研究结果揭示了知识耦合的“桥梁”作用。(3)吸收能力正向调节了知识耦合与企业绩效之间的关系,且正向调节了知识耦合在领导双元性、结构双元性与企业绩效之间的中介作用,有调节的中介效应成立,研究结果证明了吸收能力是提升企业绩效的有效边界条件。

5.2 实践启示

上述研究结论对企业如何通过构建组织双元性促进企业绩效提升具有以下实践启示:第一,重视组织双元性的重要作用,尤其是领导双元性和结构双元性。通过构建组织双元性获得平衡探索与开发的能力,避免因过于依赖开发而错失机会或过于依赖探索而丧失效率,这对于企业绩效提升具有重要的促进作用。第二,企业应意识到知识耦合对新旧知识组合和企业绩效的作用。一方面,企业可充分利用合作网络中的垂直联结关系,适度探索并耦合互补性知识。另一方面,企业应密切关注所处合作网络中协同伙伴的产品或市场动态,以利于获取、组合相近技术领域的知识元素,帮助企业改善内部运营活动和技术研发效率。第三,企业应提高吸收能力。吸收能力对企业未来发展和绩效水平的提升至关重要,因此,企业要避免“非在此发明”综合征,倡导开放、共享的组织文化,建立鼓励分享的组织制度,变革组织结构以此提高企业获取、消化、转化和应用外部知识的能力。同时,通过激励和培训等手段,提高现有员工的知识分享、吸收能力。