高管海外背景对企业创新的影响:来自A股上市公司的经验证据

2022-03-07魏彦杰尹飞钟娟

魏彦杰 尹飞 钟娟

【摘要]新发展理念强调企业创新是推动经济高质量发展的动力源泉,而高阶梯队理论发现管理者特征是影响创新活动的重要因素。基于此,选取2008—2020年A股上市公司高管海外背景相关数据,实证检验高管海外背景对企业创新的影响。研究发现:高管的海外背景显著促进了企业的创新投入和创新产出,并通过提高内部控制水平和降低融资约束两种中介效应助推了企业创新。进一步研究发现,高管海外背景对企业创新的促进作用在东部地区企业、非国有企业中更加明显;同时,具有海外工作经历的高管在推动企业创新方面更有效力。研究结论为企业落实创新驱动发展、提高创新能力提供了路径建议,同时也为企业优选海外管理人才提供了一定的参考标准。

[关键词] 企业创新;内部控制;融资约束;高管海外背景;高阶梯队理论

一、 引言

新发展理念的核心是创新,创新是支撑现代化经济体系的动力源泉。随着我国劳动力成本优势减弱以及资源、环境压力增大,经济发展驱动力由投资转向创新是经济实现高质量发展的必由之路。实施创新驱动发展战略,企业是主体。Romer[1]指出企业创新能够为一国的经济增长做出贡献,增强所在国的国际竞争力。Bresson等[2]学者则从不同视角探讨了科技创新的乘数效应对企业获取竞争优势的重要性。因此,深入了解企业创新的动因对有效发挥企业主体作用、提升企业竞争力乃至国家竞争力有重要意义。

高阶梯队理论认为,决策者的价值观和认知结构等异质性特征将影响企业决策过程,而创新活动作为企业重大决策,在很大程度上受到管理者特质的影响[3]。现有文献分别从高管的职业经历[4]、社会资本[5]、风险偏好[6]等方面对企业创新的影响因素进行了广泛探讨。管理者的职业和学习经历对企业创新水平有正向影响[4],丰富的经历能够带来完备的知识结构和较高协调能力,有利于企业开展创新活动;具有自信、适度风险偏好等心理特征的管理者往往在提高企业的创新水平方面发挥作用[7];同时,管理者的社会资本在一定范围内也能够促进企业开展创新活动[6]。

现有文献对管理者特征与企业创新之间关系的研究已较为丰富,但较少有文献详细探讨海外背景高管对企业创新的影响,特别是其作用机制。改革开放以来,我国海外留学人数迅速增长,政府秉持“聚天下英才而用之”的人才政策,以提升国家自主创新能力为目标,先后出台了“千人计划”“万人计划”,为高层次人才回国服务提供特殊支持,企业也越来越倾向于招聘具有海外背景的人员进入管理层。Wind数据库显示,2008—2020年上市公司的高管团队中具有海外背景的高管平均占比为0.071,聘用海外背景高管在业内已较为普遍。在此背景下,研究海外背景高管对企业创新的影响及作用机制具有重要现实意义。

基于此,本文选取2008—2020年沪深A股上市公司作为研究样本,实证检验海外背景高管对企业创新活动的影响,并验证其作用机制。本文可能的贡献在于:(1)将企业创新的动因聚焦于高管海外经历,拓展企业创新影响因素的研究视角。(2)使用创新投入和创新产出双视角来度量企业创新活动,分别将研发投入和专利申请量作为企业创新的替代变量,相对于单一使用研发支出度量企业创新的做法,双变量可以分别从“投入”和“产出”两方面更准确地考察企业创新活动。(3)通过内部控制和融资约束两条路径解释高管海外背景助推企业创新的机制,有利于企业了解和重视海外背景高管提升企业研发效能的关键途径。此外,本文还从企业产权性质、所处地区、企业规模及海外背景类型等角度进行异质性分析,为处于不同内外部环境的企业优选人才提供决策参考。

二、 理论分析与研究假设

1. 高管海外背景与企业创新

熊比特创新理论认为创新是在生产体系中引入新发现的生产要素,或将生产要素进行重新优化组合,以此建立一种全新的生产函数实现更高的价值创造。这种生产要素的“新组合”在专业知识、眼界及经验等方面对企业管理者提出了更高要求,而拥有海外背景的高管能够更好契合这一要求。

首先,具有海外背景的高管拥有知识优势,这是企业开展创新活动必不可少的关键因素。根据知識基础理论[8],海外背景高管的专业知识、创新意识和管理经验能够成为企业不可替代的战略性资源,帮助企业增强技术创新能力并持续保持竞争优势。一方面,海外经历能够为管理者带来先进知识和技能、丰富的管理经验以及开阔的眼界,在优化企业创新活动的经营决策时更有帮助;另一方面,Bebchuk等[9]的“吸收能力”理论认为,除企业已拥有的知识和能力外,企业发展在很大程度上还取决于管理者对外部知识的识别和利用能力,而这一能力受到管理者自身背景和认知的影响,韩婕珺等[10]的研究证实:具有海外背景的高管更倾向于通过提高研发投入等方式将企业外部的先进技术“内部化”,借助对外部知识的有效识别和充分利用来促进企业发展。因此,海外背景高管本身具备的丰富知识以及有效识别外部知识的能力使其能够对企业创新活动产生积极影响。

其次,海外背景高管还具备一定的社会资源优势,能够利用海外社会关系网络掌握行业前沿信息。社会资本理论强调通过人际关系获取的商业信息是难以复制的资源,能够成为企业独一无二的竞争优势[11],高管通过合作互助关系网络能够应对企业技术创新的复杂性和不确定性。林志帆等[5]发现管理人员具备的社会资本能够通过有效降低融资约束和减少知识产权侵权风险促进企业创新水平的提高。拥有海外经历的高管在海外求学或工作中积累了独特的海外社会关系网络,这使得他们与海外企业及研究机构有着紧密联系,在掌握科技前沿动态以及技术改进方面能够获得海外社会关系网络的支持,进而增强企业技术创新能力。

最后,海归高管的心理优势也能在一定程度上促进企业创新。社会嵌入理论认为创新行为受到情景因素的制约。Manso[12]指出,对失败的容忍度会影响企业的有效创新状况,董事会对失败容忍度越高,企业创新投入越多。具有海外背景的高管通常更加自信和乐观,能够给予失败较多的宽容和理解,营造出鼓励创新、持续创新的文化氛围,可以更好地促进知识交流,发挥知识溢出效应,带动企业创新活动。

根据上述三方面分析,本文提出以下假设:

H1:在其他条件不变的情况下,高管海外背景有助于企业增加创新投入。

H2:在其他条件不变的情况下,高管海外背景有助于企业提高创新产出。

2. 内部控制的中介作用

在新兴市场国家,落后的公司治理和管理能力阻碍了企业发展,落后的内部控制水平也阻碍着企业创新投入水平与创新绩效[13]。2009年,我国在上市公司范围内实施《企业内部控制基本规范》,要求公司建立与实施有效的内部控制系统,提高自身经营效率。研究发现企业内部控制的优化能够显著提高企业的创新水平[14]。在权威的《内部控制整合框架》指标体系中,“职业道德和才能”“管理哲学和经营风格”等都是内部控制体系的核心指标,这说明高管背景是影响企业内部控制质量的重要因素。对于具有海外背景的高管而言,由于许多国外企业拥有相对成熟完善的内部控制系统,他们在海外学习或工作的经历中往往会接触到此类内控知识或工作经验,他们拥有更先进的经营理念和管理哲学,所以在回国后往往能将先进理念应用于公司内部控制的实践中,规范和改善公司治理水平,加速创新投入与产出效率。

基于此,本文提出以下假设:

H3:海外背景高管能够通过提高企业内部控制水平这一中介渠道来促进企业创新。

3. 融资约束的中介作用

信息不对称是造成融资约束的根源,而企业创新活动使得资金供给者处于较高的信息不对称状态。首先,由于创新活动的非排他性特征,企业为保留其潜在竞争力通常不会将创新活动完全对外公开,这使得企业外部的资金供给者难以掌握创新活动的细节;其次,由于知识和技术具有专有性,外部的资金供给者囿于专业知识的局限,也难以对创新项目进行全面评估和专业判断;最后,创新活动从研发到商业化的周期较长,时间成本较高,其收益在短期内难以准确衡量。上述原因导致创新投资中的“柠檬市场”效应,资金供给者为应对创新活动的不确定性,将提高风险溢价,进而增加企业外部融资成本。一般认为,海外背景高管具有知识水平高、管理经验丰富等正向标签。根据信号理论,这些标签能够向资金供给者释放出积极信号,在一定程度上为外部融资提供隐性担保,这将减少信息不对称、降低资金供给者面对的逆向选择风险,进而缓解企业在创新活动中的外部融资约束;此外,海外背景高管能够通过“治理效应”有效开展内部融资,缓解内部融资约束。研究表明海外背景高管会通过加强实业投资和风险控制等治理手段抑制企业金融化[15],保证更多内部资金被用于创新活动。

基于此,本文提出以下假设:

H4:高管海外背景能够通过缓解企业融资约束这一中介渠道来促进企业创新。

三、 模型设定与变量测度

1. 样本选择和数据来源

本文选取2008—2020年中国沪深A股上市公司作为研究样本,从企业创新投入和创新产出双视角研究海外背景高管对企业创新的影响。其中,关于企业创新投入和创新产出的数据来自Wind数据库,高管海外背景数据除来自CSMAR数据库,本文还通过年报、新浪财经等网站补充了部分空缺值。此外,本文对初始样本进行了如下筛选:(1)剔除当年ST、*ST的上市公司样本;(2)剔除金融、保险类上市公司样本;(3)剔除相关数据存在严重缺失的公司样本。同时,为避免主要变量的极端值在回归过程中对结果产生影响,本文对所有连续性变量进行了上下1%水平的缩尾处理。最终得到14684个有效样本观测值。

2. 变量选取与测度

(1)被解释变量

本文分别从创新投入和产出两个角度衡量企业创新活动:关于创新投入([Create1]),使用企业当期研发支出占企业总资产的比重作为企业创新投入的代理变量;关于创新产出([Create2])的衡量现有研究多从专利数量进行考察。本文参考黎文靖等[16]的做法,以企业每年专利申请数来衡量企业的创新产出,并进行了加1取对数处理。

(2)解釋变量

本文以具有海外背景的高管占公司高管总人数的比重来衡量高管海外背景([Oversea])。借鉴代昀昊等[17]的思路,将海外背景定义为高管在中国境外的国家或地区有过学习或者工作经历,以综合反映高管个人经历对企业创新行为的影响。

(3)中介变量

内部控制([IC]),参考刘永丽等[18]的做法,本文采用迪博内部控制指数衡量企业内部控制水平。该指数包含企业内部环境、风险评估、控制活动、信息与沟通、内部监督五个指标,用主成分分析法计算,取值介于1~1000之间,能够比较全面地反映企业内部控制情况。该数值越大,表示内部控制效果越好,同时本文将内部控制指数除以100进行了归一化处理。

融资约束([KZ]),本文参考Kaplan和Zingales[19]的做法,采用KZ指数来衡量企业融资约束程度。使用企业各个年度的经营性净现金流/上期总资产([CFit/Ai,t-1])、现金股利/上期总资产([DIVit/Ai,t-1])、现金持有/上期总资产([CitAi,t-1])、资产负债率([LEVit])和托宾Q([Qit])数据,并利用数值计算和排序逻辑回归模型的方法计算出每一家上市公司融资约束程度的KZ指数,KZ指数越大,意味着上市公司面临的融资约束程度越高。

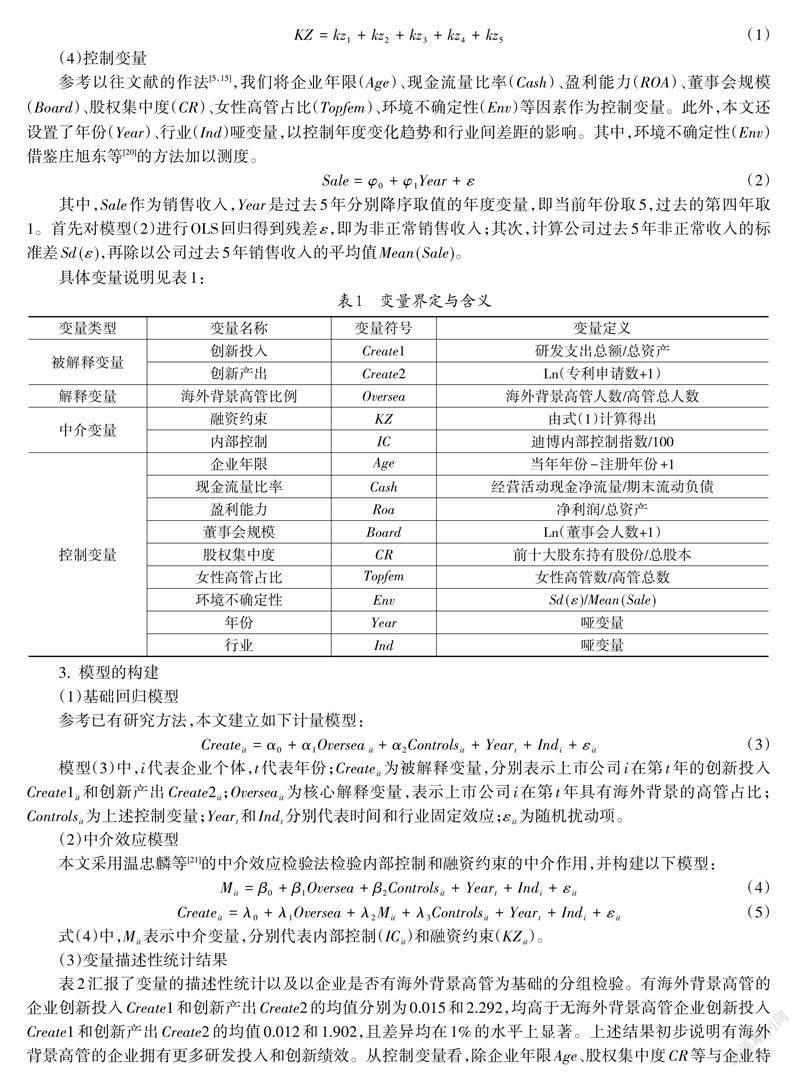

(4)控制变量

参考以往文献的作法[5,15],我们将企业年限([Age])、现金流量比率([Cash])、盈利能力([ROA])、董事会规模([Board])、股权集中度([CR])、女性高管占比([Topfem])、环境不确定性([Env])等因素作为控制变量。此外,本文还设置了年份([Year])、行业([Ind])哑变量,以控制年度变化趋势和行业间差距的影响。其中,环境不确定性([Env])借鉴庄旭东等[20]的方法加以测度。

其中,[Sale]作为销售收入,[Year]是过去5年分别降序取值的年度变量,即当前年份取5,过去的第四年取1。首先对模型(2)进行OLS回归得到残差[ε],即为非正常销售收入;其次,计算公司过去5年非正常收入的标准差[Sd(ε)],再除以公司过去5年销售收入的平均值[Mean(Sale)]。

具体变量说明见表1:

3. 模型的构建

(1)基础回归模型

参考已有研究方法,本文建立如下计量模型:

模型(3)中,[i]代表企业个体,[t]代表年份;[Createit]为被解释变量,分别表示上市公司[i]在第[t]年的创新投入[Create1it]和创新产出[Create2it];[Overseait]为核心解释变量,表示上市公司[i]在第[t]年具有海外背景的高管占比;[Controlsit]为上述控制变量;[Yeart]和[Indt]分别代表时间和行业固定效应;[εit]为随机扰动项。

(2)中介效应模型

本文采用温忠麟等[21]的中介效应检验法检验内部控制和融资约束的中介作用,并构建以下模型:

式(4)中,[Mit]表示中介变量,分别代表内部控制([ICit])和融资约束([KZit])。

(3)变量描述性统计结果

表2汇报了变量的描述性统计以及以企业是否有海外背景高管为基础的分组检验。有海外背景高管的企业创新投入[Create1]和创新产出[Create2]的均值分别为0.015和2.292,均高于无海外背景高管企业创新投入[Create1]和创新产出[Create2]的均值0.012和1.902,且差异均在1%的水平上显著。上述结果初步说明有海外背景高管的企业拥有更多研发投入和创新绩效。从控制变量看,除企业年限[Age]、股权集中度[CR]等与企业特征相关的变量外,有海外背景高管企业的盈利能力[ROA]、董事会规模[Board]、女性高管占比[Topfem]等指标高于无海外背景高管的企业,且两类企业的均值差异显著。说明有海外背景高管的企业和无海外背景高管的企业的管理者组合与经营状况存在差异。

四、 实证分析

1. 基础模型回归结果

表3汇报了基础回归模型的结果。其中,当仅列入高管海外背景[Oversea]且控制年份和行业效应时(模型1和模型3),[Oversea]与企业创新投入[Create1]和创新产出[Create2]在1%的水平上存在显著正向关系,回归系数分别为0.008和1.386;在此基础上纳入控制变量(模型2和模型4),[Oversea]与企业创新[Create]的回归系数也均在1%的水平上显著为正,表明高管海外背景对企业的创新投入和创新绩效有明显的促进作用。这与单变量检验结果一致,支持了本文研究假设H1与H2。

在控制变量中,企业年限[Age]与企业创新[Create]之间存在显著负向关系,说明随着企业年限的增加,由于市场份额趋于稳固、竞争压力减小,导致企业创新活力减弱,更倾向于稳健的经营方式;盈利能力[Roa]显著正向影响企业创新[Create],说明盈利能力更高的公司创新能力更强,更有实力增强创新投入和提升创新产出;女性高管占比[Topfem]与企业创新[Create]存在显著负向关系,这可能是由于女性高管的风险偏好程度较低,通常倾向于回避具有较高风险的创新项目;环境不确定性[Env]与企业创新[Create]存在显著负向关系,这说明当企业面临较高环境不确定时,企业管理者承担风险的意愿降低、避险意识增强,抑制创新活动;现金流量比率[Cash]与企业创新投入[Create1]在5%的水平上显著正相关、与创新产出[Create2]之间的关系不显著,一方面说明经营状况良好、偿债能力强的企业更倾向于增加研发投入,另一方面反映出创新产出具有高度不确定性,创新投入的增长并不会必然地导致创新产出的增加。

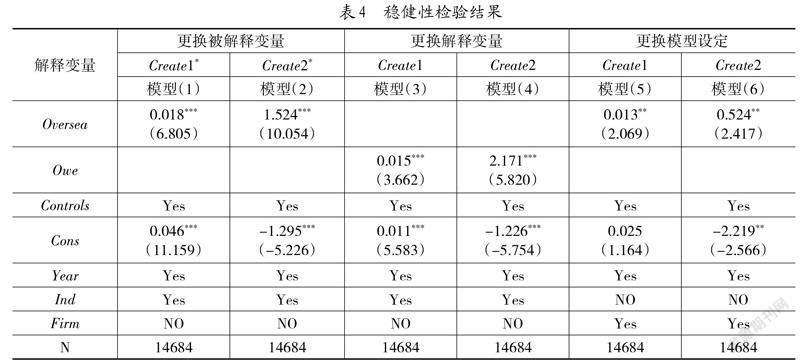

2.稳健性检验

(1)更换变量

本文采用更换变量来检验上述结果的稳健性。首先,改变创新投入的衡量方法,采用企业年度研发支出占营业收入的比重作为创新投入替代指标,表示为[Create1]*;其次,考虑到不同专利类型包含的创新成分不同,将发明专利、实用新型专利、外观设计专利按3∶2∶1的比例进行赋权,用总授予量加1的自然对数替代创新产出指标[22],表示为[Create2]*;最后,根据高管海外背景的不同类型,构建虚拟变量([Owe]),若企业高管同时具有海外工作和学习经历则取1,否则取0。

稳健性检验回归结果如表4所示,被解释变量的更换并未改变海外背景高管比例[Oversea]与企业创新[Create]*的显著正向关系(模型1和模型2);在更换核心解释变量后,海外背景高管虚拟变量[Owe]对企业创新[Create]的回归系数在1%的水平上显著为正(模型3和模型4),与基础回归结果一致,说明本文結果具有稳健性。

(2)更换模型设定

考虑到某些遗漏的企业特征变量对结果造成影响,本文参考陈仕华等[23]的做法,进一步控制企业个体效应来检验基础回归结果的稳健性(表4中模型5和模型6)。结果表明,高管海外背景[Oversea]系数在5%的水平上显著为正,说明高管海外背景会提高企业创新投入和创新产出,基础回归结果依然稳健。

(3)内生性检验

上述检验证实高管海外背景对企业创新具有正向影响,但该结果可能会受到潜在内生性问题的干扰,即创新活动较频繁、创新能力较强的企业往往具有较强的实力和较多成长机会,不仅对海外背景高管更具吸引力,企业也更愿意聘用海外背景高管。本文采用两阶段最小二乘法(2SLS)和广义矩估计(GMM)对高管海外背景与企业创新的关系进行重新检验。参考盛明泉等[24]和綦建红等[25]的做法,选取如下两个工具变量:

虚拟变量([Foreign]),若公司总部位于英国在清朝末年建立的租界地所在省份,则对该样本企业取值为1,否则为0。经查阅,清朝末年英国建立的租界地分别位于厦门、汉口、九江、 镇江、广州、威海卫、天津、上海。

虚拟变量([IB]),若某企业在2012—2016年的某一年或几年中位于拥有IB课程的国际学校省份则取值为1,否则为0。IB课程是为帮助全球3—19岁学生获得大学入学资格而开设的国际课程,其成绩被79个国家和地区的1984所国际高校承认,本文的相关数据来自IBO官方网站。

本文选取上述工具变量的原因如下:(1)由于租界地的开放、多元特征使得这些地区较早受到西方经济与文化的影响。大量商贸活动以及宗教文化传播,让当地较早地接触到西方企业经营管理方式以及西方价值观念,因此,这些地区出国留学人数比例更高,学成归来后在当地企业任职的比例也更高。(2)拥有IB课程学校的地区能够帮助海外背景高管的子女申请世界各国多所大学的入学资格,满足海外背景高管对子女的教育需求,因而这些地区对海外背景高管的吸引力更强。(3)两个工具变量不会直接影响企业的创新活动。清朝末年设立的租界地时代较为久远,而IB学校数量则属于教育范畴,二者均满足工具变量的排他性约束。

首先,本文进行了两阶段最小二乘法2SLS回归,回归结果显示海外背景高管比例对企业创新依然具有显著正向促进作用,与假设H1和H2一致,这说明在控制内生性问题后本文结论依然成立。随后,本文使用GMM估计方法(模型4和模型5),得到的系数估计值与2SLS基本一致,也支持本文假设H1和H2。此外,两个工具变量对应的F值为316.041,P值为0,表明不存在弱工具变量问题;过度识别检验的P值分别为0.119和0.159,无法拒绝所有工具变量都外生的原假设,说明本文选取的工具变量合理。

3. 中介效应检验

(1)内部控制

表6模型(1)显示内部控制[IC]与高管海外背景[Oversea]的回归系数在1%的水平上显著为正,更高的海外背景高管比例能够提高企业的内部控制水平。在第三步检验中(模型2和模型3),高管海外背景[Oversea]和内部控制[IC]均与企业创新[Create]呈显著性正向关系,表明内部控制在高管海外背景与企业创新活动的因果关系中具有部分中介效应,高管海外背景能够通过提高内部控制水平对企业创新活动产生正向影响,假设H3得证。

(2)融资约束

表6模型(4)检验了高管海外背景[Oversea]对融资约束[KZ]的影响,回归系数为负,但不显著,需要进一步通过Sobel检验来检验中介效应是否存在。检验结果显示,融资约束[KZ]与创新投入[Create1]和创新产出[Create2]的Z值分别为2.368和2.254,均显著通过了检验,表明融资约束在高管海外背景与企业创新活动的因果关系中存在部分中介效应,高管海外背景能够通过降低融资约束对企业创新活动产生促进作用,假设H4得证。

五、 异质性分析

1. 产权异质性

为验证不同产权性质下海外背景高管对企业创新的影响,本文将企业是否为国有企业与高管海外背景的交互项([SOE×Oversea])加入模型(3)进行检验,回归结果如表7的模型(1)和模型(2)所示,是否为国有企业与高管海外背景的交互项([SOE×Oversea])与企业创新[Create]的回归系数在1%的水平上显著为负,表明国有产权属性会削弱高管海外背景对企业创新的正向影响。这可能是因为国有企业作为国家经济安全的战略支柱,在经营中要考虑社会职责,会谨慎选择高风险创新项目以保证稳妥经营和国有资产保值增值,因而会在创新活动中偏向保守的经营策略。

2. 地区异质性

本文将企业是否处在东部地区与高管海外背景的交互项([Zone×Oversea])加入模型(3)进行检验,回归结果如表7的模型(3)和模型(4)所示,所处地区与高管海外背景的交互项([Zone×Oversea])与企业创新[Create]的回归系数在1%的水平上显著为正,结果表明在东部地区,高管海外背景对企业创新的正向影响效果更好。这是因为区域间经济发展水平因改革开放程度、集聚效应等因素存在差异,这种差异可能会使得海外背景高管的创新溢出效应在东部地区能够得到更大程度的发挥。

3. 企业规模异质性

本文将企业规模的中位数作为划分依据构造了虚拟变量([Scale]),规模大于中位数的企业取值为1,否则为0。在模型中引入企业规模虚拟变量和高管海外背景的交互项([Scale×Oversea]),结果如表7模型(5)和模型(6)所示,企业规模与高管海外背景的交互项([Scale×Oversea])与企业创新投入[Create1]的回归系数不显著,与创新产出[Create2]的回归系数在1%的水平上显著為正。结果表明在规模较大的企业中,高管的海外背景对企业创新投入的促进作用不明显,对企业创新绩效的正向影响效果更显著。这可能是因为大型企业本身已经具备足够高的创新投入水平,海外高管的任职能在创新绩效方面带来更大的效果。

4. 海外背景异质性

海外背景可以分为海外工作经历、海外学习经历以及兼具海外工作和学习经历三类,不同海外背景对高管的影响有所差异。拥有海外工作背景的高管会积累更多企业管理经验以及人脉资源,掌握更多专业技能,并更有能力将其运用到实践中;而拥有海外学习经历的高管则在产品技术的理论学习或是跨文化交流方面略胜一筹[25]。本文将三类海外背景高管在企业高管中所占比例[Oversea_ow](仅有海外工作经历)、[Oversea_oe](仅有海外学习经历)以及[Oversea_owe](兼具海外学习和工作经历)进行分组回归,回归结果如表8所示。

结果表明,仅具有海外工作经历的高管[Oversea_ow]和兼具海外学习经历和工作经历的高管[Oversea_owe]对企业创新活动都具有显著的正向促进作用,均通过了1%的显著性水平检验。仅具有海外学习经历的高管[Oversea_oe]对企业创新产出[Create2]有显著正向作用,但对创新投入[Create1]的促进作用不显著,这说明海外工作经历极为重要,“知行合一、学以致用”的实践过程是海外背景高管能够提升企业创新能力的关键。

六、 研究结论与启示

本文着眼于提升企业创新动力和效能,以2008—2020年中国上市公司为样本,检验了海外背景高管与企业创新活动的关系。研究发现:(1)具有海外背景的高管在企业管理中更倾向于强化创新活动,这一有利作用在创新投入和创新产出两方面都非常显著。同时,在更换变量与模型设定后,该结果依然稳健。(2)作用机制检验表明,具有海外背景的高管能够通过提高企业内部控制水平和降低融资约束两条路径对企业创新活动起到正向促进作用,内部控制和融资约束在海外背景高管与企业创新的因果联系中具有部分中介效应。(3)进一步研究发现,与国有企业相比,海外背景高管在非国有企业中对企业创新的促进作用更明显;海外背景高管在强化东部地区企业的创新活动方面具有显著效力;海外背景高管在大规模企业任职更能够提高企业的创新绩效;同时,海外背景高管的海外工作经历极为重要,兼具海外工作和学习经历的高管对企业创新的促进作用更为明显。

本研究对企业和相关政府部门都具有参考意义:第一,作为创新主体的企业应重视吸纳具有海外背景的管理人才,丰富管理层的人才类型,尤其是要重视吸纳具有海外工作经历的人才,以便充分利用海外背景高管的知识优势和海外社会资源优势。同时,为增强创新动力和效能,企业应注重引导海外背景高管在提高内部控制水平、缓解融资约束两方面充分发挥作用,给予管理者充分的自主权和支持力度,助力企业提升创新水平与能力。此外,国有企业、中西部地区企业有必要加大海外人才吸引力度,并注重优化企业发展的内部环境,最大限度提升先进管理人才对企业创新的助推力。第二,相关政府部门在顶层设计和政策层面有必要持续强化人才引进战略,拓宽“引智”范围,为企业创新提供充足的人才要素,从人才支持方面提高创新驱动力;同时,加强海外人才与国内的交流与联系,努力营造良好的人才生态环境,积极施策吸引海外人才回流以推进创新活动开展,助力高质量发展;此外,也有必要不断优化金融供给,提高融资便利程度,为促进企业创新提供更好的资金支撑,在经济金融方面为企业研发创新保驾护航。

参考文献:

[1] Romer P M.Endogenous Technological Change[J].Journal of Political Economy,1990,98(98):71-102.

[2] Bresson C D.Technological Innovation and Long Wave Theory: Two Pieces of the Puzzle[J].Journal of Evolutionary Economics,1991,1(4):241-272.

[3] Hambrick D C, Mason P A.Upper Echelons: The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[4] 何瑛,于文蕾,戴逸馳,等.高管职业经历与企业创新[J].管理世界,2019,35(11):174-192.

[5] 林志帆,龙小宁.社会资本能否支撑中国民营企业高质量发展?[J].管理世界,2021,37(10):56-73.

[6] 谢永珍,袁菲菲.董事会社会资本对上市公司创新的作用效应——基于区域冒险精神的调节[J].南开学报(哲学社会科学版),2021(5):67-81.

[7] 梁彤缨,陈昌杰.管理者过度自信与企业创新投资:融资约束和股权激励的作用[J].工业技术经济,2020,39(1):23-32.

[8] Wernerfelt B.A Resource-based View of the Firm[J].Strategic Management Journal,1984,5(2):171-180.

[9] Bebchuk L,Cohen A,Ferrella.What Matters in Corporate Governance?[J].The Review of Financial Studies,2009,22(2):783-827.

[10] 韩婕珺,郑乐凯,苏慧.管理层背景与企业全球价值链参与——来自上市公司的证据[J].产业经济研究,2020(2):16.

[11] Dai O,Liu X. Returnee Entrepreneurs and Firm Performance in Chinese High-technology Industries[J].International Business Review,2009,18(4):373-386.

[12] Manso G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.

[13] Giannetti M,Liao G,Yu X. The Brain Gain of Corporate Boards:Evidence from China[J]. Journal of Finance,2015,70(4):1629-1682.

[14] 杨道广,王佳妮,陈丽蓉.“矫枉过正”抑或“合理管控”?——内部控制在企业创新中的作用[J].经济管理,2019,41(8):113-129.

[15] 龚光明,肖冰瑜.海外背景董事与实体企业金融化[J].工业技术经济,2020,39(9):9.

[16] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[17] 代昀昊,孔东民.高管海外经历是否能提升企业投资效率[J].世界经济,2017(1):25.

[18] 刘永丽,程晨,贾涵涵.高管团队重组、内部控制质量与双元创新[J].会计研究,2022(3):93-106.

[19] Kaplan S N, Luigi Z. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J]. Quarterly Journal of Economics,1997(1):169-215.

[20] 庄旭东,段军山.社会责任承担、环境不确定性与企业投资效率——经营稳定性保险效应与异质性影响分析[J].当代经济科学,2022,44(2):15.

[21] 温忠麟, 叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[22] 權小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(1):128-144.

[23] 陈仕华,王雅茹.企业并购依赖的缘由和后果:基于知识基础理论和成长压力理论的研究[J].管理世界,2022,38(5):156-175.

[24] 盛明泉,蒋世战,盛安琪.高管海外经历与企业全要素生产率[J].财经理论与实践,2019,40(6):141-147.

[25] 綦建红,杨文慧.海外背景董事对企业出口行为的影响:增量还是提质?[J].财贸研究,2020,31(7):16.

基金项目:国家社会科学基金一般项目“‘逆全球化’下中国战略资产寻求型对外直接投资的抗压机制和回馈效应研究”(项目编号:19BJL119);安徽高校自然科学研究重点项目“中国金融市场化改革金融效率向经济效率转化机理与同步提升路径研究”(项目编号:KJ2020A0004);安徽财经大学重点科研基金项目“高管海外背景对企业创新的影响及其作用途径研究”(项目编号:XSKY22016ZD)。

作者简介:魏彦杰(1973-),男,博士,安徽财经大学国际经济贸易学院副教授,研究方向为国际金融与公司财务;尹飞(2001-),女,满族,安徽财经大学国际经济贸易学院学生,研究方向为公司财务与公司治理;钟娟(1980-),女,安徽财经大学国际经济贸易学院副教授、硕士生导师,研究方向为金融市场化。

(收稿日期:2022-08-15 责任编辑:苏子宠)