自然资本核算 推动可持续转型

——基于各国政策实例研究

2022-03-01■赵阳

■ 赵 阳

(生态环境部对外合作与交流中心,北京 100035)

全球一半以上的GDP(相当于44万亿美元的经济价值)中度或高度依赖自然界及其提供的产品和服务。按保守估计,在低收入国家,自然资本约占国家财富的50%;在高收入的非经合组织国家中,自然资本平均占国家财富的30%(World Bank,2018)。然而,人类对自然界提供的产品和服务的过度使用,已超出了自然界在可持续基础上提供这些产品和服务的能力(Dasgupta Review,2021)。世界经济论坛2020年发布《全球风险报告》,提出在全球化日益深化背景下,生物多样性丧失和生态系统退化给世界经济带来越来越大的系统性风险,亟需在三大行业部门(食物、土地和海洋利用,基础设施和建成环境,能源和采掘业)实施“可持续转型”(WEF,2020b,p.8)。2021年9月《生物多样性公约》秘书处在其发布的《2020年后全球生物多样性框架初稿》中也指出:“急需转型变革来扭转生物多样性丧失,并确保自然界的健康及复原力,以支持我们的经济、福祉和生计”[1]。鉴于衡量发展的传统手段(GDP)不但未能显示出自然界对经济的支撑作用,反而间接增强了生物多样性丧失的驱动因素,因此应从根本上改变统计方法,以推动在政府、金融和商业决策程序中,识别、计量与核算自然的价值,从而推动可持续转型。本文通过梳理归纳多国政府应用自然资本方法推动可持续转型的最新举措,进而预判未来自然资源领域的国际共识、渐进阶段和发展趋势,以期为我国科学开展自然资本核算以推动可持续转型提供参考。

1 核算经济对自然影响和依赖的成本效益

政府采取的第一个政策杠杆是综合环境经济核算。为深入理解人与自然的关系,评价生产生活、生计福祉和经济增长对自然界的影响及依赖,首先需要科学、精准的统计数据。为此,世界各国均应用自然资本核算与评估。自然资本是为人们带来利益流量的可再生和不可再生资源存量(如植物、动物、空气、水、土壤和矿物)(Natural Capital Coalition,2016)。利益流量既可以是生态系统服务(源于生态系统的惠益,如授粉、水和气候调节),也可以是非生物服务(不依赖于生态过程,而是来自地质过程,如金属、石油和天然气)。运用这些方法,能够监测社会经济的方方面面如何依赖自然资本,并提高政府在这些领域的洞察力。联合国“综合环境经济核算体系”(UN-SEEA)为各国政府提供了统一的标准化流程框架。它是一个运用与国民核算体系相适应的会计原理和结构,用来组织有关经济和环境信息的统计方法学。内容涵盖自然资源“实物量账户”“价值量账户”和“生态系统服务拓展账户”,包括每年产生的生态系统服务的实物、效益分布和货币价值,生态系统退化的成本,成本在不同利益相关方之间分担,以及生态系统服务纳入国家财富综合核算体系等。SEEA分两部分:作为国际统计标准的SEEA中央框架,侧重自然资源存量和流量;SEEA实验性生态系统核算(EEA),研究生态系统及其服务提供的范围和状况。SEEA目前仍在修订中,预计将在2022年成为通用的国际标准,并用于监测“2020年后全球生物多样性框架”实施进展。表1列举了一些国家和地区采用综合环境经济核算方法评估经济对自然界影响及依赖的应用实例。

表1 部分国家和地区采用综合环境经济核算方法评估经济对自然界影响及依赖的应用实例

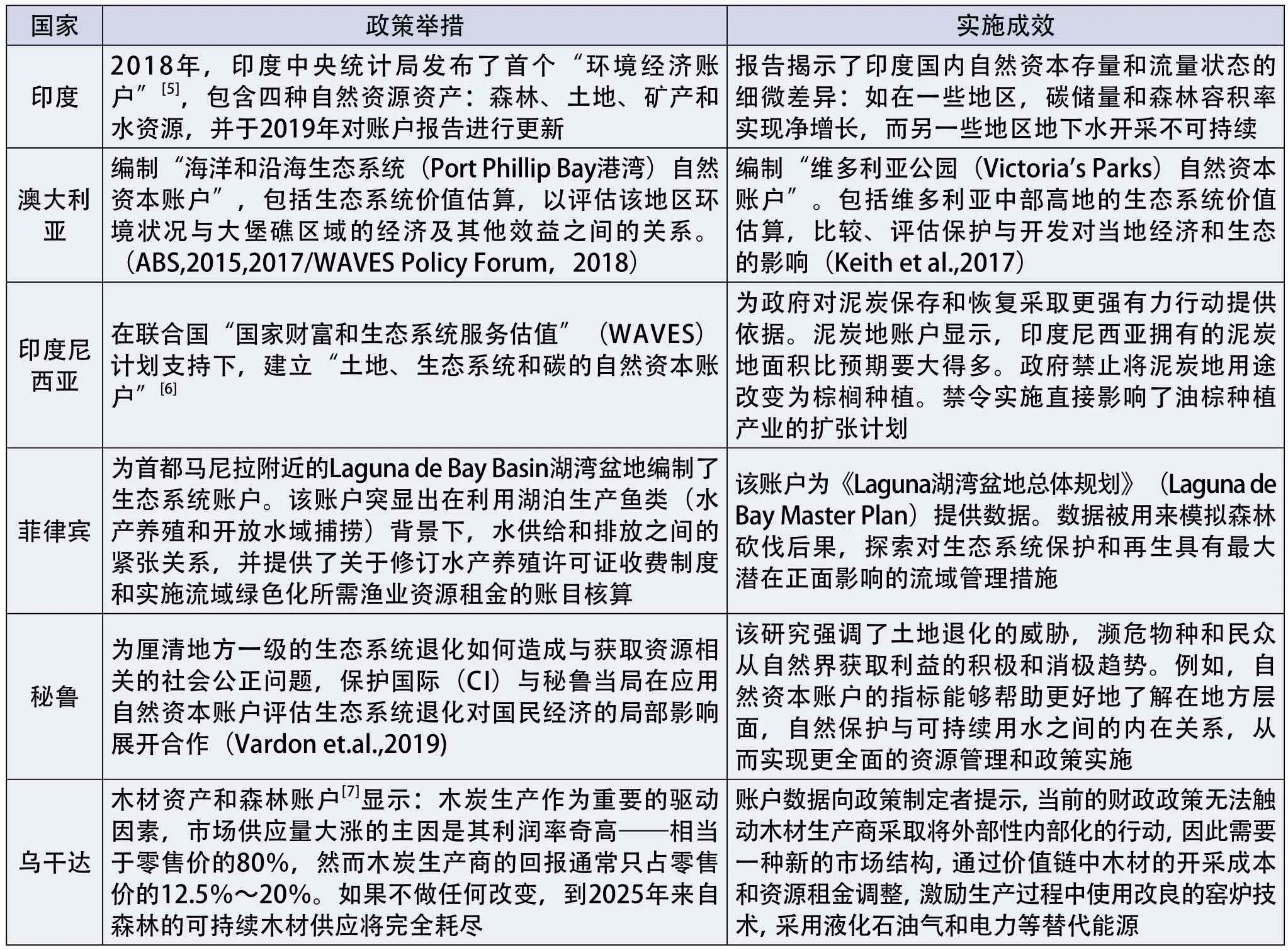

2 基于生态系统建立环境经济账户

第二个政策杠杆是基于生态系统建立环境经济账户。自然资本账户是对传统保护政策的补充。该账户应用综合环境经济统计与核算的流程方法,使用政府、金融机构和企业都能理解的语言提供有关自然资产健康状况的信息,以及用于政策权衡评估、投资目标和金融风险管理的实用数据。表2列举了一些国家基于不同生态系统建立自然资本账户,支持资源管理或经济发展的应用实例。

表2 部分国家基于生态系统建立自然资本账户为资源管理和经济增长提供支持的应用实例

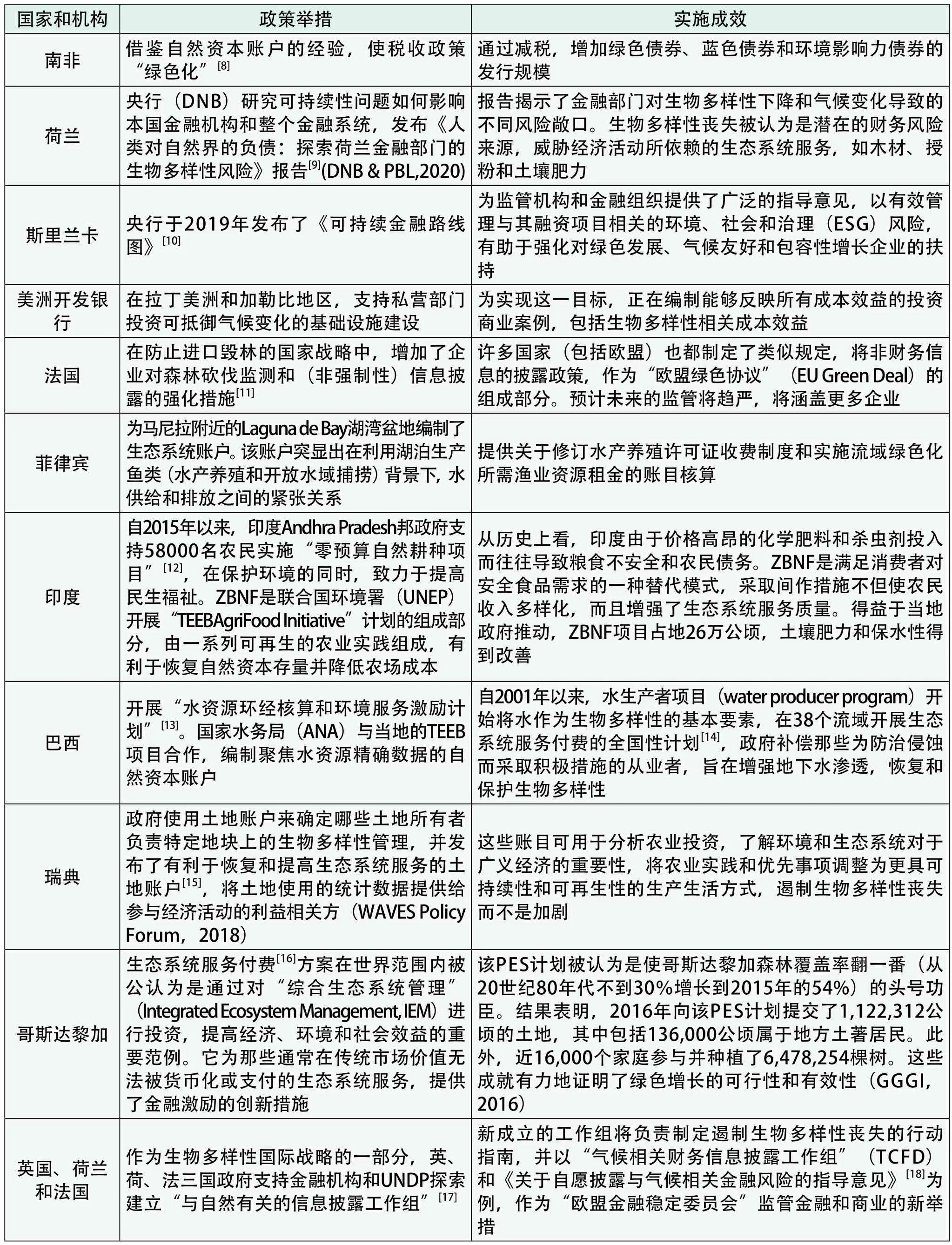

3 改革补贴和金融激励以推动行业转型

改革补贴和金融激励是第三个政策杠杆,能够降低相关行业生产对生物多样性的负面影响。例如,改革对生物多样性有害的产业补贴政策,改善公共和私营部门的投资风险管理。同时鼓励金融创新,增加对生物多样性保护的资金投入。例如,鼓励绿色投资,支持基于自然的气候变化解决方案,提倡自然基础设施开发,推动实施生物多样性影响抵消机制等。表3列举了一些国家和机构借鉴自然资本账户经验,优化激励机制,促进行业可持续转型的应用实例。

表3 部分国家和机构借鉴自然资本账户经验优化激励机制以促进行业转型的应用实例

4 将自然的价值融入决策程序

第四个杠杆是将自然的价值融入决策程序。在所有政策中纳入对生物多样性多元价值的考量,为实现碳中和、自然正向和社会公平的经济环境提供动力源泉,这需要具备对人与自然关系的深刻洞察力。若无主流化,人类将无法“逆转生物多样性丧失的曲线”(Leclère et al.,2020)。《生物多样性主流化长期方法草案》和随附的行动计划草案已证明:生物多样性丧失、气候变化和公正缺失等诸多挑战只能统筹解决(《生物多样性公约》,2020b/c)。表4列举了一些国家对自然资本开展定性定量和货币化核算,并纳入政策制定的应用实例。

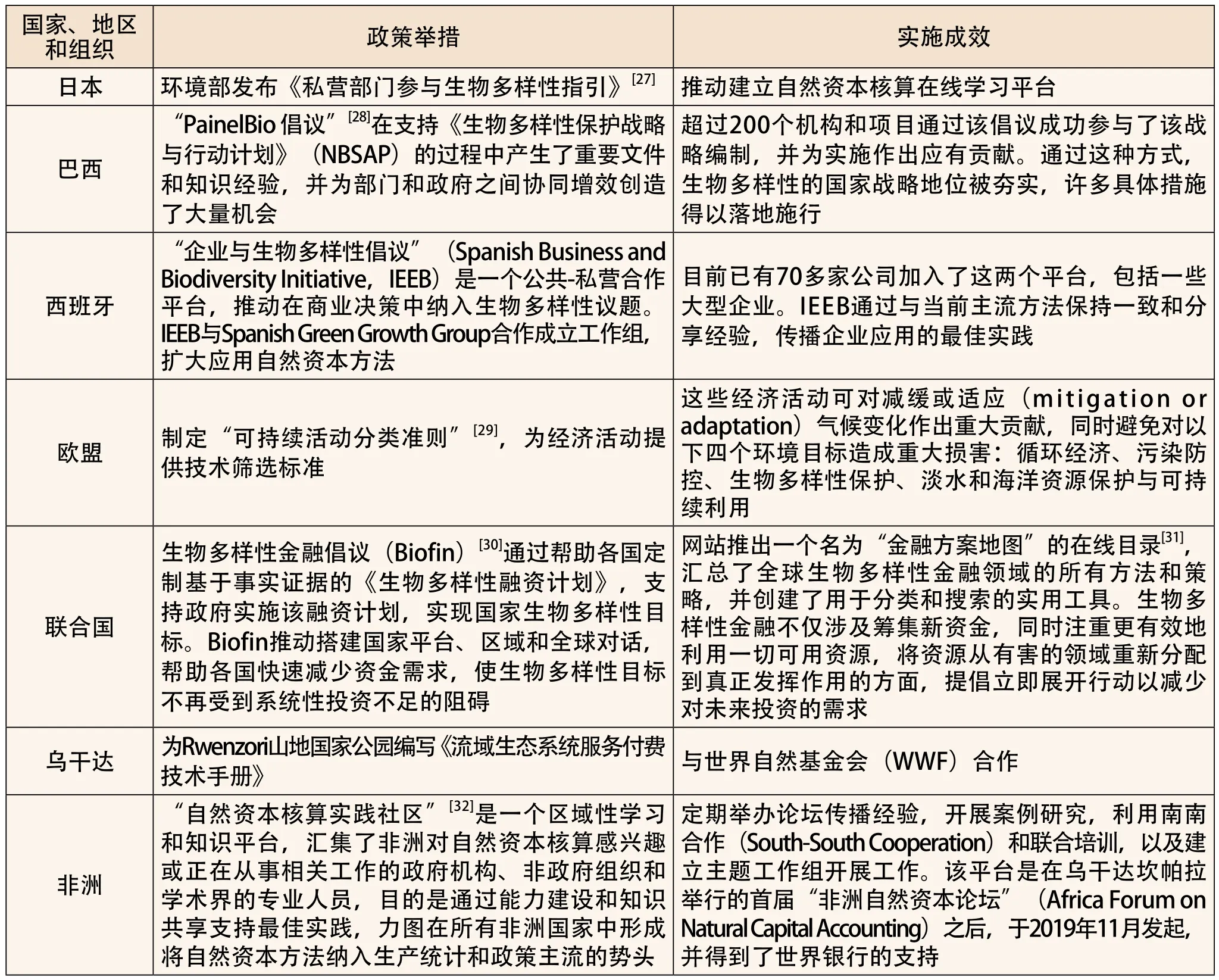

5 赋能使全社会行动起来

如果所有利益相关方都具备知识、能力和权利并共同努力,那么前四项措施的杠杆效应将更为有效。提高所有行为者——政府、企业、金融机构、学术界、标准机构、非政府组织和个人关于评估其对自然界影响和依赖的意识及能力,是将自然的价值纳入所有决策和行动的基础,这可以视为第五个政策杠杆。表5列举了国际社会在不同部门和层面开展自然资本应用的实例。

表5 国际社会在不同部门和层面开展自然资本核算的应用实例

6 分析与建议

通过对以上实例的系统梳理,可知五个政策杠杆对实施顺序或优先性并无要求,这些措施也不是在所有情况下都能奏效,但是协同增效往往来自组合应用,而且效果随着不同部门行业、工商企业和地区转型的进展差距而有所不同[33]。更多启示则来自对未来自然资源领域发展趋势、渐进阶段和国际共识的判断。

6.1 将自然构筑为储存并向人类提供价值的一种资产

在统计层面,纳入生物多样性为生产生活提供产品和服务,提高生态韧性和资源承载力、缓解与适应气候变化所提供的综合价值。将环境投入视为一种能够产生持久社会回报的“战略投资”,而不是降低组织绩效的“成本负担”。相关举措包括我国的“生态系统生产总值”(GEP)、英国的《自然资本议定书》(NCP)、欧盟的《环境核算通则》(eGAAP),以及联合国的《生态系统和生物多样性经济学》(TEEB)和《综合环境经济核算体系》(UN-SEEA)等标准化流程及方法学。通过支持企业评估对自然界影响和依赖的成本效益,并将公共-私营部门的经验结合起来,政府能够推广综合环境经济核算的应用范围。

6.2 将生物多样性根植为使资产更具生产力和恢复力的基本属性

在政策层面,强化生物多样性与生计福祉关联,与经济发展挂钩,与气候变化协同。赋予作为管理本地自然资产责任主体的地方政府更多权利,使其有能力对生态保护与资源开发进行科学的权衡决策,但同时也要有来自上级的考核和监督。英国的举措是制定《绿皮书》,中央政府以此评估地方生态环境政策,分析《国家绩效框架》关于生态韧性与自然资本增值的协同指标。纳米比亚在将自然价值纳入国家财富综合核算体系后,撤销了将土地用途转为农业生产的决定,设立野生动物保护区发展旅游业。欧盟在发布的“可持续活动的分类标准”中,除了缓解和适应气候变化,还纳入了自然资本和循环经济指标。

6.3 将生态系统视为解构自然资产,使其价值量化的多种形式,如森林、土地、水资源和矿产账户

在技术层面,自然资产账户往往需要基于特定生态系统而建立,如乌干达水账户、危地马拉森林账户、澳大利亚大堡礁和菲律宾Laguna湖湾盆地生态系统账户等。印度尼西亚基于热带雨林和泥炭地具有生物多样性应对气候变化(碳封存)的价值核算,对棕榈种植用地转换作出禁令,影响了油棕产业的扩张计划。博茨瓦纳根据农业用水量占全国用水总量的45%但对GDP贡献仅为2%的水资源核算结果,重新布局产业,规划了多样化的经济增长结构。摩洛哥建模分析比较投资人工堤坝与红树林滩涂保育,发现自然基础设施的造价和运维成本更低,产生的综合社会环境和经济效益更多。考虑到折旧与贴现,时间越长,基于自然解决方案的综合效益就越显著。

6.4 将自然资本作为促进转型的评估方法,核算经济对自然依赖和影响的成本效益

在应用层面,自然资本作为跨部门(政府、金融和企业)通用语言,提供评估经济对自然影响及依赖的定性定量和货币化工具。自然资本核算是使用会计学方法估算生态系统以实物或货币形式产生的服务流量,以显示环境对经济的贡献,以及经济对环境影响的数据汇编过程,从而为“以发展促进保护,以保护优化发展”的权衡决策提供数据及依据。相关举措包括欧盟制定《可持续活动分类准则》和《环境核算通则》(eGAAP),为经济活动提供技术筛选标准。这些活动可贡献于减缓或适应气候变化,同时避免对循环经济、污染防控、生物多样性保护、淡水和海洋资源保护与可持续利用等四个目标造成重大损害。荷兰在北海自然资本账户实物量数据基础上,对生态系统服务流量的价值量作出新的科学估值,从而优化了北海渔业开发许可证的时限和范围。乌干达为合理开发湿地而采用自然资本核算的方法,以确保生态系统健康和复原,能够持续为居民生计和福祉提供食品生产、淡水供给和生态旅游等服务。