运用重点税源企业数据编制景气指数的探索

2022-03-01杨华丹

◎文/杨华丹

税收大数据具有独特的价值和优势,随着税收征管改革的深化发展,其应用范围不断拓展。重点税源是经济发展和税源建设的支柱和主导。作为税收大数据的重要组成部分,重点税源数据能够反映重点税源整体运行情况和规模质量。通过探索利用重点税源企业数据编制运行景气指数,综合反映重点税源乃至整体税源的发展现状和未来趋势,既有利于把握税源变化规律,预测收入整体走势,也能从税源角度反映整体经济运行状况,从而为提高组织收入工作质量和促进经济社会发展提供决策参考依据。

一、重点税源景气指数的编制意义

经济决定税源,税源产生税收。因此,税收是经济发展的“晴雨表”。重点税源企业是社会经济发展的基础和支柱,因对经济总量和税收收入的高贡献率,其生产经营变化趋势能折射出经济发展特点,也能决定税收产出规模。重点税源景气指数研究是以税收数据为依据,从税源税收角度选取具有关联性、代表性的指标,形成综合量化指数,通过企业税源运行变化情况反映税收收入和经济运行趋势和特点。

(一)重点税源企业数据构成

重点税源企业数据主要包括直接税、间接税等各类税收入库数据,反映企业财务状况和经营成果的财务数据,覆盖经济活动各个领域、直接体现生产经营购销的增值税发票数据,体现企业纳税申报明细的申报表数据,企业的主要产品信息和定性调查问卷的调查数据等。

(二)重点税源景气指数涵义

重点税源景气指数运用经济景气循环理论和景气指数编制方法,从先行指数、一致指数两个层面,选取具有关联性、代表性的指标,以构建综合量化的指标体系为基础,采用科学的指数合成方法,编制能够全面反映企业特别是重点税源企业运行发展情况的综合指数。其中一致指数反映当前企业微观经济税源基本走势情况,先行指数反映企业未来生产经营预期的变化情况,参考先行指数能够对下期的生产经营形势和纳税情况进行预测。

(三)重点税源景气指数作用

从加强组织收入工作的角度看,通过重点税源景气指数可以动态掌握重点税源变化情况,有利于税务机关强化对税源税收的掌控管理;从服务宏观经济决策的角度看,依据重点税源景气指数可以反映重点税源运行的趋势和特点,掌握企业的经济行为和经营预期,为预判宏观经济发展方向提供参考依据。

二、重点税源景气指数的编制方法

重点税源景气指标依据宏观经济学基本原理,在指标的选取上使用定量与定性相结合的分析指标,对指标进行标准化处理,最终合成景气指数。

(一)重点税源景气指标的选取

重点税源景气指标的选取应遵循科学规范性,能反映税收经济关系特征、规律和影响,同时还要充分考虑数据的可获得性和连续性,经过筛选分别确定定量与定性指标。

1.定量指标

(1)成长发展指标反映企业在持续进行生产经营活动时,不断增加其竞争实力、增强企业获得感、提高企业知名度的能力。通常包括:营业收入、资本积累、财务成果等指标的增长。例如营业收入增长率、资产增长率、发票销售额增长率、职工人数增长率、人均营业收入增长率等。

(2)经营效益指标反映企业利用其所拥有实际经济资源创造经济效益的指标,最为直接的标志就是获得利润的能力,同时这一能力也直接影响着税收收入。包括销售利润率、资本金利润率、资产利润率、利润总额增长率等。

(3)营运能力指标表现企业在实际生产经营过程中充分运用自身资源的效率。企业盈利水平、发展进步能力以及市场占有率很大程度上取决于企业的营运水平。主要包括应收账款周转率、存货周转率、总资产周转率、流动资产周转率等。

(4)偿债能力指标是企业的资产在偿还企业各种负债时所具有的能力。包括资产负债率、财务费用率、流动比率、产权比率等。

(5)创税能力指标是指企业在既定税收制度下,从事经济活动依法缴纳税款的能力,企业的纳税额通常作为衡量企业经济实力、体现社会贡献力的重要指标。包括资产税收产出率、营业收入税收产出率、税收收入增长率、人均税收收入增长率等。

(6)发展潜力指标是企业具有长期可持续发展潜力的指标,反映企业在市场空间中的未来发展趋势。包括当年新增固定资产增长率,研发费用支出增长率、高新技术产业营业收入增长率、长期股权投资增长率等。

2.定性指标

包括行业本期/下期生产经营状况、企业本期/下期生产经营状况、下期营业收入情况、下期盈利企业利润总额情况、本期/下期固定资产投资情况、本期/下期进口货物情况、本期/下期出口货物情况、下期实现税收情况、全年税款预计等。

(二)基准指标、基准循环的确定

税收是经济运行的成果体现,因此税收发展速度是最能反映主体税源税收产出的发展变化及趋势的指标。因此,以税收发展速度作为基准指标,将其他指标与基准指标进行比较。以税收发展速度变化曲线作为基准循环,准确地定位基准曲线上的各个拐点,观测其他指标变动曲线循环趋势及波动状态、波动幅度是否一致。

(三)先行指标和一致指标的确定

对数据进行标准化处理,将各类型的数据转换成同一个数量级后使数据指标具有可比性,采用时差相关分析法(利用指标相关系数原理)和K-L信息量方法(依据基准指标及其他指标的概率分布来判断),确定先行和一致两类指标,共同组成税源景气指标体系。

(四)税源景气指数的合成

首先为重点税源景气指数指标体系中各指标赋权,然后采用合成指数方法,将各指标变化率进行合成计算出合成指数。在进行景气指数的合成时,需要对先行指数和一致指数分别设定权重。通过计算得出先行指数和一致指数综合指数权重分。

(五)重点税源景气指数测算结果的解释

研究中设定的指标权重总和为1,各个指标数值均设定在[-1,1]范围内,所以最终的综合税源景气指数计算结果为在[-1,1]之间。为了使数据较为整齐不出现负数,综合景气指数在计算的基础上乘100再加100,最终税源景气指数在0~200的范围内进行波动,税源景气指数越接近于200,反映税源景气指数越趋于景气区间,税源税收下行的风险越小;综合景气指数越接近于0,反映税源景气指数越趋于不景气区间,税源税收下行的风险越大。

三、重点税源景气指数的编制实践

天津重点税源企业数量占天津企业总数不足1%,但贡献了天津八成以上的税收收入,其税收走势与天津整体税收走势基本吻合,其运行态势也可以基本反映天津整体经济税源的运行状况。本文选取2018—2020年连续三年纳入重点税源监控的企业数据为研究对象,编制重点税源景气指数。

(一)重点税源景气指标的确定

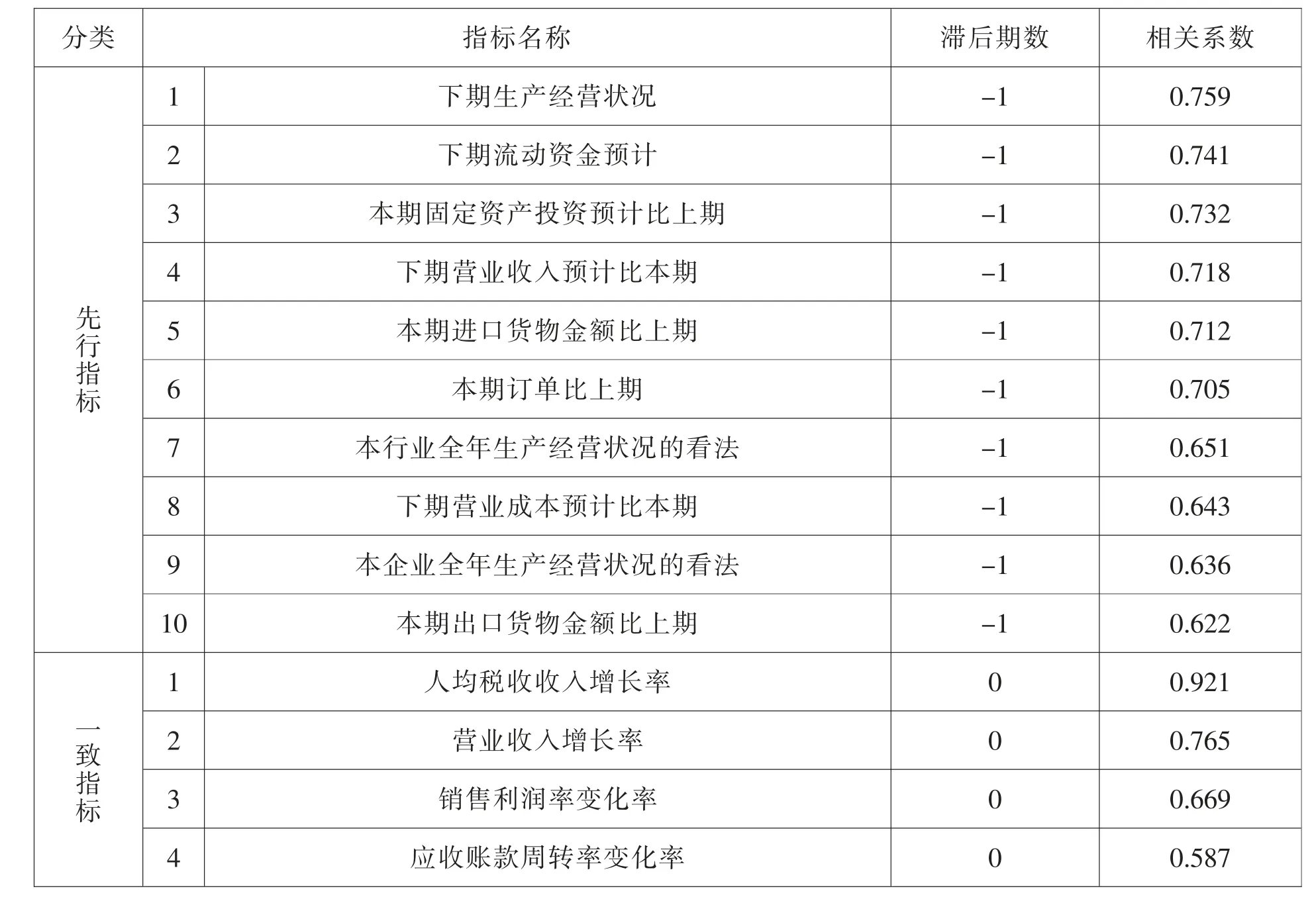

依据天津重点税源企业数据,运用以上指数编制方法,最终确定了10个先行指标和4个一致指标,共同组成税源景气指标体系(见表1)。

表1 重点税源景气指标体系

(二)重点税源景气指数的合成

选取层次分析与经验结合的方法作为税源景气指数指标体系指标间赋权方法,然后将各指标变化率进行合成计算出合成指数。通过计算得出先行指数和一致指数权重分别是0.62、0.38。

综合指数计算公式如下:CI(t)=0.62×CI(t)1+0.38×CI(t)2,CI(t)为 综 合 指 数,CI(t)1为 先 行 指 数,CI(t)2为一致指数。

(三)重点税源景气指数测算结果分析

1.景气指数测算结果

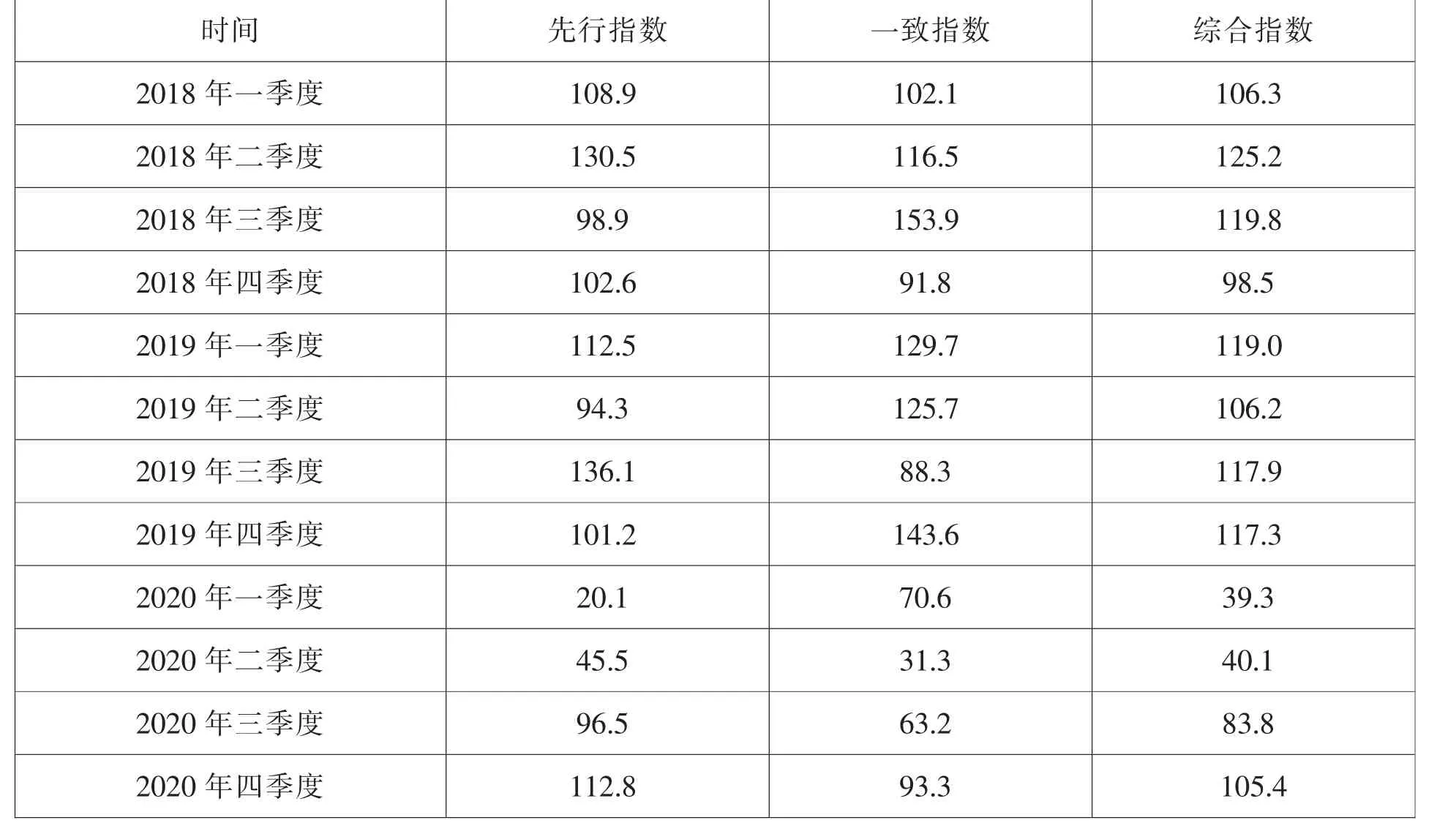

利用2018—2020年重点税源企业指标,测算得出重点税源的一致指数、先行指数和综合指数景气值(见表2)。

表2 重点税源景气指数

从图1可以清楚地看出,先行指数变化曲线明显快于一致指数,领先时间基本保持在一个季度左右,可以对一致指数的变化提前给出警示信号,为判断重点税源乃至整体税源的变化走势提前指明方向。

图1 重点税源景气指数变化图

2.景气指数与税收收入增幅对比

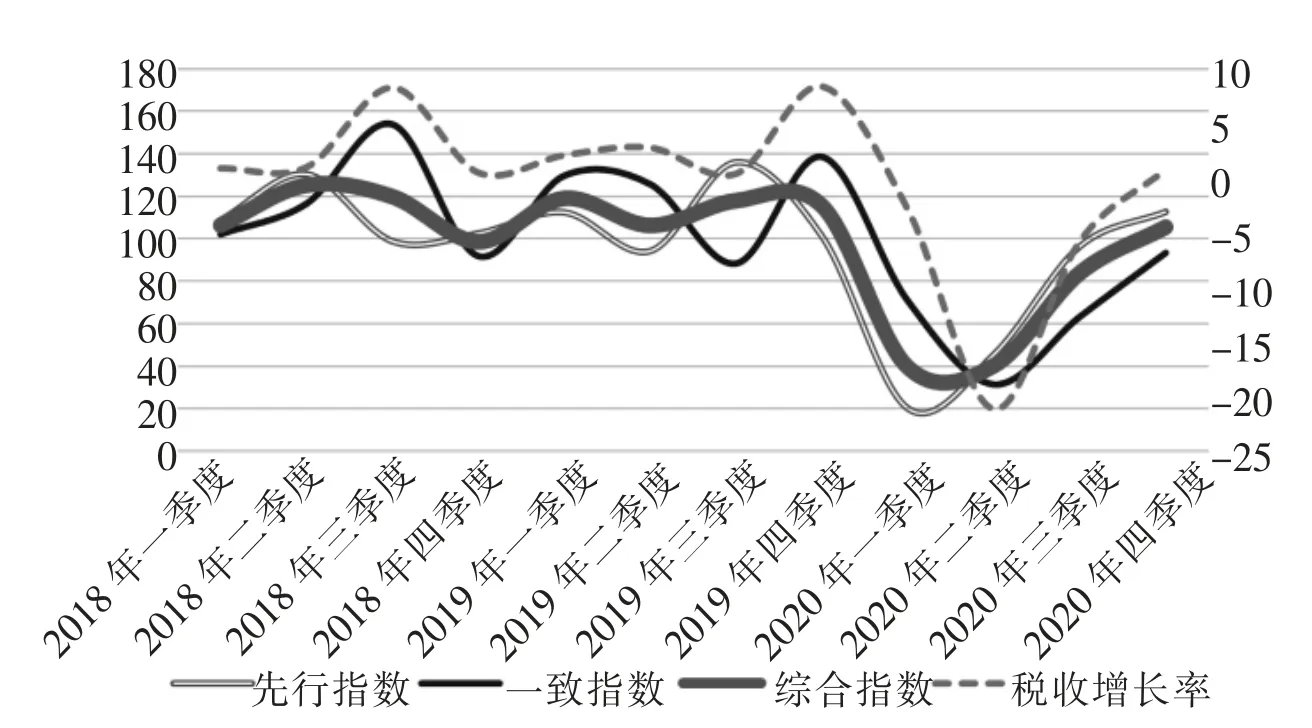

根据重点税源景气一致指数、先行指数和综合指数,与天津税收收入增幅情况对比(见表3),绘制出图2。

表3 重点税源景气指数与税收增长对比

从图2可以看出,税源景气指数与税收收入走势基本一致,2020年新冠疫情发生后,天津宏观经济形势受到较大影响,税收收入下行,税源景气指数下降明显,2020年中开始,受到国内疫情形势好转及复工复产持续推进的影响,天津宏观经济形势企稳向好,税收收入逐步恢复到疫情前水平,税源景气指数上升明显。

图2 重点税源景气指数与税收增长变化图

(四)重点税源景气指数的实践意义

通过对比重点税源景气指数与天津GDP现价增速之间关系,可以验证重点税源景气指数与经济运行之间存在匹配关系,如图3所示。从图3可以看出,税源景气指数与GDP走势基本一致,先行指数也基本上领先GDP一个季度左右。

图3 重点税源景气指数与GDP增速变化图

因此,重点税源景气指数能够在一定程度上反映经济税源基本情况,可以为预判经济走势和税收变化提供参考依据,进而为制定经济决策和组织收入措施提供数据支撑。景气指数曲线在不同时期出现的拐点和苗头性倾向,能为预判整体经济税源的变化提示预警,进而能预测整体税源的变动走向及趋势,支持相关部门提前预知税源经济动向。

当然,目前重点税源景气指数编制也存在一些客观问题。例如本文选取了2018年至2020年间12个季度的经济税源数据,时间跨度较短,尚不能完整反映经济及税收波动的周期变化情况;选取层次分析与经验结合的方法对税源景气指数指标进行赋权,赋权方法是否科学有待进一步论证;宏观政策调整、税制变化等多种因素对景气指数编制也会有所影响。