考虑双第三方回收的低碳建材再制造风险闭环供应链协调性研究

2022-02-28陈琳琳张致尧姜晓莉张一凡

陈琳琳, 冯 晨, 张致尧, 姜晓莉, 张一凡

(1. 山东理工大学 管理学院, 山东 淄博 255000; 2. 华中农业大学 资源与环境学院, 湖北 武汉 430070; 3. 山东淄博实验中学, 山东 淄博 255000; 4. 中国地质大学(北京) 经济管理学院, 北京 100083)

建筑业作为国家经济的主要产业之一,对国内生产总值的增长做出了贡献。由于在基础设施、建筑、能源和交通领域的投资不断增加,全球建筑行业实现了快速增长。同时,建筑废弃物(建筑垃圾)也随之增加,造成环境污染,建筑废弃物的回收再利用变得尤为重要。从20世纪80年代起,澳大利亚墨尔本和悉尼等城市开始利用再生骨料,德国将再生混凝土大量应用于公路路面工程。荷兰是最早开展再生混凝土研究和应用的国家之一,对建筑废弃物的再生利用十分重视。在中国,随着环保和资源回收利用意识的增强,建材供应链由原来“生产→建造→使用→废弃”的发展模式也逐渐转变为“生产→建造→使用→拆解→回收利用/再利用”的循环发展模式,建材行业的回收再制造成为一个重要发展方向和增长点。

紧跟发展模式的转变,许多学者开始将供应链思想应用到建筑工程管理中,建材供应链成为新的研究方向,并得到了越来越多学者的关注[1]。范超[2]认为建材供应链的全过程中要始终落实节能环保理念,综合考虑经济、社会、资源再利用和可持续发展等因素。Shi等[3]构建了一个正向物流和逆向物流相结合的闭环供应链,对建筑和拆卸材料的回收再利用进行了分析研究。黄丽等[4]对由一个建材制造商、一个建材零售商与一个第三方回收商组成的完全信息条件下的三级闭环供应链系统进行了分析研究,探讨了其运作规律。贾晓霞[5]从回收质量不确定性角度,分析了由一个制造商、一个零售商和一个第三方回收商组成的再制造闭环供应链的运作规律。本文主要是从分析低碳建材闭环供应链运作风险影响因素(建材回收商竞争、碳排放、风险规避等)的角度,探讨其运作规律,设计其协调机制。

在考虑双第三方回收商竞争对风险闭环供应链的影响方面,Li等[6]构建了两个具有竞争优势的上游供应商和一个跟随下游制造商的闭环供应链模型,并通过成本分担合同对供应链进行协调。李辉等[7]研究制造商竞争和零售商竞争对不同供应链结构决策的影响。He等[8]以具有竞争性回收的闭环供应链为研究对象,分析了回收效率以及顾客的回收行为对供应链的影响。Tang等[9]建立了竞争市场下的再制造闭环供应链模型,探讨了绿色举措对消费者购买意愿的影响。

在考虑低碳减排、风险规避对风险闭环供应链的影响方面,吕宝龙等[10]提出,为应对碳税政策,制造商可对产品进行低碳技术投资来提升产品的绿色度水平。路正南等[11]构建了由制造商、零售商组成的两级再制造闭环供应链模型,研究了在碳税政策约束下的闭环供应链定价问题。史成东等[12]分析研究了碳减排能力、碳税、竞争系数等参数对供应链的影响作用。王娜和张玉林[13]探讨了碳税政策对闭环供应链定价决策的影响。聂佳佳等[14]研究了风险规避和碳税对制造商低碳竞争策略的影响。张铃铃等[15]通过深入研究回收再制造中回收质量不确定的问题,并结合碳税政策讨论两级闭环供应链的定价决策问题。

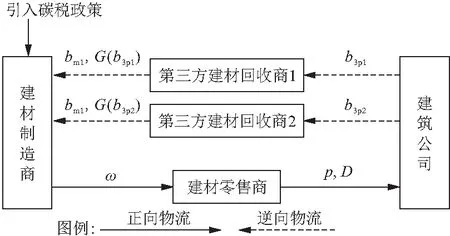

综上所述,许多学者对建材供应链进行了探讨,但大部分研究是在确定性市场情景下,而且没有考虑竞争因素,对于低碳减排影响因素也考虑较少。本文拟在以上研究基础上,综合考虑多种因素,对建材回收再制造闭环供应链的风险性进行研究。本文的主要贡献有以下三点:一是对于第三方建材回收商加入了竞争者,同时考虑碳排放量、碳税等因素,构建了碳税政策下双第三方回收低碳建材再制造风险闭环供应链模型(图1,图中变量解释见下文);二是分析不确定性市场情景下考虑风险规避对低碳建材再制造风险闭环供应链的影响;三是设计收益共享契约协调模型,实现低碳建材回收再制造风险闭环供应链的协调。

图1 考虑双第三方回收的建材再制造闭环供应链结构

1 基本假设

假设1:本文构建的建材闭环供应链由一个建材制造商、一个建材零售商和两个第三方建材回收商构成。建材制造商、建材零售商、第三方建材回收商均具有风险规避特性,三者的目标为效用最大化。

假设2:再制造建材与新建材完全相同,并以同样批发价ω销售给建材零售商。

假设3:市场需求量与建材制造商生产单位新品、再制造品过程中所产生的碳排放量以及销售价有关,市场需求函数为D(p)=α-βp+[M-(em+er)]b,其中,α0,β为参数,且α0>0,β>0,em>er,α=α0+ε,ε∈N(0,σ2)。

假设4:根据文献[12],废旧建材回收量G(b3pi)=k+hb3pi-γb3p(3-i),k,h为参数,且k,h>0,b3pi为第三方回收价格,i=1,2。

文中其他参数、变量、函数等含义如表1所示。

表1 参数的含义

2 双第三方建材闭环供应链运作决策分析

2.1 分散决策模型分析

假设建材制造商、建材零售商和双第三方废旧建材回收商为完全信息下的斯坦克尔伯格博弈(Stackelberg),三者都以自身期望效用最大化为目标分散决策出其最优期望效用。各自的期望效用如式(1)~(4)所示。

={α0-βp+[M-(em+er)]b}(p-ω)-

kr(p-ω)σ

(1)

k3p(bm-b3p1)σ

(2)

k3p(bm-b3p2)σ

(3)

bm]G(b3pi)-km(ω-cr-ert-bm)σ

(4)

对式(1)中p求一阶导数,得

(5)

对式(2)(3)中b3pi求一阶导数,得

(6)

将式(5)(6)代入式(4)中,分别求ω和bm的一阶导数,得

(7)

(8)

此时,建材销售商、双第三方以及建材制造商的最优期望效用如式(9)所示。

[4h(2h-γ)2]

{(h-γ)[hΔ+ht(em-er)-k3pσ]+kh-

(9)

定理1:分散决策下,当总碳排放量em+er低于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与销售价和批发价成正比;当总碳排放量em+er高于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与销售价和批发价成反比。企业排放单位碳所征收的碳税与销售价、批发价和回收价成正比。

证明:式(7)(8)中对应的参数em,er,b,t与ω,p,bm,b3p的关系可以通过求一阶导数得到。

定理2:分散决策下,当总碳排放量em+er低于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与建材制造商、建材零售商的期望效用成正比;当总碳排放量em+er高于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与建材制造商、建材零售商的期望效用成反比。企业排放单位碳所征收的碳税与建材制造商、建材零售商的期望效用成反比,与双第三方建材回收商期望效用成正比。

证明:式(9)中对em,er,b,t求一阶导数,得定理2。

定理3:分散决策下,建材制造商、双第三方建材回收商期望利润、建材制造商的转移价格均随建材第三方竞争系数的增大而降低;建材零售商的利润、销售价格和批发价与建材第三方之间的竞争没有关系。

证明:根据上式中对竞争系数求一阶导数,得定理3。

2.2 集中决策模型分析

在集中决策下,建材制造商、建材零售商和双第三方回收商是一个一体化超组织,联合决定建材的最优零售价和废旧产品的回收价,以使整个闭环供应链系统效用最大化。此时,供应链系统的总体期望效用目标函数为:

E(U(πc))=(p-cm-emt){α0-βp+

b3pi](k+hb3pi-γb3p(3-i))}-kr(p-cm-emt)σ-

(10)

对式(10)中p和b3pi求一阶导数,得

(11)

此时,系统最优期望效用为:

E(U(πc))=

(12)

定理4:集中决策下,当总碳排放量em+er低于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与销售价格成正比;当总碳排放量em+er高于碳配额M时,消费者(建筑公司)对低碳建材的购买需求度与销售价格成反比。企业在放单位碳所征收的碳税与销售价、回收价成正比。

证明:式(11)中对em,er,b,t求一阶导数,得定理4。

定理5:集中决策下,供应链最优利润、最优回收价格均随第三方竞争系数的增大而降低;而建材销售价格与第三方之间的竞争无关。

证明:根据式(11)(12)对竞争代替系数求一阶导数,得定理5。

证明:通过对式(7)(8)以及式(11)进行对比,得到定理6。

根据定理6得到以下结论:

结论1:碳税政策下双第三方建材闭环供应链在分散决策下建材销售价格高于其集中决策下的建材销售价格,使得销售量下降,正向渠道不协调;

结论2:碳税政策下双第三方建材闭环供应链在分散决策下废旧建材回收价格低于其集中决策下的废旧建材回收价格,使得回收量降低,逆向渠道不协调;

结论3:碳税政策下双第三方建材闭环供应链的建材销售价格和回收价都没有达到其集中决策下的水平,没有达到建材闭环供应链最优化。

2.3 契约协调模型分析

以集中决策双第三方建材闭环供应链为标杆,采用建材制造商分担双第三方回收商回收费用的收益-费用共享契约,以实现双第三方建材闭环供应链系统的协调。此时,建材制造商、双第三方建材回收商、建材零售商的期望效用为:

[M-(em+er)]b-krσ}

(13)

hb3pi-γb3p(3-i)-k3pσ)

(14)

{α0-βps+[M-(em+er)]b}-

(15)

对式(13)中p求一阶导数,得

(16)

令ps=pc,得ωs=φ1(cm+emt)。

对式(14)中b3pi求一阶导数,得

(17)

此时,建材制造商、建材零售商、第三方建材回收商最优期望效用如(18)所示。

(18)

证明:根据式(16)(17)可得定理7。

证明:通过对式(7)(8)(16)(17)进行对比可得定理8。

根据定理7和定理8得到以下结论:

结论4:碳税政策下双第三方建材闭环供应链在契约协调下,正向渠道的建材制造商和建材零售商在交易过程中,建材制造商处于亏损状态ωs=φ1(cm+emt),建材制造商的期望效用是通过与建材零售商分享得来;

3 算例分析

为了验证以上的定理与结论,本文利用数值分析的方法进行仿真研究。

3.1 数值仿真研究

假设某建材闭环供应链参数(参数量纲见表1所示):α0=1000,β=10,p=40,M=150,em=60,er=40,b=10,cm=30,cr=20,k=4,h=10,γ=10,σ=8,t=0.1。

取k3p=km=kr=0.4,将有关参数代入分散、集中、契约协调三种模型中,结果如表2所示。

从表2可以看出,碳税政策下双第三方建材闭环供应链运作过程中,分散决策下建材销售价格高于其集中决策下的建材销售价格,回收价格低于其集中决策下的废旧建材回收价格。验证了结论1~3。契约协调可以使得建材批发价、零售价降低,转移价格提高,从而会提高第三方建材回收商的积极性;此外,在契约协调下,建材制造商、建材零售商以及双第三方建材回收商的期望效用均提高。验证了定理7和定理8、结论4和结论5(当φ2小于0.5时,第三建材回收商的交易过程亏损)。

当km=kr=k3p=ki时,随着风险厌恶程度的变化,供应链中有关变量的变化情况见表3。

表2 建材闭环供应链各变量计算结果

表3 风险厌恶程度改变时,有关变量的变化情况

根据计算结果,从表3中可以看出,碳税政策下双第三方建材闭环供应链运作过程中,当风险厌恶程度提高,建材零售价、批发价以及建材零售商、建材制造商、双第三方建材回收商期望效用均降低,建材转移价、回收价格均提高,此时政府应加强风险管控。

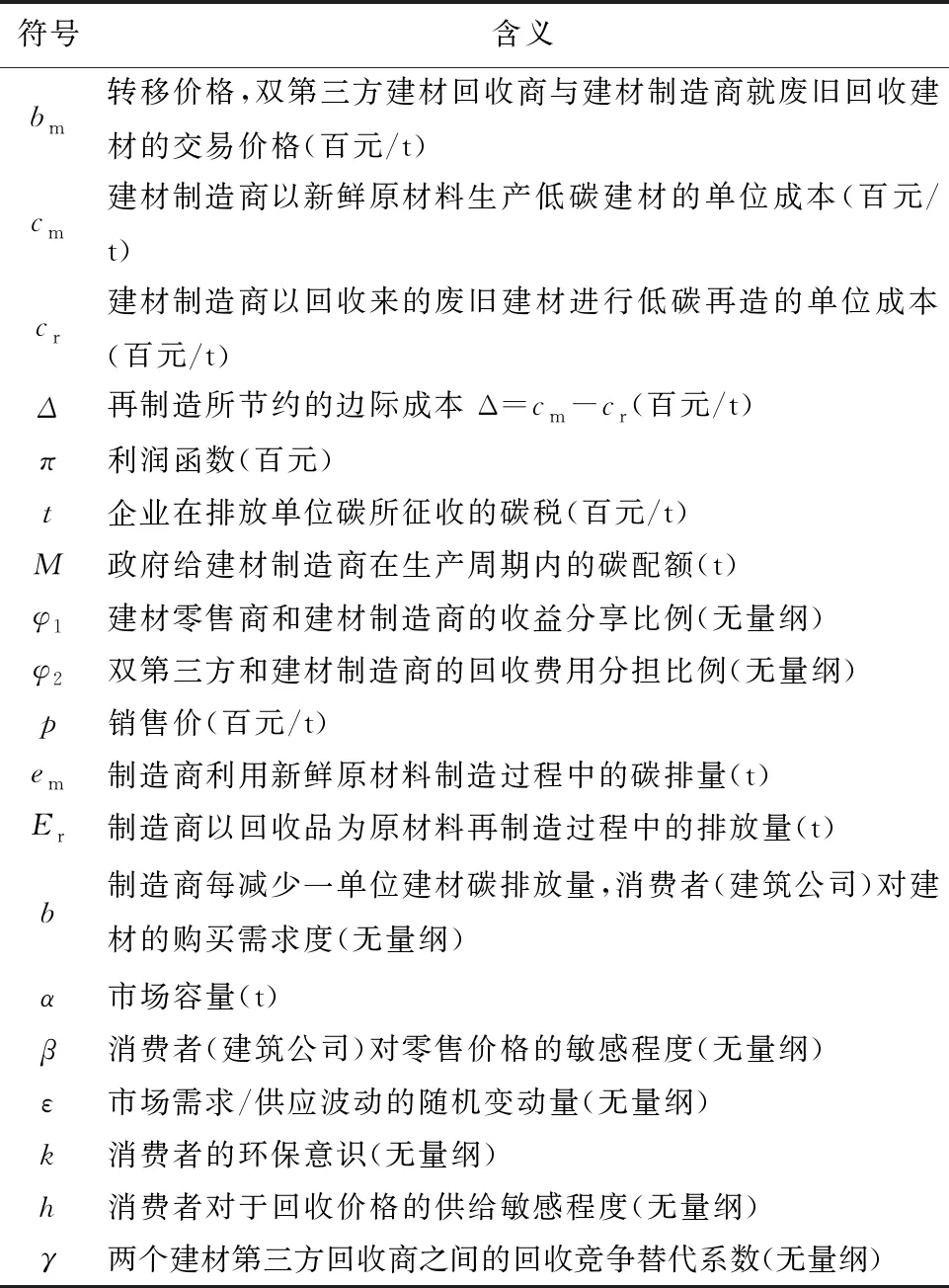

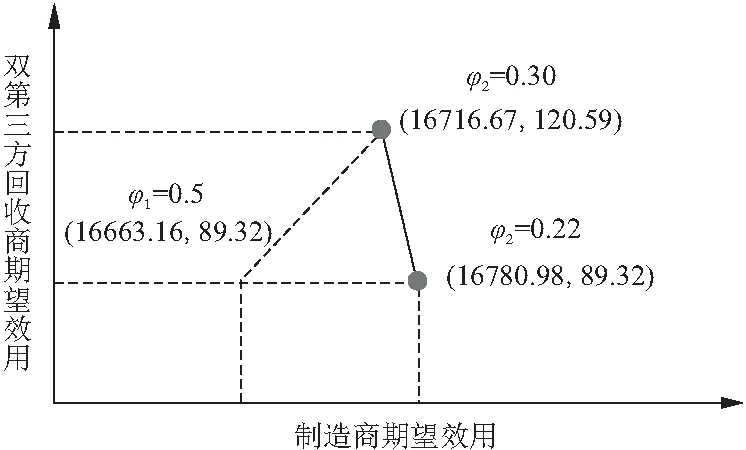

契约协调下碳税政策下双第三方建材闭环供应链运作过程中,建材制造商和双第三方建材回收商的成本分担博弈规律如图2,建材制造商和建材零售商的收益分担博弈规律如图3所示。

从图2,3看出,节点企业在供应链上的地位和影响力是具体决定企业期望效用的关键因素。

图2 双第三方建材回收商和建材制造商的博弈规律

图3 建材零售商和建材制造商的博弈规律

3.2 灵敏度分析

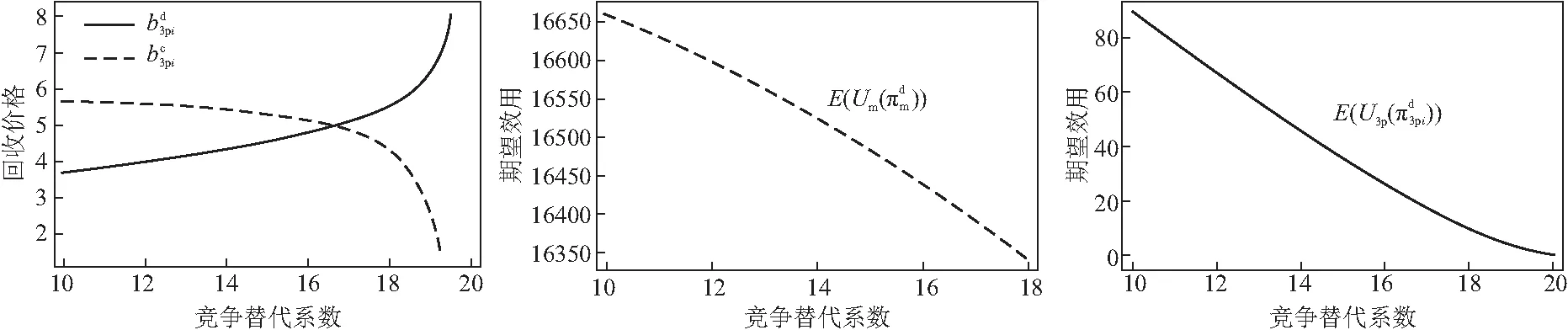

3.2.1 竞争替代系数γ对整个供应链的影响

回收价、期望效用关于γ的变化曲线如图4所示。从图4可以看出,竞争替代系数与分散决策转移价、建材制造商期望效用、双第三方期望效用、集中决策下回收价呈负相关。这说明,在废旧建材产品回收市场,竞争越激烈,废旧产品回收量会相应减少,造成建材制造商和双第三方的利润下降越大。验证了定理3和定理5。

图4 γ变化时,回收价、期望效用变化曲线

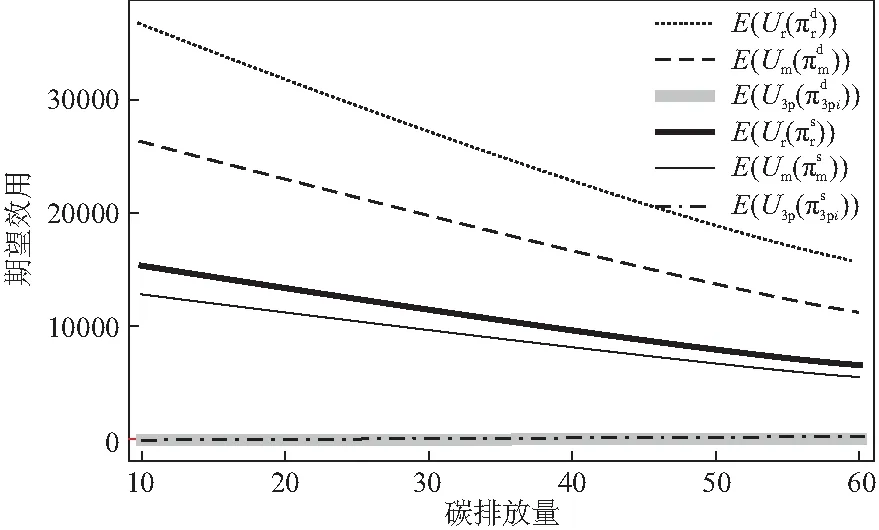

3.2.2 碳税t对整个供应链的影响

期望效用关于t的变化曲线如图5所示。从图5可以看出,当企业排放单位碳所征收的碳税提高时,分散决策、集中决策以及契约协调下,建材零售价、批发价有所提高,建材制造商以及建材零售商的期望效用都有所降低,相反,双第三方建材回收商期望效用有所提高。验证了定理1、定理2和定理4。

图5 期望效用-t关系曲线

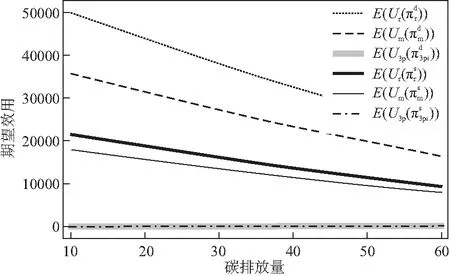

3.2.3er对整个供应链的影响

期望效用关于er的变化曲线如图6所示。从图6可以看出,当制造商利用回收品为原材料再制造过程中产生的碳排放量增多时,分散决策、集中决策以及契约协调下,建材零售价、批发价、建材制造商、建材零售商及双第三方建材回收商的期望效用都有所降低。验证了定理1、定理2和定理4。

图6 期望效用-er关系曲线

3.2.4em对整个供应链的影响

图7为期望效用-em关系曲线。从图7可以看出,当制造商利用新鲜原材料制造过程所产生的碳排放量增多时,分散决策、集中决策以及契约协调下,建材零售价、批发价、建材制造商及建材零售商的期望效用都有所降低,相反,双第三方建材回收商的期望效用有所提高。验证了定理1、定理2和定理4。

图7 期望效用-em关系曲线

4 结 语

本文考虑不确定性、碳税等因素,构建了双第三方回收低碳建材再制造分散决策、集中决策及契约协调闭环供应链模型。综合分析了风险规避、竞争代替系数、碳排放量、碳税等因素对其期望效用的影响,并通过数值分析和灵敏度分析进行详细研究。研究结论如下:

(1)双第三方建材闭环供应链运作过程中,契约协调可以使建材批发价、零售价降低,转移价格提高,从而会提高第三方建材回收商的积极性;此外,在契约协调下,建材制造商、建材零售商以及双第三方建材回收商的期望效用均提高,克服了供应链风险规避造成的不利影响,实现了低碳供应链的Pareto最优。

(2)分散决策转移价、建材制造商期望效用、双第三方期望效用、集中决策下回收价与竞争替代系数呈负相关。这说明,在废旧建材产品回收市场,竞争越激烈,废旧产品回收量会相应减少,造成建材制造商和双第三方的利润下降越大。

(3)当制造商利用新鲜原材料制造过程所产生的碳排放量降低时,建材零售价、批发价、建材制造商及建材零售商的期望效用都有所升高,相反,双第三方建材回收商的期望效用有所降低。当制造商利用回收品为原材料再制造过程中产生的碳排放量降低时,建材零售价、批发价、建材制造商、建材零售商及双第三方建材回收商的期望效用都有所升高。这说明低碳减排技术对建筑供应链起到了一定的作用,应该大力扶持低碳减排技术的研发。

(4)当碳税提高时,建材零售价、批发价有所提高,降低了市场占有率,建材制造商以及建材零售商的期望效用都有所降低,相反,双第三方建材回收商期望效用有所提高。这说明,碳税是一种可行的机制,促使建材制造商加大力度研发低碳减排技术,使得碳排放量降低,期望效用提高。