基于机器学习的企业内部控制重大缺陷预测

2022-02-28刘瑾赵纳晖

刘瑾 赵纳晖

【摘要】企业在全面建设和实施内部控制机制的过程中普遍存在“报喜不报忧”现象, 信息披露与真实运营情况严重脱节, 内部控制存在重大缺陷。 基于机器学习的重大缺陷预测模型能挖掘特征信息, 对可能存在的重大缺陷进行识别和预警, 以防止潜在的经营风险积累到一定程度并在发生损失后才引起重视。 通过构建包括内部治理机制、外部环境风险、财务状况、监管与信息沟通四个维度的预测指标体系, 利用2012 ~ 2019年沪深两市A股上市企业数据, 经过研究后发现: 以XGBoost为代表的集成模型在预测性能上强于个体学习器, 在不平衡、高维度、相关关系不明确的数据集上的预测效果较为稳健, 营业净利率、净资产收益率、产品市场竞争等指标对预测结果的贡献程度较大。

【关键词】内部控制重大缺陷;预测模型;机器学习;XGBoost算法

【中图分类号】 F830.33 【文献标识码】A 【文章编号】1004-0994(2022)03-0123-9

一、引言

内部控制的目标在于防范和控制风险, 促进企业实现发展战略。 由于企业无法预测未来所有风险, 且受管理层认知能力和成本效益原则的限制, 内部控制总有缺陷。 根据信号传递理论, 内部控制缺陷, 特别是重大缺陷是判断企业存在经营风险的重要信号[1] , 披露内部控制重大缺陷会产生负面效应[2-4] , 因此企业披露缺陷信息的内生动力不足[5] 。 在国家强制披露要求下, 公开的内部控制信息逐渐成为技术操作与监管规则之间的博弈产物[6] , 诸多隐瞒和不充分披露现象频繁发生, 如长生生物毒疫苗、獐子岛扇贝绝收、雅百特财务造假等事件, 导致社会经济系统中的委托代理机制、产权有序流动、资源有效配置无法顺利运行[7] 。 内部控制重大缺陷预测是根据企业披露的财务或非财务数据和其他相关信息, 运用恰当的方法, 对可能存在的重大缺陷进行识别和预警的过程, 其旨在降低企业与股东、债权人、投资者及政府监管部门间的信息不对称, 减少利益相关者为收集真实信息或对披露信息进行证伪而付出的交易成本。 预测研究提供了一种基于控制论的前馈控制方式, 通过整合数据挖掘特征信息, 参照“以预期为标准——衡量实际——比较实际与预期——确定偏差——分析偏差原因”的路径, 主动识别内部控制重大缺陷, 从而指导未来行动[8,9] 。

关于内部控制缺陷预测的研究主要从缺陷认定、缺陷影响因素和预测方法三个方面展开。 内部控制缺陷的认定结果回答了企业是否存在缺陷以及哪些属于重大缺陷的问题, 能反映企业内部控制建设的执行效果。 然而, 我国内部控制规范还未对如何划分不同等级的缺陷做出明确说明, 也未针对财务报告与非财务报告内部控制进行合理区分, 政策和实务层面普遍存在规范缺失、概念模糊和重视程度不够等问题。 学者普遍认为有财务舞弊、重大财务重述行为的企业存在内部控制重大缺陷[10] , 但随着外部经营环境变迁及内部组织结构再造, 影响内部控制缺陷存在的因素从会计与审计领域, 涵盖到组织结构、经营业务等, 正向市场化水平、法律环境、政府管制等宏观方向深入扩展, 非财务因素的作用日益显著[11-14] , 因此构建预测模型应综合考虑财务因素和非财务因素。 在预测方法上, 已有研究采用逻辑回归和判别分析达到的预测准确率约为70% ~ 80%[15,16] , 预测性能仍有较大进步空间。 随着人工智能技术迅速进入大众视野, 重大缺陷预测方法从统计计量过渡到机器学习[17,18] 。 基于支持向量机、BP神经网络、集成算法等机器学习的预测模型从数据中学习经验知识的能力比传统计量模型更强, 可从大量非线性、高维度、高噪声的数据中提炼有用信息, 获得更好的预测效果。

综合上述分析, 本文试图回答以下问题: 如何建立适合我国上市企业的内部控制重大缺陷预测指标体系; 通过比较不同机器学习算法, 基于集成算法的预测模型性能是否优于已有研究; 哪些因素对预测结果的影响更为突出。 本文可能的贡献在于: 一是, 从内部控制关键要素出发, 结合实证经验证据, 从内部治理机制、外部环境风险、财务状况、监管与信息沟通四个维度构建预测指标体系。 二是, 应用机器学习算法构建预测模型, 通过对比逻辑回归、支持向量机、决策树、BP神经网络、随机森林和XGBoost六种模型, 寻找预测效果最好的模型。 现有文献大多基于线性回归方法, 解释能力强但预测能力弱, 本文展示了机器学习特别是集成学习在预测性能上的优势, 检验了预测指标体系的实用性。 三是, 通过特征贡献度分析进一步发掘预测模型的改进空间。

二、理论分析

(一)内部控制缺陷识别与认定

制度理论认为, 有必要用权利与义务安排或权威机构来限定企业追逐其目标的边界, 协调不完善的冲突。 内部控制缺陷的认定来源于被广泛认可的COSO出台的《内部控制——整合框架》和《企业风险管理——整合框架》, 将控制缺陷定义为会对企业实现目标的能力造成不利影响的已被察觉的、潜在的或实际的缺点, 并按照影响程度将缺陷分为重大缺陷、重要缺陷和一般缺陷。 基于资源有限性和成本效益的考量, 判断内部控制缺陷不仅要看控制系统是否存在缺点或不足, 还要看这种缺点或不足在多大程度上阻碍了企业发展[19] , 因此从偏离目标的可能性和程度来看, 识别重大缺陷更为迫切。 然而, 债权人、投资者及政府监管部门等主要通过企业公开披露的内部控制评价报告、内部控制审计报告、财务报告获知重大缺陷信息, 被动地接收认定结果。

综合而言, 判断企业是否存在内部控制重大缺陷时, 除了参考重大缺陷存在迹象, 还应主动从其他公开渠道寻找可靠、客观的认定结果, 这有利于后续的模型构建。 例如, 证监会自2001年起公布的行政处罚公告和市场禁入公告中披露的上市企业财务报表造假、重大担保或重大關联方交易未按规定披露或故意遗漏、企业高管非法从事证券交易等行为, 可以作为内部控制薄弱表现的确凿认定并与其他重大缺陷迹象互补。

(二)内部控制缺陷影响因素

借鉴《内部控制——整合框架》, 《上市公司内部控制指引》、《企业内部控制基本规范》及配套指引、《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》等文件的颁布标志着我国内部控制规范体系基本形成。 企业依据内部环境、风险评估、控制活动、信息和沟通、内部监督五个要素构建自身内部控制体系, 涵盖了发展战略、公司治理、组织架构、企业文化、社会责任、财务活动等诸多因素, 但内容繁琐的内部控制体系仍无法防止舞弊、腐败和重大风险的发生, 反而导致实务中产生更多的缺陷。 因此, 构建内部控制重大缺陷预测指标体系应立足于基本国情和企业需求, 结合已有实证研究, 优先解决内部控制中存在的迫切现实问题[20] , 而不是无止境地扩充内部控制的内涵和边界, 将所有相关影响因素全部纳入[21] 。

综合以上分析, 从内部控制关键要素出发, 沿波讨源地发掘缺陷存在的原因, 能指导预测指标体系的构建过程, 其中控制环境是基础, 控制活动是实现手段, 监管是对控制活动的动态反馈, 该反馈通过信息传递与沟通来完成。 控制环境是对建立、加强或削弱特定政策、程序及其效率产生影响的各种因素的总称, 任何企业的内部控制都存在于一定的控制环境之中[22] , 良好的控制环境能从根源上增强内部控制的执行效果。 控制活动贯穿整个组织, 遍及各个层级、业务单位和流程以及技术环境, 最基本的控制活动是交易控制。 财务状况在某种程度上反映了重要交易的闭环流程, 从财务数据的异常变动中能发现缺陷存在的迹象。 监管过程能及时评价内部控制的有效性, 并对发现的缺陷加以改进, 是对控制活动的动态反馈, 而信息与沟通能确保上述反馈在企业内部、企业与外部之间进行有效沟通。 本文从控制环境、控制活动、监管与信息沟通三个方面构建内部控制重大缺陷预测指标体系, 基于控制环境的重要性, 进一步将其分为内部治理机制和外部环境风险。

(三)基于机器学习的预测模型

机器学习已被广泛应用于金融欺诈识别、信用风险评估、财务困境和财务舞弊识别等方面, 为制定管理决策提供了不少助力[23-26] , 内部控制缺陷的预测方法也从统计学习过渡到机器学习。 在应用机器学习方法之前, 相关研究一般利用计量模型对变量进行因果分析, 这两类方法在模型可解释性和预测能力上有不同权衡: 计量模型注重解释现象并寻找现象背后的规律, 要求阐明模型拟合好坏的原因和变量之间的互动关系, 追求较为简单的函数形式和易于解释的模型估计结果; 机器学习不拘泥于可解释性, 能从数据中学习更多经验知识, 在大量非线性、高维度、高噪声的数据中发掘有用信息, 能较为灵活地选择函数形式来拟合数据, 因此预测能力较强。

在主流机器学习算法中, 逻辑回归对线性关系的拟合效果较好, 适合特征与变量之间线性关系较强的数据; 支持向量机是坚持数学原理的小样本学习方法, 基于核方法将输入数据映射到一个高阶的向量空间来解决分类问题, 对样本平衡性的要求较高; 决策树由一系列“分而治之”方式组织的树状结构组成, 数据根据不同特征被划分为不同的子集, 采用信息增益或基尼系数作为评判标准; BP神经网络是一种按误差逆传播算法训练的多层前馈网络, 通过反向传播不断调整整个网络的权值和阈值, 但参数较多、难以训练, 且输出结果较难解释; 随机森林以随机方式构建了一个由很多相互不关联的决策树组成的森林, 利用信息增益或基尼指数度量以某个特征进行划分后的数据集的纯度, 以此来确定划分特征; XGBoost采用贪心算法来枚举所有特征可能的划分情形, 据此确定最优特征集合, 最终的预测值是每个基学习器预测值之和。 值得注意的是, 没有任何算法可以完美地解決所有问题, 各类机器学习算法有着各自擅长的数据集, 预测模型需要通过不断的实践才能达到最佳。

三、研究设计

(一)数据来源与样本选择

根据财政部和证监会的监管规定, 所有主板上市企业自2012年起着手内部控制体系建设, 分类分批地披露内部控制信息, 故本文将样本时间范围划定为2012 ~ 2019年, 研究对象为沪深两市A股上市企业。 参照我国内部控制制度规范, 基于公开数据的可获得性, 本文对内部控制重大缺陷的认定范围是: ①上市企业董事、监事及高级管理人员舞弊或违法披露会计相关信息; ②内部控制评价报告中披露内部控制无效; ③内部控制审计报告出具否定或保留意见; ④披露重大会计差错导致的财务重述。 根据迪博内部控制与风险管理数据库、国泰安经济金融研究数据库、万德经济数据库和中国证券监督管理委员会网站信息公开栏目中的信息, 剔除金融业上市企业(其治理结构与财务报告结构异于一般行业企业)及缺失数据后, 手工整理得到20966个样本。 具体而言, 2012 ~ 2019年的样本量分别为1975、2107、2306、2445、2582、2977、3210、3364, 其中认定存在内部控制重大缺陷的样本量分别为24、48、61、55、55、64、114、136。

(二)变量定义

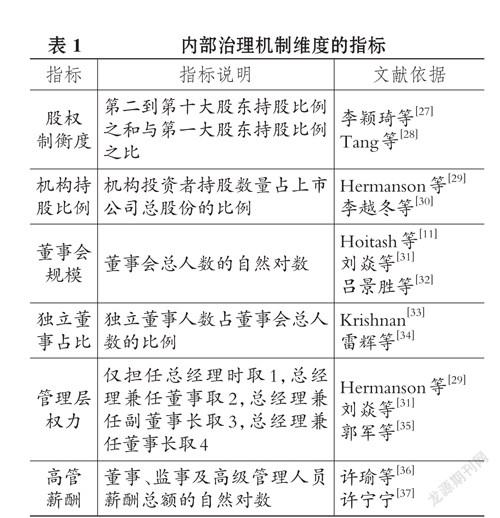

1. 内部治理机制维度。 借鉴相关研究成果, 内部治理机制可通过股权制衡度、机构持股比例、董事会规模、独立董事占比、管理层权力、高管薪酬指标来衡量。 股权制衡度过高可能导致股东之间出现内斗, 致使企业决策的执行效率下降; 风险投资机构经常扮演着积极的角色, 通过提供资金与技术支持、参与董事会席位等方式对企业起到认证和监督作用, 防止内部控制重大缺陷的产生; 董事会规模过大会使得协调与组织工作更加繁琐、管理效率低下, 阻碍内部控制机制发挥作用, 过小则可能导致决策过程易受大股东控制; 独立董事凭借其专业素养和从业经验, 能在“一权独大”或“内部人控制”的情况下客观表达自身立场, 监督管理层行为并防止内部控制失效; 两职合一是违背权力制衡的典型控制缺陷, 管理层权力这一定序指标可通过两职兼任情况来度量; 薪酬激励能引导管理层制定和执行有效的内部控制制度, 解决代理冲突。 具体指标的定义见表1。

2. 外部环境风险维度。 如果不熟悉国内外经济发展差异、制度与法律规则、市场竞争与文化等情况, 企业将面临巨大的系统风险[38] , 内部控制体系的更新速度也无法在短期内迈进国际化进程, 内部控制存在重大缺陷的可能性增加。 在行政力量和市场力量作用于国民经济的背景下, 制度环境不可避免地受到政府各类动机和行为的影响。 在市场化水平较高地区, 企业对竞争压力更为敏感, 也更有动力通过建立和实施内部控制提升财务报告质量、提高经营效率; 在市场化水平较低地区, 更多的政府干预行为使得企业通过寻求政治关联获取经济利益, 从而忽视内部控制的监督作用[39,40] 。 根据经济变迁理论, 产品市场竞争是提高经济效率最强大的力量, 激烈的竞争会压缩盈利空间, 降低信息不对称程度, 也在无形之中强化了内部控制的实施环境[41,42] 。 参照Doyle等[43] 的研究, 如果企业经营业务涵盖范围较广或子公司数量较多, 不同业务之间的产品差异、经营策略、行业地位等因素可能导致合并报表编制难度增大, 从而产生内部控制缺陷; 此外, 上市时间越长、规模越大的企业, 内部控制建设情况越好。

综上所述, 本文选取国际化程度、市场化程度、产品市场竞争、业务复杂度、上市年限和托宾Q值作为衡量企业外部环境风险的指标, 具体指标的定义见表2。

3. 财务状况维度。 内部控制最基本的功能是保证资金活动与财务报告的真实性、完整性和可靠性, 因此内部控制重大缺陷研究离开不财务活动。 我国内部控制制度规范针对资金与资产管理、采购与销售业务、财务报告和预算等活动详细阐述了各种控制措施, 体现了财务状况在内部控制体系建立过程中的重要性。 财务特征能反映企业内部控制质量, 财务状况和盈利能力越差, 内部控制质量越低[43-46] ; 存在应收账款相关内部控制缺陷的企业, 其应收账款周转率显著低于行业平均水平, 存在任何类型内部控制缺陷的企业, 其总资产收益率与净资产回报率均低于行业平均水平[47] 。 经营活动、投资活动和筹资活动是内部控制缺陷的高发地, 可选取能反映企业盈利能力(总资产净利润率、净资产收益率和营业净利率)、营运能力(应收账款周转率、总资产周转率)、偿债能力(速动比率、资产负债率、权益乘数)、发展能力(每股净资产增长率、净利润增长率)的财务指标来衡量财务状况[48] 。 此外, 处于财务困境之中的企业可能会为了尽快摆脱困境而忽略对内部控制的投资与建设, 因此本文将Altman破产风险预测模型中的Z值和累计非经常性损益也作为衡量企业财务风险的代理变量, 财务风险越大, 企业越可能存在内部控制重大缺陷。 具体指标的定义见表3。

4. 监管与信息沟通维度。 对于财务状况差、经营风险大的企业, 审计人员将投入更多审计资源并收取更高的风险溢价费用, 规模较小的审计机构收取的风险溢价会高于规模较大的审计机构[51] 。 审计任期体现了监管的连续性, 与内部控制缺陷发生概率显著正相关。 根据于忠泊等[52] 提出的市场压力假说, 媒体关注度较高的企业的管理层可能会考虑自身声誉, 从而有更强的动机加强内部控制制度的建立和实施, 防止财务舞弊丑闻的发生。 媒体监督正逐步成为新兴市场上有效弥补法制环境发展不足的重要手段, 新闻曝光引发诸多关注, 社会舆论促成企业整顿, 直接快速的媒体发挥着监督代理人的治理作用, 在企业、投资者和政府监管部门之间架起信息沟通桥梁[53] 。 此外, 统计显示, 逐年增加的诉讼次数和涉案金额对上市企业的持续经营构成重大威胁[54] , 显著影响了内部控制合规性目标的实现。 上述影响因素虽不是内部控制缺陷存在的直接原因, 但能从侧面反映企业内部控制质量, 具体指标的定义见表4。

四、模型构建与结果分析

(一)模型构建流程

内部控制重大缺陷预测模型的构建流程如图1所示, 经过模型预处理、模型训练、模型验证与评价步骤后, 根据评价指标选择最佳模型。 本文模型的构建过程均在Python3.7环境上运行。

(二)特征工程

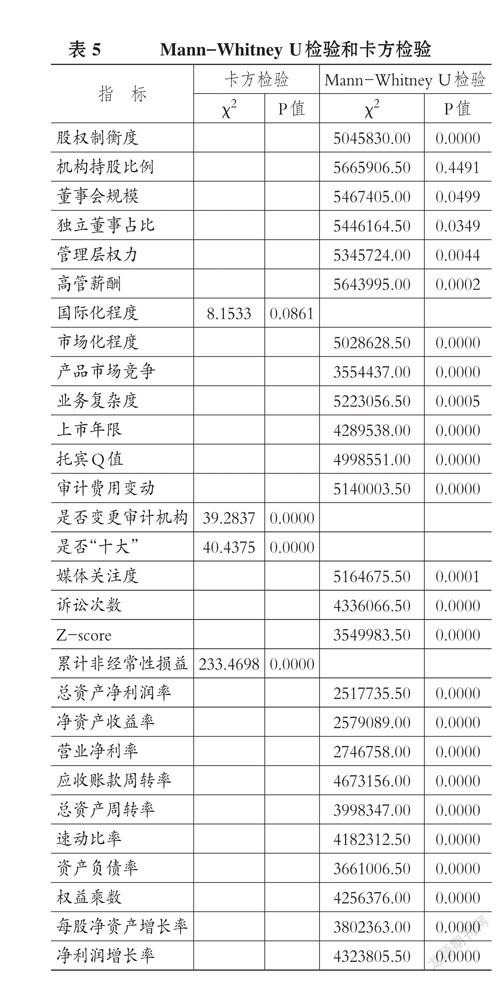

数据和特征决定了机器学习的上限, 选择算法和训练模型的过程是为了逼近这个上限。 特征携带的信息量越大, 寻找最佳参数花费的时间越少, 模型复杂度也越低, 因此特征工程在机器学习中的重要性毋庸置疑。 本文对上文四个维度的29个特征进行了特征处理和特征选择工作。 首先, 对特征进行无量纲化处理, 使数据间具有可比性; 其次, 采用非参数检验初步探索特征与标签之间的相关关系、特征之间的相关关系, 判断特征在统计上是否具有识别内部控制重大缺陷的能力, 以减少噪音数据, 提高模型预测效率。

卡方检验可用于判断离散型特征与标签间的相关性或独立性, 卡方值越大, 说明相关关系成立的可能性越大; Mann-Whitney U检验是秩和检验方法, 用于正态分布、方差齐性等无法达到t检验要求的情形, 可用于判断标签在某连续性特征上是否有显著差异。 根据表5的检验结果, 除国际化程度与机构持股比例之外, 其他特征均在5%的水平上统计显著, 表明内部控制重大缺陷企业与非重大缺陷企业在其余27个特征上确实存在差异, 故剔除这两个指标。 特征间相关性系数越大, 表明其共线性程度越高, 而进行Spearman秩相关检验可进一步剔除那些共线性程度较高的特征, 避免其影响模型预测效果。 Spearman秩相關检验结果中系数大于0.5的特征基本为财务类指标(如表6所示), 可能是因为财务指标的数据来源和计算方式较其他特征而言更具强关联性。 考虑到Z-score指标在大量实证中的重要影响以及财务指标强相关性带来的数据噪音, 本文又剔除了托宾Q值、总资产净利润率、速动比率、资产负债率。 经过特征工程, 本文筛选出23个特征用于后续模型构建。

(三)模型训练、验证与评价

缺陷预测实质上是机器学习中的分类问题。 与深度学习相比, 机器学习在较小样本量的面板数据集上更有应用优势, 因其数据维度较低且不需对原始二维数据进行张量变换。 本文选择逻辑回归、支持向量机、决策树、BP神经网络、随机森林、XGBoost算法构建内部控制重大缺陷预测模型的原因在于: 现有研究已使用了线性判别、支持向量机、BP神经网络方法[17,18] , 通过比较六种机器学习算法, 能丰富内部控制缺陷预测研究的探索实践并发掘预测效果更好的模型。 考虑到时间因素, 模型训练时先将样本分为训练集1(2012 ~ 2016年的数据)、训练集2(2013 ~ 2017年的数据)、训练集3(2014 ~ 2018年的数据)、训练集4(2012 ~ 2018年的数据), 分别对应验证过程的测试集1(2017年的数据)、测试集2(2018年的数据)、测试集3(2019年的数据)、测试集4(2019年的数据), 不同数据集应用不同算法的机器学习模型, 能得到更稳健的预测结果(模型训练参数略)。

预测结果根据真实类别与预测类别的组合被划分为真正例(True Positive)、假正例(False Positive)、真反例(True Negative)和假反例(False Negative)四种情况, 以混淆矩阵表示, 如表7所示。

在验证过程中, 输入测试数据后, 模型会生成某类标签的预测概率(如某企业被预测有重大缺陷的概率), 将测试样本按概率值降序排列, 分类过程就是寻找阈值并将其“截断”为两类的过程, 大于某阈值为一类, 否则为另一类。 如果阈值较大, 则在靠后位置截断, 能最大程度地查全正例; 如果阈值较小, 则在靠前位置截断, 能最大程度地查准正例。 ROC曲线(Receive Operating Characteristic Curve)和AUC值(Area Under ROC Curve)就是从上述角度出发衡量模型泛化性能的最佳指标。 ROC曲线的横坐标FPR(False Positive Rate)代表模型将多数类判断错误的情形, 纵坐标TPR(True Positive Rate)表示模型捕捉少数类的能力, 能够衡量模型在尽量捕捉少数类时误判多数类的情况会如何变化。 ROC曲线围成的面积即为AUC值, AUC值越大, ROC曲线越接近左上角, 预测效果越好。

(四)结果分析

不同算法的预测模型在各个数据集上的表现如表8所示, 初步表明预测指标体系的可用性。 比较而言, 随机森林和XGBoost两种集成模型在不同时间跨度的数据集上的预测效果都强于另外四个个体学习器, 且XGBoost模型略优于随机森林模型, 预测结果较为稳健, 表明相较于个体学习器, 以XGBoost为代表的集成模型在企业内部控制重大缺陷预测问题上具有更好的预测性能和应用价值。 机器学习领域的一个基本定理是: 没有算法能完美地解决所有问题, 每种算法都有擅长的问题领域。 上述结果初步表明, 本文建立了适合我国上市企业的内部控制重大缺陷预测指标体系, 且经过对比, 基于XGBoost算法的集成模型预测效果最佳。

集成学习算法优于个体学习器的原因可能在于: 一是, 重大缺陷样本与非重大缺陷样本的训练样例数量差别较大。 本文所选样本中, 重大缺陷样本的占比基本为3%左右, 致使二分类结果出现较多“假”阳性现象, 影响了预测效果。 一般来说, 训练集的正例越多, 测试集捕捉少数类样本的性能越好, 逻辑回归、支持向量机、BP神经网络等算法對数据集正反例平衡性的要求更高。 二是, 特征数量较多会降低模型性能。 逻辑回归对高维数据不太友好, BP神经网络因连接权重参数较多且计算复杂, 容易陷入局部极值。

对于同属于集成学习算法的XGBoost模型和随机森林模型, 前者在各数据集上的预测效果略优于后者的原因也值得深入讨论。 两者在算法原理上的区别主要表现在三个方面: 基学习器生成规则, 最优划分特征的确定, 汇总基学习器获得预测值的组合方式。 随机森林采用自助采样生成互不关联的基学习器(决策树), 每个基学习器对随机选择的特征子集基于信息增益或基尼指数进行后续分割, 最后所有基学习器并行投票决定最终结果; 而XGBoost的基学习器为树模型或线性模型, 采用贪心算法来枚举所有特征可能的划分情形以确定最优划分特征, 串行地生成一系列基学习器, 使得前一个基学习器分类错误的样本在后续训练中会得到更多关注, 把预测值与真实值之差作为目标函数进行参数优化和更新, 最终预测值是基学习器预测值之和。 对于集成学习算法, 特征贡献度能体现模型优先选择哪些特征来训练数据并应用于测试集进行预测, 这一指标可用于反映上述两种算法的差异。

如表9所示, 平均贡献度的排序结果表明, 两种模型中净资产收益率、营业净利率、产品市场竞争指标都对预测结果的影响较大; XGBoost模型中财务特征与非财务特征占比较为平衡, 而随机森林模型中财务特征占比较大。 因此, XGBoost模型在各数据集上的预测效果略强于随机森林模型的原因可能在于, 前者更多地使用非财务类指标来训练数据, 因此在未来研究内部控制重大缺陷问题时可继续发掘非财务类特征。 此外, 两种模型特征贡献度的合计值表明, 随机森林模型在训练数据时没能涵盖到更多的特征, 而XGBoost模型对特征的选择范围更广, 训练时学到的信息也更多。 随着未来数据量和相关特征的增加, XGBoost在模型构建和训练过程中存在更大的优化空间, 值得学者继续研究。 通过比较不同机器学习算法, 本文选择的最佳预测模型是基于XGBoost算法的预测模型。

五、结论与启示

(一)结论

内部控制重大缺陷预测模型旨在识别内部控制有严重缺陷的企业, 使其能在管理、投资、评价和监管等决策中得到预警提示, 有针对性地对缺陷进行纠正和改进。 进一步地, 从预测指标体系出发, 寻找企业可能存在的欠合理的内部治理机制、严重的外部环境风险、异常的财务状况等, 有利于识别组织内部控制缺陷根源、及时制定解决策略并防止损失扩大。 本文的主要结论如下:

1. 建立内部控制重大缺陷预测指标体系具有可行性。 本文从内部治理机制、外部环境风险、财务状况、监管与信息沟通四个维度建立了内部控制重大缺陷预测指标体系, 且经特征工程处理后, 筛选出23个预测特征。 不同时间跨度、不同算法基础上的预测模型的AUC值基本都在0.7以上。

2. 集成模型在不平衡、高维度、相关关系不明确的数据集上的预测效果较为稳健, 预测性能整体强于个体学习器。 针对数据集的不平衡特性, 后续研究可以从更多正式或非正式数据来源增加正例(存在内部控制重大缺陷)样本和信息含量。 除本文认定的证监会行政处罚公告和市场禁入公告内容外, 应继续发掘可靠的认定证据, 如审计署公告、中央及地方政府公开披露的信息、民众实名举报等, 甚至利用大数据爬虫软件汇总经过证实的上市企业负面新闻。

3. XGBoost模型略优于随机森林模型。 由于算法原理不同, XGBoost模型能够学习到更多的特征信息, 特征的选择范围更广。 此外, 特征贡献度排序表明, XGBoost模型能抓取更多的非财务特征, 随着未来数据量和相关特征的增加, XGBoost在模型构建和训练过程中存在更大的优化空间。

(二)啟示

扎根于我国企业内部控制建设现状, 着眼于利益相关者的现实需求, 本文的研究启示在于:

1. 从企业自身视角来看。 我国资本市场的基本特征仍然是“新兴加转轨”, 市场机制不够完善、市场运行效率不高, 整体发展水平仍然处于初级阶段。 国家出台关于公司治理、风险管理、内部控制的监管要求以保障资本市场的有效运行, 但企业在制定和执行上述规则时可能出现概念混淆的情况, 从而导致内部控制措施缺乏针对性。 内部控制重大缺陷预测模型为企业提供了主动正视问题的途径, 避免企业对政策无所适从、控制成本剧增等情况。

2. 从债权人、投资者视角来看。 由于信息不对称程度较高, 债权人、投资者等利益相关者在资本市场中处于弱势地位, 损失事件频繁发生令其非常关心如何获取高质量的相关信息。 内部控制重大缺陷预测模型为利益相关者提供了一种判别方式, 能在企业信息公布之前通过模型整合已有信息进行预判, 在公布之后对比偏差来识别可能存在的投资风险, 以指导未来决策行为。

3. 从政府监管视角来看。 我国在建立与完善社会主义市场经济体制的过程中, 政府监管存在监管依据不足、多头监管普遍、监管方式传统等问题, 而内部控制重大缺陷预测模型通过运用现代科技手段促进政府监管的精准化和智能化, 推动了监管方式创新。

【作者单位】中国财政科学研究院研究生院, 北京 100124

【 主 要 参 考 文 献 】

[1] 罗绍德,唐群力.企业内部控制的新制度经济学解析[ J].审计与经济研究,2003(6):58 ~ 60.

[2] Hammersley J. S.,Linda A. Myers, Jian Zhou.The failure to remediate previously disclosed material weaknesses in internal controls[ J].Auditing:A Journal of Practice and Theory,2012(2):73 ~ 111.

[3] 杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究——来自中国沪市上市公司的经验证据[ J].南开管理评论,2012(1):123 ~ 130.

[4] 王亚男,戴文涛.内部控制抑制还是促进企业创新?——中国的逻辑[ J].审计与经济研究,2019(6):19 ~ 32.

[5] 佘晓燕,毕建琴.负面偏好与上市企业披露内部控制缺陷信息关系研究[ J].管理科学,2018(4):45 ~ 61.

[6] 宋京津.技术与规则的博弈——美国上市公司内控信息披露发展进程探析[ J].江西社会科学,2010(1):91 ~ 95.

[7] 李连华.公司治理结构与内部控制的链接与互动[ J].会计研究,2005(2):64 ~ 69.

[8] 维纳著.郝季仁译.控制论[M].北京:科学出版社,1963: 1 ~ 199.

[9] 林钟高,徐虹,胡诚.内部控制治理逻辑:权力制衡观抑或信息观[ J].财经科学,2009(4):88 ~ 94.

[10] 丁友刚,段然.内控缺陷认定标准:混沌和乱象——基于科学判断与或有事项准则的思考[ J].会计研究,2020(3):141 ~ 156.

[11] Hoitash U.,Rani Hoitash,J. C. Bedard. Corporate governance and internal control over financial reporting: A comparison of regulatory regimes[ J].The Accounting Review,2009(3):839 ~ 867.

[12] Johnstone K., C. Li, K. H. Rupley. Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[ J].Contemporary Accounting Research,2011(1):331 ~ 383.

[13] 陈志军,董美彤,马鹏程等.媒体与机构投资者关注对内部控制的交互作用——来自国有企业的经验数据[ J].财贸研究,2020(9):99 ~ 110.

[14] 陈艳利,乔菲.内部控制信息披露有效性的影响因素和作用机制[ J].财经问题研究,2015(10):87 ~ 94.

[15] Franklin Mitchell. Sarbanes Oxley Section 404: Can material weakness be predicted and modeled?An examination of the ZETA model in prediction of material weakness[D].Minneapolis:Walden University,2007.

[16] 王茜,戴文涛.基于判别分析的内部控制重大缺陷预测研究[ J].财经问题研究,2012(5):48 ~ 54.

[17] 王海林.企业内部控制缺陷识别与诊断研究——基于神经网络的模型构建[ J].会计研究,2017(8):74 ~ 80.

[18] 陈淼琳.基于支持向量机的上市公司内部控制重大缺陷预测模型研究[D].北京:首都经济贸易大学,2017.

[19] 杨有红,李宇立.内部控制缺陷的识别、认定与报告[ J].会计研究,2011(3):76 ~ 80.

[20] 宋建波,苏子豪,王德宏.中国特色内部控制规范体系建设的思考[ J].会计研究,2018(9):11 ~ 16.

[21] 李心合.内部控制研究的困惑与思考[ J].会计研究,2013(6):54 ~ 61.

[22] 夏宁,孟焰.内部控制环境的“三分法”:理论框架与内在检视[ J].中央财经大学学报,2013(4):86 ~ 91.

[23] Kim Soo Y., Arun Upneja. Predicting restaurant financial distress using decision tree and Ada-Boosted decision tree models[ J].Economic Modelling,2014(36):354 ~ 362.

[24] Lina Chi-Chen,An-An Chiu,Shaio Yan Huang,et al.. Detecting the financial statement fraud: The analysis of the differences between data mining techniques and experts' judgments[ J].Know-

ledge-Based Systems,2015(89):459 ~ 470.

[25] Sanaz Nami,Shajari Mehdi. Cost-sensitive payment card fraud detection based on dynamic random forest and k-nearest neighbors[ J].Expert Systems with Applications,2018(15):381 ~ 392.

[26] Askari Sikdar,Anwar Hussain. IFDTC4.5:Intuitionistic fuzzy logic based decision tree for e-transcational fraud detection[ J].Journal of Information Security and Applications,2020(52):1 ~ 13.

[27] 李穎琦,俞俊利.股权制衡与内部控制有效性——基于2008-2010年酿酒类上市公司的案例分析[ J].会计研究,2012(2):50 ~ 56.

[28] Tang Alex P.,Li Xu. Institutional ownership and internal control material weakness[ J].Quarterly Journal of Finance and Accounting,2010(2):93 ~ 117.

[29] Hermanson Dana R., Zhongxia Ye. Why do some accelerated filers with SOX Section 404 material weaknesses provide early warning under Section 302?[ J].Auditing:A Journal of Practice and Theory,2009(2):247 ~ 271.

[30] 李越冬,严青.风险投资“抑制”还是“放纵”内部控制缺陷?[ J].科研管理,2019(8):101 ~ 112.

[31] 刘焱,姚海鑫.高管权力、审计委员会专业性与内部控制缺陷[ J].南开管理评论,2014(2):4 ~ 12.

[32] 吕景胜,赵玉梅.董事会特征对内部控制失效的影响研究——基于中国上市公司的数据分析[ J].中国软科学,2016(5):93 ~ 106.

[33] Krishnan Jayanthi. Audit committee quality and internal control: An empirical analysis[ J].The Accounting Review,2005(2):649 ~ 675.

[34] 雷辉,刘婵妮.董事会特征对内部控制质量的影响——基于我国A股上市公司面板数据研究[ J].系统工程,2014(9):11 ~ 18.

[35] 郭军,赵息.高管权力、制度环境与内部控制缺陷[ J].系统工程,2016(7):73 ~ 77.

[36] 许瑜,冯均科,李若昕.CEO激励、媒体关注与内部控制有效性的关系研究[ J].审计与经济研究,2017(2):35 ~ 45.

[37] 许宁宁.管理层能力与内部控制——来自中国上市公司的经验证据[ J].审计研究,2017(2):80 ~ 88.

[38] 王海林,王晓旭.企业国际化、信息透明度与内部控制质量——基于制造业上市公司的数据[ J].审计研究,2018(1):78 ~ 85.

[39] 刘启亮,罗乐,何威风,陈汉文.产权性质、制度环境与内部控制[ J].会计研究,2012(3):52 ~ 61.

[40] 赵渊贤,吴伟荣.企业外部规制影响内部控制有效性研究——来自中国上市公司的经验证据[ J].中国软科学,2014(4):126 ~ 137.

[41] 杨婧,许晨曦.产品市场竞争、内部治理与内部控制缺陷认定标准[ J].会计研究,2020(6):158 ~ 170.

[42] 尹律,徐光华,易朝晖.环境敏感性、产品市场竞争和内部控制缺陷认定标准披露质量[ J].会计研究,2017(2):69 ~ 75.

[43] Doyle Jeffrey T.,Weili Ge,Sarah McVay. Accruals quality and internal control over financial reporting[ J].The Accounting Review,2007(5):1141 ~ 1170.

[44] Ashbaugh-Skaife Hollis,Daniel W. Collins, William R. Kinney. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[ J].Journal of Accounting and Economics Research,2006(1):166 ~ 192.

[45] Ge Weili, Sarah McVay. The disclosure of material weaknesses in internal control after the Sarbanes-Oxley Act[ J].Accounting Horizons,2005(3):137 ~ 158.

[46] Rice Sarah C., David P. Weber. How effective is internal control reporting under SOX 404? Determinants of the (non-)disclosure of existing material weaknesses[ J].Journal of Accounting Research,2012(3):811 ~ 843.

[47] 邓春梅,高然,晏雨薇等.内部控制质量对企业运营目标的影响:来自应收账款内部控制缺陷的证据[ J].中央财经大学学报,2019(4):60 ~ 75.

[48] 齐保垒,田高良.基于财务报告的内部控制缺陷影响因素研究[ J].管理评论,2012(4):133 ~ 140.

[49] 王西子,吴联生.审计师收取客户债务风险溢价了吗?[ J].审计研究,2020(2):57 ~ 66.

[50] 许江波,贺小丹.未能发现还是动机选择?——内部控制缺陷披露困境的成因[ J].经济与管理研究,2016(3):123 ~ 130.

[51] Hoag Matthew L., Carl W. Hollingsworth. An intertemporal analysis of audit fees and section 404 material weaknesses[ J].Auditing: A Journal of Practice and Theory,2011(2):173 ~ 200.

[52] 于忠泊,田高良,齐保垒等.媒体关注的公司治理机制——基于盈余管理视角的考察[ J].管理世界,2011(9):127 ~ 140.

[53] 逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[ J].会计研究,2015(4):78 ~ 85.

[54] 毛新述,孟杰.内部控制与诉讼风险[ J].管理世界,2013(11):155 ~ 165.

[55] Chen Yangyang,Ferdinand A. Gul, Cameron Truong, et al.. Audit quality and internal control weakness: Evidence from SOX 404 disclosures[ J].SSRN Electronic Journal,2012(1):1 ~ 61.

[56] 蔣学洪,王瑞华,杨艳文等.内部控制审计与审计费用的实证研究—来自中国上市公司的经验证据[ J].新疆大学学报(哲学·人文社会科学版),2019(3):10 ~ 19.

(责任编辑·校对: 喻晨 陈晶)