数字金融下的区块链数字信用证应用

2022-02-28关杏元等

关杏元 等

区块链信用证业务作为数字金融的重要组成部分,经过近几年发展,数字信用证联盟链基本建成,业务发展取得一定成效。区块链技术具有数据不可篡改、全流程追溯以及多方协同等特点,有助于提升信用证业务处理效率和保障数据安全性。梳理基于区块链技术的数字信用证业务发展情况,对于未来进一步促进贸易融资健康发展具有积极意义。

国内信用证发展历程及面临的问题

我国于1997年开始引入信用证,2001年推出国内信用证业务。此后,国内信用证业务量逐步增长,但与银行承兑汇票和商业承兑汇票相比,业务量依然较小。长期以来,国内信用证业务仅在各家银行内部开展,业务流程中涉及的银行方都在同一家银行的体系内,银行间的国内信用证业务很难实现流转。即使在某一家银行内部开展业务,仍有大量工作需要业务人员手工完成,亟须推动业务流程电子化和信息化以提升效率。自新版《国内信用证结算办法》于2016年颁布并实施以来,国内信用证的业务流程得到进一步规范,很大程度上推动了国内信用证应用范围的扩大和业务的发展。但在发展过程中,从引入到实现本土化,信用证业务面临的一些问题和产生的副作用日益显现。

传统信用证主要存在以下问题:一是传统信开和邮寄交单的方式效率较低且成本较高,安全性也较差。此外,SWIFT报文成本高,且不支持中文。二是客户无法得知对方银行的业务处理进度,仅能查询办理信用证业务的银行的处理进度,业务办理过程透明度较差。三是贸易背景的真实性难以核实。传统国内信用证以单据审核来判断是否到期付款的业务,贸易双方可能通过串通造假来获取融资利益。此外,贸易单据和税务发票投机造假的成本较低,导致贸易背景的真实性很难核实。四是缺乏对物权的控制。在国际信用证的业务流程中,对物权的控制是相当重要的组成部分,银行通过对物权凭证的掌握,不仅能够有力地约束交易双方在规定时间内履行合同以完成交易,还能在交易风险发生时,通过控制物权的方式得到风险补偿,极大降低了业务流程中银行承担的风险。但在国内法律层面和实际贸易环境中,物权凭证的有效性得不到承认,银行无法实现对物权的实际控制,只能获得没有控制效力的运输单据,由此造成国内信用证无法掌握对物权的控制,只能凭借对交易双方的信任度来开展业务。五是对资金用途是否合法合规缺乏监管手段。在国内信用证业务流程中,交易双方可能通过押汇等方式进行关联交易以获得融资,实现贸易资金的回流。随着国内信用证业务体量的不断增长,也存在资金流入股市、金融投资等领域而缺乏有效监管的情况。如何在业务发展的同时,确保融资用途合法合规,成为国内信用证面临的一大难题。

以区块链技术数字化赋能信用证业务

以区块链为主导的数字化技术有助于打破传统信用证业务的刚性制约,推动信用证业务深入发展。

区块链技术主要应用场景

区块链具有数据可溯源、不可篡改、可审计的特点。以联盟链为例,其主要适用场景可以分为三类:一是对数据防篡改、防伪、以及数据确权有较大需求的领域。例如,可落地的场景有电子合同存证、司法存证等电子存证场景,数字版权保护、数字资产确权等场景。二是跨主体间对降低信任成本、优化业务流程以及提高沟通交流效率有较大需求的领域。区块链作为多方协作系统,能够通过实现数据保真,降低信息系统中各参与方之间的不信任程度,优化业务流程。例如,贸易金融、供应链金融等需要多个主体参与并实现互信的场景,有助于取代交易清/结算中介的区块链跨境支付场景。三是对数据安全共享和数据联合建模计算有较大需求的场景。区块链作为分布式数据库,能够实现数据共享,且能够实现在一定程度上保障数据隐私安全的前提下進行共享。如电子政务领域开展的“一网通办”业务和金融领域开展反欺诈的相关数据安全共享。

区块链在国内信用证业务中的应用优势

国内信用证业务涉及申请人、受益人、开证行、通知行、议付行、交单行和快递服务商等多个主体,对主体间降低信任成本、提高沟通效率和优化业务流程有迫切需求。引入区块链技术,可有效建立平等互信、互惠互利的合作模式,实现业务活动提质增效。

引入区块链技术进行业务数据同步共享,可实现国内信用证电开、电子交单、中文报文传输等功能,支持交易全流程可追溯、可监控,相比传统业务系统可增加业务透明度、减少人工成本和业务处理时间,提高业务处理效率。例如,巴克莱银行利用区块链技术实现信用证贸易结算,结算时间由7~10天缩短为不到4小时。区块链技术数据不可篡改、可追溯等特点,保证数据生成、传输、存储、计算和销毁的全生命周期安全。此外,区块链的加密机制,自动支持密押功能,无需单独建押,使信用证电开变得安全、可靠,保证单据真实性,降低纸质凭证重复使用和造假风险。基于区块链技术构建去中心化的业务协作体系,推动交易各方高效沟通与协作。在此基础上,可进一步打造链上资产交易平台,使国内信用证融资业务更加高效便捷,资产交易更加活跃。此外,引入区块链监管节点,有助于监管部门审计全部业务数据。

区块链在国内信用证领域的应用探索

区块链信用证基本流程

区块链信用证系统主要包括三个部分:开证行业务系统、通知行业务系统、区块链网络。业务主要流程包括:申请人申请电开信用证,开证行业务平台受理;开证行业务平台将相关交易数据进行加密,通过业务系统与区块链接口写入区块链节点,区块链进行数据同步;通知行业务平台通过接口读取区块链数据;通知行业务平台节点对数据解密;通知行通知受益人,受益人确认后发货开单(见图1)。

区块链信用证应用案例

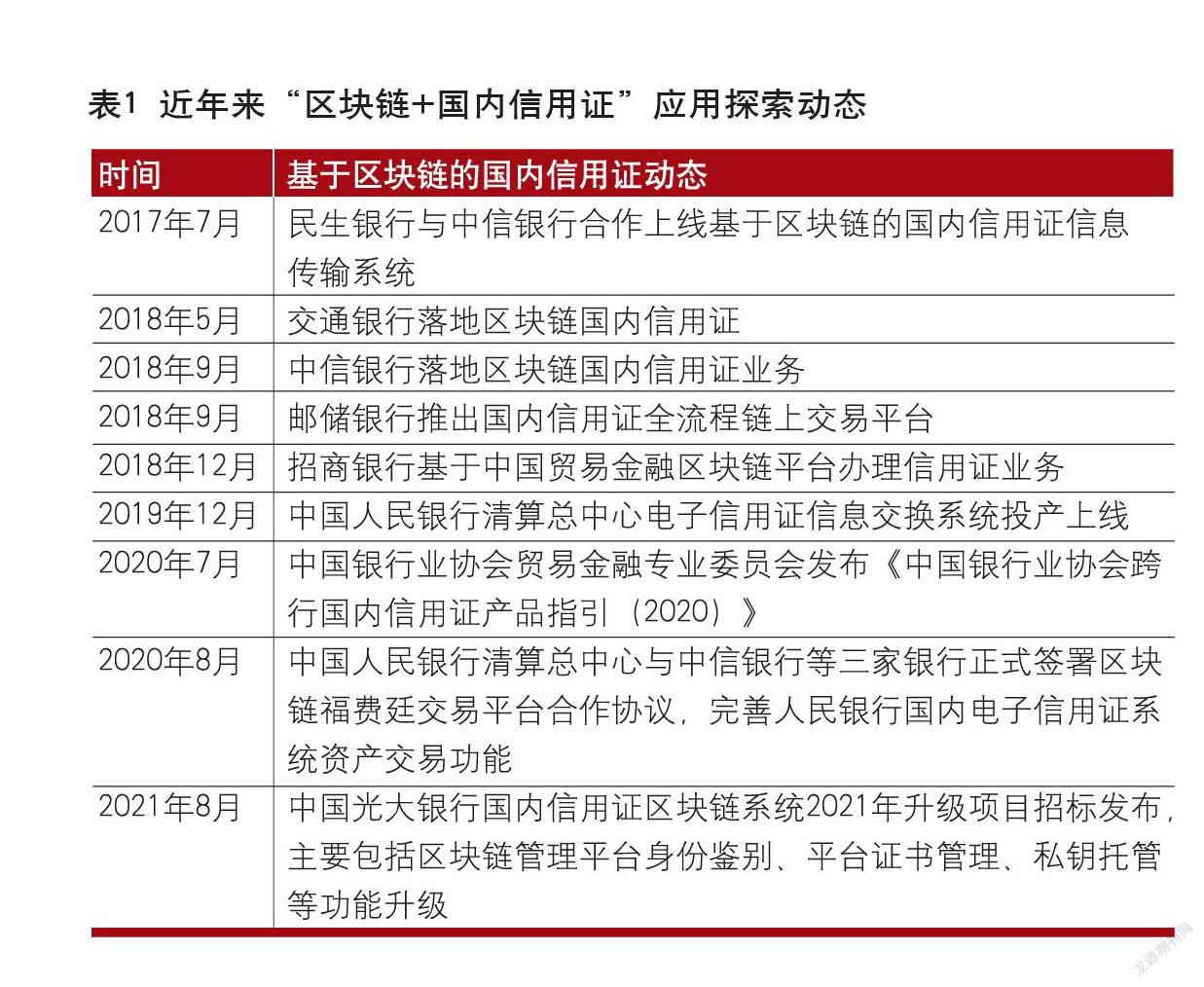

近年来,区块链在国内信用证业务领域的应用动态如表1所示。

中国民生银行与中信银行针对传统国内信用证业务痛点,开发了基于区块链技术的国内信用证应用系统,为国内开展相关技术研究提供了参考原型。该系统实现了传统信开转变为电开,纸质寄单转变为电子交单,以及中文报文传输等功能,极大降低了业务办理时间和邮寄成本。为客户打通了能够实时查询整个业务流程办理进度的渠道,增强了国内信用证的业务透明度。为避免业务和单据造假,系统引入了物流和税务相关信息,降低了造假的可能性,进而降低了风险。此外,监管部门可作为节点接入系统,方便了监管机构对信用证业务的审查监控和管理。

此外,交通银行基于区块链技术,组织多个买方行和卖方行共同构建联盟链,开展信用证业务,实现中文电子传输,有效解决了传统信用证在邮寄方式处理时耗时长、效率低的业务痛点,提升了结算融资服务效率。基于区块链信息不可篡改的特点,系统可对业务和单据等信息进行真实性验证,有效降低了业务风险。同时,该系统实现业务办理全过程的追溯和监控,为监管机构提供了审查依据。

结语

商业银行相继开展区块链信用证项目,推动了区块链数字化技术在金融场景的应用落地,但仍存在一些问题有待进一步探索解决。

资金链有待进一步打通。当前区块链信用证系统的支付多采用传统大额支付,业务信息和支付信息的整合与管理需要跨系统完成,有待进一步优化。

需要探索对接数字人民币支付体系。不同贸易背景下的信用证选项种类繁多,在实际业务开展过程中需要较多人工介入,存在一定时滞,不利于业务顺利开展。为进一步提升信用证业务的高效性、及时性、安全性,未来需要探索对接法定数字货币体系,采用智能合约方式将不同信用证的类型、权限、时效、循环方式等多种条件写入其中,业务交易双方通过智能合约实现承诺协议自动执行,从而避免过多的人工操作,降低人工出错概率的同时提升信用证业务效率。

加快形成区块链信用证应用标准。经过近年来区块链数字信用证实践,沉淀了相关事实标准,有必要进一步形成行业标准,提升数字信用证的跨行办理和管理效率,推动数字信用证业务发展,壮大数字金融生态。

(作者单位:华夏银行股份有限公司,龙盈智达〔北京〕科技有限公司,参与撰稿者有王彦博、刘曦子、杨璇、阳少杰、张勇、李浩成)

责任编辑:杨生恒