货币政策对证券市场通信行业的影响研究

——基于VAR 和脉冲响应模型的实证分析

2022-02-27孙茂源席媛媛杜秀轲单碧尧

孙茂源,刘 洁,席媛媛,谢 宇,杜秀轲,单碧尧

(河南科技大学,河南 洛阳 471000)

0 引言

货币政策与证券市场股票价格关系密切,通过实施科学合理的货币政策,强化金融市场的风险管控,可以达到对证券市场的科学合理影响和预期。反过来,股市过度的波动将会影响货币政策的中介目标、传导机制和最终目标,对政策制定和调整的金融市场效果产生影响。通信行业是构建国家信息基础设施,提供优质的网络和信息服务,全面支撑经济社会发展的基础性、战略性和先导性行业,通信行业的发展水平已逐渐成为衡量一个国家经济发展水平的重要标志之一。

目前,在我国证券市场上,通信行业板块的上市公司总计为125 家,流通股为634.35 亿股,流通市值达到9 189.09 亿元,AB 股总市值达到15 790.07 亿元,其总股本位列证监会细分56 个板块中的第19 名,是上证综指的权重板块之一。那么实施的货币政策将对证券市场通信板块股价产生什么影响和什么程度的影响,股票市场价格波动又在多大程度上体现货币政策,是一个值得我们研究的课题。因此,本文选用VAR 模型作为实证计量的工具,考察货币政策对我国股票市场的影响,选取广义货币供应量(M2)作为衡量货币政策的定量指标,分析我国货币政策对通信行业的影响,希望通过此研究对我国货币政策的制定提出可行性建议,以期股票市场健康发展。

1 文献综述

我国股市创设时间较晚,但仍有大量国内学者对影响我国股价因素进行研究分析。周晖运用GARCH均值方程模型和BEKK 波动相关模型实证,发现货币政策可以调控经济增长从而间接调控股票市场资产价格。许一力运用单位根检验、GRANGER因果检验JONANSEN 协整检验及VAR 模型研究,发现货币政策各大指标的变动会对股市波动产生显著影响,而股市的变动也会对货币政策产生影响。李文军运用格兰杰因果检验,发现货币政策和股市之间存在一定的互动关系,货币供应量同股指波动相互影响。王晓晖和许林运用VAR 模型考察货币政策对股票价格变动的影响,发现货币供应量对股价的正向作用在2 个月左右达到峰值,而利率在2 个月后对股价的负向作用较明显。向俞澄通过建立VAR 模型以及脉冲效应响应分析,发现中国股票市场可以对货币政策的变动做出反应,广义货币供给量对股价有着长期的影响,但时间越久影响越弱。

总的来说,现有文献研究表明,学界关于货币政策对股票的影响一般采用VAR、DSGE、平滑转移向量误差修正模型(LST-VEVM)、一般化脉冲响应函数方法等进行实证研究,并选取货币供应量、市场利率、上证指数等指标衡量货币政策,以此来研究货币政策对于股票市场的影响,但在货币政策对于具体行业板块的影响方面研究较少。本文综合前人的研究成果,通过构建VAR 和脉冲效应响应模型,深入研究我国货币政策对证券市场通信行业的影响。

2 研究设计

2.1 指标选取

本文采用2018 年1 月至2020 年12 月的广义货币供应量来表示货币政策,用M2 表示,记为被解释变量;又选取证监会记录的通信板块中141 只股票,剔除2018 年1 月后新上市的股票与ST、*ST 的股票,共计107 只,组建股票池并编制指数,记录2018 年1 月至2020 年12 月期间每个月的收盘价,用TXstock 表示,记为解释变量。

2.2 数据来源与处理

本文所用数据来源于东方财富choice 金融终端、Wind 数据库以及上海、深圳证券交易所,选取样本为2018 年1 月至2020 年12 月的月度数据。因为广义货币供应量与通信行业指数的单位不相同,为了消除原始变量的异方差影响,本文将被解释变量和解释变量取对数处理,并且不会改变变量间的关系。M2 取对数处理后的数据记为lgM2,TXstock 取对数处理后的数据记为lgstock。

2.3 VAR 理论模型设计

式中,Y是k 个维度的内生向量,Y是具有滞后期的内生变量向量,X是d 个维度的外生变量向量或滞后外生变量向量,ε为扰动项,A、B 分别为具有k 个维度和d 个维度的待估计系数矩阵,p 为滞后阶数。

3 实证分析

3.1 单位根检验

为避免出现伪回归现象,先将变量进行单位根检验,采用ADF 检验法对lgM2、lgstock 进行平稳性检验,发现lgM2 和lgstock 的ADF 值均大于t 统计量的临界值,所以无法拒绝“存在单位根”的原假设,即非平稳序列。而后将序列lgM2 和lgstock 作一阶差分,其ADF 值均小于t 统计量的值,并且p 值均小于0.05,故可以拒绝原假设,不存在单位根,为平稳序列,并且为同阶单整序列。

3.2 EG 协整检验

将lgM2 与lgstock 作最小二乘回归,得出残差序列e后采用残差序列平方和最小原理,检验序列是否存在协整关系。检验结果得残差序列的ADF 值为-2.183 187,小于5%水平下t 统计量的临界值,因此可以在5%的显著性水平下拒绝存在单位根的假设,即为平稳序列,并且序列lgM2 与lgstock 是一阶单整,存在长期稳定的均衡关系。

3.3 最优滞后阶数的确定

为了后期VAR 模型的建立更为有效,这里将先进性最优滞后阶数确定。选取lgM2 与lgstock 建立VAR模型,在Lag Length Criteria 检验模型的滞后阶数,初次选择定为10 阶,而后观察LR、AIC、SC、HQ 值发现滞后1 期为最优滞后阶数。

3.4 VAR 模型的建立

随着滞后阶数确定后,重新对lgstock 与lgM2 进行VAR 模型构建,选取滞后阶数为1 阶,建立模型如下所示:

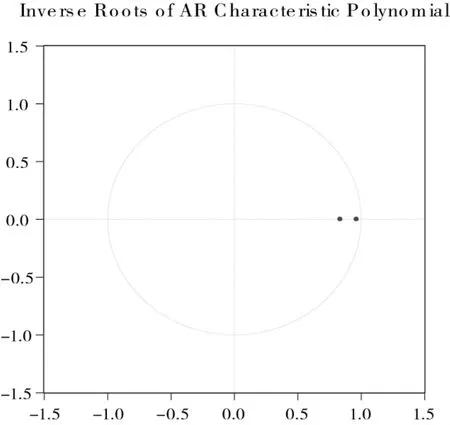

3.5 平稳性检验

此模型滞后期长度为1,并且含有2 个内生变量,包含2 个特征根,因此采用AR 根检验。检验结果如图1 所示。由图1 可得,2 个特征根均落在单位圆内,故模型小于1,并且均为实数,因此该VAR 模型通过了平稳性检验,认定该模型是稳定的。

图1 AR 根检验

3.6 格兰杰因果检验

序列lgstock 与lgM2 之间存在长期稳定的均衡关系,但并未进行因果检验。因此在基于上述步骤的情况下,对两个序列分别做格兰杰因果检验,在lgstock 方程中,lgstock 作为被解释变量对解释变量lgM2 进行格兰杰因果检验,其联合统计值为11.62 412,并且在1%的显著性水平上构成对lgstock 的格兰杰因果关系;但在lgM2 的方程中,p 值为0.331 5,远大于0.05,所以不构成对lgstock 的格兰杰因果关系。这说明货币供应量的滞后期能够显著的解释或者预测通信行业股价的变动,即lgM2 每变动1%,lgstock 就会同方向变动1.16%。

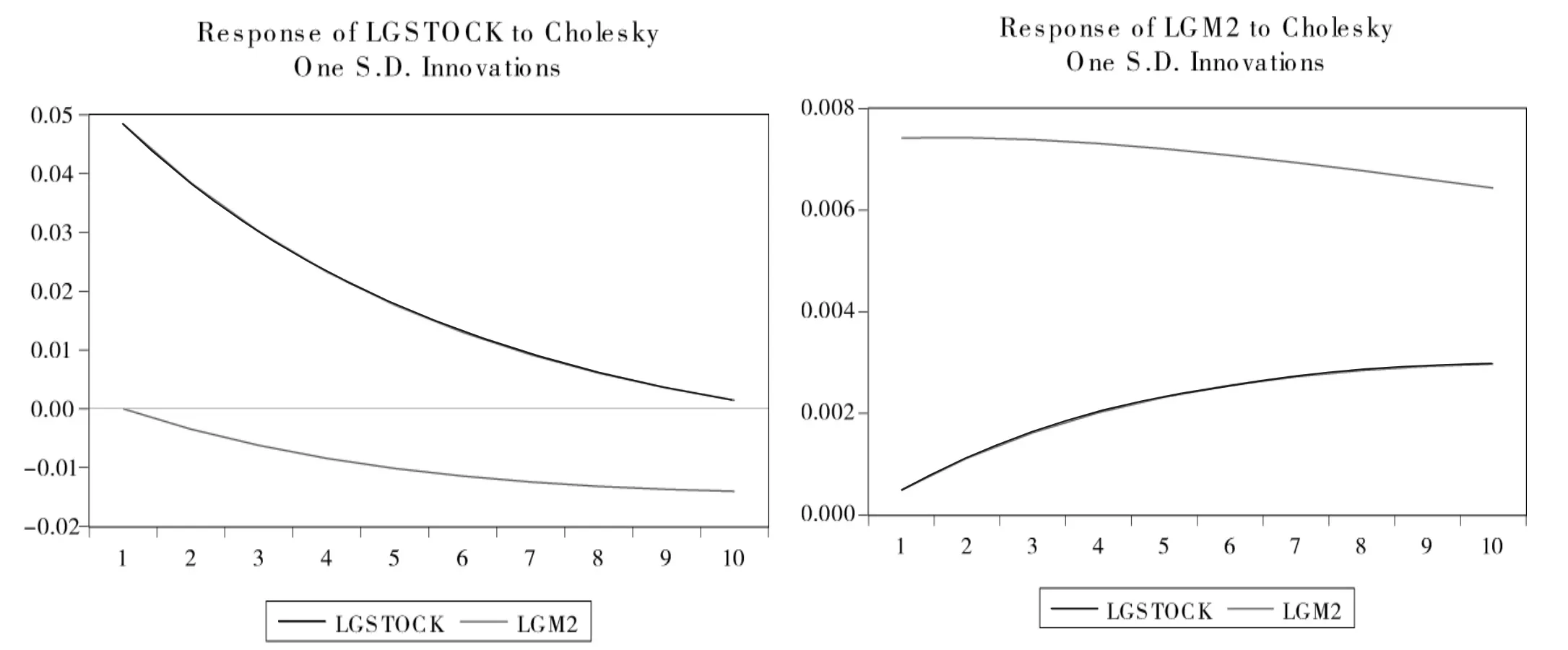

3.7 脉冲响应分析

脉冲响应函数在经济范围函数描述的是VAR 模型中的一个内生变量的冲击给其他内生变量所带来的影响,其观察模型中的各变量对于冲击是如何反应的,并且进一步评价不同结构冲击的重要性。图2 为lgstock 与lgM2 之间的脉冲响应图。

图2 脉冲响应

由图2 的左侧图可知,lgM2 的第1 期响应为0,从第2 期给一个冲击,响应函数呈缓慢下降状态,lgstock会受到更强烈的冲击,并且短期内没有趋于平稳的态势。这说明货币供应量的变化会引起通信行业股价的大幅同向变动,并且其对股价的影响十分深远,短期内很难回归到原来的水平。

由图2 的右侧图可知,在本期给lgstock 一个冲击,lgM2 会受到长期的负向冲击,并且长期稳定在0.007的水平上,这说明通信板块的股价波动虽会对货币供应量产生一定的阻挠作用,但两者之间的关联效应微乎其微,通信板块股价的变动对于货币供应量的增减冲击不大。

3.8 方差分解

方差分解是通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,从中分析不同的内生变量对整体结构造成冲击的程度。本文基于VAR模型进行分解,结果得出,在lgstock 的波动中,不考虑lgstock 自身的贡献度,lgM2 对lgstock 的贡献度在第1期为0,随后逐渐上升,最高达15%;而lgstock 对lgM2在第1 期就有影响,为0.432 227,随后逐渐上升,最高达到9.57%。这说明货币供应量对通信行业股价波动的影响要稍大于通信行业股价变动对货币供应量的影响,但两者互相对另一变量的影响都不是特别显著,因此表明通信行业股价变动除了受货币供应量的影响之外,还存在着其他影响因素。

4 结论与建议

4.1 结论

本文通过采用2018 年1 月至2020 年12 月货币供应量lgM2(取对数后)和通信板块的股价lgstock(取对数后)的数据,进行单位根检验、EG 检验、LLC 检验、平稳性检验、格兰杰因果检验得到lgM2 与lgstock 的误差修正模型,发现二者存在长期稳定均衡关系与因果关系。通过研究脉冲响应分析和方差分解的结果,发现通信行业股价变动除了受货币供应量的影响之外,还存在着其他影响因素。货币供应量的变化会引起通信行业股价的大幅同向变动,并且其对股价的影响十分深远,短期内很难回归到原来的水平。通信板块的股价波动虽会对货币供应量产生一定的阻挠,但两者之间的关联效应微乎其微,通信板块股价的变动对于货币供应量的增减冲击不大。这也就说明中国通信板块的股票市场是具有一定有效性的,可以对货币政策的影响变动做出反应。

货币供应量对通信板块的股价有着长期的影响,一直以来,我国在货币政策中对于货币供应量M2 格外关注。在短期内,货币政策中关于货币供应量M2 上做出的决策能够影响股票市场,通信板块的股价也随之波动。但是从长期来看,时间越久,通信板块的股价受到货币供应量M2 的影响就越小。

4.2 建 议

货币政策的制定对通信板块的股价波动是以乘数效应的方式产生影响。通过实证分析,央行可以通过货币政策来干预股票市场。反之,投资者也可以通过观察央行的政策变动,包括利率的变化以货币供应量的变化,来规避政策风险。我国在制定货币政策时缺乏对股票市场自身波动性的考虑。股票市场的变动存在周期性,央行货币政策的制定受股票市场波动的潜在影响。

为确保我国经济平稳有效的运行,制定货币政策时应当考虑不同货币政策工具所带来的影响效果和时间存在的差异性,应当有针对性地选择不同的货币政策工具实施。同时进一步完善我国股票市场运行机制,强化股票市场对于上市企业的融资功能,推动我国通信产业的发展,以及通信技术的进步。