数字普惠金融空间特征研究

2022-02-27马英杰赵子铱

马英杰,赵子铱

(贵州财经大学,贵阳 550025)

0 引言

随着“云物移大智”等信息技术的不断涌现,金融科技得到快速发展,普惠金融数字化水平得到不断提升,数字普惠金融由此产生。根据普惠金融发展的时效性,既有文献关于聚集、收敛等空间特征方面的研究相对较多,而对于普惠金融的研究较少,涉及数字普惠金融的更是寥寥无几。有许多学者研究发现我国互联网金融发展具有显著的空间相关性,导致这种效应的主要原因是空间位置因素。数字普惠金融集聚不断突显,偏远落后地区可通过互联网的发展快速提升数字普惠金融水平。实证表明,东部地区的数字普惠金融整体优于中西部地区,西部地区发展速度整体快于中部,存在着显著的地区发展不平衡,且差距越来越大。

上述学者的研究为本文提供了研究基础,通过文献综述也发现了相关文献的空白之处,即关于数字普惠金融的空间差异分析。为此,本文以此为基础,应用Moran’s I 指数和变异系数方法来分析2015—2020 年我国31 个省(自治区、直辖市)(除港、澳、台)的数字普惠金融的空间自相关及空间差异。主要从两个方面进行实证分析:一方面,构建空间集聚性检验模型,基于北京大学数字普惠金融研究中心2015—2020 年数字普惠金融指数,利用全局空间自相关Moran’s I 指数和局部空间自相关Moran’s I 指数进行实证分析,检验数字普惠金融的空间集聚性;另一方面,构建空间收敛性检验模型,利用变异系数测度东中西部地区的收敛程度,归纳中国数字普惠金融的现阶段空间特征和发展趋势。

1 实证模型

1.1 空间相关性检验模型

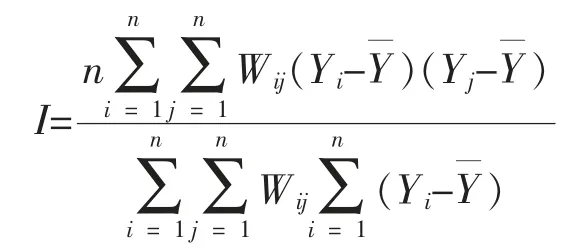

考察数字普惠金融发展的收敛和集聚趋势,就需要检验数据是否存在空间的自相关性。空间的自相关性主要是指在一定的空间范围内,相邻的空间单位之间展现出相关或者相似的内部属性。我们常用Moran’s I作为衡量空间自相关的重要方法。其中Moran’s I 指数包括全局空间自相关Moran’s I 指数和局部空间自相关Moran’s I 指数两个部分。

1.1.1 全局空间自相关Moran’s I 指数

从全局角度反映经济变量在空间层面的集聚程度和趋势。其公式为:

1.1.2 局部空间自相关Moran’s I 指数

反映局部区域间集聚关联性和具体位置。局部空间自相关Moran’s I 指数是将整体的研究对象划分成很多个局部单元,对局部空间单元的集聚类型和空间相关性进行具体研究。其公式为:

1.2 空间收敛性检验模型

目前,学界进行收敛性分析比较常用的方法是δ收敛检验。δ 收敛模型在样本考察期内,如果各省份数字普惠金融发展指数的差距逐渐减小,则表明存在δ收敛,反之则表明不存在δ 收敛。本文用各省份数字普惠金融发展指数对数值的标准差来表征该差距的变化趋势,用变异系数来反映数字普惠金融在不同省份和地区的离散程度。离散程度的值越大,相对应的变异系数的值也会越高,离散程度的值越小,则变异系数的值也会越低。具体公式可以表达为:

其中,Y表示第i 个省份在t 年的数字普惠金融发展指数得分,σ表示n 个省份在t 年的数字普惠金融发展指数得分对数值的标准差。如果多个年份σ>σ,则说明随着时间推移,各省份的数字普惠金融发展指数差距逐渐变小,即数字普惠金融发展指数存在δ 收敛。

2 实证分析

2.1 数字普惠金融发展的空间集聚性

2.1.1 全局空间自相关Moran’s I 指数检验

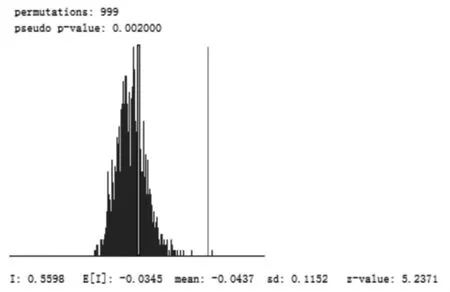

数字普惠金融指数数据全部来源于2021 年北京大学数字金融研究中心。本文通过选取2015—2020 年我国31 个省(自治区、直辖市)(除港、澳、台)的数字普惠金融指数,利用Geoda 软件测度全局Moran’s I 指数,为进一步展开显著性测试,对全局Moran’s I 指数进行999 次置换。测算结果显示,我国数字普惠金融发展的Moran’s I 指数都大于0,其中2015—2020 年的M oran’s I 指数分别为0.400 0、0.435 7、0.491 7、0.531 6、0.538 0、0.559 8,呈现逐年递增的趋势,说明随着时间推移,中国数字普惠金融发展的空间相关关系逐渐增强,并且都在1%水平上显著,数据表明中国各省份数字普惠金融的发展变化具有较强的空间集聚性和依赖性,存在正相关关系,相邻省份之间的数字普惠金融发展程度彼此影响,数字普惠金融发展水平高(低)的省份经常相邻(参见图1、图2)。

图1 2015 年数字普惠金融的全局Moran’s Ⅰ指数

图2 2020 年数字普惠金融的全局Moran’s Ⅰ指数

2.1.2 局部空间自相关Moran’s I 指数检验

利用局部空间自相关Moran’s I 指数(即LISA 聚集图)探究中国邻近省域间聚集情况。实证发现,2015—2020 年中国数字普惠金融LISA 聚集图总体保持稳定。为了进一步更加详细直观地反映各省域间的聚集情况,选取了2020 年数字普惠金融LISA 聚集图具体分析。分析结果如下:2020 年我国数字普惠金融高-高聚集主要集中在浙江、上海、江苏和福建等地区,研究发现其空间主要集中分布在东部沿海省份,说明数字普惠金融发展较发达的省份对附近相邻省份具有正向的辐射和带动作用;2020 年我国数字普惠金融低-低聚集主要集中在新疆、西藏、青海、甘肃和四川等地区,研究发现其空间主要集中分布在西部内陆省份,说明数字普惠金融发展欠发达的省份对附近相邻省份具有负向的辐射和带动作用,这些地区经济发展基础相对薄弱,金融业发展水平比较滞后。

2.1.3 数字普惠金融发展的σ 收敛性分析

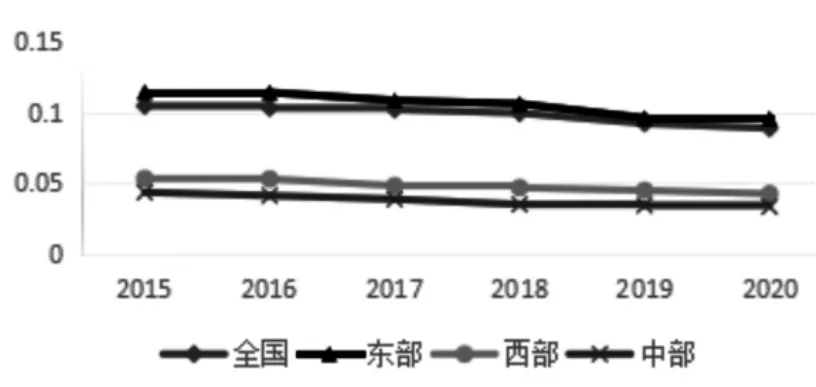

本文描述的σ 收敛是用各省份对数化后的数字普惠金融发展指数标准差,称为σ 收敛系数。我们计算了2015—2020 年全国和东中西部地区的数字普惠金融变异系数,并将结果绘制成折线图(图3)。从图3 可以发现,2015—2020 年间数字普惠金融指数变异系数总体呈现出不断下降的变化趋势。说明全国整体和三大地区数字普惠金融的发展呈现典型的σ 收敛。从具体来看,全国、东部、西部和中部地区σ 收敛系数分别从2015 年的0.104、0.114、0.053、0.043 下降到2020 年的0.088、0.095、0.042 和0.033,说明各省域间的普惠金融差距逐渐缩小。

图3 2015—2020 年数字普惠金融发展σ 系数

3 结论及建议

3.1 结论

本文通过对2015—2020 年中国数字普惠金融发展状况进行分析,发现其发展水平不断提高,总体呈现出数字普惠金融东部省份发展程度较高,西部省份发展程度较低,发展不平衡现象突出,但差距逐渐缩小。各省份数字普惠金融的空间集聚性和收敛性显著增强,存在高-高省份集聚和低-低省份集聚的现象。数字普惠金融正向空间相关性不断明显。

3.2 建议

首先,创新数字普惠金融产品,使之覆盖更广,更具针对性。随着互联网的迅速发展,应充分利用好互联网这一机会,而不应仅仅局限于传统的金融产品。对于偏远地区金融消费者而言,他们可供选择的金融产品则更是少之又少,当创新出能够针对这一金融消费群体的金融产品时,才能真正做到普惠金融,为大众提供机会均等的金融服务。同时,通过金融产品的创新,特别是在支付技术方面及制度方面应当不断尝试革新,实现多元化,让金融服务不再遥不可及,使数字普惠金融覆盖向更广、更深处发展,从而降低普惠金融的成本,提高服务的效率。

其次,地方政府应当因地制宜,对不同地区结合相关数字普惠金融发展的空间特征采取不同的策略,使数字普惠金融发展更加均衡,缩小各省域间普惠金融的差距。根据前文分析,随着数字普惠金融的发展,各省域间普惠金融虽差距不断缩小,但仍存在一定差距,因此,政府应根据不同地区发展情况制定不同的策略。因地制宜地推出金融发展策略,力求改善落后地区的金融发展状况,在实现金融发展水平快速提升的同时也要保证机会的均等性。对于金融发展水平较高的东部而言,鼓励继续充分利用互联网技术使用一些新兴数字技术,提升发达地区因聚集所带来的金融发展效应。同时,应当将该效应不断向周边地区延伸,将周边相对落后的农村地区也带动起来,普及数字普惠金融。对于中西部等数字普惠金融发展水平较低地区而言,政府则应当采取政策倾斜,补足短板,降低其金融创新的成本,鼓励落后地区金融产品的创新。此外,政府还应当注重改善中西部地区的金融环境,积极推进金融基础设施建设,完善相关机构体系,加强辐射和带动作用,促进不同省份区域间数字普惠金融的协调发展。

最后,加强数字普惠金融教育。宣传和普及普惠金融相关知识,使金融消费者能够正确认识金融产品和服务,提升消费者对金融服务的信赖程度。同时,也让金融消费者了解和掌握金融相关的法律法规,在必要时候能够正确维护其合法权益。金融消费者在真正了解普惠金融后,才能敢于创新,并发挥示范和带头作用,实现以点带面,大力引进金融领域相关人才,为中国数字普惠金融发展提供人才,以期早日实现数字普惠金融的均衡发展。