煤炭企业资产质量、治理机制与高质量发展的关系研究

2022-02-22李宇娟

李宇娟,王 聪

(太原理工大学经济管理学院,山西 太原 030024)

党的十九届五中全会提出“十四五”时期经济社会发展以高质量发展为主题,更加注重质量第一、效益优先的发展理念。煤炭行业作为国家能源安全稳定供应、强国战略的关键产业,其发展质量是宏观经济高质量发展的根本保障。随着我国2030年前碳达峰、2060年前碳中和目标的提出,碳减排压力增大,煤炭产品质量要求进一步提升,市场竞争愈发激烈,煤炭企业必须充分探索高质量发展的内在动力,进行以高质量为特征的转型升级,以适应新形势下高质量发展的要求[1]。煤炭行业是资本密集型产业,资产作为企业生产经营活动的起点,高质量的资产是价值创造的基础,会形成企业核心竞争力,并影响利益相关者的判断,对企业高质量发展具有重要作用。目前关于资产质量的研究主要集中于信贷金融行业以及资产质量评价体系的构建,鲜少有学者关注资产质量在实体企业中的应用,忽视了资产作为企业发展第一要素的重要性。由此,在推动煤炭企业高质量发展过程中,充分关注资产质量的作用尤为重要。

此外,资产的价值创造需要通过人的支配与管理实现,资产质量能够集中体现企业管理质量和治理效率[2]。治理机制作为企业管理决策的核心,通过合理资源配置实现资产价值最大化,进而推动企业高质量发展。因此,将治理机制作为调节变量引入资产质量与高质量发展关系的研究框架中,深层次探究股权结构、董事会特征与高管激励的调节效应,为优化煤炭企业公司治理机制,提升资产质量和资产效率,最终实现转型升级和高质量发展提供理论指导和实证经验。

1 理论分析与研究假设

1.1 资产质量的保障效应

首先,资产是企业获取经济利益的关键资源,高质量资产意味着合理的资产结构和良好的流动性,能够增强企业抵御风险的能力,并影响其盈余质量,是企业持续获取利润的重要保障[3]。其次,根据信号传递理论,高质量的资产传递利好信息,影响利益相关者的判断,持续吸引优质投资,稳定供应链,树立良好的企业形象,为实现高质量发展提供有力支持[4]。最后,管理层具有利用资产进行盈余操纵的动机,高盈余不代表资产质量高,可能掩盖企业真实的经营状况,但高质量资产能够反映企业真实、准确的信息,减少内部人违规操纵的可能性,对未来收益和盈利能力的预测力更强[5],同时提升盈余质量,对企业的发展有积极影响[6]。

由此,提出H1:高质量资产促进企业高质量发展。

1.2 股权结构的调节效应

股权过度集中引起控股股东将自身利益凌驾于其他小股东的利益之上,通过非正式途径窃取企业优质资产,同时,其机会主义行为会干预管理层的决策,反而降低资产管理和配置效率,损害资产质量,不利于企业长期稳定发展。

由此,提出H2:股权集中度削弱资产质量对企业高质量发展的正向影响。

国有企业的管理层通常兼具行政官员和管理者身份,追求经济目标的同时必须考虑非经济目标,其业绩多与政治诉求关联,受政府严格监管,存在声誉风险和政治成本,因此国有控股更能激励管理层的正向行为,努力提升资产质量和管理效率,推动企业高质量发展[7-8]。

由此,提出H3:国有控股强化资产质量对企业高质量发展的正向作用。

1.3 董事会特征的调节效应

“两职合一”使董事长成为管理决策的核心,一方面,弱化了不同职务之间的制衡机制,易使管理层存在机会主义行为,为追求私利窃取优质资产,损害企业长期利益;另一方面,“两职合一”使董事长权利更高,造成其决策便利性和隐蔽性,中小股东行权难[9],管理层独断专行,不能高效配置资产,反而会由于错误决策损害资产质量,对企业发展造成恶劣影响。

由此,提出H4:“两职合一”负向调节资产质量与企业高质量发展的关系。

独立董事是企业重要的监督力量,与企业经济利益关联度较低,并且存在声誉压力和监管压力,能够有效监督并抑制管理层的非理性行为,为企业优质资产发挥效用提供更好的内部治理环境。此外,独立董事的专业知识背景、社会地位能够为企业资源配置、资产管理活动提供更多支持[10],有助于提升企业发展质量。

由此,提出H5:独立董事比例正向调节资产质量与企业高质量发展的关系。

1.4 高管激励的调节效应

高管持股是一种长期激励制度,促进管理层与企业利益趋同,以所有者身份关注企业长期发展,有效缓解委托代理问题,减少逆向选择行为,促使管理层在资产管理中付出更大努力,提升资产运营整体效率,进一步促进企业高质量发展[11]。

由此,提出H6:高管持股比例正向调节资产质量与企业高质量发展的关系。

高管薪酬是一种短期激励契约,在一定程度上会决定企业经营质量。当薪酬激励未能满足预期,高管工作积极性和归属感降低,违背勤勉义务,懈于对提升资产质量作出努力,甚至通过操纵盈余或舞弊的方式达到业绩目标,造成资源浪费,损害资产质量,同时增加代理成本,不利于企业高质量发展[12]。但当薪酬激励达到较高水平,具有一定吸引力,可以提高高管努力度和组织协同度,最大化资产质量和运作效率,强化资产质量对企业高质量发展的积极作用[13]。

由此,提出H7:高管薪酬激励对资产质量与企业高质量发展的关系具有U型调节作用。

2 研究设计

2.1 样本选取及数据来源

以2010—2019年33家煤炭上市企业为研究对象,剔除非正常交易状态(ST、PT、*ST、T)以及数据缺失样本,得到254个企业—年度样本。数据来源于企业年报手工整理以及CSMAR数据库。

2.2 变量说明

2.2.1 被解释变量——企业高质量发展

提升全要素生产率是决定企业高质量发展的关键,因此以LP法计算的全要素生产率衡量企业高质量发展,对式(1)模型进行估计,并对残差项εi,t求对数即可得全要素生产率。

lnYi,t=β0+βklnKi,t+βlLi,t+

βmMi,t+βyyeari,t+εi,t

(1)

式中:Y为产出,用营业总收入表示;K、L、M为资本、劳动和中间投入,分别用固定资产净额、员工人数和购买商品接受劳务支付的现金来衡量。

2.2.2 解释变量——资产质量

沿用张志宏等[3]、杨微等[4]的方法,从盈利性、周转性、结构性、发展性、真实性、安全性6个方面选取19个指标(表1),利用全局主成分分析法评价资产质量。首先进行因子适用性分析,KMO值大于0.7,P值显著小于0.000,结果具有可信度;然后提取8个公共因子,累计贡献率达到86%以上,能够很好地反映资产质量;最后以各因子的方差贡献率与累计贡献率之比作为权重求得资产质量综合得分,得分越高,资产质量越高。

表1 资产质量评价指标Table 1 Asset quality evaluation indicators

2.2.3 调节变量——治理机制

由股权结构、董事会特征和高管激励三部分构成,具体变量见表2。

表2 变量定义表Table 2 Variable definitions

2.3 模型设计

模型(1)检验资产质量与企业高质量发展的关系,见式(2)。

Hdqit=β0+β1AQit+∑βiControls+εit

(2)

模型(2)检验治理机制的线性调节作用,见式(3)。

Hdqit=β0+β1AQit+β2Zit+β3AQit×Zit+

∑βiControls+εit

(3)

式中,Z为调节变量。

模型(3)检验治理机制的非线性调节作用,见式(4)[14]。

Hdqit=β0+β1AQit+β2Zit+β3AQit×Zit+

(4)

3 实证分析

3.1 描述性统计

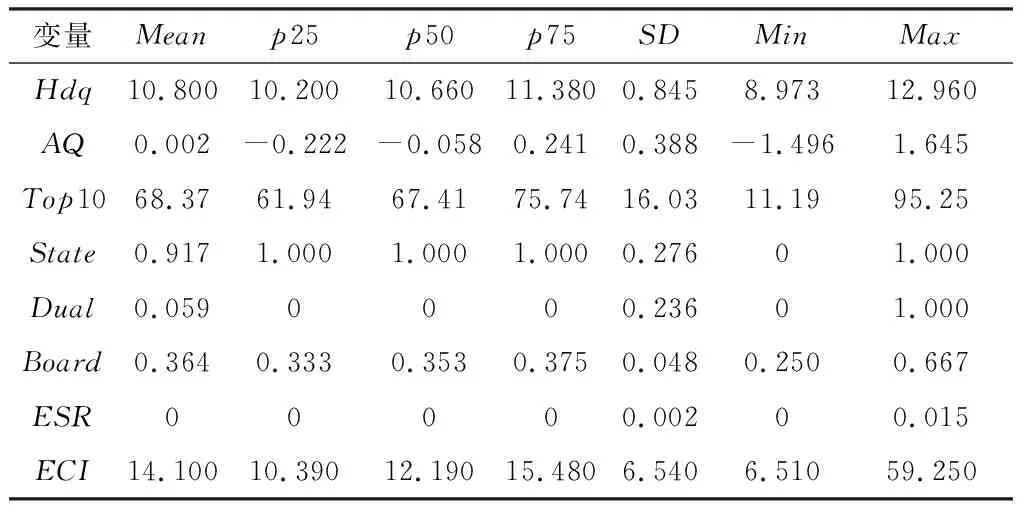

表3为主要变量的描述性统计情况。Hdq最大值为12.96,说明发展质量均处于较低水平,但中位数与平均数接近,总体水平稳定。AQ平均值为0.002,超过50%的企业AQ值为负,说明煤炭企业资产质量状况普遍较差。Top10标准差为16.03,只有25%的企业Top10小于61.94%,说明企业间股权集中度差异明显,但整体水平较高。煤炭企业多为国有控股和两权分离状态。Board平均水平超过了1/3的制度要求,平均数与中位数接近,说明煤炭企业独立董事比例分布均匀。ESR平均值为0,最高值为1.5%,超过75%的企业ESR为0,说明煤炭企业高管持股比例总体很低。ECI极差很大,不同企业差异悬殊,一半以上的企业ECI值低于平均水平,表明高管激励水平整体较低。

表3 主要变量的描述性统计Table 3 Descriptive statistics of major variables

3.2 回归结果分析

3.2.1 主回归结果分析

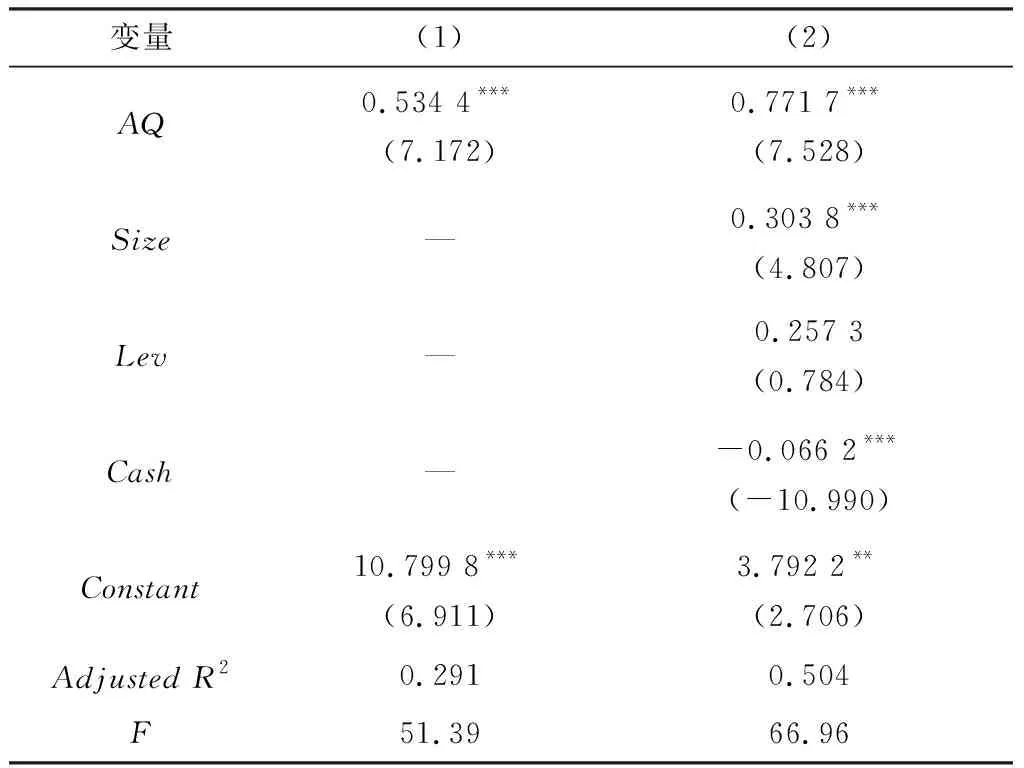

资产质量对企业高质量发展影响的回归结果见表4。列(1)未加入控制变量,AQ系数在1%水平显著为正,表明不考虑其他因素时,资产质量与企业发展质量正相关。列(2)加入控制变量,AQ仍与企业高质量发展显著正相关,且拟合度显著提高,说明高质量资产可以提升企业发展质量,H1得证。

表4 资产质量对企业高质量发展影响的回归分析Table 4 Regression analysis of impact of asset quality on high-quality development of enterprises

3.2.2 调节效应回归分析

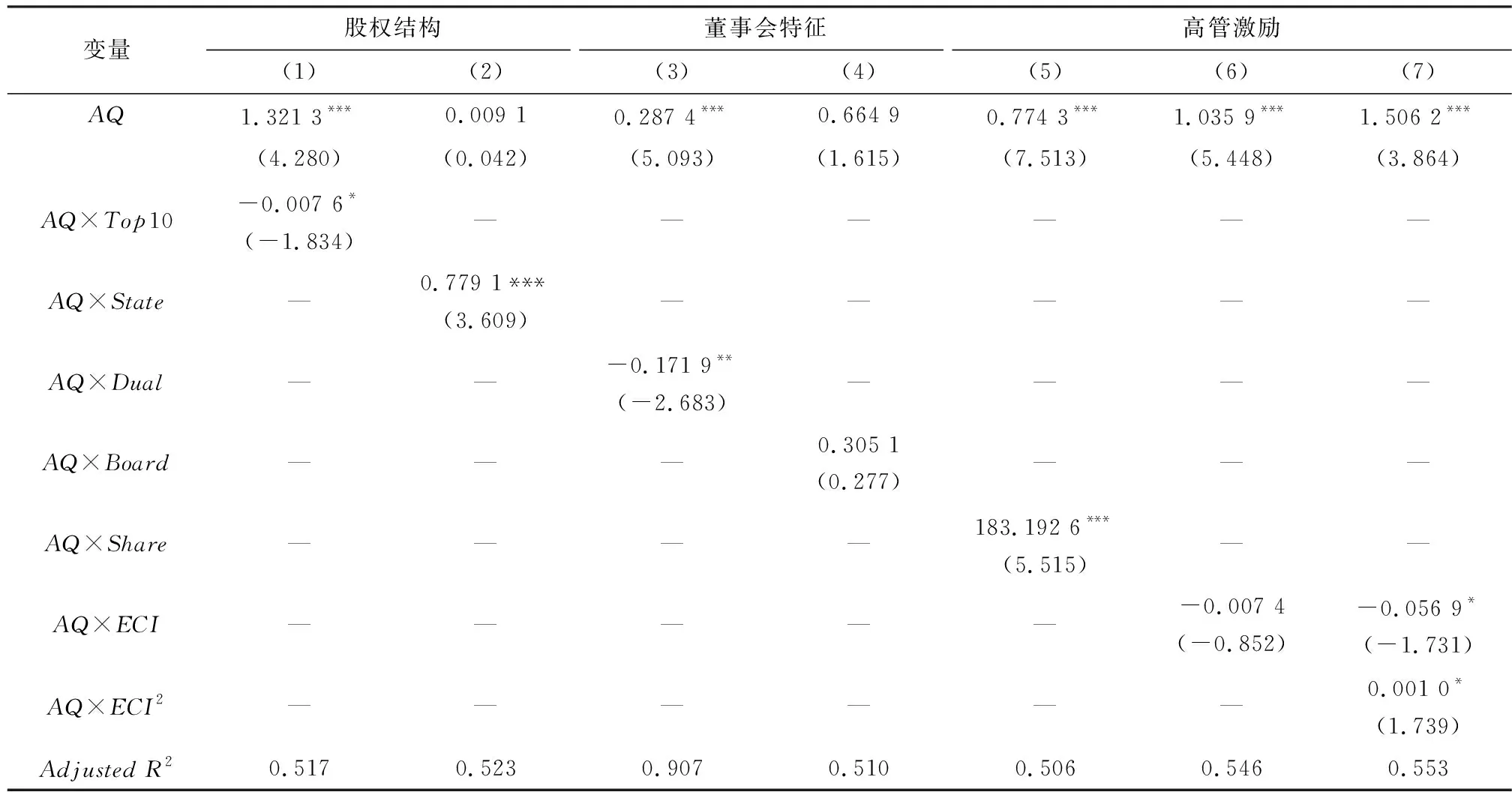

表5为治理机制调节效应的回归结果,分别引入治理机制6个要素及其与资产质量的交乘项,并关注交乘项的显著性。控制变量的回归结果无实质性变化,限于篇幅,略去备索。

1) 股权结构的调节效应。表5列(1)中AQ×Top10的系数在10%水平显著为负,说明股权集中度弱化了资产质量对高质量发展的促进作用,H2得证。列(2)中AQ×State的系数在1%水平显著为正,表明国有控股的煤炭企业资产质量对企业高质量发展的促进作用更显著,H3成立。

2) 董事会特征的调节效应。 表5列(3)中AQ×Dual的系数在5%水平显著为负,表明两职合一负向调节资产质量与企业高质量发展之间的关系,H4成立。列(4)中AQ×Board系数为正,但不显著,说明独立董事比例对资产质量与企业高质量发展的调节效应不显著,H5未得到验证。

3) 高管激励的调节效应。表5列(5)、列(6)、列(7)检验高管持股比例和高管薪酬激励的调节效应。列(5)中AQ×Share的系数在1%水平显著为正,表明高管持股比例强化资产质量对企业高质量发展的影响,H6得证。列(6)中AQ×ECI系数不显著,说明高管薪酬激励的线性调节作用不显著。列(7)中引入高管薪酬激励平方项与资产质量的交乘项,AQ×ECI2的系数在10%水平显著为正,且AQ×ECI的系数在10%水平显著为负,AQ仍与企业高质量发展显著正相关,模型R2明显改善,表明高管薪酬激励对资产质量与企业高质量发展有U型调节作用,H7成立。

表5 治理机制调节效应的回归分析Table 5 Regression analysis of moderating effect of governance mechanism

3.3 稳健性检验

采取三种方法检验结论的稳健性:①利用OP法计算全要素生产率测度企业高质量发展;②构建资产质量虚拟变量,当资产质量大于煤炭行业平均水平赋值为1,否则为0;③2016年国家开始推进供给侧改革,对煤炭行业影响很大,为排除相关政策干扰,调整样本期为2010—2015年。上述调整之后,结果均未发生实质性变化。限于篇幅,结果未列表。

4 研究结论与启示

4.1 结论

本文实证检验了煤炭上市企业资产质量与高质量发展之间的关系,并探究了治理机制对两者关系的调节效应,得出以下结论。

1) 资产质量与企业高质量发展正相关。

2) 产权性质和高管持股比例强化了资产质量对高质量发展的积极影响;股权集中度和两职合一削弱了资产质量对高质量发展的促进作用。

3) 高管薪酬比例对资产质量与企业高质量发展存在U型调节关系,而独立董事比例对两者没有调节作用。总之,治理机制对资产质量与企业高质量发展的关系有调节作用。

4.2 启示

1) 煤炭企业应加强资产质量管理,提升资产质量和效率,为实现企业高质量发展提供保障。恰当披露和处置不良资产,提高资产周转速度和利用效率,保证资产的有效性;合理配置资产结构,充分发挥各项资产协同作用;关注资产创造的实际价值和现金流,不断调整以提高盈利性;确保资产安全性,及时进行资产质量监测与评价,提高经济增长能力。

2) 改善股权结构,实现股权多元化。适当降低股权集中度,健全股权制衡机制,避免大股东个人决策不足和隧道效应,充分发挥中小股东的监督和决策作用,提高决策的科学性。另外,鼓励国有资本参股,发挥资本融合的优势,为提升企业发展质量注入活力。

3) 优化董事会治理,调动独立董事积极性,充分发挥监督职能。煤炭企业应适当降低两职合一程度,降低股东掏空行为的隐蔽性和便利性,为企业健康长远发展提供保证。 独立董事尚未发挥显著作用,应该完善独立董事行使监督职责的机制,避免高管的非理性行为,并借助独立董事的专业背景和行业地位,为企业带来更多资源,推动企业高质量发展。

4) 完善高管激励机制,长短期激励有机结合,增强激励契约效用。设置恰当的薪酬奖励机制,跨过薪酬激励促进企业高质量发展的阈值,提升高管的工作投入度,努力实现企业发展目标。同时将高管持股作为更高层次的激励,避免了薪酬激励存在的短期效果与长期代理冲突,促使高管将切身利益与企业发展联系起来,实现双赢。