近20年来全球经济变局与矿产勘查发展态势

2022-02-22杨建锋张翠光姚晓峰

杨建锋,马 腾,张翠光,姚晓峰

(中国地质调查局发展研究中心,北京 100037)

近20年来,全球经济呈现出前所未有的复杂格局,催生了当今世界正在经历的百年未有之大变局。以2008年金融危机为转折,世界经济陷入低迷期,经济全球化遭遇逆流,贸易保护主义、单边主义抬头,不稳定、不确定因素增多,全球产业链供应链正在经历调整与重构。2020年初爆发的新冠肺炎疫情在全球持续蔓延,影响广泛深远。作为全球经济发展的重要基础,矿产资源供需数量与结构不断变化,矿产品价格起伏震荡,矿业企业运营面临的不确定性增多,驱动全球矿产勘查经历了全面而深刻的调整。矿产勘查处于全球产业链上游,是全球矿产品供应链的基础,其调整变化对于未来全球产业链供应链布局具有深远影响。深化对全球经济变局下矿产勘查发展态势的理解与认识,有助于从全球角度把握矿产勘查开发内在驱动力,为我国畅通国内国际双循环、参与全球资源治理提供参考。

1 近20年来全球经济变局

近20年来,全球经济发生了巨大而深刻的变化。这一变局背后有4种基本力量:一是国际经济力量对比与大国博弈;二是以产业链供应链为核心的经济全球化;三是越来越严峻的全球气候变化;四是新一轮科技革命与产业变革。新冠肺炎疫情全球流行加速了变局,使全球发展环境更加复杂严峻。

1.1 全球经济由繁荣发展转入低速增长,经济格局“东升西降”

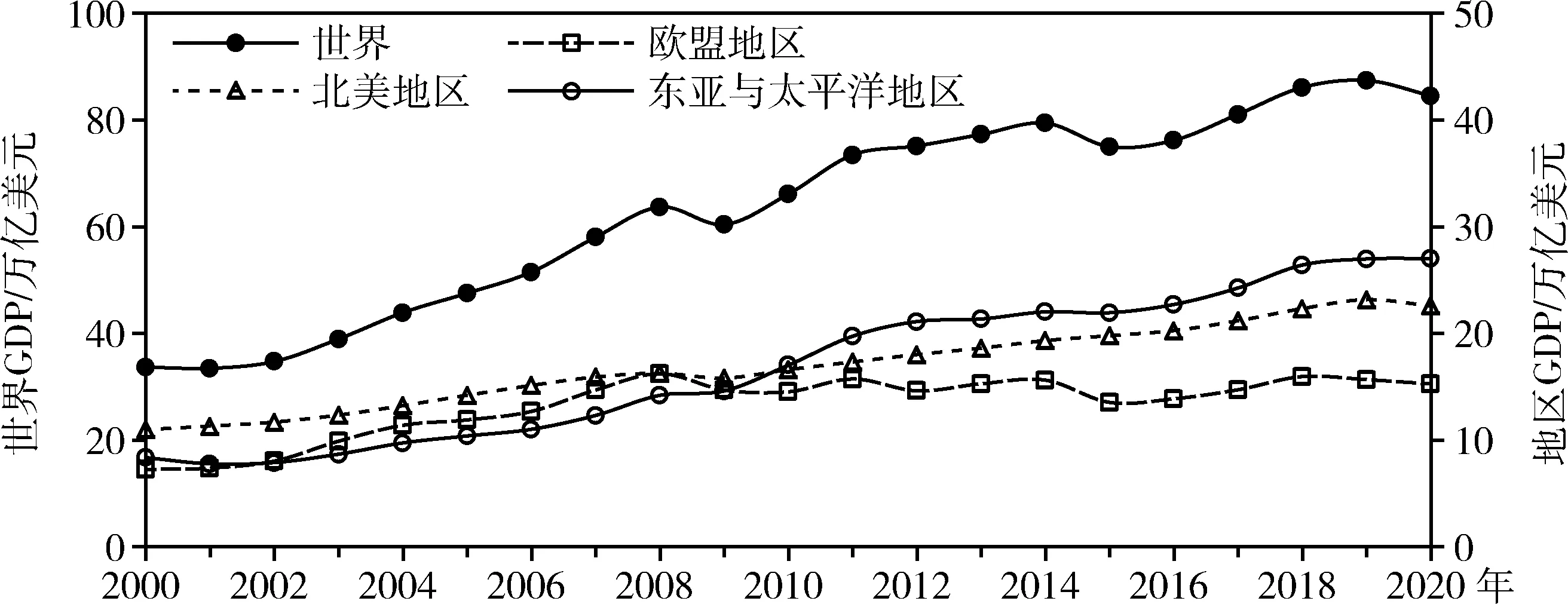

2008年金融危机使得全球经济由繁荣发展陷入到长期的低迷状态。2000—2008年,全球经济延续了1980年代以来快速增长的态势,世界GDP由33.70万亿美元增至63.72万亿美元,年均增长3.5%;2009—2020年全球经济增速明显降低,年均增速降至2.3%(图1)。受新冠肺炎疫情影响,2020年世界GDP增长出现了自1960年以来最大跌幅,较2019年下降3.4%。2021年全球经济呈复苏态势,但是由于新冠肺炎疫情的反复与持续,经济复苏势头明显减弱,国际货币基金组织(IMF)于2021年10月份下调了2021年世界GDP增长率至5.9%[1]。

随着新兴经济体与发展中国家经济兴起,全球经济重心正在由西向东发生转移。2000—2020年东亚与太平洋地区GDP增速明显高于欧盟地区和北美地区,使得前者GDP在2010年超过后者,领先优势不断巩固(图1)。从中国和美国两大经济体的经济实力对比可以看出,在存量上美国一直保持明显优势,但在增量上中国更有优势,两国经济实力差距不断缩小。2000年中国GDP占美国的比例仅为11.8%,到2020年则大幅上升至70.3%。国际货币基金组织(IMF)预测2021年中国经济增长率为8%,美国经济增长率5%,明显高于美国。

图1 2000—2020年世界与欧盟、北美、东亚与太平洋地区GDP变化Fig.1 World and regional GDP of European Union,north America,east Asia and Pacific from 2000 to 2020

1.2 经济全球化由加速发展转入深度调整,产业链现区域化趋势

20世纪90年代以来经济全球化加速发展,2008年金融危机之后出现逆全球化趋势。2000—2008年,全球货物出口额由6.45万亿美元增至16.17万亿美元,占世界GDP的份额由19.1%增至25.4%。金融危机之后,全球经济增速放缓导致需求下降,抑制了全球贸易与投资增长[2]。2009—2020年,全球货物出口额年均增速由之前的12.4%降至1.5%,占世界GDP的份额则下滑至20.8%。据联合国贸易与发展会议(UNCTAD)数据,全球跨国投资由2008年的1.71万亿美元降至2019年的1.22万亿美元,2020年受新冠肺炎疫情影响大幅下滑至0.74万亿美元[3]。2021年上半年全球货物出口额大幅反弹29.0%,世界贸易组织(WTO)预测2021年全球商品贸易量将增长10.8%,但受新冠肺炎疫情影响,全球商品贸易的下行风险仍很突出。

随着经济全球化不断发展,国际分工日益深化,全球产业链发生深刻变化。2000年以来全球经济逐渐形成了美国、欧盟、中国“三驾马车”的市场格局[4]。从商品贸易来看,中国货物出口增速明显高于美国和欧盟,中国货物出口额占全球的比例由2000年的3.9%上升至2020年的14.7%,而美国由12.1%下降至8.1%,欧盟则由33.6%波动下降至31.0%(图2)。新冠肺炎疫情爆发以来,一些发达国家不断出台各种政策措施推动产业链回流,全球产业链出现了区域化、本土化趋势,以美国为核心的北美、以欧盟为核心的欧洲、以中国为核心的东亚三大市场内部循环趋于强化。2021年因航运与船运运力紧张,欧美地区出现货物供应链危机,全球贸易体系愈加脆弱。

图2 2000—2020年美国、欧盟与中国货物出口额与占全球比例变化Fig.2 Merchandise exports and shares of the United States,European Union and China from 2000 to 2020

1.3 气候变化成为全球经济增长紧迫约束,碳中和成全球目标

随着全球碳排放量加速增长,应对全球气候变化问题日益紧迫。进入21世纪以来,全球化石燃料CO2排放量急剧增长,2001—2010年排放量从254.5亿t增长到333.4亿t,年均增长8.1亿t,成为1900年以来CO2排放增长最快的10年;2010年之后CO2排放增速趋缓,2019年增至367.0亿t,2020年由于新冠肺炎疫情影响排放量有所减少。随着CO2排放量快速增长,碳排放空间迅速减少。根据联合国政府间气候变化专门委员会(IPCC)第五次评估报告,在2 ℃温控目标的情景下,2011—2100年全球累积CO2排放空间为6 300亿~11 800亿t,按照2012年排放水平仅可支持排放17~31 a[5]。

2015年《巴黎协定》达成后,世界各国掀起了推动实现碳中和的潮流。截至目前,全球约有130个国家计划在21世纪中叶实现碳中和目标[6]。法国、英国、瑞典等少数国家将碳中和目标写入法律,美国计划到2030年温室气体排放量比2005年减少50%~52%,在2050年前实现碳中和。中国在第75届联合国大会及气候雄心峰会上宣布“力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和”。碳达峰碳中和将对能源、工业、交通运输等经济体系各部门产生深远的影响。

1.4 新一轮科技革命加速发展,新产业新业态正在兴起

过去20年,以“植数造云”为引领的颠覆性技术变革正在席卷全球。新一轮科技革命呈现“一核多翼”的演进格局[7]。“一核”是指以信息技术深度与全面应用为核心;“多翼”包括新能源技术、新材料技术、生物技术等不同领域。数字化、网络化和智能化新技术不断涌现,从根本上改变人类经济社会的联通方式。新冠肺炎疫情的发生加速了信息技术全面应用进程。截至2021年1月底,全球超过52.2亿人使用手机,46.6亿人使用互联网,42亿人应用社交媒体[8]。新能源和储能技术发展正在改变社会经济运行的动力,光伏、风力发电技术日益成熟,地热、太阳能、风能、氢能等清洁低碳、无污染、可再生的能源技术研发成为越来越多国家重要的能源发展战略。新材料和多维打印技术发展正在改变社会经济赖以发展的物质基础,可能会变革目前的交通、制造、物流、运输等产业体系。信息技术叠加新能源、新材料技术、生物等技术推动传统产业升级进程加速,产业变迁频率加快。

2 全球矿产勘查驱动力变化

经济发展对矿产需求是矿产勘查的源动力,供需关系变化影响矿产品价格,矿产品价格变化影响矿业企业收益变化,从而影响矿产勘查投入[9]。 近20年来全球经济变局促使矿产资源供需、矿产品价格、矿业企业收益等矿产勘查驱动力发生了深刻变化。

2.1 矿产资源供需增速趋缓,供需区域分离态势明显

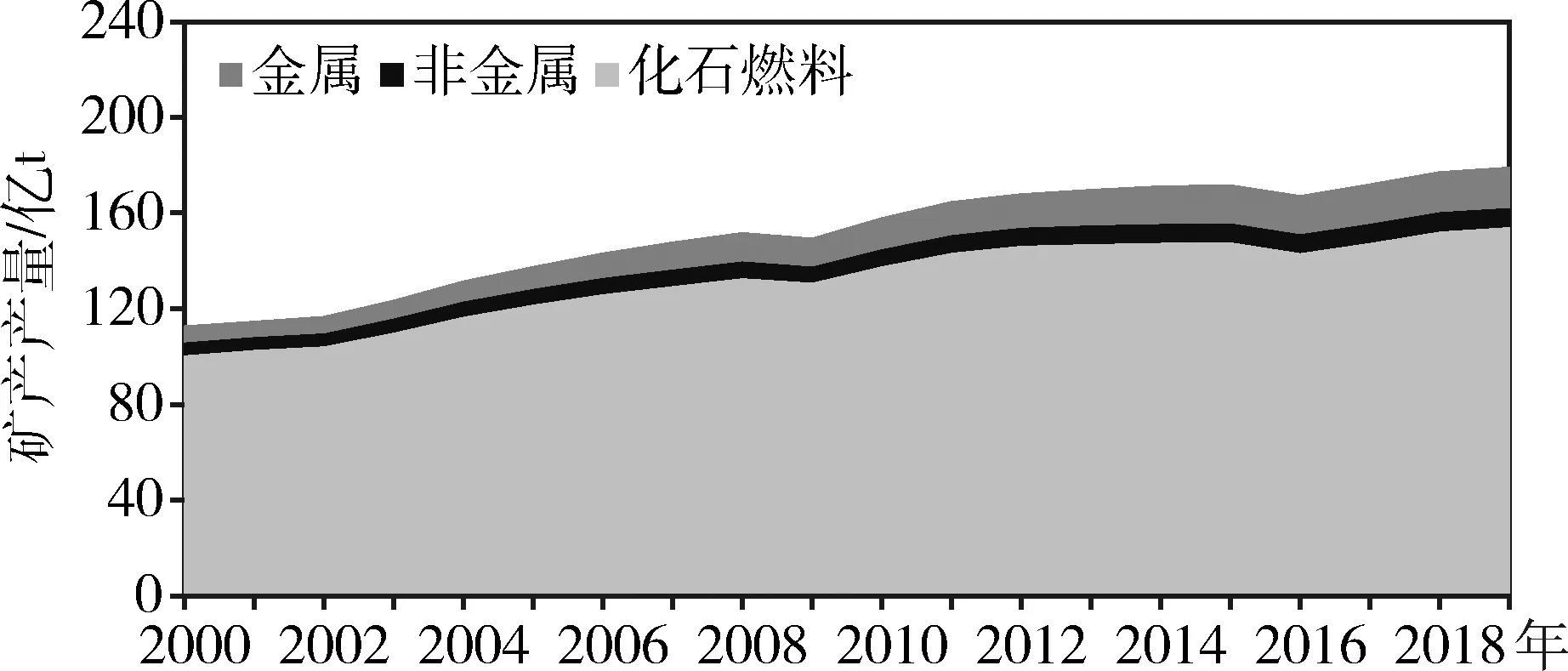

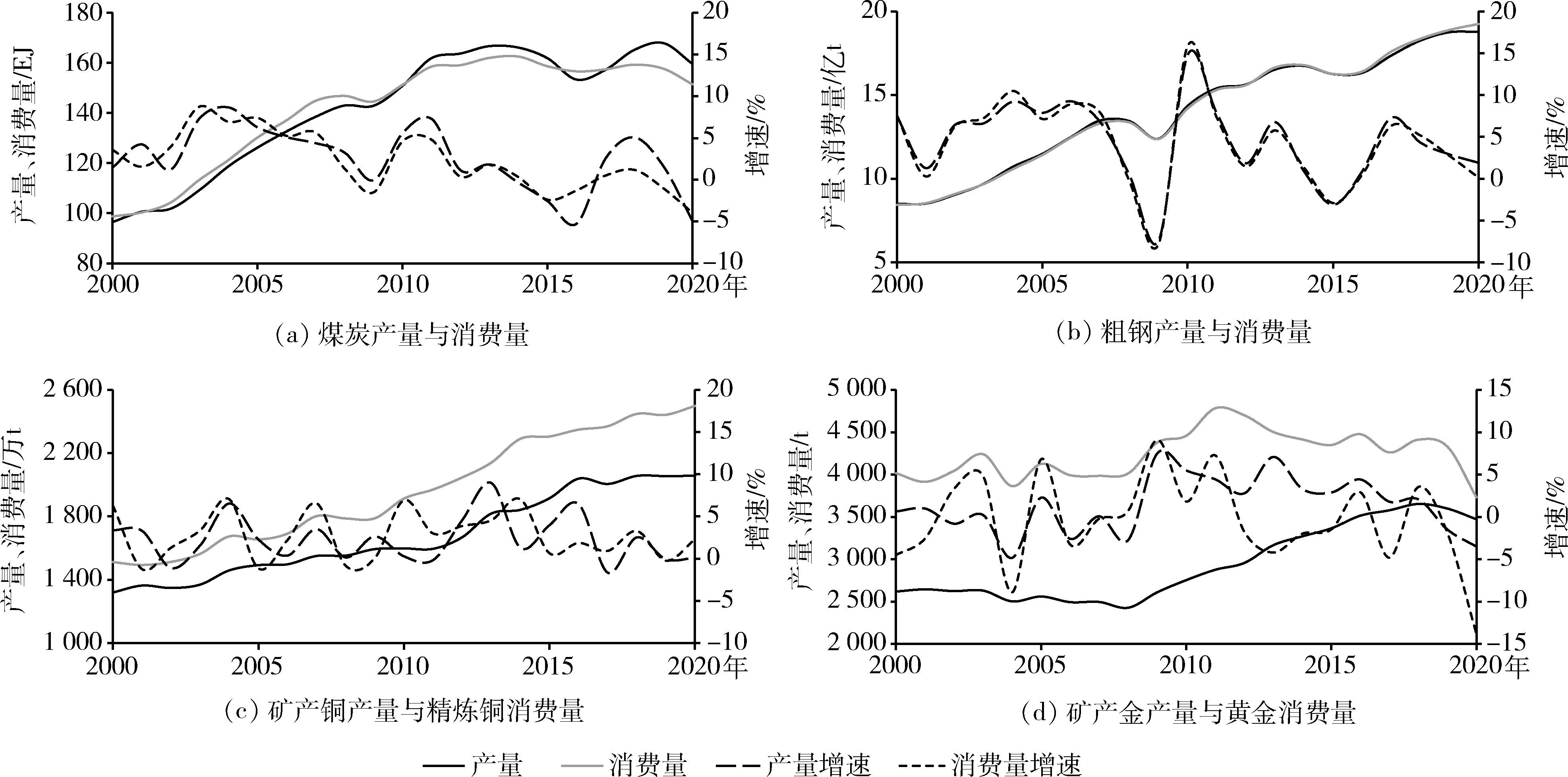

随着全球经济由繁荣发展转入低速增长,全球矿产资源供需增速明显减缓。2000—2008年全球矿产资源产量年均增速为3.6%,2009—2019年年均增速降至1.5%(图3)。煤炭、钢铁、铜等产量与消费量增速在2008年之后均有不同程度降低。煤炭产量与消费量从持续增长转变为波动变化,消费量年均增速由4.9%降至0.3%;粗钢产量与消费量增速明显趋缓,消费量年均增速由6.1%降至3.2%;矿产铜产量与精炼铜消费量基本保持持续增长,近几年增速略有降低(图4(a)~(c))。由于黄金是兼具金融和商品双重属性的特殊贵金属,其产量与消费量呈现出与其他矿产品不同的特点:2000—2008年经济繁荣期间,黄金产量与消费量保持稳定波动趋势;2009—2020年经济低速增长期间,黄金产量与消费量呈波动增长趋势(图4(d))。2020年,受新冠肺炎疫情影响,全球矿产资源产量与消费量明显减少。煤炭产量同比下降4.9%,消费量同比下降3.9%,产量降速大于消费量降速,导致煤炭供需趋于紧张。粗钢产量增速从2019年的2.7%降至0.1%,消费量增速从2.9%降至1.9%,产量增速小于消费量增速,粗钢供需亦呈现趋紧局面。2021年矿产资源供需趋紧的局面持续,没有得到明显改善[10]。

图3 2000—2019年全球矿产产量变化Fig.3 Global mineral production from 2000 to 2019

图4 2000—2020年典型矿产产量与消费量及增速变化Fig.4 Production,consumption and growth rate of typical minerals from 2000 to 2020

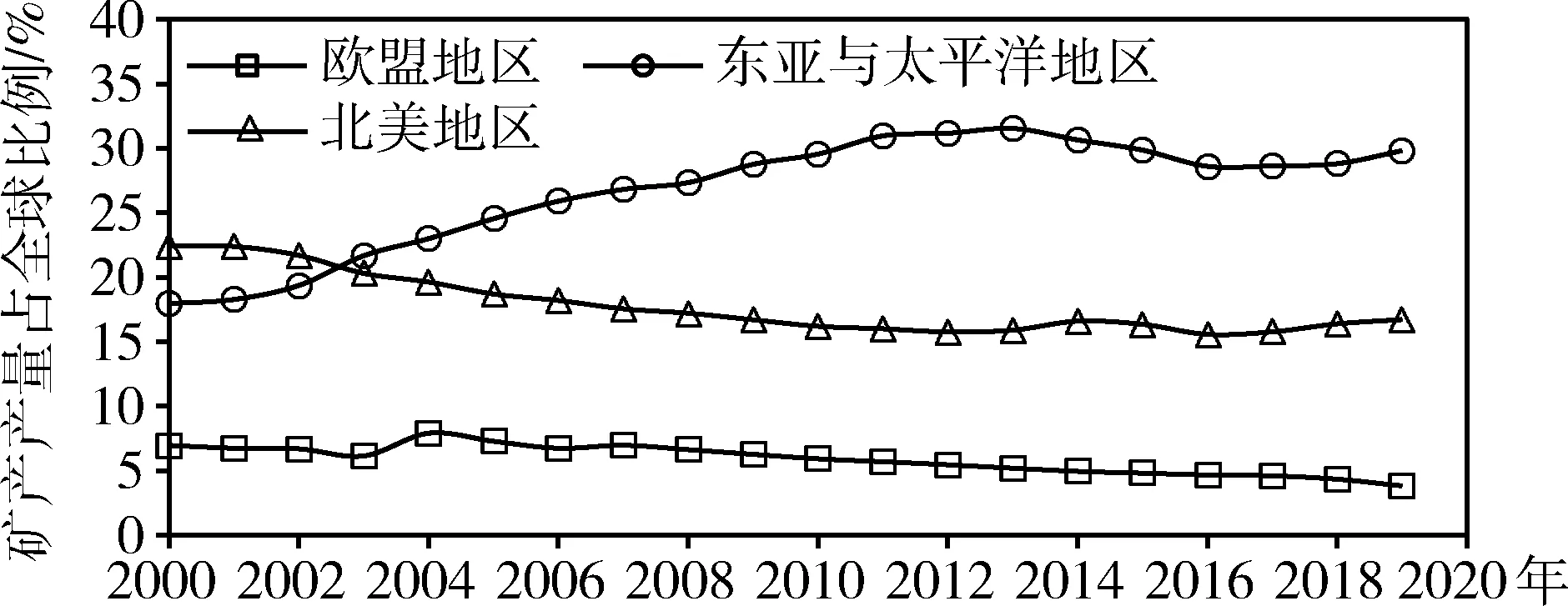

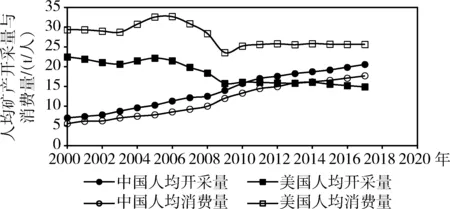

矿产供需区域分离的态势进一步强化。欧盟地区、北美地区、东亚与太平洋地区等为全球矿产主要需求方,东亚与太平洋地区、非洲、南美、澳大利亚等为全球矿产主要供应方。2000—2019年,东亚与太平洋地区矿产产量占全球的比例由17.9%增至29.8%;北美地区占全球的比例由22.4%降至16.7%,欧盟地区占全球的比例由7.0%降至3.8%(图5)。发达国家人均矿产消费量高于其开采量,且呈不断拉大的趋势,发达国家所开发的矿产无法满足本国消费需求,必须不断扩大进口;而发展中国家人均矿产开采量高于其消费量,通过不断扩大出口来满足发达国家的需求[11]。以中国和美国为例,2000—2017年美国人均矿产消费量一直高于其开采量,消费量高出开采量的比例由30.7%提高至72.5%,说明美国矿产消费越来越依赖于国外进口;相反,中国人均矿产开采量一直高于其消费量,开采量高出消费量的比例由30.5%缩小到16.4%,由此表明,虽然中国部分矿产越来越依赖进口,但是矿产消费仍主要依赖于国内开采(图6)。

图5 2000—2019年典型地区矿产产量占全球总量比例变化Fig.5 Proportion of mineral production of typical regions from 2000 to 2019

图6 2000—2020年中国与美国人均矿产开采量与s消费量对比Fig.6 Comparisons of mineral extraction and consumption per capita between China and the United States from 2000 to 2020

2.2 矿产品价格由高位下行至中高位震荡,产业链调整影响明显

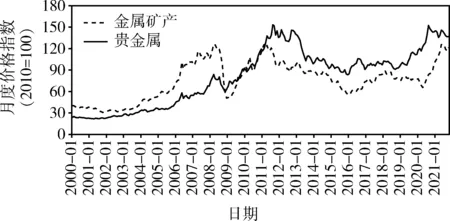

2000—2021年,全球矿产品价格经历了持续攀升-下行震荡的剧烈变化。2000—2008年,矿产品价格持续上升,金属矿产价格指数由2000年1月40.1攀升至2008年3月126.3的高位;受金融危机影响,矿产品价格大幅跳水,随后又快速反弹,至2011年回升到高位波动;之后矿产品价格波动下行,到2016年上半年跌至低点,随后回弹在中位-中高位震荡,金属矿产价格指数在78.0上下波动(图7)。煤炭、铁矿石、铜金属、黄金等矿产品价格经历了大致相似的变化过程(图8)。从大的变化来看,矿产供需变化决定了其价格变化的宏观格局:2000—2008年矿产供需持续快速增加时,矿产品价格随之持续上升;2009—2019年矿产供需增速趋缓时,矿产品价格波动下行。

图7 2000—2021年金属矿产与贵金属月度价格指数变化Fig.7 Monthly price indices of metals & minerals and precious metals from 2000 to 2021

图8 2000—2021年煤炭与铁矿石月度价格变化Fig.8 Monthly prices of coal and iron ore from 2000 to 2021

随着全球产业链调整、新冠肺炎疫情持续蔓延和发达国家宽松货币政策实施,矿产品价格变化脱离了全球经济发展的基本面。2020年以来在全球矿产品供需双双下行的形势下,矿产品价格大幅攀升,金属矿产价格指数和贵金属价格指数均升至近20年来的最高位。煤炭平均月度价格从2019年的77.89美元/t升至2021年的134.19美元/t,上升了72.3%;铁矿石平均月度价格上升了84.0%,铜金属平均月度价格上升了53.9%,黄金平均月度价格上升了29.1%。研究认为,2021年全球经济恢复拉动的需求回升不足以带动矿产品价格如此快速的上涨[12]。在新冠肺炎疫情的催化下,部分国家贸易保护主义措施频出,全球供应链遭受冲击,产业链出现区域化、本土化收缩重构趋势。2021年国际生产端及物流环节受阻,国际运力紧张、海运价格飙升等因素加剧了全球供应链失衡状况。全球产业链深度调整、 美元等货币超额供给、 金融资本投机等共同刺激了矿产品价格的快速大幅攀升[13]。

2.3 矿业企业运营由持续繁荣转为适度调整,绿色转型趋势明显

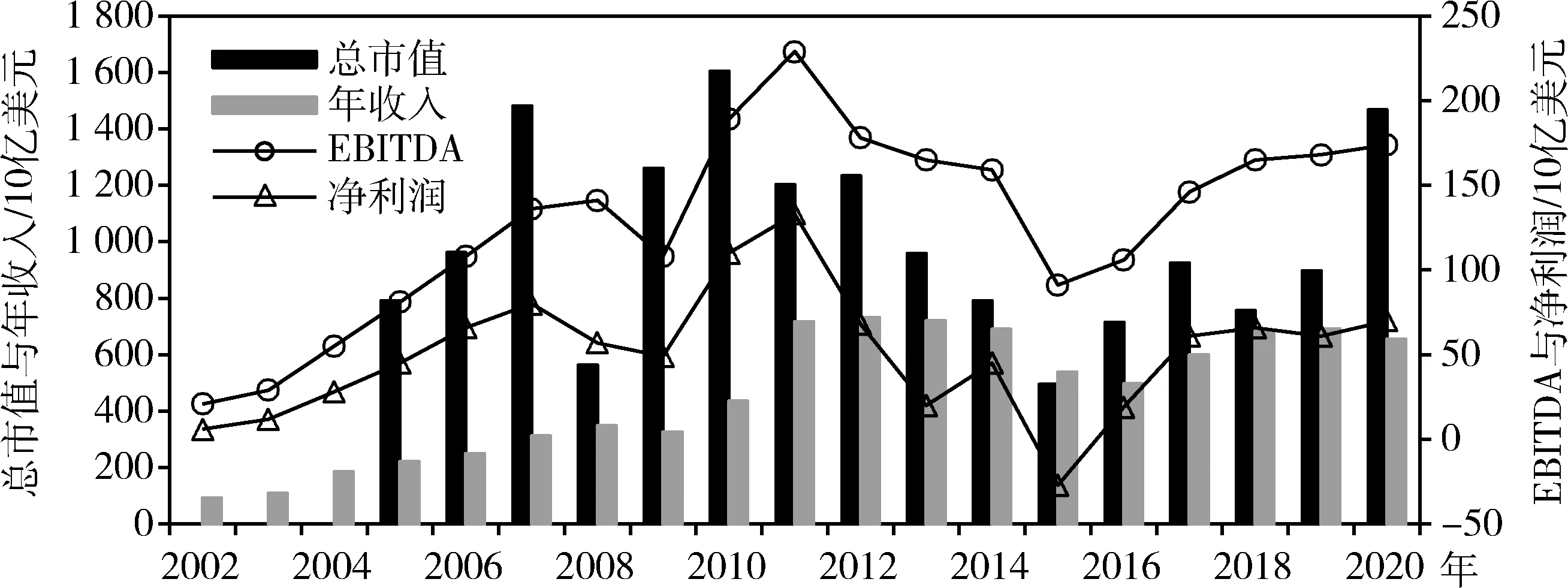

随着全球矿产品价格由高位下行至中高位震荡,矿业企业运营表现由持续繁荣转变为下行中不断调整。根据普华永道(PwC)历年采矿业报告,2008年之前,全球40强矿业企业总市值、年收入、税息折旧及摊销前利润(以下简称“EBITDA”)、净利润等指标逐年升高,EBITDA年均增加39.6%,净利润增加55.5%;受2008年金融危机影响,矿业企业运营状况短暂跳水后又延续繁荣至2011年达到峰值;然后矿业企业运行表现逐年下行,于2015年达到低点,矿业企业当年亏损270亿美元;2016年之后矿业企业运营状况好中趋稳(图9)[14]。2020年,受矿产品价格不断攀升影响,全球40强矿业企业运营实现大幅上升,总市值、EBITDA和净利润同比分别增长63.3%、3.6%和14.8%。普华永道(PwC)预测,全球40强矿业企业2021年EBITDA和净利润将分别大幅增长40%和68%[15]。

图9 2002—2020年全球40强矿业企业运营表现变化Fig.9 Financial performance of global top 40 mining companies from 2002 to 2021

随着全球向低碳、绿色经济转型,越来越多矿业企业在减少碳排放方面做出努力,并增加清洁能源技术所需的关键矿产供给。由美国铝业公司(Alcoa)和力拓(Rio Tinto)公司合资成立的Elysis公司研发出了革命性的零碳铝冶炼技术,在2019年底生产出了第一批无碳商业铝,并出售给苹果公司用于生产电子产品[15]。据报道,2021年欧洲对低碳铝需求量大幅上升,低碳铝金属附加值从过去的10~15美元/t大幅上升至59美元/t[16]。在低碳产品需求增长形势下,越来越多矿业企业制定了新的发展战略,推动低碳产品与服务供给。力拓(Rio Tinto)、必和必拓(BHP)、嘉能可(Glencore)等全球40强矿业企业制定了CO2减排措施和应对气候变化计划,大力推进低碳、绿色矿业发展。

3 全球矿产勘查发展态势

在全球矿产品供需关系、市场价格与矿业企业运营状况变化的驱动下,位于产业链上游的矿产勘查随之调整,呈现出新的发展态势。

3.1 勘查投入由持续增长转为下行调整,发达国家回归趋势明显

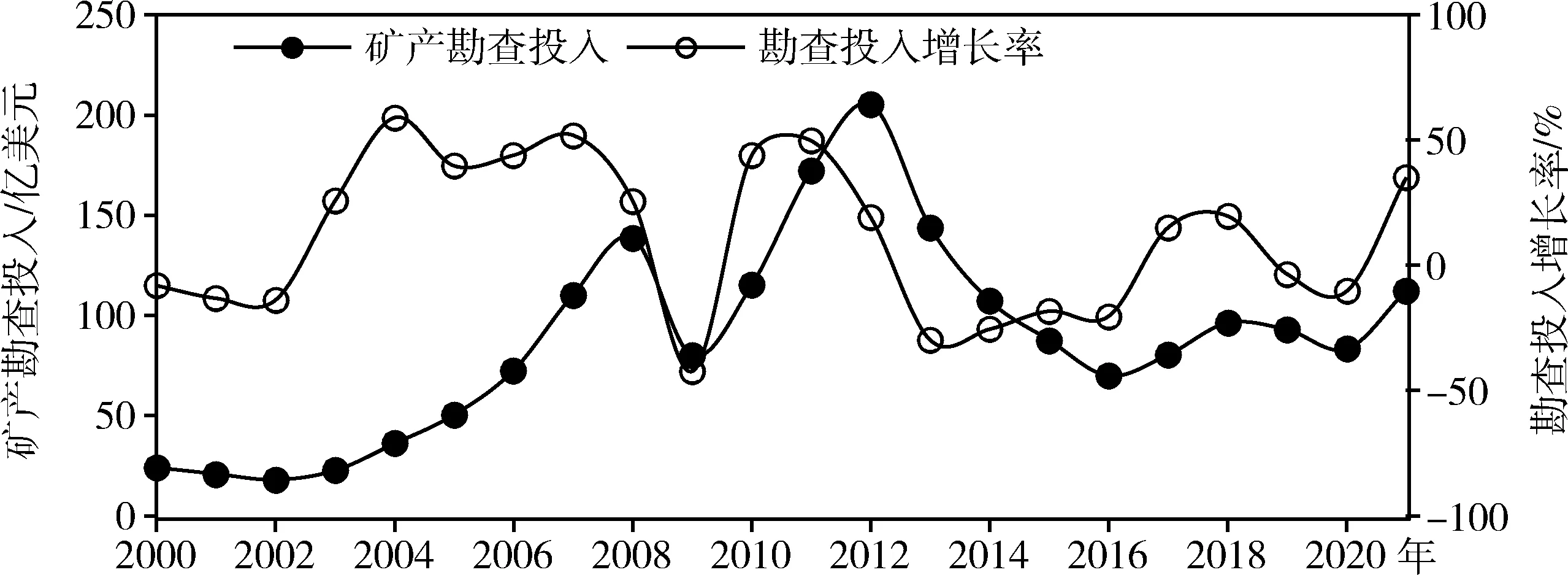

2000年以来,固体矿产勘查投入经历了与矿产品价格相似的变化过程。2000—2012年勘查投入总体呈快速增长趋势,从24.2亿美元增至205.3亿美元,年均增长24.1%,期间受金融危机影响于2009年出现短暂下滑;2013—2016年勘查投入逐年大幅下滑,到2016年降至69.9亿美元,年均下跌23.5%;2017年以后呈波动趋稳态势(图10)。2020年受新冠肺炎疫情影响,勘查投入降至83.3亿美元,同比下降10.3%[17]。2021年,在矿业企业收益大幅上升、矿产品价格持续攀升和上一年暂停项目重启的综合刺激下,勘查投入大幅增至112.4亿美元,同比增长35.0%,成为8年来的最高投入水平。

图10 2000—2021年固体矿产勘查投入与增长率变化Fig.10 Investment and growth rate of solid mineral exploration from 2000 to 2021

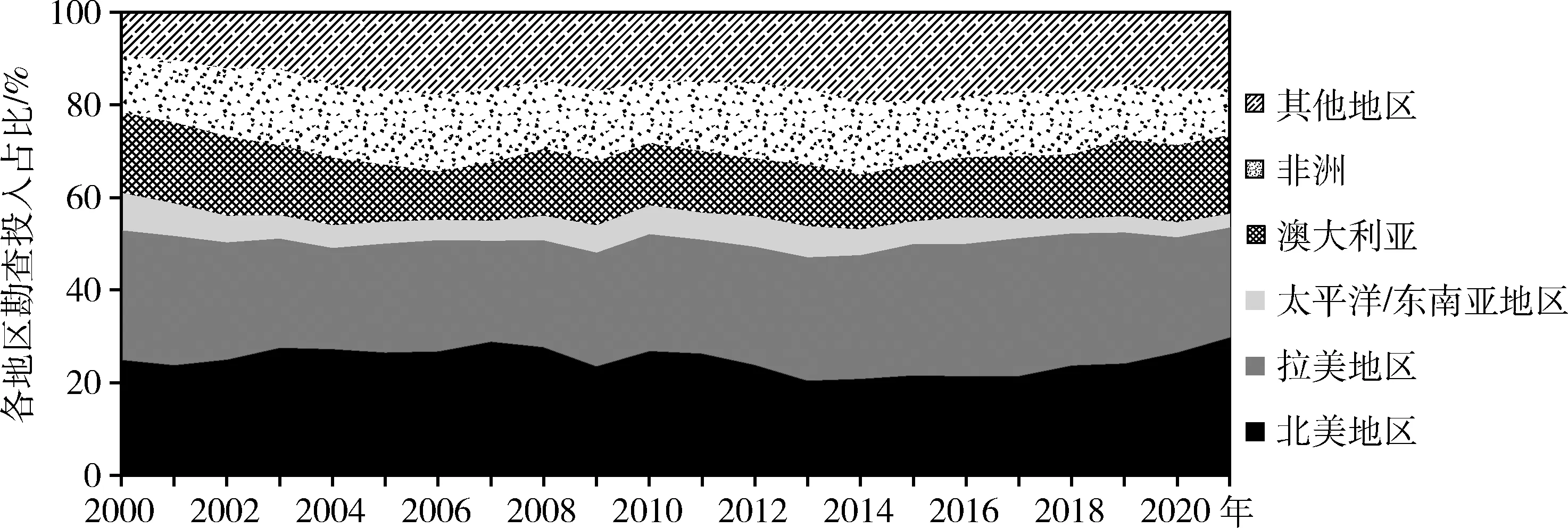

在产业链区域化、本土化驱动下,发达国家勘查活动出现了回归本土趋势。2013年之前,北美地区(美国与加拿大)矿产勘查投入占全球比例总体呈下降趋势;2013年之后,勘查投入占比总体呈上升趋势,由2013年的20.6%升至2021年的29.9%(图11)。与之类似,澳大利亚勘查投入占比从2013年的13.1%升至2021年的16.9%。相反,勘查活动强劲的拉美地区近年来投资出现收缩,勘查投入占比从2017年的29.7%降至2021年的23.7%;非洲也出现了投资收缩现象,勘查投入占比从2017年的13.9%降至2021年的10.1%。发达国家矿产勘查活动回归国内可能是近年来逆全球化趋势在矿业领域的体现。随着全球生产体系调整,欧美发达国家先后出台措施鼓励国内矿产勘查开发。美国于2017年发布《确保关键矿产安全可靠供应的联邦战略》,支持和鼓励国内关键矿产勘查开发[18];2020年颁布总统行政命令,指示探索使用《国防生产法》加快矿山开发;美国地质调查局(USGS)启动了地球资源填图计划,开展地表和地下填图,促进关键矿产勘查开发。欧盟于2020年发布《关键原材料弹性——安全与可持续发展路径》,启动关键原材料保障计划,目的是增加各成员国国内产量,保障关键原材料的供应。澳大利亚推进查明具有资源潜力的地区,降低勘探投资的风险。加拿大鼓励勘查开发偏远地区和更大深度的矿床,加强适应寒冷气候勘查开发技术研发。

图11 2000—2021年各地区固体矿产勘查投入占比变化Fig.11 Proportion of solid mineral exploration investment in each region from 2000 to 2021

3.2 不同矿种勘查投入出现分化,黄金与能源金属受到市场关注

金矿始终是矿业公司勘查的主攻矿种。在全球经济持续向好的时期,虽然金矿勘查投入也持续增长,但是金矿勘查投入占矿产勘查投入比例有降低的趋势;在全球经济陷入低迷的时期,金矿勘查投入占比总体呈增长的趋势,从2008年的35.6%增至2021年的55.1%;2021年金矿勘查投入61.96亿美元,同比增长42.6%(图12(a))。银矿勘查投入变化趋势与金矿类似,近年亦呈总体增长态势。

有色金属矿产勘查投入总体呈下行趋稳态势。在经历2000—2012年快速增长之后,有色金属矿产勘查投入逐年下行,于2016年跌至谷底后又回弹趋稳;占矿产勘查投入比例在2014年之后总体呈下降态势,自2014年的34.5%降至2021年的28.5%。铜矿勘查投入自2013年开始逐年下降,2016年降至低点15.77亿美元,之后在20亿美元上下波动,其投入占比则由2014年的24.9%降至2021年的20.6%;铅锌矿占比由5.3%降至2021年的4.1%,镍矿由4.4%降至3.8%(图12(b)),钼矿由0.5%降至0.3%(图12(c))。

新能源、新材料产业发展拉动了锂、钴等能源金属需求较快增长,刺激了这些小矿种勘查投入增加。近年来锂、钴等能源金属矿产勘查投入呈快速增长趋势,锂矿勘查投入自2016年的0.73亿美元增至2021年的2.49亿美元,年均增长36.4%;钴矿勘查投入自0.08亿美元增至0.70亿美元,增长了近10倍(图12(d))。 虽然这些小矿种勘查投入快速增长,但是与其他大宗矿产相比,勘查投入体量很小,难以改变矿产勘查的总体态势。 2021年,锂矿、钴矿勘查投入占矿产勘查投入比例分别为0.6%和0.5%。

图12 典型矿种矿产勘查投入变化Fig.12 Mineral exploration investment of typical minerals

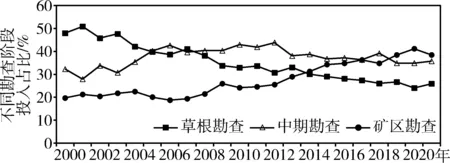

3.3 草根勘查持续萎缩,大型公司引领全球矿产勘查活动

2000年以来,矿业公司将更多关注给予了以增加储量为目标的矿区勘查,而对寻找新矿产地的兴趣持续减少。2000—2021年,矿区勘查投入占比从19.7%增至38.4%,而草根勘查投入占比从48.0%降至25.9%(图13)。这一趋势反映了随着找矿空白区减少、找矿难度增加,矿产勘查获得有价值的新发现和找矿成效在不断降低。从草根勘查到矿山建设,需要持续不断的投资且难以快速产生经济效益。为了降低勘查成本和投资风险,矿业公司更倾向于把资金投入到能获得矿产储量的勘查阶段。对智利铜矿勘查收益统计表明,仅有26%的铜矿企业能够支付其勘查成本,一大部分铜矿企业难以足额支付其勘查成本[19]。

图13 不同勘查阶段矿产勘查投入占比变化Fig.13 Proportion of mineral exploration investment in different exploration stages

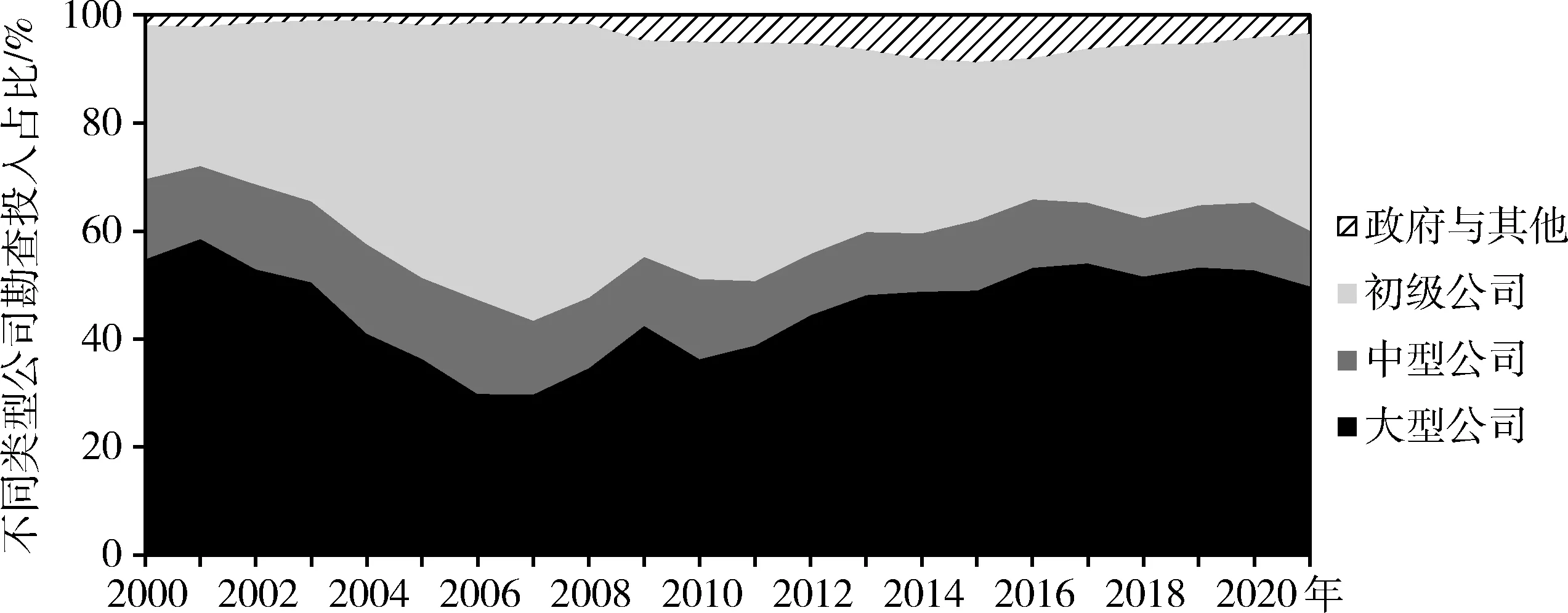

随着全球矿业步入下行调整期,大型公司在维持矿产勘查活动方面作用凸显。2000—2008年全球矿业繁荣期,越来越多初级公司进入矿产勘查领域,勘查投入从6.87亿美元增至70.29亿美元,占矿产勘查投入比例从28.4%增至50.7%,成为矿产勘查活动的主力军;进入下行调整期后,初级公司投入不断减少,勘查投入比例降至2021年的36.5%(图14)。大型公司勘查投资占比从2008年的34.7%增至2021年的52.8%,成为全球矿产勘查的中坚力量。这反映出大型矿业公司具有很强的抗风险能力,能够抵御矿产品价格下跌、新冠肺炎疫情等所造成的负面影响,制定和实施公司长期的矿产勘查战略。

图14 不同类型公司矿产勘查投入占比变化Fig.14 Proportion changes of mineral exploration investment of different types of companies

4 结 论

1) 以2008年金融危机为转折,全球经济由繁荣发展转入低速增长,世界GDP年均增速由3.5%降至2.3%;全球矿产资源供需增速明显减缓,矿产产量年均增速由3.6%降至1.5%;全球矿产勘查投入由持续增长转为下行调整。

2) 全球经济呈现“东升西降”格局,产业链呈现区域化、本土化趋势;面对矿产资源供需区域持续分离态势,欧美出台措施鼓励国内矿产勘查开发;美国、加拿大、澳大利亚等发达国家勘查投入占比总体呈上升趋势,矿产勘查活动回归本土趋势明显。

3) 应对气候变化,碳达峰碳中和成全球目标,新一轮科技革命促进新产业新业态正在兴起;矿业企业绿色转型趋势明显,黄金与能源金属矿产勘查、低碳矿产品供给受到矿业企业关注和重视。

4) 受新冠肺炎疫情、贸易保护政策和货币宽松政策等影响,近两年全球产业链供应链出现失衡现象;矿产品价格持续大幅攀升,脱离了全球矿产资源需求的基本面;矿业企业运营收益大幅上升,矿产勘查投入随之大幅增加。

5) 展望未来,矿产品价格将回归矿产资源供需基本面,矿产勘查或仍将延续调整趋势,积蓄力量等待全球经济新一轮繁荣周期的到来。