天然气市场化进程中储气服务价值变化研究

2022-02-22王盟浩李森圣

王盟浩,李森圣

(1.天然气经济研究所分站西南油气田分公司博士后工作站,四川 成都 610051;2.天然气经济研究所西南油气田分公司,四川 成都 610051)

0 引 言

在国家石油天然气管网集团有限公司(以下简称“ 国家管网公司”)成立以及天然气产业链上下游逐渐形成竞争性格局的大背景下,储气库商业化运营的条件即将理顺,商业化运营是储气产业未来发展的必然趋势。就国外成熟的储气库商业化运营经验而言,主要思路是将储气能力作为一种产品出售,并采用两部制收费来回收储气库建设运营成本,乃至获取盈利[1-2]。两部制收费即分别收取储气能力的占用费与实际注采过程中所发生的使用费,用户通过购买储气产品,提前预定储气库工作气量与注采能力占用,从而获取储气库提供的储气服务。因此,未来储气库提供的储气产品将是储气市场运作的基本单元[3-6]。

储气产品本质上是一种仓储产品,区别于普通仓储产品的是储气产品还具有一定的金融价值。储气产品金融价值来源于天然气价格随季节的周期性波动,这使得购买储气产品的需求方可以通过在使用期内购入与出售天然气获取一定程度的盈利[7-8]。显然,具有不同金融价值的储气产品应当具有不同的价格,从而实现产品区分的目的[9]。合理地理解储气产品的金融价值对于储气产品的设计与定价具有重要的指导意义。

储气产品的金融价值高度依赖于天然气价格形态,不同的天然气价格波动趋势下,同样的储气产品可以呈现截然不同的金融价值[10]。与我国储气库商业化运营所需要的合理价值评估相矛盾的是,我国天然气市场处于一个市场化改革逐步推进的过程中,天然气价格形态也会随之发生变化。可以预见,我国天然气价格会从过去政策管制下有限上浮的价格变化方式,逐渐过渡到根据市场供需决定价格的合理波动方式,在这个过程中,天然气市场化程度稳步提升。因此,研究储气服务在天然气市场化进程中的金融价值变化情况,对于在这个阶段里储气库的商业化运营推进具有参考价值[11]。

对于储气产品的金融价值进行定量评价,在国外已有大量相关研究[11-13]。由于我国储气库产业尚处于起步阶段,这方面研究在国内学界相对空白。针对欧美高度市场化的天然气市场,国外学界提出的储气服务价值评估模型主要分为4类,包括内在价值模型、滚动内在价值模型、扩散模型以及现货交易模型[11]。其中,现货交易中的最小二乘蒙特卡洛模型具有较强的灵活性和稳定性,是目前比较主流的方法[14]。

本文采用最小二乘蒙特卡洛法,研究储气产品在天然气市场化进程中的金融价值变化。通过将天然气市场化程度进行不同指标的量化,分别展示了金融价值在价格波动率、价格回归率以及交易周期3个层面上的变化情况,并结合这些指标情况,讨论了储气产品价值整体的国内天然气市场化程度推进中的变化。研究结果对未来天然气市场化进程中的储气库产品设计与定价具有参考价值。

1 天然气市场化程度量化指标

本质上,市场化程度是一个由政策、产业链、竞争环境等多方面因素综合影响的属性,因此难以量化。但通过对不同市场化程度下天然气价格形态的对比,可以在部分层面上展现相应的价格特征。通过研究不同特征对储气产品金融价值的影响,可以了解市场化程度对金融价值的作用形式。

不同天然气市场化程度下一年内典型的价格曲线如图1所示,图1(a)为典型合同内价格曲线,图1(b)为上海石油天然气交易中心华东区价格曲线,图1(c)为美国Henry Hub现货交易价格曲线。合同内价格由于受政策管控,在门站价基础上,上浮与下行价格有明确的限制,本文将其视为非市场化的价格形态;上海交易中心价格能够体现部分的市场化性质,但由于国内目前上游生产商处于垄断地位,交易中心的价格由于供需关系不平衡,最终的价格并非完全市场化的行为,本文将其视为半市场化的价格形态;美国Henry Hub现货价格是典型的天然气市场化交易标杆,本文将其视为完全市场化的价格形态。

图1 不同天然气市场化程度下一年内典型的价格曲线Fig.1 Typical price curves under different natural gas marketization standards within one year

通过对比不同市场化程度的价格形态可以看出,随着市场化程度的变化,价格形态的变化主要体现在价格波动幅值、价格回归性以及交易周期3个方面。随着市场化程度的提高,价格波动幅值显著增大,这是由于市场决定天然气价格后,冬夏价差会因为供需关系的变化,呈现出更大的差异;随着市场化程度的提高,价格回归性显著增加,这是由于在低市场化程度下,市场参与者不足,价格无法有效回归到合理的位置;随着市场化程度的提高,交易周期显著降低,价格变化频率更高,合同内价格每30 d发生变化,上海交易中心则不定期发生价格变化,而美国Henry Hub现货价格则每日发生波动,交易周期由政策和市场需求共同决定。

2 最小二乘蒙特卡洛法

为量化评价储气服务的金融价值,本文采用BOOGERT等[14]提出的最小二乘蒙特卡洛模型进行数值计算,算法基于Python编程语言中的数值计算库numpy及scipy实现。本节中对最小二乘蒙特卡洛模型进行简单的介绍,可参考文献[14]以求对模型更详细的了解。

储气能力受到3个维度的限制,即工作气量、注采能力以及时间。考虑一份储气合同最大工作气量占用为vmax,单日最大注气能力为imax,单日最大采气能力为imin,储气合同从t=0开始,到t=T+1结束。在储气合同时间范围内,一共有N个交易日,将这些交易日写作tn,n=1,2,…,N,交易日对应的天然气价格写作S(tn),两个相邻交易日之间的时间间隔写作Δtn,其中,tn为较前交易日的时间。

合同拥有者可以在任何交易日tn选择将储气库中的天然气在市场上交易,从而改变储气库的工作气量。 可以交易的天然气量Δv(tn)受储气库注采能力限制,为Δtn时间内注采能力的总和,见式(1)。

-imin×Δtn≤Δv(tn)≤imax×Δtn

(1)

同时也受到总工作气量的限制,见式(2)。

0≤v(tn)+Δv(tn)≤vmax

(2)

因此,在任何交易日tn,储气库可发生的工作气量变化,见式(3)。

D(tn,v(tn))={Δv|0≤v(tn)-Δv(tn)≤vmax,

-imin×Δtn≤Δv(tn)≤imax×Δtn}

(3)

储气库在时间tn的现金流计算,见式(4)。

h(S(tn),Δv(tn))=-S(tn)Δv(tn)

(4)

储气库合同价值定义为在最优的工作气量操作策略Π下能够获得的累积未来现金流,见式(5)。

e-δ(T+1)q(S(T+1),v(T+1))]

(5)

式中:δ为利率;q为在合同到期后,如果还有剩余工作气量的赔偿金额,如果没有相应的赔偿机制,则q=0。

延续值为期权中的概念,引申到储气库价值评估中,其意义为在时间tn采取特定交易策略后,未来能够达到的最优现金流,算法见式(6)。

C(t,S(t),v(t),Δv)=

E[e-δU(t+1,S(t+1),v(t)+Δv)]

(6)

式中,U为储气库价值,算法见式(7)。

U(t,S(t),v(t))=

maxΔv∈D(t,v(t)){h(S(t),Δv)+C(t,S(t),v(t),Δv)}

U(T+1,S(T+1),v(T+1))=

q(S(T+1),v(T+1))

(7)

式(1)~式(7)表明,在每个交易日tn,储气合同拥有者都需要衡量各种可能的工作气量变化,考虑当日买进/卖出天然气的现金流与延续值的总和,并使之取得最大值。在取得最大值时的Δv(tn)即是当日的最优操作,记为π(tn),相应的当日现金流和延续值之和,则为在时间tn储气库能够实现的价值U(t,S(t),v(t))。

蒙特卡洛法的基本思想是进行足够多次的数值实验,求取数值实验的平均值,从而使得数值结果趋近于解析解。在储气库的价值评估中,针对给出的价格趋势曲线,采用一定的价格模式,可以生成一系列的随机价格曲线。

假设生成了M条蒙特卡洛价格曲线,则单一曲线可写作b=1,…,M。 同时,分别在时间、工作气量以及注采能力方面对储气产品进行离散,算法见式(8)。

Cb(t,Sb(t),v(t+1;n))=

e-δYb(t+1,Sb(t+1),v(t+1;n))

(8)

式中:n为储气库工作气量的离散份数;Yb为在第b条路径上在时间t以后能够实现的累计现金流。对于在时间t的每一条价格曲线b,都可以得到一个延续值Cb,对不同体积点对应的Cb进行最小二乘法拟合,即可得到任意价格对应延续值的拟合曲线。

已知所有体积点的延续值,则对于在时间t的所有可能操作,即Δv,可以得出一个最优决策,见式(9)。

πb(t,Sb(t),v(t))=argmaxΔv∈D(t,v(t))×

{h(Sb(t),Δv)+Cb(t,Sb(t),v(t)+Δv)}

(9)

该决策对应的现金流,算法见式(10)。

Yb(t+1,Sb(t+1),v(t+1))=

h(Sb(t+1),πb(t+1,Sb(t+1,v(t+1))))+

e-δYb(t+2,Sb(t+2),v(t+2))+

πb(t+1,Sb(t+1,v(t+1)))

(10)

价值评估结果为所有价格曲线计算得到最优现金流的平均值,见式(11)。

(11)

3 计算与讨论

3.1 产品设置及价格模式

在使用蒙特卡洛计算前,首先需要给定计算参数。计算参数分为2个方面,一是储气产品合同对储气能力的约定限制,二是储气产品对应的天然气市场的价格模式。由于本文研究目的是天然气市场形态对金融价值的影响,储气产品合同参数在后续的计算中均保持不变,而对应的价格模式则随对应变量发生变化。

计算中采用的储气产品合同参数见表1。该产品的最大允许注入速率为6.75×104m3/d,完全注满最大工作气量需要约100 d,最大采出速率为2.025×105m3/d,完全采出满额的工作气量需要约33 d,在合同开始的时候,产品中不包含工作气量,合同结束时,如果还有剩余工作气量,不考虑任何惩罚措施。

表1 计算中储气产品合同参数Table 1 Gas storage product contract parameters in the calculations

本文采用SCHWARTZ[15]提出的单因素价格模式作为蒙特卡洛价格曲线的生成模型,见式(12)。

(12)

式中:W(t)为随机数;μ(t)为基准曲线的拟合形式;κ为平均回归率;σ为价格波动率。

使用该模型生成价格模式时,σ决定了价格波动幅值,σ越大,价格波动幅值越大;κ决定了市场回归性,κ值越大,市场回归性越强。前文提到的前2个市场化程度参数都可以通过价格模式中的变量调节。μ(t)曲线通过对Herny Hub现货价格在2018年1月—2019年3月的最小二乘拟合获得。

交易周期ΔT则通过对价格变化周期的控制来实现,对于给定交易周期,让周期内每日的价格恒等于周期第一日的价格。不同ΔT下典型的价格波动曲线如图2所示,可以看出在短交易周期下,价格模式模型让价格呈现快速的波动,当交易周期增大,这些波动则不再存在。

图2 不同交易周期下价格模式生成的典型价格波动曲线Fig.2 Typical fluctuation curves in different trading periods generated by the price process

3.2 价格波动性影响

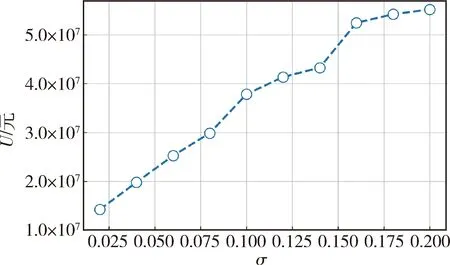

价格波动性反映了天然气价格随供需关系变化的敏感程度,是一个最为直观的市场化程度指标。价格波动幅值越大,天然气价格受供需关系影响越大,而受政策与垄断因素影响则越小。在高度市场化的价格市场,天然气价格可能受短期供需影响,出现幅度极大的波动情况。为研究价格波动幅值对储气服务金融价值的影响,进行了价格波动率σ从0.02增加至0.20的价值评估数值模拟。

储气服务金融价值U随价格波动率σ的变化曲线如图3所示。由图3可以看出,随着σ的增加,储气服务金融价值呈现快速增大的趋势。在σ为0.02时,金融价值约为1 400万元,当σ增大至0.12时,金融价值则超过4 000万元,增长了近3倍。在σ值较小时,金融价值增大速率相对较快,当σ达到0.16以后,金融价值随σ的增大速率显著放缓。这是由于在价格波动幅值较大的情况下,储气产品限制的工作气量与注采能力不足以捕捉全部价格波动。

图3 储气服务金融价值U随价格波动率σ的变化曲线Fig.3 Variation of gas storage financial value Uwith increasing σ

理论上,天然气市场的波动幅值越大,储气服务能够实现的金融价值也就越高。但对于实际的天然气市场,由于天然气作为基本能源的功能性,过大的波动幅值会造成较大的风险,并对社会稳定造成影响。因此,理想的天然气价格波动应当在金融价值的实现与能源的稳定供应之间实现一个平衡。在2020年的中央定价目录中,已经取消了对天然气价格的管制,我国未来的天然气价格将由市场竞争形成。随着天然气市场化改革的推进,价格波动幅值的增加是可以预见的,储气服务的金融价值也会进入快速增长的阶段。

3.3 市场回归性影响

市场的回归性反映了市场中参与者数量对价格的影响,当市场中有足够的参与者(供应方与需求方)时,天然气价格在短期的异常波动后会快速回归到供需关系的平衡点。因此,市场回归性也是天然气市场化程度的一个重要指标,为研究市场回归性对储气服务金融价值的影响,进行平均回归率κ从0.005增加至0.200的价值评估数值模拟。

储气服务金融价值U随平均回归率κ的变化曲线如图4所示。由图4可以看出,随着κ的增大,在κ小于0.050时,金融价值呈现快速增加的趋势,当κ达到约0.050以后,金融价值则不再随κ的增加发生显著变化,这说明在市场参与者较少,当市场呈现回归性极差的时候,市场回归性对储气服务的金融价值有显著影响;当市场参与者足够多的情况下,继续增强市场回归性,则不再对金融价值产生影响。另外,当κ从0.005增加至0.050,对应储气产品的金融价值增加了约600万元,相比增加市场波动性对金融价值数千万的增大幅值,回归性对金融价值影响的绝对值较小。

图4 储气服务金融价值U随平均回归率κ的变化曲线Fig.4 Variation of gas storage financial value Uwith increasing κ

目前我国的天然气市场由于供应端尚处于相对垄断的阶段,需求端对天然气价格议价能力差,使得目前的天然气价格无法呈现明显的回归性。由于国家管网公司的成立,我国天然气产业链将会形成“X+1+X”的市场格局,上下游会产生足够多的竞争者,在可预见的未来,天然气价格的回归性也会得到呈现。届时,储气服务的金融价值也会随之得到显著提升。

3.4 交易周期影响

相比波动率和回归率2个市场本身决定的参数,交易周期更多由政策因素所决定,是对天然气价格活跃度的一种人为限制。在高市场化程度的天然气市场,天然气价格通常每日发生变化,如美国Herny Hub价格;在管控程度较高的市场,天然气价格变化周期则较长,如现行的合同内交易,价格每月发生变化。为研究交易周期对储气服务金融价值的影响,进行交易周期ΔT从1增加至28时的价值评估数值模拟。

储气服务金融价值U随交易周期ΔT的变化曲线如图5所示,其中,图5(a)展示了在不同价格波动率下的变化曲线,图5(b)展示了在不同平均回归率σ下的变化曲线。从图5(a)可以看出,随着交易周期的增加,储气服务金融价值整体呈现下降趋势。在σ较小的时候,这种下降趋势的幅度相对较小,随着σ的增加,交易周期增加导致的金融价值下降则会更加显著。在σ=0.025时,交易周期从1增加至30,金融价值下降约100万元;而在σ=0.100时,金融价值则下降了约700万元。这是由于高波动性的市场具有更多的短期金融套利空间,在交易周期较大的时候,这种短期套利则无法实现,而在低波动性的市场,较长的交易周期所损失的短期套利价值则相对较少。从图5(b)可以看出,在κ=0.01和κ=0.03时,随着交易周期增大,金融价值呈现出不规则的变化趋势;当κ大于0.05以后,随着交易周期增大,金融价值则呈现明显的下降趋势。这是由于在市场回归性较低的情况下,价格波动会呈现较大的分化,导致最终的金融价值呈现不规律的差异;而当市场回归性足够时,交易周期的影响才会得到呈现。

图5 储气服务金融价值U随交易周期ΔT的变化曲线Fig.5 Variation of gas storage financial value U with increasing ΔT

随着上海市和重庆市两大交易中心的建设与发展,交易周期将逐渐从过去合同内交易的非市场化形态转变为更为频繁的价格变化周期。而更短交易周期的影响并不只局限于对储气服务金融价值的提升,对于整个天然气市场的活跃,天然气市场化程度的推进,交易周期都起着重要作用。因此,交易周期的缩短除了能够直接提升储气服务金融价值,还能够间接影响波动性和回归性两个市场参数,从而促进储气服务金融价值的进一步提升。

3.5 储气产品价值变化

本文分别讨论了在天然气市场化进程中,市场波动性、回归性以及交易周期3个市场化参数对储气服务金融价值的影响。总体而言,随着各个参数向着市场化的方向变化,储气服务的金融价值呈现明显增大的趋势。其中,市场波动性对金融价值的影响幅值最大,而回归性和交易周期造成金融价值变化的绝对值相对较小。

值得一提的是,随着天然气市场化程度的变化,这3个参数并非独立变化,而是相辅相成,共同推进的。因此,在3个指标的共同作用下,天然气市场化程度的增加会使得储气服务的金融价值产生巨大的促进作用。在天然气市场化改革的大背景下,完全可以预期储气服务将具有更高的金融价值,从而提升储气库的投资价值与运营价值,造成储气产业的繁荣。从另一个角度,储气库产业的发展同样依赖于天然气市场化改革的推进,在现有的体制下,储气库难以展示其应有的价值。

4 结 论

1) 随着天然气价格波动性的增强,储气服务的金融价值会出现大幅的提升。

2) 随着竞争性市场参与者的增加,价格回归性增强,储气服务的金融价值呈现先快速提升,达到一定程度后保持不变的趋势。

3) 在低回归性条件下,储气服务的金融价值随交易周期出现了不规则变化,而在高回归性条件下,储气服务的金融价值则随交易周期的增大呈降低趋势。

4) 随着天然气市场化程度整体的增加,储气服务的金融价值会出现显著的提升,这也说明了天然气市场化改革的推进对储气库产业发展的重要意义。在现阶段的储气库规划与设计中,应该充分考虑天然气市场化改革推进下金融价值的变化情况。