奶牛场经济效益盈亏平衡分析

——以宁夏一养殖场为例

2022-02-22李彩琴虎红红

李 芬,李彩琴,虎红红,马 云

宁夏大学,宁夏银川 750021

0 引言

盈亏平衡分析法又称保本点分析法,是根据销量、成本、利润之间的相互制约关系的综合分析预测利润,控制成本,判断经营状况,衡量经济效益的一种重要的方法。生产经营中各种不确定因素的变化会影响投资方案的经济效果,当这些因素的变化达到某一临界值时,就会影响方案的取舍。盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资方案对不确定因素变化的承受能力,为决策提供依据。盈亏平衡点越低,说明项目盈利的可能性越大,亏损的可能性越小,因而项目有较大的抗经营风险能力。

近年来,随着中国奶业发展的越来越好,越来越受到国家和社会的重视,养殖规模和集约化水平也在不断提高,信息化管理体系逐步健全,市场逐渐规范且越来越稳定。奶牛养殖业的不断扩大且人们对牛奶品质需求增高,奶牛养殖业的经济效益是否能更好也成为了一个很重要的问题。因此利用盈亏平衡分析法,计划和控制生产销售过程,预测成本、销售和利润,编制销售计划、生产计划、现金预算计划,判断经营状况,为奶牛养殖场的生产决策提供信息支持和为今后的发展提供重要的依据[1]是目前养殖场常用的判断经济效益的方法。

辛国昌等[2]通过对我国不同规模奶牛场的成本和收益进行比较分析,结合奶牛养殖面临的主要问题,提出降本增效和稳定奶业发展的建议。王建平等[3]通过对探讨规模化养殖场和养殖小区产奶牛生产水平及成本利润的动态变化,得出了规模化养殖场效益的平衡点低于养殖小区,说明规模化养殖场的生产水平、收益和市场抗风险能力高于养殖小区。姜冰等[4]从不同饲养方式下的奶牛养殖生产成本构成要素角度出发,运用统计指数因素分析模型,分析了2004—2011年中国奶牛不同饲养方式的生产成本构成要素对生产成本影响程度和影响结果,建议健全经营型和公益性技术支撑体系,提高劳动生产效率,合理高效地利用饲料资源,并通过政府支持引导控制成本过速上涨。Tom[5]通过对奶牛养殖收入、成本和利润进行研究后,发现牧场收入主要来自牧场牛奶的销售;牧场在生产利润之前必须支付可变成本和固定成本,可变成本和固定成本的投入约占牧场毛收入的75%;更好地理解成本与收入之间的数字关联性,将有利于提高牧场的经济效益。Nan等[6]通过对824 个农场的分析,构建了简化的随机成本边界,研究了新西兰奶牛场的效率,北岛的奶牛场平均成本效率估计为83%,南岛的奶牛场平均成本效率为80%;同时,对低效率与农场特征之间的关系分析发现,成本效益与资本密集度,牧畜质量和农场规模之间存在显著的相关。尹春洋[7]利用奶牛养殖成本的数据,对不同养殖规模奶牛的成本效益进行分析,探讨奶牛养殖规模与成本收益之间的关系,发现散养和小规模养殖相对于大规模养殖具有一定的成本效益优势,奶牛生产水平未随养殖规模的扩大而得到较大的提高。

宁夏奶牛养殖业规模的不断扩大,预计到“十四五”末,宁夏奶牛养殖规模将达到100 万头以上,乳业产值达到千亿元以上。但是奶牛养殖业规模的扩大并不意味着生产水平的提高,还需要通过盈亏平衡分析法来计算奶牛场的经济效益以及为奶牛场的生产实践提供理论依据,使奶牛场获得更好的经济效益。因此,本文利用盈亏平衡分析法对宁夏某奶牛养殖场的数据进行了盈亏平衡点的产奶量、销售收入、泌乳牛存栏量以及奶价的分析,为该奶牛养殖场今后的发展以及生产实践提供理论依据。

1 盈亏平衡分析法的基本要素和方法

1.1 基本要素

1.1.1 牛场基本情况

宁夏某奶牛养殖场,奶牛总存栏量为2 183 头,其中泌乳牛1 073 头,干奶牛179 头,育成牛567 头,犊牛364 头。现有员工70 人,其中技术人员20 人。本文调查了宁夏某奶牛场2021年1月的养殖情况数据,以此数据来进行分析探讨该奶牛场的盈亏平衡情况。

1.1.2 牛场支出情况

该奶牛场1月(31 天)的泌乳牛和干奶牛精饲料支出情况见表1。由表1可以看出,饲喂泌乳牛的精饲料中玉米占的比例最大;过瘤胃脂肪占的比例最小且价格最高。饲喂干奶牛的精饲料中麸皮和棉籽粕占的比例最多,预混料占的比例最少且价格比其他的精饲料高。泌乳牛和干奶牛所用的精饲料共花费1 319 394.69元。

表1 2021年1月宁夏某奶牛场泌乳牛和干奶牛精饲料的支出情况

该奶牛场1月(31 天)的育成牛和犊牛精饲料的支出情况见表2。从表2可以得出,饲喂育成牛的精饲料中麸皮占的比例最大;预混料占的比例最小且价格比其他几种成分的高。饲喂犊牛的精饲料为犊牛精补料,犊牛精补料为颗粒料,主要成分为豆粕、棉籽粕、全棉籽和预混料。饲喂育成牛和犊牛的精饲料共花费157 236.46 元。

表2 2021年1月宁夏某奶牛场育成牛和犊牛精饲料的支出情况

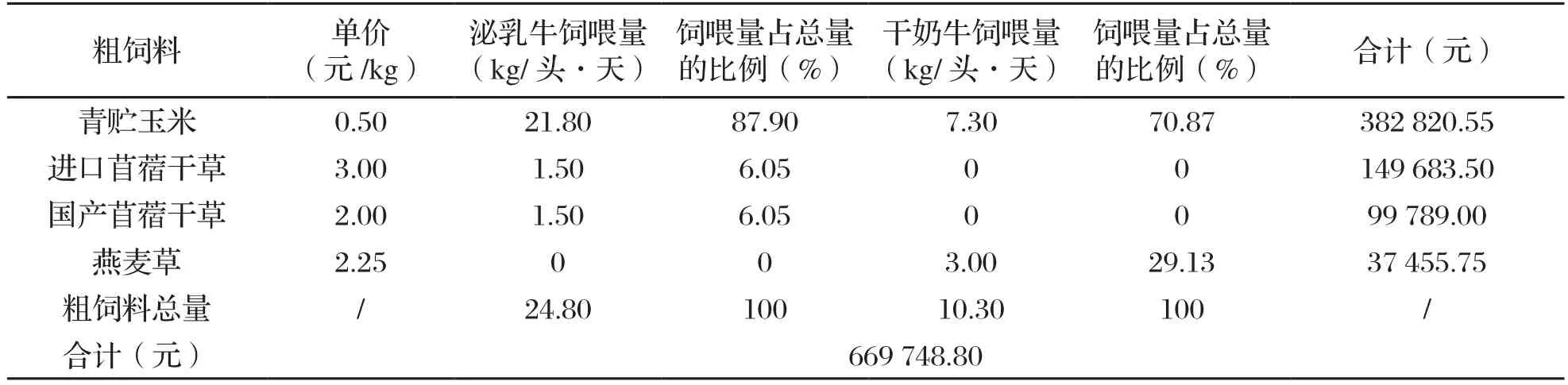

该奶牛场1月(31 天)的泌乳牛和干奶牛粗饲料的支出情况见表3。从表3可以看出,饲喂泌乳牛和干奶牛的粗料中青贮玉米占的比例最大;饲喂泌乳牛的粗饲料中苜蓿干草占的比例最小。干奶牛中燕麦草占的比例最少。饲喂泌乳牛和干奶牛所用的粗饲料共花费669 748.80元。

表3 2021年1月宁夏某奶牛场泌乳牛和干奶牛粗饲料的支出情况

该奶牛场1月(31 天)的育成牛粗饲料的支出情况见表4。从表4可以看出饲喂育成牛的粗饲料中青贮玉米占的比例最多,燕麦草最少。饲喂育成牛所用的粗饲料共花费173 133.45 元。

表4 2021年1月宁夏某奶牛场育成牛粗饲料的支出情况

日常费用包括:水费、电费、煤费、燃油费、冻精、药品、维修费、酸碱液等日耗品、橡胶件等备件和防护服等劳保用品。折旧费用包括:成母牛折旧、建筑物折旧、机械设备折旧、运输工具折旧和电子设备折旧。从表5和表6可以得出该奶牛场所支出的人员费用为381 000.00 元,日常费用为184 105.67 元,折旧费用为415 869.09 元。共支出980 974.76 元。

表5 2021年1月宁夏某奶牛场日常费用和折旧费用的具体价格

表6 2021年1月宁夏某奶牛场的人员费用和日常费用及折旧费用情况

1.1.3 牛场收入情况

该奶牛场1月(31 天)的牛奶收入情况和出售公犊、育肥牛以及淘汰奶牛的收入情况见表7和表8。从表7可知该奶牛场产奶量为960 000.00 kg,单价为4.00 元/kg,出售牛奶的收入为3 840 000.00元。

表7 2021年1月宁夏某奶牛场牛奶的收入情况

由表8可知出售公犊的收入为92 000.00元,育肥牛及淘汰奶牛的收入为250 000.00元。一共收入了342 000.00元。

表8 2021年1月宁夏某奶牛场出售公犊、育肥牛以及淘汰奶牛的收入情况

1.2 分析方法

1.2.1 量、本、利三者之间的关系

I=S-(Vc×Q+F)=P×Q-(Vc×Q+F)=(PVc)Q-F,其中I-销售利润;P-产品销售价格;F-固定成本总额;Vc-单件变动成本;Q-销售数量;S-销售收入[9]。

1.2.2 平衡分析

总成本:C=F+Vc×Q;总收入:S=P×Q;

列出盈亏平衡方程:C=S,即P×Q=F+Vc×Q;

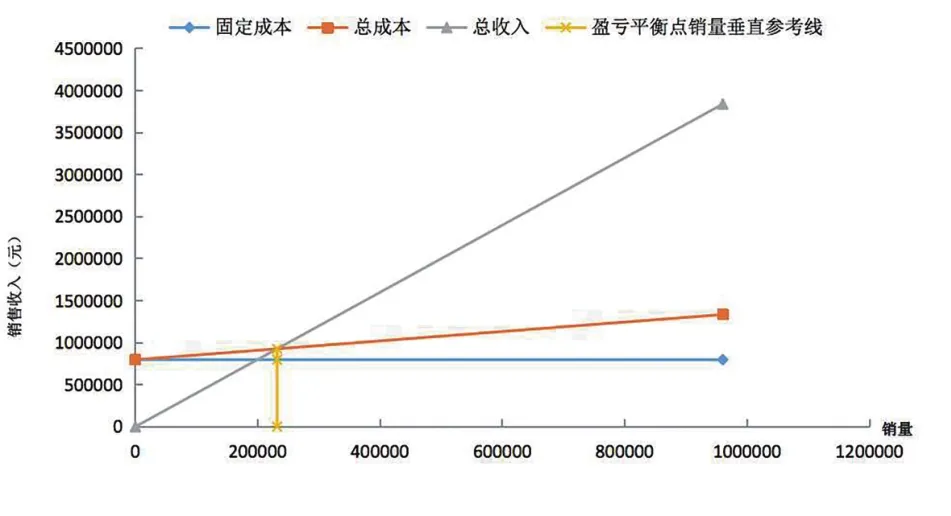

得到盈亏平衡点时的销售量Q=F/(P-Vc),设盈亏平衡点时的销售量为Q0,则Q0=F/(P-Vc)[9],盈亏平衡图见图1。

图1 盈亏平衡图

2 分析结果

2.1 可变成本和固定成本

(1)可变成本

指总额随产量的增减而成正比例关系变化的成本。单位可变成本(每kg鲜奶成本)=(奶牛饲养费用-副产品价格)/鲜奶收入=[(精饲料费用+粗饲料费用+奶牛日常费用)-出售犊牛及育肥牛和淘汰奶牛的价格]/鲜奶收入=[(1 476 631.15+842 882.25+184 105.67)-342 000.00]/3 840 000.00=0.56 元

(2)固定成本

是指总额不随产量的增减而变动的各项成本费用[10]。固定成本=折旧费用+人员费用=415 869.09+381 000.00=796 869.09 元

2.2 盈亏平衡点

2.2.1 盈亏平衡点的销售数量Q0和盈亏平衡点的销售收入S0

假设盈亏平衡点时的销售量为Q0,销售收入为S0。由表6可知产品销售价格P=4.00 元/kg,销售数量Q=960 000 kg,销售收入S=3 840 000.00 元;且由以上的计算可知,单位可变成本=0.56 元,固定成本=796 869.09 元。由此可以计算出盈亏平衡点的销售数量Q0、盈亏平衡点的销售收入S0、Q-Q0、S-S0的数值。

Q0=F/(P-Vc)=796 869.09/(4.00-0.56)=231 647.99 kg

S0=Q0×P=231 647.99×4.00=926 591.96 元

Q-Q0=960 000.00-231 647.99=728 352.01 kg

S-S0=3 840 000.00-926 591.96=2 913 408.04 元

由此可知宁夏某奶牛场的实际销售量(Q)和实际收入(S)均大于盈亏平衡点时的销售量(Q0)和销售收入(S0),所以宁夏某奶牛场的经营处在盈利区内,是盈利状态[11]。该奶牛场的盈亏平衡图见图2。

图2 2021年1月宁夏某奶牛场的盈亏平衡图

2.2.2 盈亏平衡点泌乳牛存栏量和奶价

(1)盈亏平衡点泌乳牛存栏量的计算

利润=(销售单价×单产×泌乳牛存栏量)-(单位可变成本×单产×泌乳牛存栏量)-固定成本。

在销售单价,单位可变成本,单产以及固定成本一定的情况下,泌乳牛存栏量越大,获得的利润越高[12]。由上式可以得到盈亏平衡点泌乳牛存栏量的计算公式为:盈亏平衡点泌乳牛存栏量=固定成本/[(销售单价-单位可变成本)×单产]。

已知固定成本为796 869.09 元,销售单价为4.00 元/kg,单位可变成本为0.56元,产奶量为960 000.00 kg,泌乳牛头数为1 073 头,即单产=产奶量/泌乳牛头数=960 000.00/1 073=894.69 kg。所以:盈亏平衡点泌乳牛存栏量=固定成本/[(销售单价-单位可变成本)×单产]=796 869.09/[(4.00-0.56)×894.69]=259 头

因为该奶牛场现有的泌乳牛存栏量为1 073 头,盈亏平衡点泌乳牛存栏量为259 头,且该奶牛场现有的泌乳牛存栏量远大于盈亏平衡点的泌乳牛存栏量,所以该奶牛场的利润很高,即盈利能力很强。

(2)盈亏平衡点奶价的计算

盈亏平衡点奶价=(总支出-出售公犊、育肥牛及淘汰奶牛的收入)/牛奶销售量[13]。

由表1、表2、表3、表4、表5、表6、表7和表8可知,总支出=饲料费用+日常费用+人员费用+折旧费用,即3 300 488.16 元,出售公犊、育肥牛及淘汰奶牛的收入为342 000.00 元,牛奶销售量为960 000.00元。所以:盈亏平衡点奶价=(总支出-出售公犊、育肥牛及淘汰奶牛的收入)/牛奶销售=(3 300 488.16-342 000.00)/960 000 =3.08 元/kg。因为出售的牛奶单价为4.00 元/kg,盈亏平衡点的奶价为3.08 元/kg,目前该奶牛场出售牛奶的单价大于盈亏平衡点的奶价,处于盈利状态。

2.3 奶牛场经营状态的风险

经营安全率的公式为:α=(Q-Q0)/Q×100%(公式中α为经营安全率、Q为实际产量或者销售量、Q0为盈亏平衡点时的产量或者销售量)[14]

当经营安全率越接近于100%,说明该奶牛场亏损的风险越小;当它越接近于0时,说明亏损的风险越大。一般可按以下数值来判定α>41%,表示很安全;α=31%~40%,表示安全;α=21%~30%,表示比较安全;α=11%~20%,表示有风险,应值得注意;α<10%,表示已有风险[15]。

用经营安全率的公式来分析宁夏某奶牛场的经营安全率。已知实际产量Q为960 000.00 元;盈亏平衡点时的产量Q0为231 647.99 元。所以α=(960 000.00-231 647.99)/960 000.00×100%=75.87%。由此可知宁夏某奶牛场处于安全状态且盈利能力较强。

3 讨论与建议

3.1 盈亏平衡点(保本点)

该奶牛场在现有的经营规模条件下,实际销售量、销售收入、泌乳牛存栏量和出售的奶价均大于盈亏平衡点时的销售量、销售收入、泌乳牛存栏量和奶价,可以实现盈利且盈利能力较强。要想获得更好的盈利能力,可以采用提高场区设备以及剩余土地的利用率,提高泌乳牛产奶量以及扩大泌乳牛的存栏量等方法获得。

3.2 牛群存栏量及比例

该奶牛场现有的存栏量远大于保本点的存栏量,所以目前该奶牛场不需要增加泌乳牛的存栏量来提高经济效益。虽然扩大泌乳牛的存栏量可以获得更好的盈利能力,但是后备牛群比例和规模会影响到奶牛场的发展,所以,要保证适当的后备牛群的比例和规模。

3.3 生产成本

该奶牛场在目前现有的条件下处于盈利状态,盈利能力很好,但为了以后获得更好的盈利能力:一是可以采用提高防疫能力,降低治疗奶牛疾病的成本;二是根据不同阶段的奶牛状况采取合理的饲料配方,降低饲料生产成本;三是合理安排人员分配,降低人员成本[16]。

3.4 经营状态风险

目前该奶牛场可以不考虑经营状态风险,但为了以后更好的发展,使经营状态更安全。该奶牛场可以采用科学饲养,适当淘汰低产奶牛,增加奶牛产奶量的方法来提高销售量,也可通过降低自然灾害对奶牛场的损失,以及采取更好的经营模式来提高经营安全率。