我国房地产上市公司财务绩效综合评价

2022-02-21干文婷

干文婷

1.财务绩效指标建立

本文主要是依据我国上市房地产公司现有的绩效评价体系及指标,同时结合其经营现状和长期发展等因素,基于更加全面综合地反映房地产公司的财务绩效水平。因此选择了以下四种类型的评价指标来进行分析:偿债能力指标、盈利能力指标、营运能力指标、成长能力指标。主成分分析法是一种比较常见的降维的统计方法,它的原理是利用尽可能少的综合指标来取代大量的原始指标和数据,并且达到尽可能充分全面地反映原始数据想要表达出的信息。本文将利用主成分分析法进行分析。

2.我国房地产上市公司财务绩效综合评价实证分析

根据建立的房地产上市公司财务绩效评价指标体系,我们将从偿债能力、盈利能力、营运能力和发展能力这四个方面对样本公司的财务绩效进行分析与评价。指标数据的计算借助Excel软件工具完成。本文共选取了100家房地产上市公司作为样本。数据主要来源于深交易所、上交所网站上公布的上市公司财务报表和公告,以及由国泰安数据服务中心发布的相关数据资料。研究借助了Excel软件和SPSS统计软件完成。

3.利用主成分分析法进行实证分析

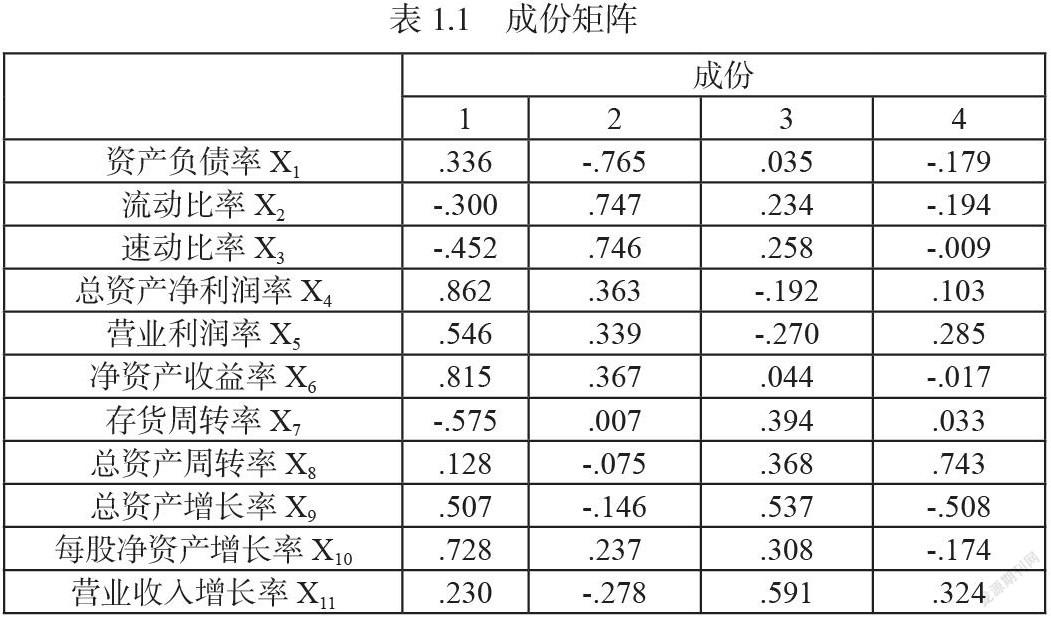

本节利用主成分分析法,将对该100家房地产上市公司2020年财务报表的11个财务指标数据进行分析。利用SPSS软件中的程序可以计算出,协方差矩阵、相关系数矩阵及其特征值和特征向量,并计算出累计贡献率和主成分。根据SPSS软件计算出的结果,得到前4个主成分的累积贡献率约为70%,特征值为3.301、2.241、1.258、1.108,值均大于1。下面我们来看一下对100家上市公司的财务指标初始因子载荷矩阵。如表1.1所示:

通过观察,第一主成分F1中,总资产净利润率、净资产收益率和每股净资产增长率三个指标起主要作用,且影响远超过了其它指标,它们分别代表了企业的盈利能力和成长能力,所以把第一主成分看成是企业的盈利能力主成分;在第二主成分F2 系数中,流动比率、速动比率的系数相对较大,这两个指标代表企业的偿债能力。因此可以将第二主成分看作企业的偿债能力主成分;在第三主成分F3的表达式中,营业收入增长率、总资产增长率指标的系数相对较大,这些指标代表了企业的成长能力。因此我们把第三主成分看作是成长能力主成分;在第四主成分F4中,总资产周转率的系数较大,它是体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用,因此把第四主成分看作是营运能力主成分。

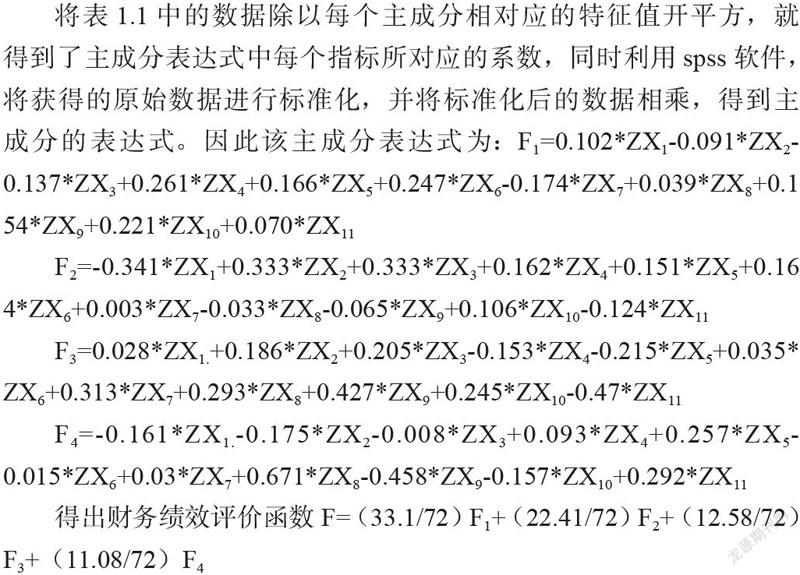

将表1.1中的数据除以每个主成分相对应的特征值开平方,就得到了主成分表达式中每个指标所对应的系数,同时利用spss软件,将获得的原始数据进行标准化,并将标准化后的数据相乘,得到主成分的表达式。因此该主成分表达式为:

F1=0.102*ZX1-0.091*ZX2-0.137*ZX3+0.261*ZX4+0.166*ZX5+0.247*ZX6-0.174*ZX7+0.039*ZX8+0.154*ZX9+0.221*ZX10+0.070*ZX11

F2=-0.341*ZX1+0.333*ZX2+0.333*ZX3+0.162*ZX4+0.151*ZX5+0.164*ZX6+0.003*ZX7-0.033*ZX8-0.065*ZX9+0.106*ZX10-0.124*ZX11

F3=0.028*ZX1.+0.186*ZX2+0.205*ZX3-0.153*ZX4-0.215*ZX5+0.035*ZX6+0.313*ZX7+0.293*ZX8+0.427*ZX9+0.245*ZX10-0.47*ZX11

F4=-0.161*ZX1.-0.175*ZX2-0.008*ZX3+0.093*ZX4+0.257*ZX5-0.015*ZX6+0.03*ZX7+0.671*ZX8-0.458*ZX9-0.157*ZX10+0.292*ZX11

得出财务绩效评价函数F=(33.1/72)F1+(22.41/72)F2+(12.58/72)F3+(11.08/72)F4

根據综合绩效排名得分的情况,排名在前三名的公司分别为:绿景控股、建发股份、长春经开,它们的综合得分在0.9与1.6之间;而排在后面三名的公司分别为:绵世股份、嘉凯城、全新好。它们的综合得分在-4与-0.9之间;有些上市公司虽然排名靠前,但也存在需要改进的方面。比如排名第一的绿景控股,其在营业收入增长率、总资产增长率指标的得分不是很高,得分为-2.5左右,应不断提高成长能力。有些上市公司虽然排名状况不佳,但是在某些能力方面却不容小觑。比如综合绩效排名第48的荣安地产,虽然排名靠后,但是其盈利能力排名第8,成长能力排名第18,该企业应当继续保持自己的优势并且不断改进不足的方面;在偿债能力方面,因为房地产业对资金的需求量很大并且为借债经营,因此,偿债能力是一项十分重要的指标,应当引起高度重视。在营运能力方面,这100家房地产上市公司得分负值和正值的各占一半,分数最高的珠江控股与分数最低的绵世股份的差距较大,可以看出行业整体的资金回收率不是很好,营运能力现状不佳,需要改进。

4.发展建议

根据对房地产公司的财务绩效评价,可看出我国房地产行业的偿债能力与成长能力状况不是很好,同时对资金需求量很大,管理结构尚不合理。

因此,首先要加强资产的利用效率。学会依据各项资产之间以及资产内部的结构,来进行科学合理的分配,这样才能提高企业的资产周转率,从而提升营运方面的能力;其次是要对存货资产方面进行严格管理。对于房地产公司来说,最重要的盈利资产是存货方面的资产。但是会经常遇到因为尚未完成开发产品比重较大而影响其营运能力的情况,所以加强存货资产管理对于房地产企业来说尤为重要。注重开发产品和完工产品在存货中的比例关系,对销售方面要加大投入力度,完善产品的营销作用,适当投入营销成本,确保房地产公司对资金量是充足的、资金链是完整的;最后要增强资金回收率。房地产公司的核心目标不仅是正常经营,同时也要可持续发展。因此就要做到维持经营收入的稳定性。在每个经营年度初期制定科学合理的营运战略,达到均衡公司每个项目资本需要的目的,从而加快资金的周转速度。