恒昌医药信息披露不充分 内控堪忧 保荐人海通证券违规被处分

2022-02-20左星月

左星月

2022年1月19日,湖南恒昌医药集团股份有限公司(以下简称“恒昌医药”)公布了招股说明书,申报在创业板上市,保荐机构为海通证券。

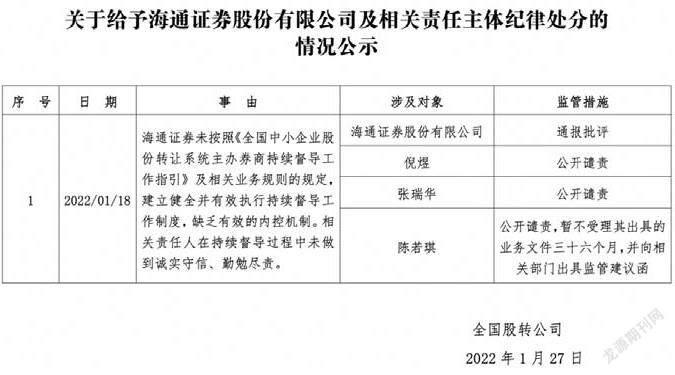

值得注意的是,2022年1月27日,全国中小企业股份转让系统发布纪律处分公示,由于海通证券未根据相关规定建立健全并有效执行持续督导工作制度,缺乏有效的内控机制,相关责任人在持续督导过程中未做到诚实守信、勤勉尽责,因此海通证券被通报批评,相关工作人员被公开谴责(详见附图)。那么,作为海通证券保荐的IPO公司,恒昌医药信批质量如何?公司质地好不好?就成了值得关注的问题。

招股书显示,恒昌医药成立于2015年,是一家服务中小型连锁药店、单体药店及基层医疗卫生机构的医药流通企业,换句话说,就是上游药企与下游药店的“中间商”。

早年间,恒昌医药并没有涉及医药研发与生产,2018年11月,其设立了子公司恒昌(广州)新药研究有限公司(以下简称“恒昌新药”),主要從事药品研发和药品批件的收购,为恒昌医药向上游业务拓展布局。

然而,其设立的子公司恒昌新药无法贡献业绩不说,还屡屡给恒昌医药“惹麻烦”。数据显示,其2020年净利润为-717.72万元,2021年9月末的净利润为-693.85万元,连续两个周期的净利润均为负。此外,企查查APP显示,2021年12月27日,广州市公安局黄埔分局联和派出所2021年第三季度易制毒化学品企业双随机抽查中,在第二、三类易制毒化学品从业单位随机抽查里,恒昌新药被相关部门查出存在问题,责令其改正。而在此之前的2021年4月2日,广州市黄埔区市场监督管理局也曾查出恒昌新药存在问题,责令其予以改正。

至于具体是哪方面出了问题,企查查并未详细显示。但是恒昌新药作为恒昌医药的子公司,被有关部门检查出存在问题,应该在招股书中进行披露,然而在恒昌医药的招股书中《红周刊》记者却并未找到相关信息,这就很让人怀疑,恒昌医药可能隐瞒了重要不利信息,若果真如此,那么其招股书就存在信息披露不充分的问题。

虽然恒昌医药设立子公司搞研发,不过其在研发方面的投入却并不多。招股书披露,2018年至2021年9月(以下简称“报告期”),恒昌医药的研发费用分别为75.68万元、1615.21万元、1734.77万元和1624.10万元,占当期营业收入的比例分别为0.14%、1.68%、0.94%和1.09%。恒昌医药在招股书中并未披露自己与同行业公司的研发费用率对比情况,只在招股书中表示,报告期初,公司整体经营规模较小,研发投入有限,随着公司经营规模的扩大,适当加大了研发费用投入力度。

在2018年之前,恒昌医药并没有药品研发的经验,就目前来看,恒昌医药共有10项专利,其中只有1项专利——头孢羟肟钠晶体的制备方法为发明专利,然而这仅有的一项发明专利并非其自主研发申请,而是受让取得。众所周知,医药研发不但周期很长,而且往往需要耗费大量资金,恒昌医药2018年11月才设立公司搞研发,所投入的研发费用又不多,想要在这方面开花结果,恐怕还有很长的路要走。

就负债情况来看,恒昌医药的资产负债率并不低。招股书披露,报告期内,恒昌医药的资产负债率(合并)分别为80.51%、79.50%、61.46%和56.29%,而招股书选取的同行业公司漱玉平民、华人健康以及百洋医药的均值则分别为53.17%、52.28%、52.40%和55.17%(详见表1)。从上述数据可以看出,报告期内恒昌医药的资产负率虽然有所降低,但是总体上均远高于同行业公司均值。

作为一家处于发展阶段的公司,过高的资产负债率,意味着公司可能资金并不充裕,或是为了解决资金问题,报告期内,恒昌医药存在诸多财务不规范的行为。

图片来源:招股书

图片来源:招股书

先来看资金拆借情况。2018年5月,恒昌医药实际控制人江琎向公司拆借借出1009.60万元,虽然恒昌医药已按1年期限贷款利率4.35%向江琎收取资金占用费36.6万元,但作为一家IPO公司,实控人竟然存在占用公司资金的情况,其内控状况令人担忧。

实际上,除了资金拆借,恒昌医药还存个人账户代收代付的问题。据招股书介绍,恒昌医药通过实际控制人江琎及其控制的银行账户代收供应商返利、下游客户承担的培训费、废品处置收入及促销费用退回等。报告期内,前述代收款项合计金额高达477.73万元,而个人代付款款项合计金额也有450.63万元。

根据《中华人民共和国商业银行法》第四十八条的规定“任何单位和个人不得将单位的资金以个人名义开立账户存储”。显然,恒昌医药的代收款行为违反了这一规定。

一般来说,公司使用个人账户很容易出现隐瞒收入,偷逃税款,通过体外资金循环粉饰业绩等情况。因此恒昌医药还需要针对公司是否存在规避税务监管情形和法律风险,个人银行卡收款对应的销售真实性及合理性,会计基础工作是否规范,相关内部控制制度是否健全有效等问题做出进一步解释。

此外,恒昌医药的内控不规范还体现在协助客户进行“转贷”这一行为上。据招股书披露,2020年8月18日,恒昌医药客户湖南五云观医药连锁有限公司将140万元贷款资金通过贷款资金账户划入恒昌医药账户,恒昌医药于同日向湖南五云观医药连锁有限公司转回140万元。

“转贷”行为并不合规,很有可能成为企业与受托支付方的“利益输送带”,其中存在不小的风险。

值得一提的是,招股书中所显示的“湖南五云观医药连锁有限公司”,《红周刊》记者从企查查APP中并未查到,不过有一家名称为“湖南达嘉维康五云观大药房连锁有限公司”于2021年5月7日变更为“湖南五云冠医药连锁有限公司”,如果这家公司不是其披露的发生“转贷”的公司,则其披露“转贷”信息的真实情况就十分可疑了,如果两者是一家公司,只是存在错别字,则说明恒昌医药的招股书编写不够认真。

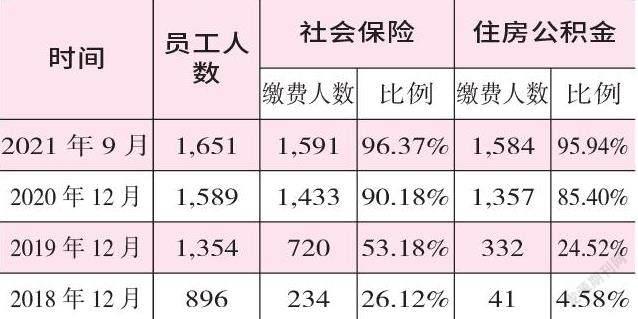

招股书披露,报告期内恒昌医药的员工人数分别为896人、1354人、1589人和1651人,在员工数量不断增长的同时,恒昌医药却存在着未给员工缴纳社保和住房公积金的情形。

2018年和2019年,恒昌医药给员工缴纳社会保险的比例分别26.12%和53.18%,缴纳住房公积金的比例分别为4.58%和24.52%(详见表2),可以看出,在上述两年中,该公司社保和公积金的缴纳比例相当低。

虽然恒昌医药在招股书中表示,公司未因社会保险和住房公积金缴纳问题受到过行政处罚,但是仍然存在着补缴的风险。

招股书披露,报告期内恒昌医药测算补缴社会保险、住房公积金的金额分别为571.21万元、705.91万元、278.32万元和47.02万元,报告期内累计金额高达1602.46万元。

社会保险金和住房公积金缴纳不规范涉嫌违反《中华人民共和国住房公积金管理条例》以及《中华人民共和国社会保险法》等相关法律法规,这也表明恒昌医药法律意识的淡薄。

事实上,从恒昌医药报告期内多次受到处罚的情况,也能看出其问题所在。

2021年12月6日,因恒昌医药作为货运经营者,未按规定及时维护和检测运输车辆,被长沙市交通运输局罚款1000元。

2020年9月11日,因子公司六谷大药房长沙市芙蓉区古汉店销售的“乐赛仙蚊不叮”抑菌剂和“芽培四季止痒霜”抑菌剂不符合相关规定,存在销售不符合国家有关规范的消毒产品的行为,被长沙市卫生健康委员会罚款2000元。

此外,恒昌医药也存在因销售劣药被处罚的历史。据招股书披露,恒昌医药经营的药品奥美拉唑肠溶胶囊不符合药品标准规定,属于《中华人民共和国药品管理法》第九十八条第三款第(七)项规定的“其他不符合药品标准的药品”的情形,被定性为劣药,2021年11月25日,被湖南省药品监督管理局处以没收违法所得74445元的处罚。

而销售劣药的“黑历史”不但会影响到消费者对于恒昌医药旗下产品的信任,对公司品牌会产生不良影响,同时也表明公司在管理方面存在不小的问题。

《红周刊》记者在核算恒昌医药采购相关数据时,发现其中存在较大异常。

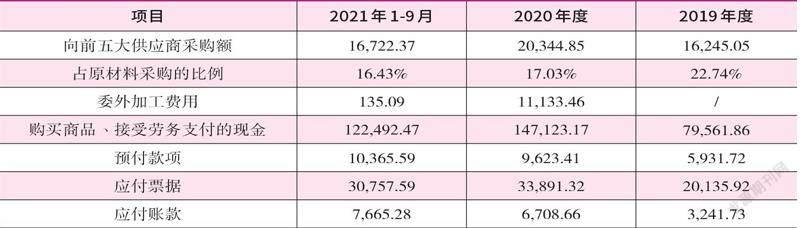

据招股书披露,恒昌医药2021年1-9月向前五大供应商采购原材料的金额为1.67亿元(详见表3),占采购总额的比例为16.43%,再算上当期的委外加工费用135.09万元,可以计算出当期的采购总额约为10.19亿元。根据其所适用的13%的增值税税率估算,2021年1-9月恒昌医药的含税采购总额约为11.52亿元。

在2021年1-9月的合并现金流量表中,恒昌医药“购买商品、接受劳务支付的现金”为12.25亿元,剔除当年预付款项增加的742.18万元的影响之后,则与采购相关的现金支出为12.18亿元。将含税采购额与现金支出相勾稽,则可发现2021年1-9月含税采购比现金支出少了6586.82万元。理论上,该部分应体现为经营性债务的减少。

可事实上,恒昌医药2021年1-9月的应付账款及应付票据合计达3.84亿元,比2020年相同项目减少了2177.11万元,而这一结果与理论应减少额存在了4409.70万元的偏差。

2020年情况同样令人感到奇怪。招股书披露,恒昌医药2020年原材料采购额和委外加工费用合计高达13.06亿元,按照13%的增值税进行估算,可以得知2020年恒昌医疗含税采购总额为14.76亿元。

同期,恒昌医药“购买商品、接受劳务支付的现金”为14.71亿元,剔除当年预付款项增加的3691.69万元的影响之后,则与采购相关的现金支出为14.34亿元。将含税采购额与现金支出相勾稽,可发现2020年含税采购比支出现金多了4144.52万元。

与此同时,2020年的应付账款及应付票据合计增加了1.72亿元,与理论值的偏差高达1.31亿元。

连续两个周期,采购金额均与现金支出及经营性负债之间勾稽异常,对于这一不合理现象,还需恒昌医药进一步做出解释。

图片来源:招股书