汇率不确定性、金融市场化与企业投资行为

2022-02-20郭平胡君朱甜甜

郭平 胡君 朱甜甜

内容提要: 全球经济不确定性背景下汇率不确定性引发的市场风险将传导至实体经济部门。本文从汇率不确定性增加投资收益率波动的角度构建理论模型,并利用2006年至2018年中国非金融上市公司季度数据,在构建企业资产可逆性与融资能力指标基础上,实证分析人民币汇率不确定性对企业投资行为的影响。结果发现:汇率不确定性显著抑制企业投资;汇率不确定性通过实物期权效应与金融摩擦效应影响企业投资行为,且影响效应在出口企业与非国有企业中更为显著;金融市场化显著弱化汇率不确定性对企业投资的负向冲击。我国汇率政策调整应保持相对稳定,同时应引导和管理企业汇率风险预期,加快金融市场化改革,降低企业资产处置成本与融资成本,保障投资恢复与宏观经济稳定。

关键词: 汇率不确定性;企业投资;实物期权;金融摩擦;金融市场化

中图分类号:F8323 文献标识码: A 文章编号:1001-148X(2022)06-0114-11

收稿日期:2021-11-22

作者简介: 郭平(1988-),男,湖北洪湖人,南京财经大学金融学院讲师,经济学博士,研究方向:世界经济;胡君(1990-),女,安徽池州人,南京财经大学金融学院讲师,经济学博士,研究方向:国际金融;朱甜甜(1994-),女,黑龙江齐齐哈尔人,云南大学经济学院硕士研究生,研究方向:国际金融。

基金项目:国家自然科学基金项目,项目编号:71863036;教育部人文社会科学基金项目,项目编号:18XJC790004;江苏省社会科学基金项目,项目编号:22EYC004。

一、引言

金融危机之后,全球经济增长缓慢复苏,经济结构面临深度调整,各国宏观政策的频繁变动引发汇率走势充满不确定性。伴随新冠肺炎等全球重大事件冲击,作为企业所面临的重要外部环境因素,人民币汇率更呈现宽幅波动。中国汇率不确定性来源于汇率政策工具的频繁变更、国际贸易与双边政治关系等宏观因素变动带来的外汇市场预期不确定性,体现为汇率波动趋势的不规则特征[1]。考虑到目前世界疫情发展和全球经济形势依然严峻,而我国经济修复速度相对较慢,人民币汇率不确定性可能抑制我国实体经济恢复以及引发国内系统性风险[2];特别在我国金融双向开放不断推进、资本市场与外汇市场联动不断加强背景下,汇率不确定性无疑成为影响我国实体部门投融资的重要因素。基于此,本文重点研究汇率不确定性引发的市场风险对实体经济部门投资决策的影响,厘清汇率不确定性影响实体部门企业投资的传导机制,这对我国在“十四五”期间维持人民币汇率在合理区间的双向波动、预期平稳以及提高经济系统韧性与稳健性具有重要意义。 与此同时,我国金融市场化改革已通过放宽银行业准入限制、引入民间资本和外资等措施,提高信贷资金配置的市场化程度,有利于缓解企业信贷约束、促进企业风险分摊、较大程度帮助企业应对外部环境不确定性。“十四五”规划明确指出,要注重深化金融体制机制改革,构建金融有效支持實体经济的体制机制。因此,在外部环境不确定性因素增加的背景下,研究金融市场化如何帮助企业应对汇率不确定性,将有助于认识我国金融市场化改革的内涵与效果,对于维护我国宏观经济稳定与防范外部环境不确定性冲击具有一定的理论价值和现实意义。

当前关于汇率对实体经济传导的理论研究较集中于汇率变动的出口收入渠道、进口成本渠道以及进口竞争渠道,认为汇率变动通过出口产品价格传递,直接影响企业的海外销售额与企业投资水平,也通过影响进口成本价格以及进口企业利润,进而影响与资本设备进口有关的企业投资[3]。相对于汇率单边升值或贬值的经济效应,汇率不确定性对实体经济的冲击效应以及影响机制变得较为复杂,现有研究往往忽视汇率不确定性对投资行为的二阶冲击,其将引发经济主体的“过度反应”,进一步导致企业延迟决策等行为,而反应程度大小主要取决于投资者的信心、预期以及融资条件[4]。

目前对汇率波动与企业投资关系的实证研究认为,汇率波动对一国投资有显著的负向影响,而贸易开放与金融发展程度会产生调节效应[5];同时,从对企业投资的影响看,汇率波动对投资的影响程度,主要取决于企业所在的部门类型和企业的市场势力[6];而且当企业具有较高加成率时,汇率波动对企业投资的负向冲击较小[7]。尽管现有文献验证了汇率波动对企业投资的负向作用,但对于其影响渠道的分析仍然存在争议,尤其缺乏对汇率不确定性影响机制的探讨。与“汇率波动”不同,“汇率不确定性”是强调企业对于未来汇率信息的不可预测性,通过信息不对称作用于企业预期、投资活动、股权与债权融资等方面的行为。基于此,本文将通过对中国汇率不确定性的测度,基于不确定性下投资理论,系统分析汇率不确定性对中国企业投资行为的影响。

此外,金融发展对汇率冲击的调节作用也被当前研究所关注。“汇率浮动恐慌”现象在发展中国家一直存在,汇率波动很容易对其经济增长和技术进步造成不利影响[8],但依靠固定汇率制度维持低汇率水平将不利于生产率提高,抑制经济长期增长[9],这使得发展中国家常面临汇率市场化的两难选择。已有文献从金融发展水平出发,解释金融发展对汇率冲击的调节效应,通过风险分摊与融资约束缓解帮助企业应对汇率波动[10]。考虑到金融市场化是一国金融发展进程中的重要步骤,通过提高金融资源的配置效率,必然有利于企业金融资源获取以及抵御外部不确定性冲击。因此,本文从金融市场化角度分析,集中研究金融市场化其如何影响汇率不确定性与企业投资之间的关系,这对中国有效应对汇率风险和深化金融供给侧结构性改革都具有较强的现实意义。

二、理论分析与研究假说

汇率不确定性引发的企业经营风险将通过实物期权机制与金融摩擦机制对企业投资产生抑制作用。

从实物期权的角度来看,考虑到投资的不可逆性,汇率政策不确定性的冲击会增加等待投资的实物期权价值[11]。实物期权理论认为企业的投资行为可视作期权,企业可以选择何时执行期权进行投资决策。传统的净现值理论认为,当投资预期收益高于投资成本时,企业会选择投资。 汇率不确定性水平上升时,企业通过出口贸易或者进口贸易的预期收入不确定性增加,此时延迟投资的期权价值增加,企业将一直等待不确定性带来的信息摩擦消减,并基于新的市场信息进行投资决策。

然而,由于企业投资具有一定的不可逆性,净现值理论并不完全适用。资产可逆性是决定不确定性冲击对企业投资影响程度的关键变量[12],实物期权理论以固定的投资成本和等待的期权价值为核心,认为企业投资存在一定的不可逆性。对于资本不可逆程度高的企业,其投入的资本更加难以收回。 此外,资本不可逆程度高会导致资产处理受阻,导致企业流动性趋紧,短期变现能力较弱,因此企业在做投资决策时会更加谨慎。当企业具有较高的资产可逆性时,其可以从投资失败中快速恢复投资能力[13]。资本不可逆程度高的企业,在汇率不确定作用下,其投资回报率的不确定性增大,期权的等待回报更高,企业在做投资决策时会更为谨慎,因而会减少投资。相反,投资完全可逆,此时等待不确定性降低和获取更多投资信息没有任何额外收益,期權价值为零,企业投资决策不会受到不确定性的影响[11]。因此提出待检验假说如下:

假说1:汇率不确定性将通过实物期权机制抑制企业投资,即当企业的资本不可逆性越高,汇率不确定性对企业投资的抑制作用越大。

从金融摩擦的角度来看,汇率不确定性带来的经营风险将增加企业融资约束。一方面,倾向于内源融资的企业,由于汇率不确定性升高,企业预期风险增加,企业控制现金流而减少投资。由于负债—紧缩效应的存在,企业迫于偿债压力会利用企业现有的现金流去偿还债务,故而减少投资。另一方面,对于企业外源融资而言,在汇率不确定的作用下,可能会影响企业资产价格,导致抵押品价值下降,故当银行等金融机构评估企业的信贷风险和偿还能力以及监测企业投资项目实施可行性时会要求企业提供抵押品,故会推迟贷款到账时间。进一步,中小企业和民营企业面临严重的预算“硬约束”,由于企业的外部融资溢价与其净财富负相关,企业风险预期的不确定性提高导致外部融资成本提高。当不确定性升高时,企业投资失败的概率上升,违约概率也会随之上升,所以投资者会索要更高的风险补偿,导致企业融资成本增加,进而企业投资受到抑制[14]。另外,银行作为企业信贷资金的主要供给者,为保证资金使用安全性,会在汇率不确定性上升时,审慎发放贷款,导致企业面临更高的贷款成本和融资约束,进而削弱投资。因此提出待检验的假说:

假说2:汇率不确定性将通过金融摩擦机制抑制企业投资,即当企业面临的融资约束程度越大,汇率不确定性对企业投资的抑制作用越大。

金融抑制理论认为,发展中国家由于经济发展程度不高,金融资源长期不足且呈现分散化特征,导致一国长期面临利率管制与金融市场发展滞后,由此引发非国有部门受到融资约束与信贷歧视。融资约束成为影响企业受到不确定性冲击程度的重要变量。当一国金融发展程度不足时,实际汇率波动会更加限制生产率增长[10]。不同融资约束企业在面对汇率波动时,高融资约束企业的研发支出会受到更大影响[15]。利率市场化增加了银行可贷资金的供给,扩大了企业信贷融资的来源数量,缓解了企业的融资约束[16]。面对汇率波动不断增大的外部冲击时,金融市场化将通过缓解企业融资约束,保障企业的资金流动性,帮助企业抵御汇率不确定性导致的短期流动性冲击,增强企业家投资信心与盈利预期,保障投资项目的有序实施。实物期权理论认为企业延迟投资的关键变量在于投资的不可逆性,而金融市场化程度提升将提高固定资产的处置效率,弱化汇率不确定性的实物期权效应,考虑到制造业企业拥有较多的固定资产,并具有一定的生产专用性,金融市场化改革将通过促进固定资产证券化等金融手段,促进资产流动性提高,并通过解决信息不对称问题,提高固定资产的处置效率。

假说3:随着金融市场化推进,汇率不确定性对企业投资的抑制作用将会被削弱。

三、理论模型构建

本文借鉴并拓展了刘贯春(2019)[16]关于不确定性环境下企业投资的理论模型,将实物期权与金融摩擦作为影响企业投资重要机制,理清汇率不确定性与企业投资的内在逻辑,并将金融市场化因素加入企业投资决策模型。假设企业资产投资的生产函数为f′(I),f′(I)>0、f″(I)<0,边际产出递减。设汇率不确定环境下,企业对某一资产的投资收益函数为:

w= f(I)+M,pf(I)-M,pf(I),1-2p (1)

其中,M为企业投资获得的超额利润,假设在汇率不确定下,企业投资获利和亏损概率相同,且获得的超额利润和遭受的损失均为M。因此,汇率不确定性的作用下,企业投资存在三种可能的结果,分别为:企业获得超额收益f(I)+M,概率为p;企业获得低额收益f(I)-M,概率为p;企业获得正常收益f(I),概率为1-2p。可以得出(1)式中,项目投资的收益期望值为f(I),方差为2M2p。由此,可以看出,汇率不确定性并未改变投资收益,而是加大了投资收益的波动性,这与实物期权理论的结论一致。基于此,本文认为汇率不确定性可以通过收益波动幅度M和概率p两个指标刻画,当汇率不确定性上升,两个指标变量增加,反之亦反。

当企业获得低额收益f(I)-M时,假定企业视为投资项目失败,选择退出市场以取得清算价值,降低损失。理论上资产清算比例与资产可逆性等价,主要取决于所面临的潜在购买者,体现了资产的变现能力。设ω为资产清算比例,可取得的投资清算价值为ω*I。对于投资亏损造成的资金缺口(1-ω)*I需要银行借贷来弥补,设对应的贷款利率为r,则企业面临的额外损失有(1-ω)*Ir。贷款利率r越大,即企业的融资约束越强。基于此,得到企业的利润函数期望值为:

maxwI=p[f(I)+M-I]+(1-2P)[f(I)-I]+p[ωI-I-(1-ω)*Ir] (2)

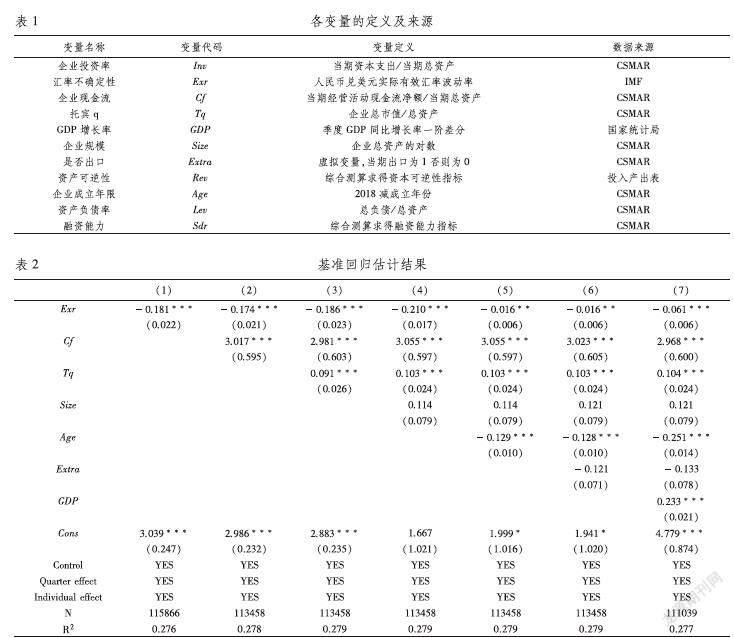

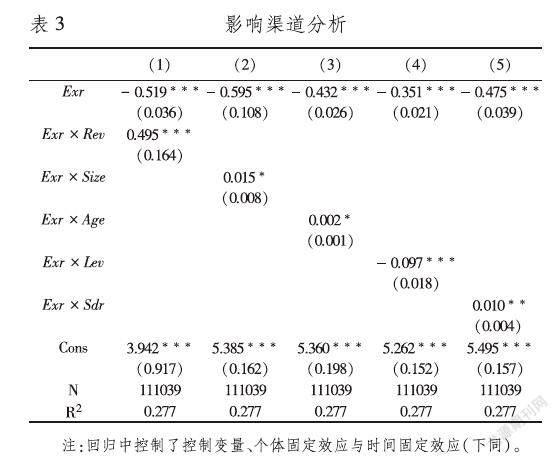

其中,0 综合上述理论模型,投资过程表现为一个两期动态模型:第一期,汇率不确定性的作用结果是使投资的收益率方差变大,但并不影响期望值。在第二期,投资失败可能导致企业流动性不足,需要从银行等金融机构借贷以维持下一期的投资活动。如果企业选择等待或延迟投资,在等待投资过程中可以获得关于项目投资收益的信息,从而避免投资失败并获得等同于银行借贷成本的信息收益。若将p(1-ω)*Ir看作等待期权,而同时p[f(I)+M]+(1-2P)f(I)+pωI作为投资收益。根据实物期权理论,当投资收益超过投资成本与期权价值之和时,企业才会进行当期投资。 对(2)式关于投资I求偏导,可得: w I =pf′(I)+(1-2p)f′(I)+pω-1-p(1-ω)*r=0 (3) 可求得最优投资I*得: f′(I*)=ω+ 1+p(1-ω)*r-w 1-p (4) 由此,可将企业投资函数视为概率p和清算比例ω的函数,对(4)式关于概率p求偏导有: f′(I) p = 1+p(1-ω)*r-ω (1-p)2 + (1-ω)*r (1-p) >0 (5) 概率p越高,最優投资边际产出f′(I)越大,则最优投资规模I*越小。这验证了本文前文所提出的假设,即汇率不确定性越大,投资收益波动越剧烈,进而抑制投资。 进一步对(5)式关于清算比例ω求偏导得: [f′(I*)/p] ω =- 1+r (1-p)2 <0 (6) 上式求偏导的结果恒为负,这表明,清算比例ω越大, f′(I*)/p越小, 即概率p与最优投资规模I*的负相关关系越弱。也就是说明了汇率不确定性通过增加投资收益波动对企业投资的抑制作用越小,并且当资产可逆性越高,汇率不确定性对企业投资的抑制作用越小, 反之亦反,即验证了假说1。 此外,对(4)式、(5)式分别关于贷款利率r求偏导有: f′(I*) r = p(1-ω) 1-p >0 (7) [f′(I)/p] r = 1-ω (1-p)2 >0 (8) 由(7)式可以看出,贷款利率r越大,最优投资边际产出f′(I)越大,则最优投资规模f′(I)越小。此外,由(8)式可以看出,贷款利率r越大, f′(I*)/p 越大,即概率p与最优投资规模I*的负相关关系越强。企业融资约束程度越大, 其实际贷款利率水平越大。因此,综合(7)式和(8)式的结果,说明融资约束程度越强,汇率不确定性对企业投资的抑制作用越大,验证了假说2。 考虑到金融市场化因素,将其纳入模型中,金融市场化主要通过降低信贷成本以及促进资本高效率配置来促进经济发展,一方面金融市场化促进资产市场化配置,将提高企业资产清算比例,即 ω(FM)/FM>0, 另一方面金融市场化提高,促进银行业市场化竞争,降低企业信贷成本,即 r(FM)/FM<0 ,最终得到 [f′(I*)/p] FM <0 ,即随着金融市场化程度提升, f′(I*)/p 越小,即概率p与最优投资规模I*的负相关关系越弱。因此,金融市场化主要通过缓解企业融资约束与促进企业固定资产处置,缓解在汇率不确定性对企业投资的负向影响,即验证假说3。 四、实证设计 (一)模型设定 为了研究汇率不确定性对企业投资的影响,本文建立基础模型如下: Invit=β1+β2exrit+β3Cfit+β4TQit+β5Sizeit+β6Extrait+β7ageit+β8GDPt+∑quarter+φi+εit (9) 其中,Invit表示企业i在t时期的投资率;exrit表示企业i在t时期面对的汇率不确定性;Cfit表示企业i在t时期的现金流;TQit表示企业i在t时期的托宾Q值;Sizeit表示企业i在t时期的规模大小;Extrait为虚拟变量,表示企业i在t时期的出口情况,出口为1,否则为0,通过筛选国泰安数据库中财务报表附注中的损益项目细分类得到;GDPt为t时期GDP同比增长率;∑quarter表示通过加入季节虚拟变量来控制季节效应, φi表示个体固定效应;εit表示随机干扰项。 (二)变量构建 1.汇率不确定性。参考刘海明和曹廷求(2017)[17]关于经济政策不确定性的构建方法、孟为等(2021)[1]对于汇率不确定性的研究,本文采用GARCH模型测算汇率不确定性,数据来源于IMF公布的人民币对美元的季度实际有效汇率,时间跨度同样选取2006年至2018年。由于GARCH模型只适用于平稳序列建模,因此,通过ADF、KPSS单位根平稳性检验,汇率指标一阶平稳,确定选择GARCH(1,1)模型。得出的均值方程与条件标准差方程如下: 均值方程:reert=5309+1364reert-1-4096reert-2+εt (10) 方差方程:σ2t=3085+0206ε2t-1-0138σ2t-1 (11) 2.企业资本可逆性指标。在测度资本不可逆程度的研究中,学者们多采用固定资产周转率或固定资产占比来测度[11]。该变量假设不同资产的可逆性同质,这现实情况违背;实物期权理论中提到的投资不可逆性针对的是待投资的资产,而非全部资产。因此,本文借鉴刘贯春(2019)[12]的处理方法,利用国民经济投入产出表从资产、行业和企业三个维度构建可逆性指标。具体操作方法为:首先,基于不同行业对各类资产的配置频率,计算资产层面的可逆性指数;其次,依据各类资产在各行业的使用情况,构建行业层面的资产可逆性指数;最后,结合企业所处行业及其在不同行业的业务构成,得到企业层面的资产可逆性系数。 (1)各类资产可逆性的度量。一般认为,若某一类资产被广泛使用于各个行业,那么则认为该类资产具有较高的可逆性。因此,可以用使用该资产的行业数量来度量该资产被使用的广泛程度,具体的,利用行业产出占比作为权重进行测算,计算公式如下: Revat=∑ n j=1 Iajt*(Valuejt/∑ n j=1 Valuejt) (12) URajt=Useajt/∑ n j=1 Useajt (13) Iajt= 0,URajtUR*1,URajtUR* (14) 其中,下标a、t、j、n分别代表资产、季度、行业和行业数量。Revat表示资产a在第t年的可逆性;Iajt表示资产a在第t年是否被行业j使用,若使用,赋值为1,若不使用,赋值为0。具体的,采用行业j在第t年使用a资产的数量占总资产使用总量的比重来度量,当URajt(行业j第t年使用资产a的数量Useajt占资产使用总量的比重)高于阙值UR*(设定为05%)时赋值为1,否则,赋值为0。Valuejt/∑ n j=1 Valuejt表示行业j第t年在资产a交易市场中的重要性,当不同行业重要性一致时,Valuejt赋值为1,当重要性不一致时,考虑不同行业的异质性,采用行业产出占社会总产出的比重进行综合加权。 (2)行业资产可逆性的度量。行业资产可逆性一般由该行业所使用的各类资产的可逆性决定,将该行业所使用的所有资产的可逆性按照资产使用比例进行简单加权求和,得出行业资产可逆性的数学计算公式,具体如下: Revjt=∑ m a=1 ωajt*Revat (15) ωajt=Useajt/∑ m a=1 Useajt (16) 其中,Revjt表示行业j在第t年的资产可逆性;m表示资产种类,ωajt表示行业j第t年的使用资产a的权重。 (3)企业资产可逆性的度量。企业资产可逆性由该企业所处行业的行业资产可逆性决定,因企业可能同时经营不同行业的业务,因此由不同行业的销售额占比做权重,对行业资产可逆性进行加权求和。 Revit=∑ n j=1 ( Sijt Sit *Revjt) (17) 其中,Revit表示企业i在第t年的资产可逆性,Sijt表示企业i在第t年从事行业j的销售总额,Sit表示企业i在第t年的销售总额。 考虑到本文时间跨度为2006至2018年,2012年属于研究样本的中位,具备一定的代表性,因此,本文选取国家统计局公布的2012年投入产出表测算资产可逆性,同时将证监会2012年发布的《上市公司行业分类指引(2012年修订)》作为本文企业样本行业划分的依据,与2012年投入产出表的行业细分进行匹配,得到各企业的资产可逆性。 3.企业融资能力指标。参考谭小芬和张文婧(2017)[18]的处理,使用企业规模、企业年限、负债率来衡量企业外部融资能力。 (1)企业规模,采用企业资产的对数形式。企业规模是银行用来评级企业信用的重要参数,一般规模大的企业更受银行的偏爱。规模越小的企业往往受到银行的歧视,其抵押品的价值通常较大规模企业的低,且更易受外部融资溢价的冲击。故企业规模越大,其融资约束程度越小,融资能力越强。 (2)企业成立年限,取样本年份与企业成立时间之差。一般认为,企业成立年限越长,其信用程度越高,银行等金融机构更容易贷款给他们,即融资能力更强[19]。 (3)企业负债率,采用总负债与总资产之比。负债率越高,企业债务状况和流动性越差。因此负债率越高的企业,其融资约束程度越大,越难获得资金,进而抑制投资。 本文将以上三个指标作为融资能力的代理变量进行实证分析,同时综合以上三种指标得到融资能力的综合指标,再放入计量模型中进行检验。需要注意的指标合成过程中,我们将采用企业负债率的反向指标来衡量企业融资能力。借鉴王碧珺(2015)[20]的文献研究,指标合成原则如下:根据各个变量在所有行业中的排序位置分为[0%-20%)、[20%-40%)、[40%-60%)、[60%-80%)、[80%-100%]五个区间,依次赋以1—5的分值,最终进行指标加总并标准化到[0,10]区间内,进而得到综合融资能力衡量指标。 (三)数据来源与变量定义 选取2006年第1季度至2018年第4季度中国上证A股与深证A股的上市公司作为研究对象,剔除金融行業,构建非金融行业的季度面板数据。企业微观数据来源于国泰安数据库,汇率数据源于IMF,通过GARCH方法测算人民币兑美元实际汇率波动率,进而确定汇率不确定性。此外,宏观数据来自世界发展指标、国泰安数据库、万得数据库等为消除异常值偏差,对除汇率不确定性、企业资产可逆性及企业年龄外的其他变量均进行1%水平的Winsorize缩尾处理。 五、实证结果分析 (一)基准回归 表2汇报汇率不确定性对企业投资的影响结果。列(1)—(7)中逐步加入包含企业财务特征的控制变量,以及包含经济增长率的宏观经济变量,结果显示,在1%的显著水平下,汇率不确定性的系数始终为负,这一结论表明汇率不确定性将显著抑制企业的投资水平。从控制变量来看,企业现金流正向影响企业的投资水平,一般认为,企业现金流越充足,其资金灵活度越强,资金可调配度越高,则企业的投资意愿越强烈;托宾Q显著正向影响企业投资,Q值大于1的企业,其判断购买新生产的资本产品更有利,则投资意愿更强烈,表现为积极的投资趋势;企业规模较大的企业,其融资约束程度较小且承担损失的能力较强,其对企业投资具有正向影响。企业年龄与投资的系数为负,意味着新创企业拥有更强的投资动机。对于出口企业而言,其企业投资相对非出口企业较少,可能原因在于出口行为对企业资源的挤占挤出了企业国内投资。GDP同比增长率衡量了国家层面的宏观经济,GDP值越大,表明经济环境越好,对于企业投资具有促进影响。 (二)影响渠道 为验证汇率不确定性的实物期权与金融摩擦效应,将汇率不确定性与资产可逆性Revit与融资能力Finit交互项分别加入模型,形成实证模型(18)、(19),其他控制变量不变。 Invi,t=β1+β2exrit+β3Revit×exrit+controls+∑quarter+φi+εit (18) Invi,t=β1+β2exrit+β3Finit×exrit+controls+∑quarter+φi+εit (19) 对模型(18)进行实证分析,表3第(1)列结果表明,在1%的显著水平下,企业资产可逆性与汇率不确定性交互项的回归系数显著为正,这说明在企业资产可逆性的作用下,汇率不确定性对企业投资的影响被削弱。企业资产可逆性显著影响汇率不确定性与企业投资之间的关系, 证实了实物期权机制的存在。资产可逆性越强,企业能够以较低成本与较高效率处理固定资产,因而当其面对汇率不确定性的冲击时,企业能够即时通过资产处置进行投资调整,并不会依靠延迟投资来应对汇率不确定性带来的风险,因此证实假说1。 对模型(19)进行实证分析,结果见表3的(2)—(5)列。其中,列(2)—(4)汇报采用融资能力的单一变量,即企业规模、企业年龄和企业负债率实证分析结果,企业规模、企业年龄分别与汇率不确定性的交互项的回归系数均显著为正,由于企业规模与企业年龄越大,其融资能力越强,所以交互项为正的结果意味着融资能力能够削弱汇率不确定性对企业投资的负向影响;相反负债率与汇率不确定性的交互项系数显著为负,则说明较低的融资能力会增强汇率不确定性对投资的影响,这更加强化的假说2的结论。列(5)汇报放入融资能力的综合指标与汇率不确定性交互项的结果,其依然支持融资能力提升会正向调节汇率不确定性对投资的负向影响。以上实证分析结果说明,汇率不确定性的金融摩擦机制的存在,企业融资能力会改变汇率不确定性与企业投资之间的关系,对于具有较强融资能力的企业,汇率不确定性对企业投资的抑制作用被弱化。 (三)异质性分析 1.企业是否出口。为验证企业出口特征对汇率不确定性的实物期权与金融摩擦效应的影响,采用国泰安数据库中财务报表附注中的损益项目细分类将企业分为有涉外业务的企业与无涉外业务企业,对模型(18)、(19)进行分样本回归,如表4中Panel A与Panel B中的列(1)、(2)。结果显示汇率不确定性与资产可逆性以及融资能力的交互项在出口企业样本中显著为正,且在非出口企业样本中并不显著,这意味着汇率不确定性的实物期权效应与金融摩擦效应更多体现在出口企业样本中。异质性企业理论认为企业出口面临固定成本,只有当企业生产率高于临界值时才能够克服固定成本,进入海外市场,出口企业的前期沉没成本导致其实物期权效应较为明显;同时出口企业更易受到汇率不确定性导致的企业营业收入变动,同时企业在拓展海外市场、扩大业务范围的过程中会增加企业的资金需求,导致企业投资对现金流不确定性的敏感性更强,最终使得汇率不确定性的金融摩擦效应更明显。 2.企业所有制特征。为研究企业所有制特征对汇率不确定性的影响机制,将企业样本分为国有企业与非国有企业两个类别,对模型(18)、(19)进行分样本回归,如表4中Panel A与Panel B中的列(3)、(4)。结果显示汇率不确定性与资产可逆性以及融资能力的交互项在非国有企业样本中显著为正,且在国有企业样本中并不显著。从不同经济主体的资产可逆性差异来看,国有企业资产可逆性强于民营企业[21],其可能的原因在于,信息不对称决定资产处置效率,拥有国有企业拥有相对更好企业声誉以及相对透明的信息,使得资产出售方面临更小的交易成本,故资产可逆性较小使得民营企业受到汇率不确定性实物期权效应的影响更大。从不同经济主体的融资能力差异性来看,中国长期面临民营企业的融资不足问题,由于缺乏政府信用担保,民营企业长期遭受信贷歧视,相反国有企业因具有预算软约束,能够以较低的利率获得贷款或通过其他外在条件获得融资,因此汇率不确定性对民营企业投资的金融摩擦效应更为显著。 3.企业规模特征。按企业规模的均值划分样本,均值以上的企业视为大规模企业。对模型(18)、(19)进行分样本回归,如表4中Panel A与Panel B中的列(5)、(6)。结果显示,汇率不确定性与资产可逆性的交互项在两类企业样本中显著为正,且在大规模企業样本中系数值更大;汇率不确定性与融资能力的交互项在小规模企业样本中显著,但在大规模企业样本中并不显著,这说明汇率不确定性的实物期权效应在大规模企业中更为明显,而金融摩擦效应则体现在小规模企业样本中。大规模企业相对小规模企业具有较高的资产不可逆性以及沉没成本,大型企业的生产线具有资产不可分的特征,一整套生产线的设备投入才能满足规模经济的实现条件,加上前期资本投入将面临较长的投资回报期;而小规模企业经营更多产生的是可变成本,因此资产可逆性较高,小规模企业往往存在于从事前期固定资产投入较小,劳动密集型程度较高的行业,因而资产可逆性较高,能够灵活应对汇率不确定性的负向影响;从不同经济主体面临的金融摩擦程度来看,中国中小企业由于自身企业资产规模较小,能够提供给债权人的抵押品有限,同时也缺乏与金融机构的议价能力,导致小规模企业在受到汇率不确定性冲击时其金融摩擦效应更为明显。 (四)金融市场化的调节效应 为检验汇率不确定性对企业投资的影响是否会受金融市场化的调节作用,我们在基准模型的基础上引入金融市场化以及金融市场化与汇率不确定性的交互项,得到如下计量模型: Invit=β1+β2exrit+β3exrit×FMt+β4FMt+γcontrolit+∑quarter+φi+εit (20) 其中,FM为金融市场化,借鉴Gygli et al(2018)[22]的研究,我们主要使用KOF全球化指标中的金融市场化指标,指标值越大代表金融市场化水平更高,该指标时效性强,最新更新至2018年,并综合现有关于金融开放、金融自由化等重要指标,现有文献分别从法定和事实两个角度重新测算了各国金融市场化程度[22], 其中法定型指标是在KAOPEN指数的基础上引入国际投资协议数量指标,而事实型指标是在Lane and Milesi-Ferretti(2008)[23]测算的基础上引入来自跨境劳务和资本的收支总和占GDP比重指标。本文采用事实指标(FM1)进行替代性分析。该模型中最需关注的是交互项的估计系数β3,其代表了汇率不确定性与金融市场化对企业投资的交互影响效应。实证结果如表5所示,交互项系数显著为正,表明金融市场化能够有效缓解汇率不确定性对企业投资的影响。 此外,为了避免采用国家层面指标而导致不同地区企业金融市场化指标缺乏差异性的问题,我们采用樊纲等发布的《中国市场化指数——各地区市场化相对进程》中的“金融业市场化指数”。该指数是分省测度的年度指标,其子指标包括两个方面,即“金融业的竞争”(FC)和“信贷资金分配的市场化”(CA),前者采用非国有银行外金融机构存款占比衡量金融业的竞争程度,指标越大意味着区域金融业的市场垄断程度较低或市场竞争程度较高,后者采用非国有企业贷款比重衡量资金配置层面的金融市场化程度,指标越大意味着私营企业获得更多的信贷资源,由于金融抑制会导致私营企业的信贷歧视,因而私营企业获得更多信贷反映出该地区信贷配置效率提升。值得注意的是,2016年版的指数只公布了偶数年份,我们对双数年份取均值得到奇数年份的情况,对于2009年之前和之后的指数值量纲不同的问题,我们采用的钟腾等(2020)[24]方法进行差额调整。实证结果如表5中列(3)、(4)所示,金融业竞争以及信贷资金分配市场化指标与汇率不确定性指标的交互项仍然显著为正,这进一步佐证了本文的假说3,即金融市场化将缓解汇率不确定性对企业投资的负向影响。 (五)稳健性分析 1.内生性讨论。鉴于汇率不确定性指标为国家宏观层面的数据,被解释变量企业投资为企业微观层面的数据,其优点在于二者之间的双向因果关系较弱,能够有效避免内生性。然而,模型设定中仍然可能因存在遗漏变量的问题导致内生性问题存在,本文在实证研究中对汇率不确定性指标以及其他解释变量均进行滞后一期处理,并严格控制个体和时间效应,能有效避免内生性问题。回归结果见4列(1)至列(2),发现汇率不确定性与资产可逆性以及融资能力的交互项依然显著,这说明汇率不确定性的实物期权与金融摩擦效应仍然存在。 现有研究发现汇率变动也会受到一国宏观经济周期与经济政策变动的影响,存在其他因素同时影响汇率不确定性与企业投资行为的情况,为缓解遗漏变量产生的内生性问题,本部分在模型(18)、(19)中逐步加入中国景气指数(Prosperity index)中的一致性指标(PI_leading)与前行指标(PI_consistency), 以及中国经济政策不确定性(EPU)与世界经济不确定性指标(WPU),结果如表6中列(3)—(6)所示。列(3)、(4)结果表明在考虑一系列外部环境变化后,汇率不确定性影响企业投资的实物期权效应仍然显著;列(5)、(6)的结果显示,汇率不确定性与融资能力的交互项显著为正,这说明汇率不确定性影响企业投资的金融摩擦效应并不受其他宏观变量的影响。 2.替换汇率不确定性指标。采用名义有效汇率进行变量替代,具体采用人民币兑美元季度名义有效汇率,采用GARCH模型,得到新的汇率不确定性指标,将其带入模型进行验证,回归结果汇报于表7中列(1)与列(2)。结果表明,通过变换汇率不确定性指标并未影响本文的结论,汇率不确定对企业投资的抑制作用依旧显著,实物期权与金融摩擦机制仍然成立,这进一步验证实证结果的稳健性。 3.替换影响渠道指标。其一,对于企业资产可逆性的处理,前文选取05%作为企业所在行业使用各类资产的阙值。为检验实证结果的稳健性,本文选取01%、03%和06%依次作为阙值,重新度量资产可逆性指标,回归结果列于表7列(3)至列(5), 通过改变阙值,汇率不确定性通过实物期权机制负向影响企业投资结论依旧成立。其二,为进一步验证资产可逆性测算方法的合理性,本文将国家统计局披露的2007年135部门投入产出表依据前文测算方法重新测度,得到资本不可逆性指标,结果列于表7列(6),回归结果依旧显著为正。其三本文还将采用SA指数作为融资能力指标的替代变量进行稳健性检验,该方法由Hadlock and Pierce(2009)[19]提出,采用企业规模与企业年龄两个具有很强外生性变量对融资约束程度进行测度,SA值越大,融资能力越强,融资约束越小,具体方程为sa=-0737*size+0043*size2-004*age。表7第(7)列中汇报加入SA指数用以衡量融资能力程度的实证结果,结果发现在1%的显著水平下,SA指数与汇率不确定性指标的交互项的系数仍为正向,并未影响金融摩擦机制的有效性。 六、结论与建议 中国目前面临着外部宏观环境的不确定性加剧以及内部实体经济部门缓慢复苏的“双重困境”。汇率作为链接国内外经济循环的重要关键变量,其不确定性程度的加剧将严重影响我国经济的弹性复苏。揭示外部环境不确定性对我国内部实体经济活动的抑制效应成为有效推动我国制造业投资恢复与宏观经济稳定的重要问题。基于此,本文研究汇率不确定性对中国企业投资行为的研究,重点分析汇率政策不确定性影响企业投资的内在传导机制,结果显示人民币汇率不确定性对企业投资具有显著的负向影响,在考虑内生性因素、替换汇率不确定性指标、影响渠道指标后,汇率不确定性影响企业投资的结论依然稳健;随着企業资产可逆性以及融资能力增强,汇率不确定性对企业投资的抑制作用被弱化;汇率不确定性通过实物期权效应与金融摩擦效应对企业投资产生影响,进一步的异质性分析结果表明,汇率政策不确定性的实物期权与金融摩擦效应在非国有企业、出口企业中更为显著,大企业投资面临实物期权效应,而小规模企业的金融摩擦效应更为明显。此外,金融市场化改革将有助于缓解汇率不确定性对企业投资的抑制作用。 本文提出如下政策建议:其一,汇率政策保持一定的平稳性能够有效控制汇率不确定性的上升,减少对企业投资的影响,具体需利用多样化政策工具稳定市场预期,并通过常态化的汇率管理,降低汇率预期偏差带来的不确定性风险。其二,优化资产的再配置效率,推动国内建立高效资产交易市场以及完善资产交易机制。其三,由于我国信贷资源存在“所有制与规模偏向”,决策部门需要进一步深化金融市场改革,从根本上完善金融资源配置的市场化机制,促进信贷资源有序流动,提高信贷配置效率。其四,在保持汇率政策稳定性的同时,企业也应从自身出发实施金融对冲和经营对冲两大风险对冲策略,一方面合理使用金融衍生品组合能够有效降低汇率不确定性风险引起的损益;另一方面,企业在经营过程中通过调整经营策略来管控风险,包括跨国经营、业务多元化以及并购,通过调整经营策略,实现多元化业务并行,能够有效应对汇率不确定性带来的影响。 参考文献: [1] 孟为,姜国华,张永冀.汇率不确定性与企业跨境并购[J].金融研究,2021(5):78-96. [2] 王爱俭,刘浩杰,王璟怡.人民币汇率预期不确定性的影响因素研究——基于时变脉冲响应和时变信息溢出的视角[J].金融论坛,2021,26(8):18-27. [3] NuccI F, Pozzolo A F. Investment and the Exchange Rate: An Analysis With Firm-level Panel Data[J]. European Economic Review, 2001,45(2): 259-283. [4] 鲁晓东,刘京军.不确定性与中国出口增长[J].经济研究,2017,52(9):39-54. [5] Servén L. Real-exchange-rate Uncertainty and Private Investment in LDCs[J]. Review of Economics and Statistics, 2003,85(1): 212-218. [6] Atella V, Atzeni G E, Belvisi P L. Investment and Exchange Rate Uncertainty[J]. Journal of Policy Modeling, 2003,25(8): 811-824. [7] Kandilov I T, Leblebiciog lu A. The Impact of Exchange Rate Volatility on Plant-level Investment: Evidence From Colombia[J]. Journal of Development Economics, 2011,94(2): 220-230. [8] 盛斌,景光正.匯率波动、金融结构与技术创新[J].财贸经济,2021,42(10):132-146. [9] Husain A M, Mody A, Rogoff K S. Exchange Rate Regime Durability and Performance in Developing Versus Advanced Economies[J]. Journal of Monetary Economics, 2005, 52(1): 35-64. [10] Aghion P, Bacchetta P, Ranciere R, et al. Exchange Rate Volatility and Productivity Growth: The Role of Financial Development[J]. Journal of Monetary Economics, 2009, 56(4): 494-513. [11] Gulen H, Ion M. Policy Uncertainty and Corporate Investment[J]. The Review of Financial Studies, 2016,29(3): 523-564. [12] Dixit R K, Pindyck R S. Investment Under Uncertainty[M]. Princeton University Press,2012. [13] Williamson O E. Corporate Finance and Corporate Governance[J]. The Journal of Finance, 1988,43(3): 567-591. [14] Arellano C, Bai Y, Kehoe P J. Financial Frictions and Fluctuations in Volatility[J]. Journal of Political Economy, 2019, 127(5): 2049-2103. [15] 王雅琦,卢冰.汇率变动、融资约束与出口企业研发[J].世界经济,2018,41(7):75-97. [16] 刘贯春,段玉柱,刘媛媛.经济政策不确定性、资产可逆性与固定资产投资[J].经济研究,2019,54(8):53-70. [17] 刘海明,曹廷求.信贷供给周期对企业投资效率的影响研究——兼论宏观经济不确定条件下的异质性[J].金融研究,2017(12):80-94. [18] 谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26. [19] Hadlock C J, Pierce J R. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. The Review of Financial Studies, 2010,23(5): 1909-1940. [20] 王碧珺,谭语嫣,余淼杰,等.融资约束是否抑制了中国民营企业对外直接投资[J].世界经济,2015,38(12):54-78. [21] 鄢萍.资本误配置的影响因素初探[J].经济学(季刊),2012,11(2):489-520. [22] Gygli S, Haelg F, Potrafke N, et al. The KOF Globalisation Index-revisited[J]. The Review of International Organizations, 2019,14(3): 543-574. [23] Lane P R, Milesi-Ferretti G M. The Drivers of Financial Globalization[J]. American Economic Review, 2008,98(2): 327-32. [24] 钟腾,吴卫星,玛西高娃.金融市场化、农村资金外流与城乡收入差距[J].南开经济研究,2020(4):144-64. Exchange Rate Uncertainty, Financial Marketization and Enterprise Investment GUO Ping1,HU Jun1,ZHU Tian-tian2 (1.School of Finance, Nanjing University ofFinance and Economics, Nanjing 210063,China; 2.School of Economics, Yunnan University, Kunming 650091,China) Abstract: In the context of global economic uncertainty, market risks caused by exchange rate uncertainty will be transmitted to the real sector. This paper constructs a theoretical model from the perspective that exchange rate uncertainty increases the volatility of investment return, and empirically analyzes the impact of RMB exchange rate uncertainty on corporate investment behavior based on the establishment of corporate asset reversibility and financing ability indicators based on the quarterly data of Chinese non-financial listed companies from 2006 to 2018. The results show that: (1) exchange rate uncertainty significantly inhibits firm investment; (2) Exchange rate uncertainty affects firm investment behavior through real option effect and financial friction effect, and the influence mechanism is more significant in export enterprises and non-state-owned enterprises; (3) Financial marketization significantly weakens the negative impact of exchange rate uncertainty on enterprise investment. The conclusion shows that China′s exchange rate policy adjustment should be relatively stable, and at the same time, it should guide and manage enterprise exchange rate risk expectations, speed up the reform of financial marketization, reduce enterprise asset disposal costs and financing costs, and ensure investment recovery and macroeconomic stability. Key words: exchange rate uncertainty; enterprise investment; real option; financial friction;financial marketization (責任编辑:李江)