环境治理会导致公司避税的气球效应吗?

2022-02-20程宏伟罗娟

程宏伟 罗娟

内容提要: 根据环境负外部性理论,企业在环境治理过程中可能存在通过避税转嫁环境治理成本的“气球效应”。本文以2016年开始的中央环保督察作为准自然实验,运用多期双重差分法,选取2009-2018年沪深A股上市公司为样本数据考察企业“成本转嫁”行为。研究发现,中央环保督察具有抑制企业避税的作用,具体的作用机制为中央环保督察工作的开展给地方政府带来了财政压力和政治压力,财政压力迫使地方政府加强税收监管,政治压力消除了政府存在的寻租空间,在双重压力下,地方政府的征税行为得到规范。

关键词: 企业避税;中央环保督察;环境治理;多期双重差分

中图分类号:F2755;F81242 文献标识码:A 文章编号:1001-148X(2022)06-0044-10

收稿日期:2021-10-28

作者简介: 程宏伟(1970-),男,山西垣曲人,四川大学商学院教授,博士生导师,管理学博士,研究方向:环境会计;罗娟(1997-),女,重庆人,四川大学商学院硕士研究生,研究方向:环境会计。

基金项目:国家社会科学基金一般项目“生态成本补偿与资源型企业税负公允性研究”,项目编号:14BJY025。

一、引言

环境负外部性理论认为,企业在考虑自身利益的情况下,通常会忽视伦理道德和社会道德,不愿意承担生产和消费过程中给他人及生态环境造成的损失,从而导致环境成本外化。已有研究证明,企业在面临环境成本时,会采取积极手段或者消极手段来弥补或者转嫁该部分成本,积极行为如技术革新[1]、生产迁移[2]、限制投资[3]、减少出口[4]等,消极行为如逃税避税[5-6]、官商勾结、政企合谋。环境污染实质上是污染物与污染成本错置的结果,具有典型的负外部性特征。在我国,企业作为环境污染的主体,往往趋利避害,片面追求经济效益,忽视了经济效益、环境效益和社会效益的综合效益。即使是在治理的过程中,地方企业会增加环保投资,加大绿色创新技术的开发,但由此带来的投资成本和开发成本形成了企业的另一负担,环境治理效果并不显著。根据公司股东利益最大化的目标,理性的经理人会出于自身和股东利益的最大化,会尽量减少公司资金的流出,因此,环境治理政策的实行看似将企业成本内化,从短期获利行为往长期绿色发展方式行为转变,实际上更多的是一种“成本转嫁”行为,企业的消极行为更加值得关注。

避税作为企业转嫁环境成本的一种手段,有利于直接降低经济成本。企业在环境治理的过程中,会通过直接的成本转嫁与间接的资源攫取把环境代价转移给社会,在直接转嫁成本的同时,又通过避税使之得以调和,形成企业成本挤压社会资源的“气球效应”①。关于环境治理与企业避税的研究目前有两种观点:一种观点认为环境治理加剧了企业的避税行为,Geng et al.认为环境管制会限制企业的经营行为,恶化企业的外部融资环境,最终加大企业的经营风险,引起企业更多的避税行为[5];Hongwei et al.发现环境规制会导致企业更多的避税活动 [6],许敬轩认为地方政府间的税收竞争会降低税收征管程度,从而增加企业避税[7];另一种观点认为环境治理有助于抑制企业避税,企业加大环保投资有利于降低其实际税负[8]。目前的主流观点认为企业避税作为企业转嫁环境成本的一种手段,环境治理力度的增加或者较强的环境管制会导致企业更多的避税行为,然而现有的文献仅仅从企业微观层面去探讨环境治理和企业避税之间的关系,停留在公司治理层面,忽略了国家治理层面,如果将国家治理层面纳入考虑范围,企业通过避税进行“成本转嫁”的行为是否仍然存在?本文拟从中央环保督察制度实施以来传统政商关系改变的视角去探讨这一问题。

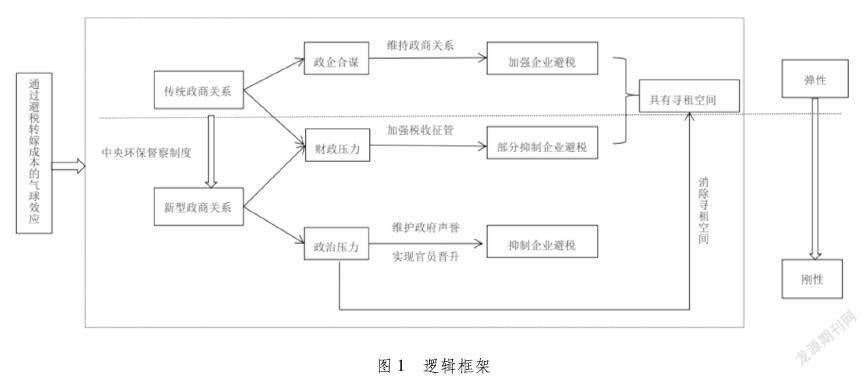

2015年7月,中央深化改革领导小组第十四次会议审议通过《环境保护督察方案(试行)》,正式建立环保督察机制。第一轮环保督察的时间为2015年7月至2017年9月15日,中央督察组分四批对全国 31个省级行政单位进行了督察。自中央开展环保督察工作以来,空气质量有了显著改善[9]、企业绩效得到了提升[10]、“政企合谋”现象被打破[11],这些成果的取得彰显了国家治理能力的进一步提升,尤其是中央环保督察打破了“政企合谋”的传统政商关系,建立了新型的“亲”“清”政商关系[11]之后,对于企业避税的有关研究提供了一个新的背景。基于此,本文采用2009-2018 年中国上市工业企业层面数据,运用多期双重差分法(Multiple Difference-in-difference,DID) 来探究环保督察对于企业避税的影响(具体逻辑框架见图1)。

本文边际贡献如下:第一,本文从治理的系统逻辑进行分析,避免了以往就公司治理与避税,环境治理与避税的单一研究,而是在国家治理的整体背景下分析公司治理与环境治理整合基础上的公司避税问题,从而使得公司避税的分析具有整体性逻辑;第二,从地方政府在中央环保督察背景下实施环境治理面临的财政压力和政治压力的角度出发,将财政压力与政治压力整合,既是对以往财政压力下公司避税分析的扩展[12], 又使公司避税的分析充分考虑经济与环境协调发展的现实情境;第三,从环境与社会的整体性角度进行分析,环境的负外部性与公司避税的成本转嫁在中央环保督察的过程中得到治理,说明国家治理的整体性效果,也为环境治理过程中环保监管制度和税收监督制度协同进行来加强公司治理提供了新思路。

二、文献回顾与研究假设

(一)文献回顾

现有关于企业税收的文献主要集中在企业税收的机制研究、避税手段、避税的影响因素以及企业避税的经济后果等方面。关于企业税收机制研究方面,我国和西方国家存在显著差别,西方税收体制中地方拥有独立的税收征纳和监管权,而我国自2002年实行企业所得税改革以来,税收立法权是高度集权和统一的,因此地方政府无法通过降低法定税率实现税收操纵,只能更多的影响企业的实际税率。在这样的税收机制下,企业避税的手段多样化,主要的手段有先征后返[13]、地方政府降低税收征管力度等。田彬彬和范子英发现在当前的税收征管体制下,纳税人会对具有自由裁量权的税收征管人员实施贿赂,通过政企合谋来实现逃税[14];陈冬等发现国有企业在经济下行期存在着减少避税以换取未来年度更多财政补贴的“投桃报李”行为[15];Tang et al.(2017)从政府间代理冲突角度发现地方政府存在既征税又避税的行为 [16]。在关于环境治理影响企业避税的研究中,许敬轩等人从地方政府间竞争角度出发,研究发现环境污染治理会导致企业避税行为增加[7];杨旭东等认为企业加大环保投资有利于降低企业实际税负,从而减轻企业税负[8]。从上述的文献研究来看,国内外关于企业避税的研究已经较为成熟,尤其是关于影响企业避税的因素方面的研究较为全面,但随着生态环境问题的日益凸显, 关于外部的环境治理是否会影响到公司避税的行为这方面的研究尚还较少。因此,本文從中央环保督察这一国家治理政策的背景下出发,研究环境治理对公司避税行为的影响,探究影响企业避税的其他因素。

中央环境保护督察是由中央主导开展的环境保护督察,是党中央、国务院推进生态文明建设和生态环境保护工作的重大制度创新。2015年,中央针对环境问题颁布了史上最严厉的新《环境保护法》,健全了环境保护法律制度,与此同时,环保部牵头成立了中央环保督察小组,代表党中央、国务院对各省(自治区、 直辖市)开展环保督察,督察组进驻时间约1个月左右,采用干部谈话、查阅资料、现场调查取证、开放群众举报渠道等多种方式进行督察,督察期间也督促地方对相关问题“边督边改”。自从2015年督查组进驻到河北省到2018年完成首轮31省区市巡视工作期间,共受理群众信访举报135万余件,累计立案处罚29万家,罚款约143亿元;立案侦查1518件,拘留1527人;约谈党政领导干部18448人,问责18199人,其中对于污染严重的地区例如京津冀等地区督查组采取不断“回頭看”的方式, 严厉处理被公众举报的环境突出问题,约谈、问责了大量官员,对违规企业进行严厉处罚,尤其是环境污染越严重的地方,进行生态问责的力度也就越大,同时环保督察工作还强调“党政同责”“一岗双责”,这就意味着地方党委与政府一道接受监督,督察结果作为领导干部考核评价任免的重要依据。

为了解决突出的环境问题,国家一直致力于采取更为有效的措施,整治手段也愈加严格。从“督企”到“督政督企”并举到实行“党政同责”的过程是一个不断修正的过程,表明中央也逐步意识到只有将地方政府和企业进行全面协同管制方能产生效果,实践表明,唯有提升督察的法制化、制度化、规范化水平,提升督察的权威和效力,坚持以督政为主督企为辅,才能抓住党政委的牛鼻子,起到提纲挈领的作用。

(二)研究假设

1.环保督察与企业避税

地方政府是地方环境治理的主体,政府的监管是企业环境行为的主要驱动力,中央政府制定的各项环境政策和监管规定主要是由地方政府来负责具体执行。地方环境污染治理问题本身是一个政府和企业相互博弈的过程,在这个过程中,工业企业的生产行为造成了地方环境污染,地方政府负责监管企业的生产行为。当企业在面临环境治理带来的成本上升时,会采取隐性的避税行为。

在传统的政商关系下,面对企业成本转嫁行为,政府有可能会给出两种反应:一是为了维持原有的政商关系,政府会默许企业的避税行为;一是迫于自身的财政压力,确保当地财政收入的来源,加强对企业的监管,加大税收力度,从而抑制企业避税。第一种反应基于我国的税收制度和政商关系,我国从2002年起对企业所得税的征收实行共享税制,分别由国税局和地税局进行征收,两个税务机构由于不同的税收激励产生了差异化的税收执法力度[17],不同地区具有差异化的环境下,各个地方政府具有不同的特征,使得各地的税收政策也各不相同,“先征后返”[13]“投桃报李”[15]“既征税又纳税”[16] “征纳合谋”[14]问题使得大部分合理税收逐渐流失,在这样的背景下,政府通常会为了维持政商关系而默许企业避税。第二种反应基于环境治理带来的财政压力,环境治理过程中需要投入足够的资金才能达到预定的治理效果,随着中国环境政策的不断落实,环境保护支出与各地区环境污染治理投资额逐步增加,对于政府而言在无形之中也增加了财政压力。根据《中国环境统计年鉴》的数据显示,从2009-2018年,全国环境污染治理投资总额从5258亿元增长到了9539亿元,其中专门用于工业污染治理投资的金额从442亿元增长到了681亿元,环境污染治理投资占GDP的比重在2009-2018年间均达到了1%以上,在经济发展和环境治理同时并举下地方政府财政压力显著增加,地方政府加强对企业的监管,加大税收征管力度,由此抑制企业避税。基于以上两种反应,在传统的政商关系下,政府对于企业的避税行为具有十足的弹性,这样的弹性也是我国税收流失的一部分重要原因。

在新型政商关系下,地方政府对于企业在环境治理中转嫁成本的行为的反应是否仍然具有弹性?是值得充分研究的问题。理论上而言,自中央环保督察工作开展以来,督查组入驻各个省份进行生态问责,将会抑制企业避税。如前所述,环境治理过程中将会无形加大地方政府的财政压力,迫使地方政府加大税收征管力度,这在一定程度上有效的抑制了企业避税,与此同时,环保督察小组进行生态问责带来了强政治压力,从政治层面引起了地方官员对于生态环境治理的重视,在财政压力和政治压力双重作用下,弹性约束变为了刚性约束,中央环保督察工作有效的抑制了企业避税,基于此,提出以下假设:

H1:中央环保督察制度会抑制企业避税,环境治理不会形成企业避税的气球效应。

2.作用机制检验

中央环保督察究竟是如何影响企业避税的呢?本文认为可能存在两条路径:一是中央环保督察加大了地方政府的财政压力,迫使地方政府加大了税收征管力度,从而抑制了避税。中央环保督察工作开展以来,针对存在的环境污染问题,督察小组要求政府予以整改,在末端治理的过程中,政府财政压力无形中增大,为了确保充足的税收来源,加大对企业纳税行为的监管;二是环保督察带来的政治压力可以起抑制企业避税。尽管财政压力一定程度上可以抑制企业避税,但政府间地域差异给了企业在征税过程中讨价还价的机会,“投桃报李”使得企业仍具有一定避税的空间,环境治理的气球效应存在,如何有效缩小甚至消除该部分存在的避税空间是关键问题,而中央环保督察本身具有的制度属性恰好消除了该部分存在的问题。自督察小组入驻以来,根据数据显示,截至2018年我国第一批中央环境保护督察“回头看”反馈一共责令整改28407家企业,罚款71亿元,约谈3695人,问责6219人,大量问责官员给地方政府和企业带来了强政治压力,从声誉机制角度而言,地方政府为了维护政府声誉,加强对企业的监管,从官员晋升角度而言,环保实绩关乎地方官员晋升,基于绩效晋升机制是地方政府治理空气污染的动力。地方政府官员在面临强政治压力下出于对自身前途的考虑,也会主动的减少和企业之间的内部联系,更多的履行好环境治理的职责。由此可见,在财政压力和政治压力双重压力下消除了企业可能存在的避税空间,环保督察有效的抑制了企业避税。基于此,提出以下假设:

H2a:中央环保督察加大了地方政府的财政压力,迫使政府加强了税收征管,抑制了企业避税。

H2b:中央环保督察本身具有的制度属性加大了地方政府的政治压力,有效的抑制了避税。

三、研究设计

(一)样本选择与数据来源

本文选择沪深A股上市公司2009-2018年的数据进行研究。考虑到我国于2008年进行了所得税的改革,为了保持企业避税数据计算口径的一致性,选择2009年为时间窗口的起点,同时考虑到第一轮中央环保督察的时间截点,选择2018年作为时间窗口的终点。为了提高研究样本数据的有效性,本文按照以下标准进行样本筛选:(1)根据中国证监会上市公司行业分类结果与生态环境部上市公司环保核查行业分类名录综合考虑,剔除了金融业、商业服务业、文化传媒业等不会产生环境污染的公司;(2)剔除 ST、*ST 类上市公司;(3)剔除稅前利润小于0的样本,这是因为税前利润小于0的企业不存在缴纳所得税的情况;(4)剔除实际所得税率异常的样本 (大于1和小于0);(5)剔除了样本较少的西藏和海南的数据。为了控制极端值的影响,本文对连续变量进行了1%和 99%分位数上的缩尾处理。

经过数据的处理之后,共得到2699家上市公司共计15145个有效观测值。本文的环保督察相关数据由生态环境部网站收集手工整理,地区环境治理相关数据来源于《中国统计年鉴》《中国环境统计年鉴》,相关财政数据来源于《中国财政统计年鉴》,公司财务相关数据来源CSMAR 数据库和WIND 数据库。

(二)变量设计

1.企业避税程度

借鉴Hanlon and Heitzman(2010)[18]的研究,衡量企业避税程度的指标可以分为两类:一类指标是使用企业的实际所得税率及其变体,另一类指标使用企业的会计——税收差异及其变体。在第一类指标方面,由于中国上市公司享受着广泛的税收优惠,各个公司的名义税率不尽相同,所以国内大部分文献都采取用实际税率来衡量企业的避税程度,且2008年所得税改革改变了我国的基准所得税率,采用实际所得税率来衡量避税程度有失偏颇,因此本文采用名义所得税率减去实际所得税率的差额(TA)来反映企业的避税程度,该值越大,表明企业的避税程度越高。在第二类指标上,采用会计——税收差异(BTD)来衡量企业的税收规避程度,该值越大,意味着会计利润与应纳税所得额的差异就越大,企业越有可能从事避税活动。在安慰剂检验中,将直接使用实际税率的指标(GAAP_etrs)来作为企业避税的替代变量。

2.中央环保督察政策

考虑到中央环保督察组进驻每个省区市的时间存有差异,且此次环保督察建立了长期的持续追踪机制,因此本文认为中央环保督察对某地区企业所产生的环境规制压力自督察组首次进驻该地区以来均存在。参考张琦(2019)[19]等研究,本文将环保部 2008 年发布的 《上市公司环保核查行业分类管理名录》确定的, 包括火电、钢铁、水泥、煤炭、冶金等18 个行业的重污染企业作为实验组,非重污染企业作为对照组,构建虚拟变量DID,若重污染企业接受了中央环保督察,则DID取值为1,否则为0。

3.控制变量

本文选取的控制变量主要包括企业资产规模(Size),规模经济能为企业进行税收筹划和政治游说提供机会和资源,企业规模越大,避税程度越高;企业盈利能力(Roa),盈利能力与企业避税具有正向影响关系,关系企业纳税的程度,企业盈利能力越高,避税的可能性越小;企业资产负债率水平(Lev),一般而言,资产负债率高的企业享有税盾效应;有形资产密度(Ppe)存货密集度(Invent),公司资产的密集度会影响税收筹划,进而影响到公司是否会产生企业的避税行为;无形资产密集度(Intang),公司的研发费用具有税收抵减作用;投资收益(Inv),在公司的投资收益中,国债投资利息免税,分红可以抵税,此部分不纳入征税范围,但同时该部分又会计入到利润中去,所以企业可能存在进行权益性投资进行避税的行为;公司年龄(Age),年龄越大的企业约有资源和能力进行避税,也有研究发现年龄越大的企业越保守越不会避税;是否四大审计(Big4),审计师对于企业避税的行为会产生相应的影响;产权性质(State),国有企业相较于非国有企业,其避税的程度较小。

(三)模型构建

中央环保督察实质上是针对地方环境污染问题展开的工作, 是解决环境污染严重问题的一项重要举措,对于微观企业而言,此项举措可以看作一次外生冲击或者突发事件,即是否接受督察不受个体企业选择的影响,具有较强的随机性,也是研究政商关系改变下环境治理行为是否会引起企业避税的“气球效应”的一项准自然实验。由于中央环保督察小组并非同时对31个省份进行督察,而是先试点后分批进行,不同省份的各个企业接受督察的时间不同,因此参考Beck et al.(2010)[20]研究,采用多期双重差分法(Multiple Difference-in-difference,DID)进行分析,具体设定如下的计量回归模型来验证:

上式中DIDi,t是主要估计量,反映了i公司在第t年接受环保督察,由于中央环境保护督察组分别进驻到各个省份问责的时间通常是一个月,因此以环境保护督察小组入驻的年份为基准定义问责时间,如果i企业在第t年接受督察,那么i企业在t年及之后的年份中DIDi,t=1,否则为0。Zi,t反映了一系列随时间变化的公司控制变量,νi,t和μi,t表示公司和年份哑变量用来控制公司个体效应和年份固定效应。

四、实证结果分析

(一)描述性统计

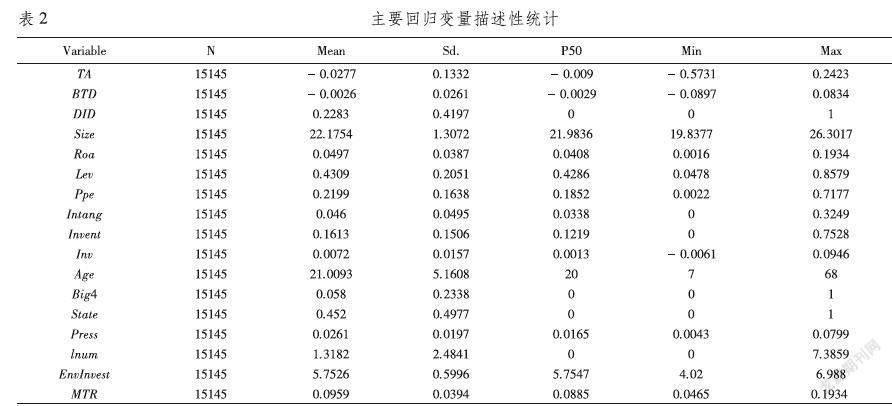

表2列示了各个变量的描述性统计结果。从表中可以看出,TA的均值为-00277,最小值为-05731,50分位数上的值为-0009,最大值为02423,标准差为01332,最小值和最大值之间的差异显著,BTD均值为-00026,最小值为-00897,最大值为00834,说明样本公司普遍存在着避税问题,且企业避税的差异明显。DID变量为虚拟变量,均值为02283,表明在所选取的样本中接受环保督察的企业占比2283%。地方政府财政压力的均值为00261,最大值为00799,最小值为00043,差异相对明显,这表明在31个省份中,各个地区面临的财政压力也有所不同,由此带来的对环境的影响程度也存在差异。

(二)基准回归分析

表3报告了基准回归的结果,从表中可以看出,无论是采用TA衡量企业避税,还是采用BTD衡量企业避税,DID回归结果均显著为负。(1)、(3)列为控制了行业固定效应和年份固定效应,未加入控制变量的结果,可以看出DID的系数在5%的水平上显著为负,(2)、(4)列为加入了控制变量的结果,结果显示DID仍然在显著负相关。这表明了自中央环保督察小组入驻到各个省份进行环保督察开展生态问责以来,对当地企业的避税行为具有较为明显的抑制作用,证实了在环境治理的过程中,存在着环境治理给当地政府带来的财政压力对于企业避税的抑制作用这种可能性之外,更存在着环保督察小组开展生态问责所带来的政治压力所展示的成效,且调整后的R2为01162,说明中央环保督察对于企业避税的贡献率为1162%,是比较明显的效果。该结果充分显示了中央环保督察对于抑制企业避税起到了明显的效果,证实了环境治理不会造成企业避税的气球效应,H1得到验证。

(三)作用机制检验

如上文H2所述,中央环保督察带来的财政压力和政治压力起到了抑制企业避税的作用。为了验证中央环保督察是否导致了地方政府的财政压力提高,选取了地方政府财政压力作为因变量, 地区层面的生产总值(GDP)、地区宏观税负水平(MTR)、第二产业占地区生产总值比率(Ind_gdp)、人均地区生产总值(Per_gdp)等作为控制变量,建立了如下回归模型:

Press=β0+β1DIDi,t+λΖi,t+νi,t+μi,t+εi,t (2)

为了验证中央环保督察的制度属性带来的政治压力,选取环保督查组入驻到反馈结果期间被问责官员数量(lnum)来衡量政治压力程度,建立如下的回归模型进行回归。

TA/BTD=β0+β1lnumi,t+controlsi,t+εi,t (3)

其中,Press代表地区财政压力水平,lnumi,t为被问责官员数量,其余变量定义如上。表4第(1)列展示了环保督察与地方财政压力的结果,可以看到,双重差分系数在1%的水平上显著正相关,表明中央环保督察显著的增加了地方政府的财政压力,H2a得到验证。第(2)列和第(3)列展示了被问责官员数量对于企业避税的影响,可以看到,lnum和TA在10%的水平上显著负相关,表明督查组开展生态问责以来被问责的官员数量越多,带来的政治压力越大,对于企业避税的抑制作用更明显,H2b得到了验证。由此得出财政压力和政治压力有效的抑制了企业避税转移环境治理成本的“气球效应”。

(四)平行趋势检验

多期双重差分法有效估计的前提是实验组和对照组需满足平行趋势假设。即没有政策干预的情况下,实验组和对照组的结果变量发展趋势保持一致。并且中央环保督察工作存在运动式特征,环保督察组入驻各个省份进行问责对于环境治理的效果在入驻当期最为显著,一旦督查组离开问责地区,环境治理的效果将会有所减弱,这对于持续性改善环境治理问题尚还存在不足。本文采用事件研究法,在检验平行趋势检验的同时,进一步分析中央环保督察对企业避税的动态效应分析。构架如下模型:

TA/BTD=β0+Σmτ=1β-τDIDi,t-τ+βi,tDIDi,t+Σnτ=1β+τDIDi,t+τ+λΖi,t+νi,t+μi,t+εi,t (4)

其中, β-τ表示处理之前的τ期产生的影响, β+τ表示处理之后的τ期产生的影响。 β表示处理当期产生的影响,其余变量意义同上。根据该模型的回归结果绘制了折线图,图2是对TA回归的结果,如图所示,在入驻前的年份中, 折线均在零值上下波动,而督查组入驻之后,系数估计值不断上升,且在5%的水平下显著,表明中央环保督察制度的持续性较好,有效的抑制了企业避税。除此之外,用BTD作为因变量进行模型检验,结果一致②。

(五)安慰剂检验

为了检验本文的估计结果是否由于其他重要的环境、经济、政治等不可观测的因素的影响而发生偏差,使用安慰剂检验。

第一,检验政策实施时间的随机性假设。将政策时间提前两年以及提前三年之后重新进行回归,回归结果如表5所示,可以看到,无论是将政策提前两年还是三年,伪政策时间的双重差分项的系数均不显著,说明该结论支持政策实施时间的随机性假设。

第二, 检验被解释变量指标选取是否会造成估计偏差。本文使用了公司的实际税率(GAAP_Etrs)来作为企业避税的代理变量。 企业实际税率是企业在纳税过程中实际发生的税率,但是由于上市公司的子公司可能存在的亏损情况对于实际纳税程度的影响,因此在实际衡量企业避税时,较少采用实际税率指标。本文在安慰剂测试中,将其作为企业避税程度的代理变量。回归结果如表6第(1)列所示,可以看到,该指标和DID的回归结果在5%的水平上显著,且系數为正,表明中央环保督察显著抑制了企业避税,得到的结论和上文一致。

第三,检验其他环境政策是否带来估计偏差。考虑到其他环境政策可能在样本期内影响到企业避税的水平,比如2016年和2017年实施的去产能政策,本文剔除样本中属于去产能重点行业的企业之后,再重新进行估计③。结果如表6第(2)列和第(3)列所示,剔除了该部分的样本后,DID变量和企业避税在5%的水平上显著,表明中央环保督察对企业避税的抑制作用较为明显。

五、进一步研究

(一)异质性检验:区分产权性质

中央环保督察下地方政府环境治理行为能够带来相应的财政压力和政治压力,从而达到抑制企业避税的作用。但对于不同产权性质的企业来说,抑制作用会呈现出不同的效果。相较于非国有企业而言,国有企业具备一定的政治优势,即使在环境治理过程中通过企业避税的方式来转移环境治理成本,也可以得到政府的庇护,“政企合谋”现象更为显著。而在中央环保督查组入驻进行问责之后,地方政府受到的政治压力显著增加,庇护行为有所减弱,此时国有企业才更加有可能真正内化环境治理成本。本文按照产权性质进行分组回归,若样本为国有企业,则取值为1,否则为0,回归结果显示DID的系数在10%的水平上显著为负,说明环保督察对于国有企业避税的抑制作用更加明显④。

(二)异质性检验:区分地方政府财政压力

企业避税水平很大程度上受到地方政府财政压力的影响[12],地方政府财政压力越大,税收征管力度越强,企业避税的可能性越小。这实际上也是地方政府将自身的财政压力转移到企业的一种表现,当地方政府面临着较大的财政压力时,为了维持地区经济建设和民生保障,需要更多的财政来源,此时,地方政府会选择加大税收征管力度和对企业的监管,企业避税行为被有效抑制。本文考虑到不同省份自身的财政状况存在差异,将财政压力(Press)按照是否高于其中位数的方法来区分财政压力高低组,当财政压力大于其样本中位数时取1,即为财政压力高组,反之则为财政压力低的组别。根据分组回归的结果显示,在高财政压力组中,DID和TA在10%的水平上显著,与BTD在5%的水平上显著,而在低财政压力组中并不显著,这说明了中央环保督察对于企业避税的抑制作用受到地区财政压力水平的影响,这也与作用机制检验的结果保持一致⑤。

(三) 异质性检验:区分地区环境治理投资水平

环境治理投资对于工业污染治理效率的影响主要体现在资金投入上[21],从环境污染补偿角度看,政府和企业投入资金而进行的末端治理,对于环境整治起着十分重要的作用,资金投入越多,对于工业污染的治理效果越显著。本文进一步考虑到地区环境治理投资的差异,选取地区环境污染治理投资额作为衡量指标,并作对数化处理,按照该指标是否高于其中位数的方法区分低环境治理投资和高环境治理投资组,分别进行回归。根据分组回归结果显示,双重差分项在低环境治理投资组均在5%的水平上显著负相关,而在高环境治理投资组结果不显著,这表明在环境治理投资较低的地区,环保督察的工作对于抑制企业避税的效果更为明显。可能存在的解释是:在重污染企业集中的地区,政府有理由且应当更为重视地区的环境治理,加大环境治理投资,为地方环境污染治理提供充足的资金保障,而低环境治理投资在另一方面显示了政府对于环境问题的忽视问题,因此,当环保督察工作问责到地方政府以后,对于加强政府对于环境问题的重视更为有效⑥。

(四)考虑地区宏观税负水平的影响

地区宏观税负水平是指某一区域税收总收入占同期该区域的国民收入总额和国民生产总值的百分比,总体上反映了地区宏观环境对于企业税负水平的影响。在地区的宏观环境较好的情况下,政府和企业之间形成良好的生态系统,企业依法纳税,政府将征得的税收用于地区经济建设, 由此可见,若地区宏观税负水平较高,则“政企合谋”现象相对较弱,则环保督察对于抑制企业避税的作用也就越弱。本文选取地区宏观税负水平指标作为调节变量,根据所处地区税收收入/所处地区GDP计算得出,并与双重差分项进行交乘,纳入回归。由结果可以看出,再将地区宏观税负水平纳入考虑之后,在10%的水平上显著负相关,说明地区宏观税负水平越高的地区,环保督察工作对于抑制企业避税的作用越弱,这对于国家考虑宏观税负水平,地区调整最优税负水平结构具有重要启示⑦。

六、研究结论与政策启示

(一)研究结论

本文以中央环保督察制度的实施为准自然实验,以我国2009-2018年沪深A股上市公司为研究对象,运用多期双重差分的方法实证检验了地方政府的环境治理行为对于企业避税程度的影响。研究发现,中央环保督察与企业避税呈现显著的负相关关系,即中央环保督察工作显著的抑制了企业避税。自中央环保督察小组入驻各个省份以来,给地方政府带来了财政压力和政治压力,由此抑制了企业避税行为。根据企业异质性特征和地区异质性特征,分别考察了产权性质、地方财政压力状况、地区环境治理投资额差异、地区宏观税负水平等影响因素下效果的差异性。研究发现,相比于非国有企业而言,中央环保督察对于企业避税的抑制作用在国有企业中更为显著;相比于财政压力小的地区,在财政压力大的地区下更为显著;相比于高环境治理投资额的地区,在低环境治理投资额的地区更为显著;而地区宏观税负水平对于该抑制作用具有一定的调节作用,在宏观税负水平较高的地区,该抑制作用明显减弱。

(二)政策启示

第一,推动中央环保督察制度常态化。在传统的政商关系下,面对企业在环境治理过程中通过避税进行成本转嫁的行为,政府采取的态度是具有弹性的,这种属地管理模式下的环境治理容易产生地方治理动机不足、“政企合谋”等问题,而中央环保督察打破了常规环境治理机制下“政企合谋”的局面,建立了新型政商关系,使得政府和企业在征税纳税的博弈中建立起了刚性约束,既从宏观上构建了环境治理长效机制,又从微观上有效的治理了企业避税,达到了环境治理和税收治理、公司治理的统筹治理。

第二,推广以“督政”为特征的督察制度。纵观2006年来国家针对环境问题所建立的一系列督察制度,以第三阶段开展的“党政同责”进行生态问责的效果最为显著,在将属地管理模式的政府主体纳入到了监管范围之后,环境督察效果取得了显著的成效[22]。

第三,重视财政压力和政治压力在宏观环境中的治理作用。企业是环境污染的主要负责人,却在环境治理中忽视其主要的责任,政府的有效监管才能迫使企业主动的承担起责任,一定的政治压力可以促使企业采取更为积极的措施履行好自己的职责,外部加强制度建设,内部予以一定的压力,才能达到良好的治理效果。

注释:

① 气球效应,最早由1987 年约翰·德雷泽克发现,是指发达国家通过环境治理在1980年以后环境质量趋于好转,但发展中国家环境却继续恶化,原因是污染物由前者向后者转移。这就相当于一个等体积膨胀的气球,一方压凹,在另一方就凸出,但实质问题并没有得到改变。

② 限于篇幅,该检验结果未做报告,如有需要可向作者索取。

③ 2016年和2017年发布的去产能重点行业名单包括鋼铁、煤炭、水泥、船舶、电解铝、玻璃等6个行业,按照证监会行业分类标准, 本文剔除了行业代码为 C31、 B06、 C37、 E48、 C32、 C30 的共6个行业中的企业。

④ 同②。

⑤ 同②。

⑥ 同②。

⑦ 同②。

参考文献:

[1] Jiang, Z., Wang, Z., Li, Z. The Effect of Mandatory Environmental Regulation on Innovation Performance: Evidence from China[J].Journal of Cleaner Production, 2018, 203:482-491.

[2] Shen, J., Wei, Y.D., Yang, Z. The Impact of Environmental Regulations on The Location of Pollution-intensive Industries in China[J].Journal of Cleaner Production, 2017,148:785-794.

[3] Leiter, A.M., Parolini, A., Winner, H. Environmental Regulation and Investment: Evidence from European Industry Data[J].Ecological Economics, 2010, 70(4):759-770..

[4] Hering, L., Poncet, S. Environmental Policy and Exports: Evidence from Chinese Cities[J].Journal of Environmental Economics and Management, 2014, 68(2):296-318.

[5] Geng, Y., Liu, W., Li, K., et al. Environmental Regulation and Corporate Tax Avoidance: A Quasi-natural Experiment Based on the Eleventh Five-Year Plan in China[J].Energy Economics, 2021, 99:105312.

[6] Hongwei, Y., Luqi, L., Shiyu, Q., et al. Environmental Regulation and Corporate Tax Avoidance:A Quasi-natural Experiments Study Based on China′s New Environmental Protection Law[J].Journal of Environmental Management, 2021, 296:113160.

[7] 许敬轩,张明,徐玲. 中国式政府竞争、地方环境治理与企业避税[J]. 河北经贸大学学报, 2019,40(1): 60-67.

[8] 杨旭东,沈彦杰,彭晨宸. 环保投资会影响企业实际税负吗?——来自重污染行业的证据[J]. 会计研究,2020(5): 134-146.

[9] 王岭,刘相锋,熊艳. 中央环保督察与空气污染治理——基于地级城市微观面板数据的实证分析[J]. 中国工业经济,2019(10): 5-22.

[10] 谌仁俊,肖庆兰,兰受卿,等. 中央环保督察能否提升企业绩效?——以上市工业企业为例[J]. 经济评论,2019(5): 36-49.

[11] 程宏伟,胡栩铭. 生态问责制度对政商关系转型的影响分析[J]. 中国人口·资源與环境,2020,30(9): 164-176.

[12] 孙钰鹏,苑泽明. 财政压力与企业避税——基于内生性视角的实证研究[J]. 财经论丛,2020(8): 22-31.

[13] 吴联生,李辰. “先征后返”、公司税负与税收政策的有效性[J]. 中国社会科学,2007(4): 61-73.

[14] 田彬彬,范子英. 征纳合谋、寻租与企业逃税[J]. 经济研究,2018,53(5): 118-131.

[15] 陈冬,孔墨奇,王红建. 投我以桃,报之以李:经济周期与国企避税[J]. 管理世界,2016(5): 46-63.

[16] Tang,T.,Mo,P.L.L.,Chan,K.H. Tax Collector or Tax Avoider? An Investigation of Intergovernmental Agency Conflicts[J]. The Accounting Review,2016,92(2): 247-270.

[17] 范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013(9):99-111.

[18] Hanlon,M.,Heitzman,S. A review of tax Research[J]. Journal of Accounting and Economics,2010,50(2-3): 127-178.

[19] 张琦,郑瑶,孔东民. 地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J]. 经济研究,2019,54(6): 183-198.

[20] Beck,T.,Levine,R.,Levkov,A. Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J]. The Journal of finance (New York),2010,65(5): 1637-1667.

[21] 王鹏,谢丽文. 污染治理投资、企业技术创新与污染治理效率[J]. 中国人口·资源与环境,2014,24(9): 51-58.

[22] 韩艺,谢婷.环保督察制度的渐进变迁及效力发挥[J].江西社会科学,2021,41(3):220-228.

Will Environmental Governance Lead to the Ballooning Effect of Corporate

Tax Avoidance?——Based on the Effect Analysis of the Central

Environmental Inspection

CHENG Hong-wei,LUO Juan

(School of Business, Sichuan University, Chengdu 610064, China)

Abstract: According to the theory of negative environmental externalities, enterprises may have a “balloon effect” of passing on environmental governance costs through tax avoidance in the process of environmental governance. Taking the central environmental protection inspectorate started in 2016 as a quasi-natural experiment, this paper uses the multi-period double difference method to select the A-share listed companies in Shanghai and Shenzhen from 2009 to 2018 as the sample data to study the “cost pass-through” behavior of enterprises through tax avoidance. It is found that the central environmental protection inspectorate has the effect of inhibiting enterprise tax avoidance, and the specific mechanism brings fiscal andpolitical pressure to local governments for the development of central environmental protection inspection, fiscal pressure forces local governments to strengthen tax supervision, political pressure eliminates the government′s rent-seeking space, and under the dual pressure, local governments′ taxation behavior is regulated.

Key words: corporate tax avoidance;central environmental inspector;environmental governance;multiple difference-in-difference

(責任编辑:赵春江)