混合实体税收居民身份的认定

——基于对合伙企业适用税收协定的分析*

2022-02-19付可嘉

付可嘉

(华东政法大学, 上海 201620)

一、问题的提出

经济合作与发展组织关于对所得和财产征税的协定范本(以下简称OECD范本)第一条规定“范本适用于一方或者双方缔约国的居民”。因此若想适用税收协定享受协定待遇则要求纳税人首先满足“居民”的要求。OECD范本第四条规定的“缔约国一方居民”是指按照该缔约国法律,由于住所、居所、管理机构所在地,或者其他类似性质的标准,在该国负有纳税义务的人。这一规定表明成为一国“税收居民”需要满足以下三个条件:个人、公司或其他团体是税收协定意义上的“人”;该“人”在该国负有全面的纳税义务;①这一义务的来源是由于住所、居所、管理机构所在地,或者其他类似性质的标准,使得该“人”与该国产生了有效连结。随着合伙企业、信托、集合投资工具等类似实体在现代经济社会中的适用增多,各国对这类实体及其合伙人、受益人、成员等的税收问题愈加关注,加之这类实体在适用税收协定方面一直较为模糊,因此需要厘清其在税法意义上法律地位应当如何认定,这类实体是否可以作为税收居民享受协定待遇,以及在涉及两个及以上国家的时候,应当如何进行税务处理。本文首先将焦点集中在合伙企业的税收居民身份认定上,分析与结论可以同样适用于类似性质的其他团体上(例如信托、集合投资工具等)。

对于合伙企业适用税收协定这一问题,首先需要明确的是合伙企业在适用税收协定的时候,可能会产生“识别冲突”。这是因为各国对合伙企业性质存在不同的认定,有些国家的国内法在税收上将其与公司同等对待,而有些国家则认为合伙企业是税收透明体,②因此仅在合伙人层面对其来自合伙企业的所得征收个人所得税。这种识别冲突导致了“混合实体”的产生,也决定了合伙企业相关税收问题的特殊性与复杂性。1999年OECD发布了关于合伙企业适用税收协定的报告③(下称1999年报告),该报告对合伙企业适用税收协定的情形进行了具体的分析与阐明。BEPS行动计划2的最终报告④建议在2014年OECD范本的基础上对“税收透明体”问题进行相应修改并且强调了1999年报告的重要性,2017年OECD范本和注释反映了报告的相关建议,⑤并将1999年报告的结论扩大适用到类似实体中(例如集合投资工具CIV等)。修改后的OECD范本第一条第二段规定,为本协定之目的,按照缔约国任何一方的税法视为完全透明或部分透明的实体或安排,其取得或通过其取得的所得应视为缔约国一方居民的所得,但仅以该缔约国一方在税收上将该所得作为其居民的所得处理为限。这一规定明确了OECD对“税收透明体”适用税收协定的立场,即若某一所得,根据合伙人居民国的国内法,被认为是该合伙人的所得,那么该所得在适用协定上也应被认为是该合伙人的所得。本文建立在OECD范本和1999年报告的基础上,试图进一步阐明OECD与我国如何对待“混合实体”协定适用的问题。

二、OECD相关规则

(一)合伙企业作为税收居民适用税收协定的可能性

对于合伙企业来说,根据OECD范本第三条的注释,合伙企业属于税收协定中的“人”。进一步说,如果满足其成立国规定的“公司”之构成要件,那么它属于“人”的分类中的“公司”,否则属于“其他团体”。⑥由于合伙企业已经满足了“人”的要求,根据上文所述,合伙企业若要作为税收居民适用税收协定则应当同时满足:(1)在其成立国负有全面纳税义务;(2)这一义务的来源是基于住所、居所、管理机构所在地,或者其他类似性质的标准而产生的与其成立国的有效连结。OECD建议各国对合伙企业作出清晰阐述。⑦

(二)合伙人作为税收居民适用税收协定的可能性

2010年OECD范本的注释⑧认为若合伙企业的所得根据一国国内法规定,“流向”了该国合伙人(也即合伙企业被透明化了),则该国合伙人是对该所得负有纳税义务的人,因而是能主张享受协定待遇的适格的“人”,即使根据来源国国内法规定,该所得归属于被视为独立纳税实体的合伙企业,合伙人仍可适用其居民国所缔结的税收协定。对此,OECD建议居民国对于合伙企业性质的认定应当优先于来源国对其进行的认定。居民国将某个实体视为税收透明体作为给予该实体的权益持有人协定优惠的必要条件。合伙人是第三国居民的情形将在下文展开说明。

(三)具体应用

合伙企业作为混合实体适用税收协定的难点起因于合伙企业成立国、合伙人居民国、所得来源地国对合伙企业的性质识别不同,具体情形体现在当上述三个国家两两重合或者完全不重合时的识别冲突,或者当多个合伙人属于不同居民国时,产生的更为复杂的冲突情形。对混合实体征税的逻辑基础可以与税收协定的目的与宗旨结合进行考虑,即不出现双重征税,但也不出现不征税之情形。通过具体举例来帮助理解OECD对混合实体问题的规则将有所裨益。

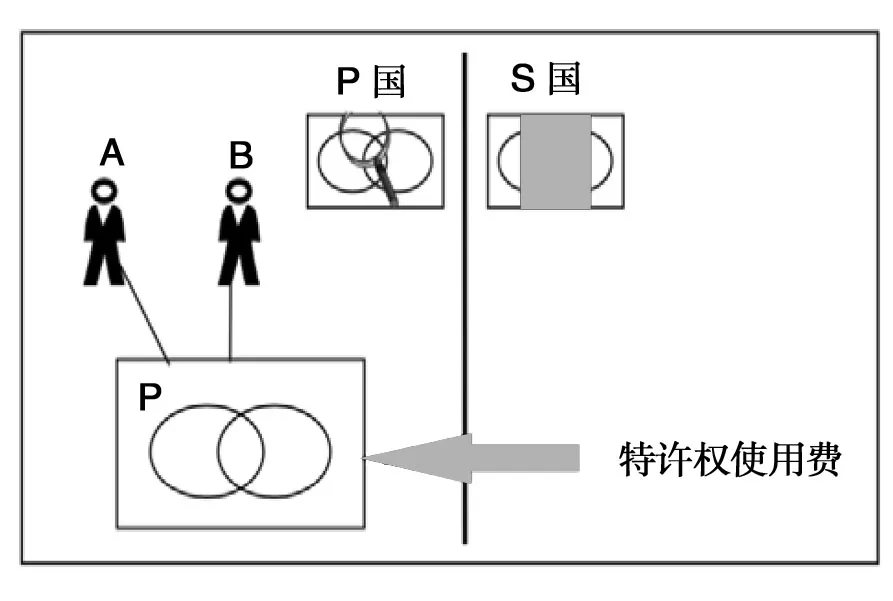

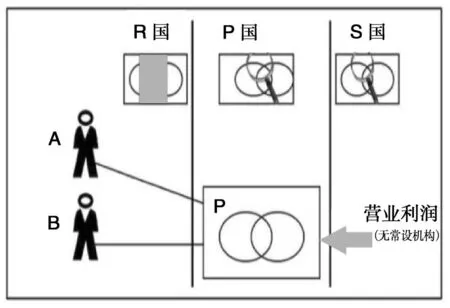

1.试举两例说明较简单的涉及两个国家的混合实体协定地位认定。(1)P是在P国成立的合伙企业,P国居民A、B是P的合伙人,P国将P认定为税收透明体而S国将其认定为税收实体。(见图1)P从S国获取特许权使用费且该所得不归属于其在S国的常设机构。OECD认为,根据P国国内法,合伙人A、B对这一所得负有纳税义务,这一特许权使用费应当被认为是支付给合伙人A、B的,同时他们也是这一所得的受益所有人,因此A、B可以作为P国的税收居民就这一所得适用S、P国之间的税收协定,享受协定待遇。如果P国和S国对合伙企业性质认定的情形调转,⑨那么合伙人A、B无法适用S、P国之间的协定,合伙企业P则可以作为P国的税收居民享受协定待遇。(2)P是在P国成立的合伙企业,R国居民A、B是P的合伙人,P国将P认定为税收透明体而R国将其认定为税收实体,P从P国获取特许权使用费且不归属于在其在P国的常设机构。(见图2)OECD认为这一所得无法享受协定待遇。根据R国国内法,合伙人A、B对这一所得不负有纳税义务,不能享受协定的待遇;P在P国被视为税收透明体从而无法成为P国的税收居民,且P显然无法成为R国税收居民。因此P国可以不受限制地对这一所得征税。如果此时,将P国和R国对合伙企业性质认定的情况调转,⑩那么就会出现合伙企业P和合伙人A、B可以分别满足P、R国的税收居民的要件,则可能在合伙企业层面和合伙人层面出现双重征税,进而可能通过适用税收协定第23条以解决。当A、B合伙人分属于是P、R国的居民,由于两国对于合伙企业的定性不同,将会发生合伙人A、B税收地位不同的情况。

图1 例1

图2 例2

2.在涉及三个国家的情况下,会出现比上述情形更复杂的认定,但是认定规则仍未发生改变。如图3,P是建立在P国的实体。R国居民A和B是P的合伙人。P国和S国将P视为税收透明体但是R国将其视为税收实体。P从S国获取营业利润且在S国无常设机构。OECD认为,就S国和P国之间的协定适用来说,P国将P作为税收透明体处理,因此P不是协定意义上的P国税收居民,无法享受协定待遇;就S国和R国之间的协定适用来说,R国将P作为一个实体处理,该所得归属于P,因此认为合伙人A、B就这一所得并无纳税义务,同样无法享受协定待遇。S国作为来源国对合伙性质的识别不是决定性的,即使S国将合伙企业认定为实体,也没有税收协定可以适用。同理,如果将上述各国对合伙企业的识别调转,当R国认为合伙企业是税收透明体时,那么其合伙人可以成为税收居民,同时P国将合伙企业认定为实体,合伙企业也可以成为P国的税收居民,在成立国/居民国识别优先的前提下,P、S国及R、S国之间的税收协定都可适用,这将会对S国产生双重限制的效果,即不论S国如何认定合伙企业,其征税权都会受到限制。

图3 例3

从1999年报告可以得知,OECD对混合实体的认定以成立地国/居民国的识别优先,不论是合伙企业抑或是其合伙人欲作为税收居民享受协定待遇,其成立地国/居民国对合伙企业的识别优先于来源地国的识别。具体来说,OECD认为若一国将其合伙企业视为税收透明体,那么无论来源国如何认定,合伙企业层面就无法享受协定待遇。同理,如果合伙人的居民国将合伙企业作为实体处理,那么无论来源国如何认定,该合伙人都无法享受协定待遇。这一结论在来源国、合伙人居民国、合伙企业成立地国相分离的时候(即三边情形)依然成立。但在三边情形下仍然存在特殊之处,当合伙人居民国、合伙企业成立地国对合伙企业的识别不同,那么就可能出现没有税收协定可以适用,或者在合伙企业和合伙人两个层面均可以适用税收协定的情形。

有学者对于合伙企业适用税收协定提出了不一样的适用路径,将更多的优先权赋予来源国。通过三边情形进行分析,德国税法学者Vogel教授认为应该按照如下方式进行识别:(1)当成立地国和来源国均将合伙企业识别为实体时,无论合伙人居民国如何识别合伙企业,都只能在合伙企业层面享受协定待遇。(2)当成立地国和来源国均将合伙企业识别为税收透明体的时候,无论合伙人居民国如何认定,该国合伙人都可以享受协定待遇。(3)如果成立地国将合伙企业识别为实体而来源地国识别为透明体,来源地国仅对该合伙的合伙人征税,合伙企业的协定待遇没有影响来源地国的征税权,例如在所得类型为特许权使用费时,协定仅要求来源国不对该合伙企业征税,但无法限制来源国对合伙人征税。若合伙人居民国将合伙企业视为税收透明体时,来源地国应且仅应受到合伙人居民国与之订立的税收协定的约束。(4)如果成立地国将合伙企业识别为透明体而来源地国识别为实体,协定待遇则应当给予合伙企业。同样,合伙人居民国的识别不会起到决定性作用。这一适用方法实则将会避免陷入上述三边情形下无协定适用或有两个协定可以适用的尴尬境地。

三、我国对混合实体的认定

(一)中法协定对合伙企业适用协定的规则

我国于2013年签订的《中华人民共和国政府和法兰西共和国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称中法协定)第四条第四款对合伙企业等类似实体适用税收协定的问题进行了较为具体的阐述,是我国在这个问题上的一个重要进步,其对合伙企业性质的认定思路与OECD的观点基本一致,具体来说:第一、二项规定,双边情形下,缔约国一方若将其合伙企业等类似团体认定为实体,那么这一团体在实体层面享受协定待遇;若认定为税收透明体,那么则由其居民权益份额持有人享受协定待遇,来源国的识别在此不论。第三、四项规定,双边情形下,如果缔约国一方的合伙企业在该国取得所得,不论其如何识别合伙企业,该国都可以对这一所得不受限制地征税,但是在该国将合伙企业认定为税收透明体且存在其他国家的合伙人时需要另行分析。第五、六项规定,在涉及合伙企业成立国为第三国时,如果该合伙企业从缔约国另一方取得所得,当缔约国一方和第三国都将合伙企业视为税收透明体时,该缔约国一方合伙人可以享受协定待遇,若缔约国一方将合伙企业视为实体,则该所得无法适用税收协定。

从我国现目前的国内法以及和其他国家签订的税收协定来看,我国对于混合实体适用税收协定仍缺乏整体系统性的规定,中法协定在我国税收协定实践中难得一见地对混合实体适用协定进行了具体规定。按照其表述,中法协定对混合实体识别时将居民国/成立国放置在了第一顺位,但是在涉及三边情形时,合伙人为适用中法协定需要满足较1999年报告更多的要求,也就是需要合伙企业成立国及合伙人居民国都将合伙企业认定为税收透明体时,合伙人才可以享受协定待遇,而OECD认为仅需合伙人居民国将合伙企业认定为税收透明体即可。

(二)我国对合伙企业性质认定的相关规则

根据成立地的不同,可以将合伙企业分为我国合伙企业与外国合伙企业,根据我国法律、行政法规成立的合伙企业不是我国企业所得税的纳税人,我国仅在合伙人层面征收个人所得税,因此合伙企业无法作为税收居民享受协定待遇。我国合伙企业并非税收实体,应认定为税收透明体。而根据外国法律成立的合伙企业,《国家税务总局关于税收协定执行若干问题的公告》(下称11号文),如果在中国设有机构、场所或者有来源于中国的所得时,除非协定另有规定,应作为非居民企业纳税人承担纳税义务,而不将其“透明化”。 这一规定似乎没有对外国合伙企业进行区分处理,而是将满足上述条件的外国合伙企业一律作为税收实体对待,即使该合伙企业的成立地国将其认定为税收透明体,我国仍将其作为企业所得税的纳税人处理。当中国作为某一所得的来源国时,根据11号文的但书规定,“除税收协定另有规定的以外,只有当该合伙企业是缔约对方居民的情况下,其在中国负有纳税义务的所得才能享受协定待遇。”这一表述说明除协定另有规定,只有缔约对方将该国合伙企业认定为税收实体且满足税收居民的其他条件时,该合伙企业才可以享受协定待遇,这实际上是成立国优先的体现,中国对该合伙企业的定性似乎并不具有决定作用。11号文在但书前后分别从合伙企业和合伙人两个层面对协定适用的可能性进行了讨论,协定是否存在另外规定,对于判定合伙企业本身是否可以享受协定待遇并未产生影响,而是旨在从合伙人层面考虑协定适用的问题,这一规定与2017年OECD范本的修改紧密相关。在2017年OECD范本增加了第一条第二段之后,中国和其他国家签订的所有税收协定中,除了《中华人民共和国政府与加蓬共和国政府对所得避免双重征税和防止逃避税的协定》,其他所有税收协定都增加了该段内容。该段要求当中国作为来源地国的时候,如果合伙人的居民国将该合伙企业视为税收透明体,虽然合伙企业本身无法适用协定,但是缔约对方居民合伙人对于从合伙企业分得的相应份额可以享受税收协定待遇。

总的来说,根据我国与其他国家签订税收协定的实践以及11号文的规定来看,2017年后我国在税收协定中的实践已经基本体现了成立地国/居民国识别优先的做法。截至目前,我国对外签订的税收协定大多在2017年前业已生效,因此这种矛盾情形对我国而言较为凸显。

(三)混合实体适用协定的特殊问题

1.适用不同税收协定的差异问题。由于我国在2017年OECD范本修改以后,对外签订的税收协定范本绝大多数都添加了第一条第二款的内容,那么在适用不同税收协定时就会产生差异。假设一种情形,P国的合伙企业P拥有新西兰居民合伙人,该合伙企业从中国获取特许权使用费,如果新西兰将该合伙人认定为税收透明体,那么即使中国将这一合伙认定为非居民企业纳税人(税收实体),也应当适用11号文第五条的除外规定,根据中国与新西兰签订的税收协定的第一条第二款的规定,新西兰的居民合伙人可以作为新西兰的税收居民享受协定待遇。但是如果将新西兰替换为新加坡,则其居民合伙人无法享受协定待遇,因为中国与新加坡签订的税收协定中并未添加这一条款。假设另外一种情形,P国的合伙企业P拥有法国居民合伙人,该合伙企业从中国获取特许权使用费,如果法国将该合伙认定为税收透明体,由于中法协定的特殊性,那么还需要P国将该合伙企业认定为税收透明体,法国的居民合伙人才可以享受协定待遇。我国对外签订的税收协定由于OECD范本的修改对税收透明体及混合实体有了不同的规定,而由此产生了实践中协定适用的差别,这可能会导致纳税人择协避税等问题,这些问题可以通过签订议定书对2017年前生效的税收协定进行修改等方式得到解决。

2.一类特殊的合伙企业的识别问题。《中华人民共和国企业所得税法》(以下简称企业所得税法)规定了企业所得税纳税人的范围,排除了合伙企业与个人独资企业适用企业所得税法的可能性,并且进一步区分了居民企业与非居民企业。根据11号文第五条的规定,对于合伙企业而言,当某一外国合伙企业在中国境内设立机构、场所或者有来源于中国境内的所得时,该合伙企业是我国的非居民企业,在中国负有纳税义务。这一规定产生了一个空白区域,也就是当某一外国合伙企业在中国境内既无机构场所也无来源于中国境内所得时,这一合伙企业的法律性质与地位为何,在合伙企业成立地国、合伙人居民国、来源地国分离的情形下(即三边情形),则可能需要中国对外国合伙企业进行识别,确定是否将该外国合伙企业作为税收透明体对待。从这个意义上来说,虽然该外国合伙企业并非我国的纳税人,但对于外国合伙企业的识别与该合伙企业是否在我国承担纳税义务应是两个层面的问题,不能因为该企业并非我国的纳税人而一律不考虑其性质问题,因为这一认定将会对三边情形下税收协定适用的结果产生影响。例如,法国合伙企业P拥有中国居民合伙人,P从S国获取特许权使用费,那么我国对合伙企业P的识别就决定了我国居民合伙人是否可以享受协定待遇。

首先,从我国现行立法上来看,并没有关于这类合伙企业的法律性质的明文规定,从法律、法规以及相关解释中无法找到将这类合伙企业视为税收透明体或是税收实体的依据,对于这类实体的性质判定尚处于模糊不清的状态。其次,可以确定的是,这一类型的合伙企业既非我国的居民企业也非我国的非居民企业(下称双非合伙企业)。因为合伙企业无论在哪里成立,都无法构成我国企业所得税法意义上的居民企业,并且由于该合伙企业既无机构场所也无来源于中国境内所得,因此其也不是我国的非居民企业,双非合伙企业在性质认定上落入了空隙当中。根据《中华人民共和国企业所得税法实施条例》第一条的规定,明确了我国企业所得税法里所指的“合伙企业”与“个人独资企业”是“依照中国法律、行政法规成立的个人独资企业、合伙企业”,我国企业所得税法第一条仅排除了中国合伙企业作为企业所得税纳税人的可能性,也即排除了中国合伙企业作为税收实体的可能性。根据本文上一部分的论述,可知若外国合伙企业在中国境内存在机构、场所或者有来源于中国境内的所得,那么其将被我国识别为税收实体。根据上述结论,不能当然得出双非合伙企业是税收实体的结论,还需要立法进一步明确双非合伙企业的性质认定。因此可以这样说,双非合伙企业本身无法作为税收居民适用中国与其他国家签订的税收协定,但是其中国居民合伙人是否可以享受协定待遇,不可一概而论,而需要相关法律法规对双非合伙企业的性质进行认定,才可进一步明确。

四、结论

本文从OECD的立场以及中国国内法及对外签订的税收协定出发,分析了OECD对于合伙企业适用税收协定的规则以及我国对各类合伙企业在税法意义上的性质认定。

OECD首先肯定了合伙企业作为“人”适用税收协定的可能性,同时留待缔约国国内法判定合伙企业属于“公司”或“其他团体”。是否将合伙企业认定为税收透明体将会对合伙企业及其合伙人适用税收协定产生影响,因此OECD在1999年报告及2017年范本及注释当中对这一问题作出了较详细的阐述与说明。OECD建议缔约国在处理合伙企业的性质识别时,来源地国应该将更多的主动权交给成立国/居民国,若成立国认为合伙企业是税收实体,那么该合伙企业应作为税收居民享受协定待遇;若居民国将合伙企业视为税收透明体,那么合伙人应作为税收居民享受协定待遇。在涉及三边情形时,也可以依据这一结论判定税收协定应如何适用。

我国在OECD范本2017年修改前后,与其他国家签订的税收协定中,对于第一条“协定适用范围”的规定存在一定差异,主要体现在合伙企业及混合实体及其权益份额持有人是否可以享受协定待遇的这一问题上,这一差异有待统一。另外,我国认为我国合伙企业是税收透明体,因此我国合伙企业在企业层面无法作为税收居民享受中国与其他国家签订的税收协定待遇;根据国税总局2018年11号文的规定,我国对来源于中国境内所得或在中国境内设立了机构场所的外国合伙企业认定为非居民企业纳税人,而非税收透明体。正如上文所述,对合伙企业的性质识别与其是否为我国企业所得税法的纳税人是两个层面的问题,我国虽然将这类合伙企业识别为非居民企业纳税人,但也不影响相关主体享受协定待遇的结果,只有在合伙企业成立地国将该合伙企业认定为税收实体,该合伙企业才可享受协定待遇。但是对于双非合伙企业的识别没有详细规定,从立法上无法判断双非合伙企业是否被我国认定为税收实体,这将对双非合伙企业中我国居民合伙人是否可以适用相关协定产生影响。

注释

① OECD. Model Tax Convention on Income and on Capital: Condensed Version 2017[R]. Paris: OECD Publishing,2017. 第四条注释第三段规定,是否具有全面纳税义务依据国内法进行判定.

② 同注释①, 第一条注释第9段, 税收透明体是指根据缔约国国内法,一个实体或者安排的全部或部分所得不在该实体或者安排的层面纳税,而在其权益持有人的层面纳税.

③ OECD. The Application of the OECD Model Tax Convention to Partnerships[R]. Paris: OECD Publishing,1999.

④ OECD. Neutralising the Effects of Hybrid Mismatch Arrangements, Action 2 - 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project[R], Paris: OECD Publishing,2015.第十四章.

⑤ 同注释①, 第一条及第一条第2-16段.

⑥ 同注释①, 第三条第2段.

⑦ 同注释①, 第三条第10.1段.

⑧ OECD. Model Tax Convention on Income and on Capital: Condensed Version 2010[R]. Paris: OECD Publishing,2010. 第四条注释第8.8段.

⑨ OECD1999年报告,例5.

⑩ OECD1999年报告,例17.