成本因素和非成本因素相对变化对中低端制造业全球布局的影响

2022-02-16卢万青卓为常

■卢万青,卓为常

(广东外语外贸大学金融学院,广东 广州 510006)

一、文献综述

关于中国制造业是否会向外转移这个问题,不同学者之间的观点存在分歧。有些学者认为中国已经出现了明显的产业向外转移趋势。李建强、赵西亮[1]认为,我国中西部地区劳动力成本已高于印尼、泰国、马来西亚等东南亚国家的劳动力成本,这可以解释我国中西部地区为何没能及时接收东部地区的产业转移。安礼伟、张二震[2]认为,目前在世界范围内形成新一轮产业转移趋势,劳动密集型产业或者环节出现了从中国向发展中经济体的“顺势”转移,同时由于美国等发达经济体实施“再工业化”的政策,出现了制造业从发展中经济体向发达经济体的“逆势”转移。杨海洋[3]认为,近期内东南亚国家是当前中国制造业特别是劳动密集型制造业转移的主要方向,但这一地区容量有限,不可能完全接过中国的接力捧。南亚和非洲在近期内不会成为中国的主要竞争对手,但其拥有丰富的劳动力储备和较低的劳动力价格,只要这些国家能够消除劳动力素质较低、基础设施差和社会问题突出等问题,会使他们在未来成为中国制造业的主要转移方向。Trowbridge[4]认为,全球化会加剧“空心化”过程,随着中国不断扩大对外开放,中国产业向外迁移有可能加速。另外有部分学者认为中国尚未出现产业向外转移的趋势。李志鹏[5]认为,尽管近年来国内人工成本上涨较快,但企业由于沉没成本、技术创新、产业集群等产业黏性因素的存在,目前还没有出现大规模撤离的现象。蔡[6]认为,人口红利的内涵是人力资本,因此,与人口红利相伴而来的劳动力成本优势,不仅体现在劳动力数量的无限供给,更体现在劳动者承载的受教育水平和劳动者技能的持续改善。从这个角度考虑,目前集中在沿海地区的制造业,既不会回流到发达国家,也不会大规模向其他发展中国家转移,而主要将向中国中西部地区转移。

李建强、赵西亮[1]认为,与印尼、泰国、马来西亚等东南亚国家相比,我国东部和中西部地区已不具有劳动力成本优势。然而,李建强和赵西亮只考虑了成本因素,影响产业向外转移的不仅仅是成本因素,还包括非成本因素。本文从综合因素(包括成本因素和非成本因素)的角度来考虑中国中低端制造业是否会向外转移以及中低端制造业的全球重新布局。

二、中国与东南亚及南亚国家的成本因素和非成本因素比较分析

2016年亚洲制造业增加值占世界的50.16%,亚洲成为世界最重要的制造业中心。下面我们分析综合因素相对变化如何影响中低端制造业在亚洲乃至全球的重新布局。

(一)成本因素的比较

中国制造成本相对不断上涨,导致中国制造成本高于东南亚国家(越南、柬埔寨、印度尼西亚、泰国等)及南亚国家(印度)制造成本。2016年,印度、越南和柬埔寨制造业人均工资分别为137美元/月、239美元/月和135美元/月,中国制造业人均工资为738.95美元/月,中国劳动力成本明显高于这些发展中国家劳动力成本。根据美国劳动统计局发布的数据,以美国的制造成本为基准指数100,中国的制造业成本为96,印度的制造成本为87,印度尼西亚的制造成本为83,泰国的制造成本为91,中国的综合制造成本高于印度、印度尼西亚、泰国等发展中国家的综合制造成本。综合来看,中国制造成本(包括劳动力成本和非劳动力成本)高于印度、越南、柬埔寨等发展中国家的制造成本。

(二)非成本因素的比较

除了成本因素之外,还须考虑非成本因素,东南亚及南亚发展中国家的产业配套、熟练工人数量、基础设施等仍然落后于中国,但其经济飞速发展的地区(即工业集聚区)正逐步缩小与中国在这些方面的差距。例如,越南的胡志明市、河内和北宁省等,印度的加尔各答、孟买、班加罗尔等,柬埔寨的西哈努克港经济特区,这些工业集聚区的基础设施建设吸引了中国、日本和韩国等国家的建筑承包商,基础设施建设快速发展,工业集聚区与中国在基础设施上的差距正在缩小。对于产业配套而言,像富士康、耐克、三星、苹果等大型跨国企业转移到东南亚或南亚,必然会带走一批配套企业跟着转移出去,这些大型跨国企业的转移导致东南亚或南亚的产业配套能力能够较快地得到改善。至于熟练工人和技术工人数量,通过企业(尤其是大型跨国企业)的培训和外接投资企业的技术外溢,以及东南亚及南亚国家职业技术教育的发展,熟练工人和技术工人数量不断地增长,与中国的差距也在逐步减少。

东南亚国家除了成本优势之外,在非成本方面也具有自身优势。随着出生人口持续下降和劳动人口数量减少,中国制造业企业出现了招工难现象。东南亚及南亚国家有大量适龄且廉价的劳动人口,企业招工容易且成本低廉,这些国家对于劳动密集型产业具有较强的吸引力。另外,美国已视中国为全球战略竞争对手而对中国采取全方位遏制政策,以及欧美国家对中国出口商品的反补贴反倾销调查,对中国中低端制造业发展形成不利的国际环境;而东南亚及南亚国家则很少受到这方面的限制,甚至部分国家还享受关税优惠待遇,例如,1992年以来28个欧美发达国家给予柬埔寨普惠制待遇,2014年开始欧盟继续给予越南享受普惠关税优惠,越南已加入CPTTP、RCEP、越南与欧盟的自由贸易区三大自由贸易区。

综上,东南亚或南亚国家有大量适龄且廉价的劳动力,制造成本明显低于中国的制造成本,而在一些工业集聚区(例如经济特区或大城市),东南亚或南亚国家的基础设施、产业配套和熟练工人数量等方面与中国的差距正不断缩小,从综合成本因素与非成本因素来看,东南亚及南亚国家在中低端制造业领域形成日益增强的国际竞争力,对中国形成强有力的竞争和挑战。

三、中国与东南亚及南亚国家中低端产业出现不同发展态势

(一)2014年以来中国中低端制造业出现了下滑势头

中国中低端制造业发展近年来出现一些不利的势头。一方面,自2010年以来中国制造业利润率持续下滑。根据EPS全球统计数据库的数据计算得到销售净利率,2010年中国制造业规模以上的大型、中型和小型企业销售净利率分别为6.01%、7.28%和5.94%,2019年分别降至4.49%、4.12%和3.48%。另一方面,近年来中国出生人数明显下降,2017—2020年出生人口数分别为1723万、1523万、1465万、1179万。不仅如此,相对于进工厂而言,现在年轻人更加愿意去做外卖员、快递员、直播、家政服务等工作,中国制造业遭遇一定程度的用工荒。综合两方面来看,中国中低端制造业发展面临比以往更大困难,应警惕“脱实向虚”问题。

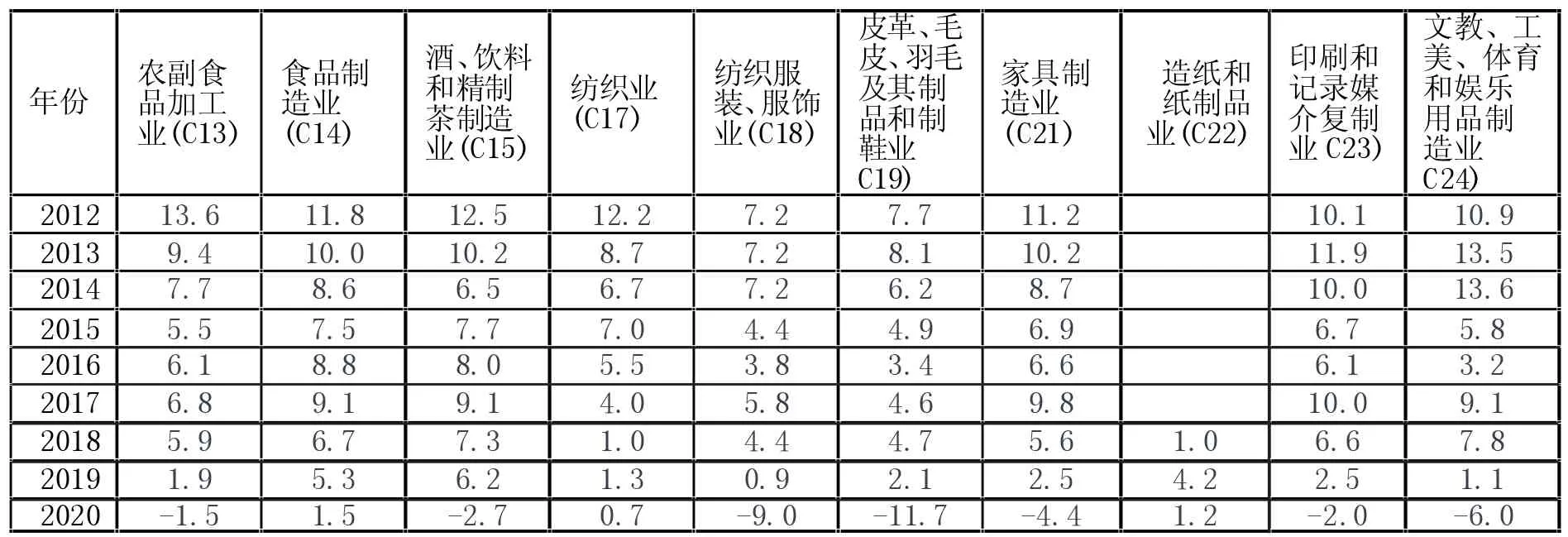

2014年以后中国中低端制造业发展出现逐步衰减的趋势。一方面,中低端制造业的国内产值在逐步下降。根据国家统计局和中商产业研究院发布的数据,2013年中国劳动密集型行业工业增加值的增长速度为10%左右,2014年以后逐步下降,2020年多数劳动密集型行业工业增加值的增长速度降至负数,见附表1。根据中商产业研究院发布的数据,2014年以来劳动密集型行业主营业务收入的增长速度呈现下滑趋势,2013年和 2014年增长速度分别为11.98%和6.17%,2016年、2017和2018年分别降至3.69%、-5.57%和-23.86%。另一方面,中低端制造业的出口不容乐观。中商产业研究院发布的数据显示,2013和2014年劳动密集型行业的出口交货值平均增长速度分别为6.34%和5.24%,2018年、2019年和2020年分别降至16.59%、-5.29%和-14.81%。按照SITC分类标准进行分类,SITC6和SITC8这两类产品属于劳动密集型产品,EPS全球统计数据库的数据显示,2005—2014年,SITC6类产品出口和进口的年均增长率为13.81%和8.04%,SITC8类产品出口和进口的年均增长率为12.70%和8.93%;2015—2019年,SITC6类产品出口和进口的年均增长率降至-1.05%和-4.75%,SITC8类产品出口和进口的年均增长率降至-2.70%和-0.83%。

附表1 2012—2020年中国劳动密集型行业工业增加值的增长速度(单位:%)

(二)东南亚及南亚国家中低端制造业出现不断增长的趋势

以印度、越南、柬埔寨等为代表的东南亚及南亚国家都在学习中国经验,积极发展本国中低端制造业,这些国家的制造业快速增长,在全球所占份额不断增大。1995—2019年印度、越南、柬埔寨、孟加拉国和缅甸制造业增加值的年均增长率分别为7.37%、9.73%、12.49%、8.57%和14.77%,马来西亚和印度尼西亚制造业增加值的年均增长率稍低,但也分别达到5.50%和4.50%。印度、越南、柬埔寨、孟加拉国和缅甸五个国家制造业增加值占世界的比重在1970年仅为0.8966%,1990年上升至1.3529%,2010年增至2.9657%,2019年进一步升至4.2952%。

(三)中低端制造业在亚洲乃至全球范围内的重新布局

中低端制造业在世界范围内出现了两个显著变化:一方面,全球中低端制造业相对成本发生了变化,随着中国工资、物价和租金等不断上涨,中国逐步脱离低成本制造国家的行列,而亚洲低制造成本国家(包括越南、柬埔寨、印度等)在积极学习中国经验,这些国家的基础设施、产业配套、熟练工人数量等方面不断改善,增强了对中低端制造业的吸引力,导致中国中低端制造业向这些国家转移;另一方面,非洲部分国家(例如埃塞俄比亚、科特迪瓦、摩洛哥等)也在积极学习中国经验,并且在“一带一路”建设中与中国建立广泛的联系,这些非洲国家中低端制造业发展表现出较强的发展潜力,2005—2019年埃塞俄比亚、科特迪瓦、摩洛哥制造业增加值的年均增长率分别为13.45%、7.62%和4.98%。

综上,在国内成本持续上涨的压力下,近年来中国中低端产业发展速度不断放缓,东南亚、南亚和非洲的部分发展中国家中低端制造业保持旺盛的发展势头,按照这种趋势发展下去,中低端制造业的全球分布格局将会逐步发生改变,中国作为全球最重要的中低端制造业中心的地位将会改变,未来将从一个中心(以中国大陆为中心)向多个中心(包括中国大陆、东南亚、南亚、非洲)转变,中低端制造业世界中心将从单极化向多极化转化。

四、重振我国中低端制造业的对策措施

量变引起质变,尚处于量变时期我国就应足够重视,采取有力措施去稳固中低端制造业的世界份额,当前若中低端制造业转移出去,国内制造业的产业集群被破坏了,想要再吸引回来就变得困难。具体措施包括:第一,降低中国制造的成本劣势。可以考虑通过政府机构减员增效来降低企业的税费成本,通过大力改善营商环境来降低制度成本,通过降低地价和房价来减少企业用地成本,通过降低垄断价格或者增强垄断行业竞争来降低原材料和能源成本等。第二,推动工业机器人产业的发展,更便宜、更好的机器人将加速取代工厂工人,压缩制造业的人力成本,缓解劳动用工短缺,不仅如此,工业机器人产业发展还能够提高制造业的生产率水平,促进智能制造发展和企业转型升级。第三,积极创建工匠精神的社会环境、教育环境、法治环境和社会保障环境。具体包括提升产业工人(尤其是技术工人)的经济地位和社会保障,加大对职业技术教育的政府投入,加强知识产权保护力度,严厉打击假冒伪劣产品等。第四,采取鼓励生育政策,扭转出生率下降态势。人口不仅意味着劳动力供给,而且意味着市场规模。唯有保持较大的市场规模,才能稳固完整的制造业供应链,才能维持门类齐全的工业体系。