创业板仍将下跌 看空次新股指数

2022-02-16卧龙

卧龙

虎年伊始,中国股市出现反弹,投资者心头大石稍为放下——牛年最后一周,中国股市大跌5%——市场担心美国联储局今年将在连番加息的同时缩减负债表。春节长假期间美股强劲反弹,中国股市跟随,走势短期可望平稳一些。牛年刚刚过去,回顾一下各大指数表现,不禁愕然。反映中国A股市场整体走势的指数为国证A指,牛年下跌6.8%;上证指数前年收市3655点,去年收市3361点,跌8%;沪深300指数前年收市5807点,去年收市4563点,大跌21.4%;上证50指数前年收市4028点,去年收市3054点,暴跌24.2%。作为成份指数,上证50跌幅超综合指数上证综指跌幅两倍!简直是宇宙奇观!从未见过成份指数的波动比综合指数大到如斯程度。上证50ETF期权究竟是平抑指数波动幅度抑或加剧?!上证50期指及沪深300期指究竟是减少现货市场波动,抑或增加现货市场波动?

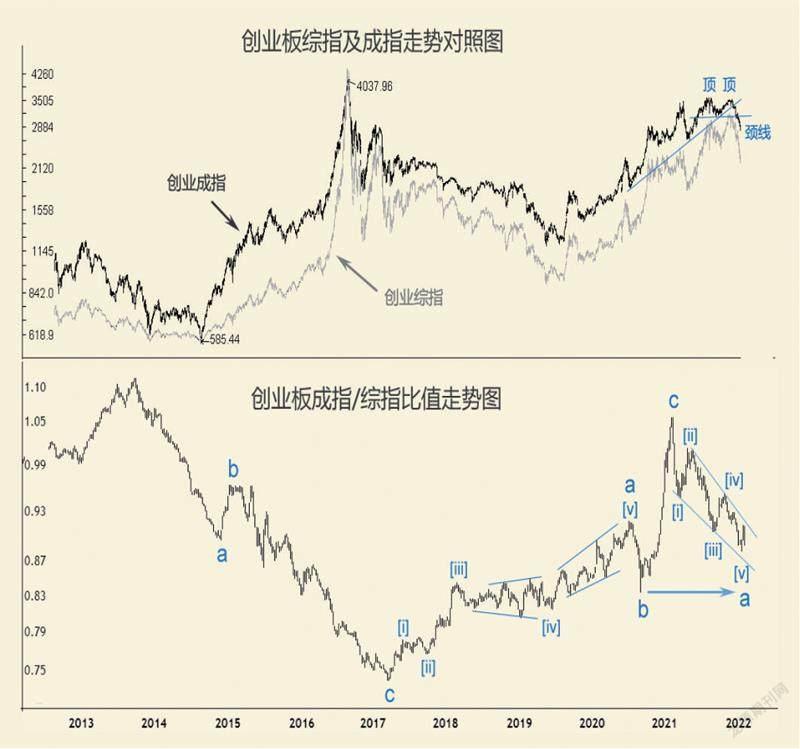

不但上述市场成指与综指出现如此现象,连创业板市场亦是如此。创业板综合指数(399102)前年收市3238点,去年收市3216点,跌幅0.7%;创业板成指(399006)前年收市3413点,去年收市2908点,大跌14.8%。不过,此等现象并非一开始便如此。2012年12月低点,创业板综指最低575点,创业板成指最低585点;2015年6月牛市顶峰创业板综指最高4449点,创业板成指4037点。明显地,创业板成指波动幅度比创业板综指小。2015年6月牛市顶峰跌至2018年10月底部,创业板综指由4449点跌至1411点,跌幅68%;而创业板成指则由4037点跌至1185点,跌幅70.9%。创业板成指波动幅度开始超过综指。2018年10月底部升至近期顶部,创业板综指由1411点升至3822点,升幅1.7倍;创业板成指由1185点升至3576点,升幅2倍,后者波幅扩大。自近期高位下跌,创业板综指由3822点跌至最低3115点,跌18.5%;而创业板成指则由3576点跌至最低2782点,跌22.2%,波幅依旧是成指大于综指。这是危险信号,表明机构投资者并未充当市场稳定力量,反而导致市场波动更大——通常机构投资者买入成份指数更多,而散户投资者则更喜欢小型股——只有机构大户追涨杀跌才会导致成指较综指波幅更大。

2013年9月,创业板成指与综指比值最高见1.114,此后一直跌至2017年3月最低0.74,我认为是一组abc3浪下跌模式。其中,2013年9月1.114跌至2014年11月0.894为浪a,0.894反弹至2015年1月0.964为浪b,0.964跌至2017年3月0.74为浪c。此后,创业板成指与综指比值出现上升浪,升至2021年2月最高见1.056。这一段走势同样是3浪结构,其中2017年3月0.74升至2020年7月0.918为5浪结构浪a(a浪【iv】为喇叭口水平三角形,a浪【v】为楔形,内部结构3-3-3-3-3),0.918急跌至2020年9月0.833为浪b,0.833急升至2021年2月1.056为浪c。

我们可以将两段走势3浪模式定义为更大级别浪(a)及浪(b),然则2021年2月高位展开可能仍然是3浪模式下跌abc浪(c),或者展开5浪下跌浪(c)。前者可能是一个更大级别上的水平三角形,而后者则自2013年9月1.114以来以(a)(b)(c)3模式行进。注意到2021年2月高位以来,创业板成指与综指比值走势呈现倾斜三角形5浪推动下跌,结束后将进入3浪模式反弹,然而最终,我认为最少要跌回2020年9月低点0.833附近水平。即使是在目前创业板综指3124点的情况下,创业板成指也将低至2602点,比起当前指数2788点低6.7%,更遑论创业板综指仍有下跌趋势。

另外,再看创业板成指,走势图上明显出现双顶型态。顶部时创业板整体市盈率约62倍,2018年10月低位上升两倍情况下,此型态成为反转型态毫无疑问。目前已经跌破颈线——首先跌破长期上升趋势线——但尚未出现反抽,预计短期内会有反抽行情出现,届时将是投资者卖出的好时机。

中国股市一向有“炒新”传统,每逢新股上市,绝大多数情况下势必高开,然后爆炒。当前新股网上配售政策是投资者必须持有二级市场市值才可申购新股。一股难求的情况下,新股上市更是火爆。历史上,1995年10月东方电气(旧名东方电机,600875)新股发行抽签,最终中签者每个账户可获100股新股。当年许多投资者拿亲朋好友身份证开设账户申购,发行价4.1元,上市开市价12.9元,当日最高18元,收市16.91元,以收市价计算每个账户可赚1281个大洋,若集齐10个账户则实际12810元到手。此等盈利在1995年可谓大丰收。

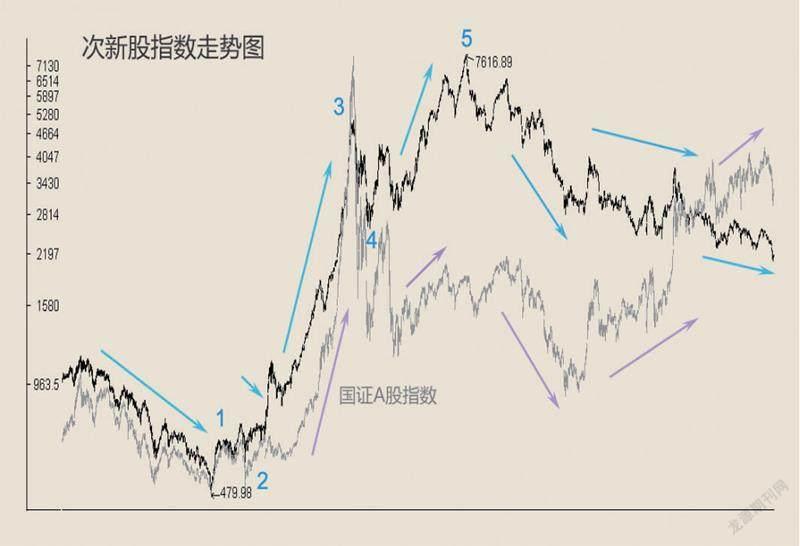

2010年11月中国股市见中期顶,此后一直下跌,直至2012年12月,期间沪深股市次新股走势较差,看看次新股指数与国证A股指数走势对照图,两者基本同步。次新股指数2012年12月4日最低至479点,此后进入大牛市。次新股指数走势图显示,2013年10月至2014年3月,掀起一波次新股炒作浪潮,稍作回落后,2014年4月底至2015年5月底,次新股炒作一發不可收拾,与大市同步飚升。2015年5月28日次新股指数最高至5295点,比起2012年12月低点上升10倍!而国证A指见顶日期为2015年6月12日,显然次新股炒作有领先效应。

2015年6月12日至9月15日,3个月股灾国证A指暴跌47%,次新股指数跌幅为51.8%,与大盘相近。不过,次新股指数此后进入第5浪上升,而国证A指已无“第5浪”矣(当年在文章中一直期待能有第5浪上升,犯了严重错误!)。2016年初,新一轮股灾之后,次新股继续吃香,走势强于大盘。2017年3月,次新股指数最高摸7616点,结束第5浪上升。2018年大盘整体下跌,次新股指数由最高位7616点跌至2018年10月低位2797点,跌幅63%,炒新者“断手断脚”。

举个典型例子:2017年2月3日白银有色(601212)IPO,发行价1.78元,2月15日上市,开市价2.14元,旋即升幅达到44%至收市,之后15个升停板,接着继续上升至2017年3月23日最高17.2元——当日便是次新股指数历史最高——之后便一路下跌。白银有色当前股价在3元附近徘徊,且已经持续两年有余。该股无论是上市前抑或上市后,业绩一直较差,每股盈利只有低单位数,投资者为何肯出17.2元高价去抢?无非便是搏傻,期待有下一个傻子以更高价买入。即便是目前股价,市净率仍然高达1.5倍,市盈率更是高3位数,毫无投资价值。中国股市大量充斥此类上市公司,但投资者依然乐此不疲参与炒作。

2018年10月至去年年底,国证A指整体走势向上,指数由当时最低3300点升至最高6416点,最大升幅94%,但同期次新股指数则每况下愈,中间则有两次反弹:一次是2019年2、3月份,另一次是2020年4月份至7月份。反弹过后次新股指数继续下跌,并且不断创新低。随着注册制逐步铺开,原本已是紧锣密鼓的新股发行可能还会进一步加速,更有甚者发行价会贴近二级市场,令炒新者却步,次新股指数走势依然看跌。