近期国际石油价格回顾与预测

2022-02-14霍丽君

霍丽君

( 1.中国石油集团经济技术研究院;2.中国石油集团油气市场模拟与价格预测重点实验室 )

1 近期国际石油价格回顾

1.1 原油:12月国际油价先降后升,1月多因素推动油价持续冲高

2021年12月国际油价先降后升。2021年12月初,因奥密克戎变异病毒快速传播引发市场担忧,国际油价延续11月底的跌势,1日WTI和布伦特原油期货价格分别降至65.57美元/桶和68.87美元/桶。随后,“欧佩克+”宣布将视情况灵活调整产量政策,加之奥密克戎变异病毒仅引发轻症、美伊核谈陷入僵局,国际油价震荡反弹,8日WTI和布伦特原油期货价格分别升至72.36美元/桶和75.82美元/桶。中旬,欧美疫情快速发酵再度引发市场对石油需求前景的担忧,国际油价再度承压回落,20日WTI和布伦特原油期货价格分别降至68.23美元/桶和71.52美元/桶。下旬,美国原油库存降幅超预期、辉瑞和默克公司生产的抗新冠病毒药物获得美国监管机构的使用授权、欧亚天然气价格高企、俄罗斯与乌克兰局势紧张、多个“欧佩克+”产油国石油生产意外中断等因素推动国际油价持续回升,30日WTI和布伦特原油期货价格分别升至76.99美元/桶和79.32美元/桶。2021年12月,WTI、布伦特、阿曼原油期货均价分别为71.69美元/桶、74.80美元/桶和73.40美元/桶,环比分别下降6.96美元/桶、6.05美元/桶和6.30美元/桶。

2022年1月初,市场对奥密克戎变异病毒的担忧明显缓解、“欧佩克+”维持2月增产40万桶/日计划不变提振市场对需求复苏的信心,加之供应侧问题频发,包括利比亚石油生产中断、北美低温天气影响石油生产及运输,哈萨克斯坦动乱引发供应担忧等,多因素推动国际油价明显走高,6日WTI和布伦特原油期货价格分别升至79.46美元/桶和81.99美元/桶。随后,因全球奥密克戎变异病毒感染病例迅速增加再度引发需求忧虑,同时利比亚和哈萨克斯坦石油供应有所恢复,国际油价承压回落,10日WTI和布伦特原油期货价格分别降至78.23美元/桶和80.87美元/桶。中旬,因市场对奥密克戎变异病毒影响下的石油需求前景保持乐观、美元指数降至两个月低位、“欧佩克+”实际增产速度慢于增产计划、美国原油库存连降7周至2018年10月以来最低、俄罗斯和乌克兰紧张局势升级,国际油价再创新高,17日布伦特原油期货价格涨至86.48美元/桶,突破2021年10月底创下的7年高位。截至1月17日,2022年1月份WTI、布伦特、阿曼原油期货均价分别为79.73美元/桶、82.71美元/桶和80.70美元/桶,环比分别上升8.04美元/桶、7.90美元/桶和7.30美元/桶(见图1)。

1.2 成品油:欧美汽油价格12月环比下降,1月环比上涨

2021年12月,欧洲鹿特丹95号无铅汽油月均价较上月下降10.28%,至84.81美元/桶;美国纽约93号无铅汽油月均价较上月下降9.48%,至97.64美元/桶。

截至1月17日,2022年1月欧洲鹿特丹95号无铅汽油月均价较上月上涨12.42%,至95.34美元/桶;美国纽约93号无铅汽油月均价较上月上涨5.91%,至103.41美元/桶。美国能源信息署(EIA)公布的数据显示,截至2022年1月7日,过去4周(2021年12月13日-2022年1月7日)美国成品油日均需求总量约为2079.2万桶,同比上升10.8%,较截至2021年12月10日过去4周(2021年11月15日-12月10日)下降2.2%;汽油日均需求量为869.7万桶,同比上升11.8%,较截至2021年12月10日的4周下降4.9%;馏分油日均需求量为384万桶,同比上升7.3%,较截至2021年12月10日的4周下降10%。

图1 近期国际原油价格走势

2 近期石油市场特点

2.1 WTI与布伦特原油价差12月环比扩大,1月环比缩窄

2021年12月,WTI和布伦特原油期货价格波动范围分别为65.57~76.99美元/桶和68.87~79.32美元/桶。两者价差月平均为-3.05美元/桶,环比扩大0.92美元/桶。3日,两者价差为本月最宽值-3.62美元/桶,30日两者价差为本月最窄值-2.33美元/桶。

截至1月17日,2022年1月WTI和布伦特原油期货价格波动范围分别为76.08~83.82美元/桶和78.98~86.48美元/桶。两者价差月平均为-2.6美元/桶,环比缩窄0.45美元/桶。4日两者价差为本月最宽值-3.01美元/桶,12日两者价差为本月最窄值-2.03美元/桶(见图2)。

2.2 美国原油库存减少,汽油和馏分油库存增加

EIA库存报告显示,截至2022年1月7日的一周,美国原油库存为4.133亿桶,较2021年12月同期减少1498.8万桶,其中库欣地区库存为3483.8万桶,较2021年12月同期增加262.7万桶;汽油库存为2.4075亿桶,较2021年12月同期增加2216.3万桶;馏分油库存为1.2938亿桶,较2021年12月同期增加562.5万桶。

图2 WTI与布伦特原油价差

2.3 欧佩克12月增产幅度不及预期,产油国供应中断频发引发市场供应忧虑

路透社的调查显示,2021年12月欧佩克原油产量增幅再次低于“欧佩克+”增产计划,主要原因是尼日利亚、安哥拉、马来西亚等国产量持续低于目标。调查发现,2021年12月欧佩克原油产量为2780万桶/日,环比增加7万桶/日;参与减产的10个产油国原油产量为2365万桶/日,环比增加15万桶/日,减产执行率从上月的120%升至127%,其中安哥拉和尼日利亚执行率分别高达315%和257%。此外,因国内局势动荡及管道检修,利比亚原油产量一度降至70万桶/日左右(此前最高曾达130万桶/日),同时哈萨克斯坦抗议活动致使该国石油生产受扰,加之“欧佩克+”原油产量持续低于产量目标,市场对石油供应紧张的担忧升级。不过,哈萨克斯坦最大的石油企业田吉兹雪佛龙石油公司(TCO)生产已恢复正常,利比亚也已恢复部分产量,“欧佩克+”增产步伐并未改变,在无其他意外断供发生的情况下,石油供应仍呈恢复态势。

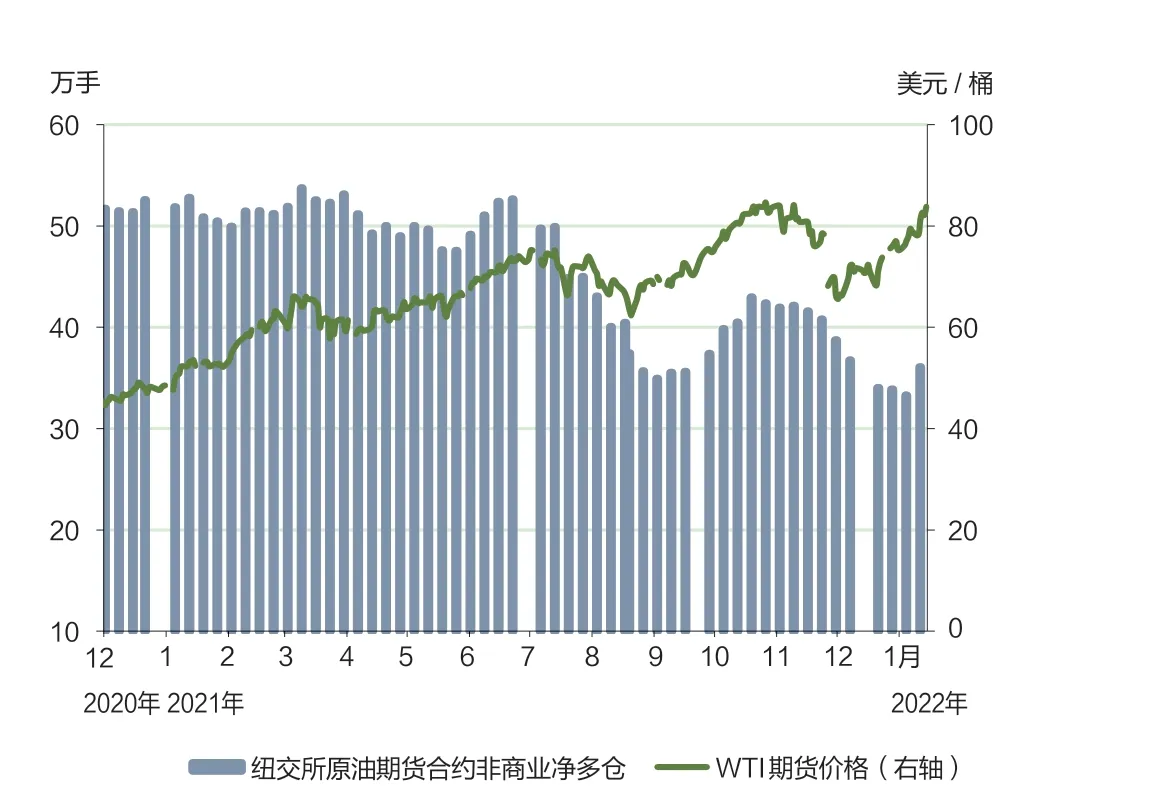

2.4 1月WTI非商业净多仓增加

截至2022年1月11日,纽约商业交易所(NYMEX)原油期货合约非商业净多持仓为36.05万手,较前一周增加2.77万手,较2021年12月同期增加1.34万手,涨幅为3.85%(见图3)。

3 近期国际油价预测

EIA上调2022年一季度及全年全球石油日需求增长预估值。EIA上调2022年一季度全球石油日需求增长预估值16万桶,至同比增长542万桶/日,日需求量达到9945万桶;上调2022年全球石油日需求增长预估值6万桶,至同比增长362万桶/日,日需求量达到10052万桶。

图3 纽约商业交易所原油期货合约非商业净多仓与WTI期货价格

各机构下调2022年一季度油价预测。2021年12月底公布的路透社调查显示,2022年一季度布伦特原油期货价格预估中值为75.00美元/桶,低于2021年11月底的预估数据78.50美元/桶,但高于2022年二季度的预估中值74.25美元/桶;2022年一季度WTI原油期货价格预估中值为71.50美元/桶,低于2021年11月底的预估中值76.50美元/桶,持平于2022年二季度的预估中值71.50美元/桶。2022年全年布伦特和WTI的原油期货价格预估中值分别为73.00美元/桶和71.00美元/桶。

基准情景下,预计2月份国际油价维持高位。近期石油市场看多情绪高涨,取暖旺季、供应偏紧、库存下降、地缘政治局势紧张、美元走弱、资金炒作等因素给石油市场带来重要提振,预计短期内国际油价可能再创新高。不过,随着供应端问题消退、北半球取暖旺季接近尾声、美联储将加息提上日程,油价面临冲高回落压力。此外,地缘政治局势、美联储加息路径、大国释放石油储备等因素增加了市场不确定性。在基准情景下,预计2月国际油价维持高位,布伦特原油均价在80~84美元/桶。