基于国家管网集团运行下的中国LNG接收站运营模式及趋势分析

2022-02-14陈正惠宋明国樊慧

陈正惠,宋明国,樊慧

( 1.中国石油天然气销售分公司南方事业部;2.中国石油集团经济技术研究院 )

伴随液化天然气(LNG)跨国贸易的发展,远洋运输成为LNG主要运送方式,LNG接收站成为一个国家进口天然气资源的重要中转站。与管道气相比,LNG进口对运营主体的资源采购、市场销售和风险承担能力等要求相对较低,易于操作经营。中国部分国有企业和民营企业多年来已开展LNG接收站建设以及资源购销等相关工作。中国LNG接收站基本以业主自用为主,对外开放较少。2020年10月1日,国家石油天然气管网集团有限公司(简称国家管网集团)正式运行,大连、天津、粤东、深圳、北海、防城港、海南7座LNG接收站实现完全开放运营,传统LNG接收站运营模式正在发生重大改变。

国家管网集团独立运营以来,LNG接收站公平开放成为趋势,LNG接收站建设及资源进口必将获得更加快速的发展。从业务发展阶段来看,中国LNG接收站对外开放仍处于初级阶段,相关经营模式仍在探索中前进,各接收站投资建设方应如何做好公平开放,优化配置有限的窗口期资源,实现接收站最大的经济效益和社会效益?在新的市场形势下,政府应如何加强监管工作,真正实现接收站公平开放,最大程度提高应用效率,更好地保障国内资源的有效供应?本文在总结国内外LNG接收站发展现状和趋势的基础上,系统分析当前中国LNG接收站运营模式,对下一步中国LNG接收站建设经营和国家相关监管工作提出建议。

1 中国LNG接收站发展现状及趋势

1.1 中国LNG接收站发展现状

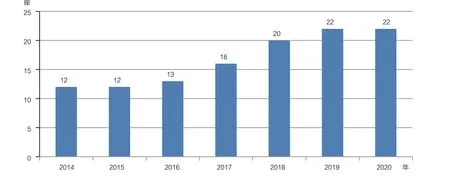

与欧美等发达国家相比,中国LNG接收站建设及LNG产业发展起步较晚,2006年投产的广东大鹏LNG接收站是中国内地第一座LNG接收站。中国LNG产业发展速度较快,截至2020年末,中国已经投入运营LNG接收站数量达22座(见图1),总接卸能力达8700万吨/年,其中国家管网集团运营接收站7座,中国海油运营接收站5座,中国石油运营接收站3座,中国石化运营接收站2座,地方国有企业及民营企业广汇、九丰、新奥、深圳市燃气集团等公司运营LNG接收站5座[1]。

2020年,中国天然气进口量为1408亿立方米,对外依存度为43%,其中中亚、中俄、中缅等管道气进口476亿立方米,占比为33.8%;沿海LNG进口量为6710万吨(932亿立方米),占比为66.2%。2020年中国LNG进口量占全国天然气资源供应的28.6%,有效助力并保障了中国能源安全[1]。从地域来看,中国LNG接收站分布相对分散,华北、华东至华南沿海已基本覆盖,但仍主要集中在华东及华南地区,广东省有6座已运行的LNG接收站,是中国接收站数量最多,接收能力最大的省份。

图1 2014-2020年中国LNG接收站数量

中国LNG接收站具有生产设施和储气调峰设施双重属性,可以作为气源点接收LNG资源并通过管道或槽车投放市场,也可以作为调峰设施接收LNG资源储存在配套储罐中,待用气高峰期再外输供应市场,对保障国家能源安全起到重要作用。国家管网集团独立运行后,统一调控全国管道和所属LNG接收站运行,油气干线管道以及所属LNG接收站均向第三方市场主体公平开放,初步形成互联互通格局,其他主体LNG接收站也在陆续对外开放。

在上游供气商方面,除中国石油、中国石化和中国海油三大石油公司外,广汇能源、新奥能源、华电集团、深圳燃气等地方国有企业、民营企业、电力企业、城市燃气公司等都在布局进口LNG业务,并通过建设LNG接收站、向海外上游业务延伸等方式提升供应保障能力,政府亦积极推动LNG接收站建设发展。

1.2 中国LNG接收站发展趋势

从发展趋势来看,中国大批LNG接收站建设规划正在落地。目前中国在建LNG接收站21座,投产后一期接收能力为6790万吨/年;扩建LNG接收站9座,投产后接收能力增加3850万吨/年。中国石油集团经济技术研究院预计,到2025年,中国LNG接收站总接收能力将近1.8亿吨/年[1]。

美国、欧洲国家与日本、韩国的天然气和LNG运营模式及做法[2,3]不相同。美国、欧洲地区等天然气市场幅员广阔,天然气管道里程长,上游贸易商及下游用户主体较为多元,美欧国家积极推动天然气市场自由化,采取公平开放策略,鼓励接收站及主干管网向第三方开放;日本和韩国天然气市场体量相对集中,且能源安全对国家至关重要,因此实施垄断经营,接收站由投资方自主经营,基本不对外开放。中国天然气市场体量与美国、欧洲地区较为相似,中国正在加快建设管网独立运营的“X+1+X”市场体系,LNG接收站运营正走向公平开放市场模式。综合来看,中国LNG接收站正朝着主体多元化、单站大型化、运营开放化方向发展。

1)主体多元化。中国LNG接收站建设初期以中国石油、中国石化和中国海油三大石油公司为主,大鹏、莆田、洋山、如东、大连、宁波等LNG接收站均为三大石油公司投资建设项目。2012年投产的东莞九丰LNG接收站是中国第一座民营LNG接收站;2017年以来,广汇启东、新奥舟山、深燃华安等民营企业和地方国有企业的LNG接收站陆续投产,中国LNG接收站运营主体逐渐多元。预计到2025年,民营企业LNG接收站接收能力占比将超过25%[1]。

2)单站大型化。目前中国单个接收站的平均接收能力约为350万吨/年,相比之下,日本、新加坡、欧洲国家等LNG产业起步较早的发达国家LNG接收站的平均接收能力约为600万吨/年。受沿海码头资源限制等因素影响,中国新建LNG接收站成本比旧有接收站扩建成本更高,因此中国综合利用效率较高的接收站都在陆续扩建。2021年,中国正在扩建改造接收站9座,例如中国石油曹妃甸、如东接收站,中国石化天津接收站,广汇启东接收站,新奥舟山接收站等。未来单个接收站的年周转能力将朝着大型化发展。

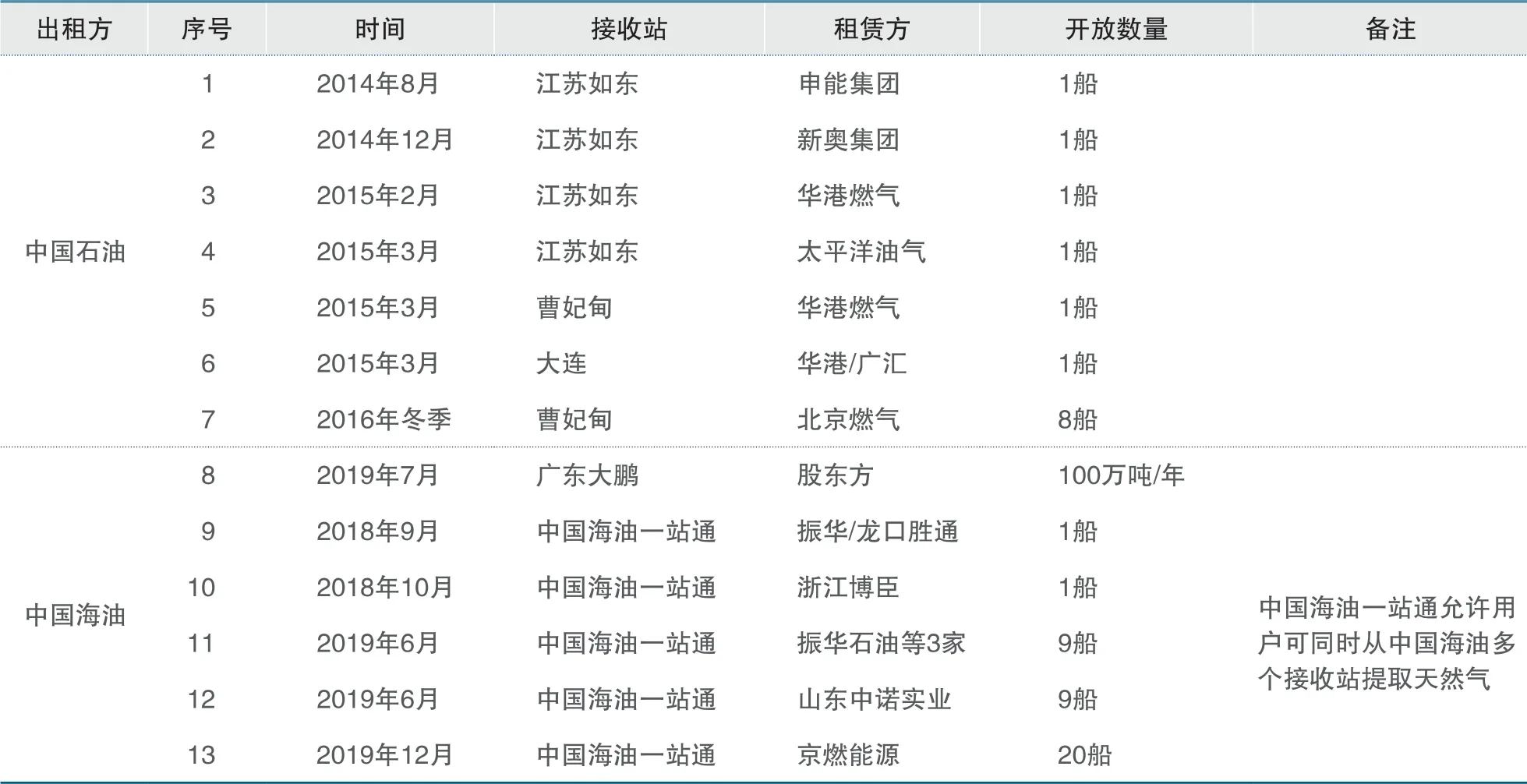

3)运营开放化。2014年起,中国石油率先通过线下商谈模式向合作伙伴开放接收站窗口期,开展了基础设施向第三方开放的尝试。2018年起,中国海油联合上海石油天然气交易中心推出LNG接收站窗口期一站通多个产品,开启了中国接收站开放的新模式。截至2019年底,中国LNG接收站开放运营情况见表1[4]。目前,广汇启东、新奥舟山等民营LNG接收站也提出与相关方的合作策略,LNG接收站的开放化运营成为发展趋势。

表1 中国LNG接收站开放运营情况统计(截至2019年底)

2020年国家管网集团独立运行以来,积极探索LNG接收站对外公平开放。2021年1月,国家管网集团开展集中受理,将年内全部LNG接收站窗口对外开放,共54家托运商成功入围;2021年8月,国家管网集团再次启动LNG接收站中长期“窗口期”集中受理工作,共有14家公司获得中长期服务窗口,LNG接收站的开放化运营迈上崭新台阶。

2 中国LNG接收站主要运营模式

中国LNG接收站从投资与经营情况来看,主要分为3类,一是投资方(包括合资各方)完全自主经营,二是全部对外委托加工,三是混合经营模式。

2.1 完全自主经营模式

自主经营模式即完全由LNG接收站投资建设方作为买方向上游端采购LNG资源,同时与下游用户签订天然气销售合同,将其购得的LNG资源自行加工并外输或委托外输至下游进行销售。目前能够采取该类经营模式的主要为中国石油、中国石化、中国海油等传统大型天然气供应商,三大石油公司依托与下游终端用户签订的天然气购销合同和国内外资源池优势,完成区域和季节销售平衡,可以实现对LNG接收站的自主经营。

自主经营模式的优点是,企业上下游产业链完备,供气及运营稳定,企业抗风险能力较强。缺点是,为保障接收站的长效运行及对下游用户的供气稳定,三大石油公司前期多与国际资源供应商签订了长期贸易协议,受国际资源形势影响,前期签订的长贸协议价格相对较高且执行照付不议条款,因此三大石油公司在与其他灵活资源商的价格竞争中往往处于劣势;受冬夏用气峰谷影响,三大石油公司自身的接收站在销售淡季容易出现利用率不足现象。

2.2 委托加工模式

委托加工模式即LNG接收站投资建设方不参与资源的买卖,仅利用其所拥有的加工储运能力等与接收站使用方签订使用协议,接收站使用方支付相应服务费用,接收站公司提供委托加工、储存、汽化外输等特定服务。目前国家管网集团所属大连、天津、粤东、深圳、北海、防城港、海南LNG接收站全部采取该类经营模式,按照国家核定的费用标准收取服务费,服务费率大多集中在0.18~0.335元/立方米(见表2)。

委托加工模式可以确保接收站公司稳定获取收益,但目前服务费用标准均由国家或当地政府进行核定,因此项目投资回报周期较长。目前除国家管网集团外,其他国有企业及民营企业LNG接收站暂未采取完全委托加工模式。

2.3 混合经营模式

混合经营模式下LNG接收站投资建设方既开展自主经营,又提供对外服务。一方面,LNG接收站股东方或自身具备下游用气需求,或与其他终端用气企业签订供气协议,LNG接收站公司可以相对固定地开展国际LNG采购、加工、销售工作;另一方面,LNG接收站自身下游用气规模仍然有限,不能完全满足接收站周转需求,生产运行负荷率较低,因此部分窗口期对外开放,并提供委托加工服务。

目前中国三大石油公司大多数LNG接收站及启东、九丰等部分民营LNG接收站均积极采取混合经营模式。该模式下LNG接收站即保留独立的LNG购销渠道,参与LNG产业链全部环节,可适时把握时机,稳步拓展下游市场,又可推动接收站对外“委托加工”,不断提高生产负荷,扩大LNG接收站的生产规模和生产积极性,是接收站获得购销效益最大化和生产规模最大化的有效途径。国家管网集团独立运行以来,以及在国家政策相关要求下,传统的完全自主经营模式正在向公平开放的混合经营模式发展。

表2 国家管网集团LNG接收站服务费标准

3 中国LNG接收站运营发展趋势

LNG接收站的公平有序开放,有利于充分释放接收站产能,增强国家天然气调峰能力和能源供应安全水平,接收站产能提高又有利于企业自身效益增加,激发其他市场主体的投资活力。同时,LNG接收站开放有利于更多的中国市场主体进入国际市场,更多的国际资源进入中国,有利于推动中国天然气产业更加市场化,使市场价格更趋合理,助推中国天然气市场价格形成,有利于提升中国天然气市场的国际影响力和话语权。近年来,国家积极推动LNG接收站建设与发展,LNG接收站建设及运营发展存在以下趋势特点。

3.1 降低和优化接收站建设及运营成本

中国LNG接收站大多处于京津冀、长三角、珠三角等沿海经济发达地区,具备良好航运条件,但新建LNG接收站规划选址仍应注重区域位置选择,优选经济发达并靠近终端市场地区,在符合国家发展改革委、交通部相关要求前提下,提前将接收站规划纳入“十四五”能源规划、全国沿海与内河LNG码头布局方案等相关规划。

接收站建设应积极采用最新技术,同时在工程设计、施工建造、设备采购等方面不断提高国产化占比,从而降低生产成本,提高竞争优势。2020年8月,中国首座陆上LNG薄膜罐建造项目——华港燃气集团河间LNG调峰储备库工程在上海签约,薄膜罐设计在提升安全稳定性、增大有效罐容、降低单方造价、缩短建造周期以及节能降耗等方面,具备较大优势。以16万立方米储罐为例,同样外形尺寸条件下,薄膜罐技术较9%镍钢型储罐技术可节约投资15%,建设周期可缩短2~3个月,有效容积可增加10%,而且具有更好的抗震性能[5]。

应继续对LNG接收站运营进行深入分析,并优化降低加工运营成本,进一步完善汽化费、装车费等定价规则,较低的汽化费、装车费价格是LNG接收站吸引第三方委托加工的最大竞争优势。

3.2 增强接收站配套功能和服务能力

无论从国家还是企业角度,最大程度利用好LNG接收站周转和服务能力最为必要。配套管线对LNG接收站供气能力的发挥具有举足轻重的作用,中国大部分LNG接收站已通过汽化外输进入周边主干管网或省管网,但仍有少部分接收站仅能通过槽车运输至附近小型客户。这部分接收站应加快管线连接互通,不断提高LNG接收站汽化和外输能力建设,充分满足外部用户的窗口期利用需求,使接收站具备最大运转能力,为长期高效运行打下基础。

LNG接收站还应进一步加强冷能利用,提高接收站利用效率。其利用途径:一是可考虑在LNG接收站区域附近搭建低温冷库,回收利用LNG冷能冷冻食品;二是可考虑利用LNG冷能进行干燥与粉碎,应用于医药和食品等相关行业;三是可根据天然气的送出机制及条件,利用LNG冷能进行发电;四是可利用LNG冷能分离空气,液化生产液氮、液氧和液氩等;五是可考虑利用LNG冷能对二氧化碳进行液化,应用在消防、焊接、冷冻食品等相关方面。

在传统汽化外输服务能力基础上,LNG接收站可不断增加其他配套功能,例如槽车转运、“水上加注”等。随着长江等内河LNG运输的进一步推进落实,以及罐箱储运技术的进一步发展,大型LNG接收站仍应考虑预留“水水中转”功能及罐箱转运功能,以便将来为内河LNG接收站或内陆罐箱中转站等提供中转服务。

3.3 提高国际资源采购和国内天然气销售能力

国家管网集团独立运营以来,上游油气资源将逐渐实现多主体、多渠道供应。为提高全产业链盈利能力,LNG接收站投资建设方应积极拓展上游资源渠道和下游终端用户,加强进口气资源战略布局,多渠道、多方式引进海外资源,不断开发国内销售市场,延伸业务产业链,总体提升接收站经济效益。

在国际LNG资源采购方面,应遵照相关国际规则,培养一支熟悉国际LNG运作的专业人才队伍,洞察资源流向,预判能源价格趋势,熟悉国际LNG购销合同文本,优选资源供应方并择机签订长协或现货资源采购协议。在国内天然气销售方面,应加强市场开发力度,充分利用国家管网集团管输能力,与大型城市燃气公司、燃气电厂或工业用户签订销售协议,确保购销顺利衔接。

3.4 加强对外公平开放,提升周转效率

LNG接收站窗口期应优先满足投资方自用,富余窗口期积极对外开放,不断提升接收站周转能力和利用效率。对外开放应优选委托客户,委托方应具备较强资源采购销售能力,综合来看,三大石油公司等国有大型企业在资源平衡及市场容纳等方面优势明显,可多渠道获取优质资源,通过国产气与进口气平衡、长期协议与短期协议平衡、线下销售与线上交易平衡、高承受与低承受能力用户平衡等多渠道实现资源平衡,有效容纳市场波动,具备“压舱石”作用,国家管网集团及其他LNG接收站窗口可向三大石油公司适当倾斜,保障LNG接收站高效利用。

从2021年国家管网集团LNG接收站对外开放情况来看,受国际LNG市场波动及价格较高影响,地方国有企业及民营企业资源购销平衡能力出现短板,国际采购中难以获得低价现货资源,国内下游市场稳定性较差,不能顺价销售,因此被迫违约放弃LNG窗口,给国家管网集团LNG接收站的高效利用带来不利影响,地方国企及民营企业放弃的LNG窗口期较多由三大石油公司补位进船。

3.5 建立运营协同机制,确保能源安全

受国际政治经济形势、LNG船舶船期利用、海上恶劣天气以及中国天然气季节性峰谷差等因素影响,国际LNG资源到岸及下游输销均存在一定的不确定性,给中国LNG接收站运营带来较大风险,各接收站应尽快建立运营协同机制。

一是国家管网集团、三大石油公司等具备多个LNG接收站的运营主体,在内部接收站之间应建立协同机制,综合测算各接收站输销能力前提下,制定交易规则,建立实现A站上岸,B站提货的“一站通”式协同开放机制;二是加快建立国家管网集团、三大石油公司与地方国企、民营企业之间的协同保供机制,在海上恶劣天气等特殊情况下,实现资源的有效串换,保障中国民生供气和不可中断企业供气,确保国家能源安全。

3.6 发挥交易中心作用,实现市场化运营

近年来,中国天然气交易中心快速发展,2020年上海石油天然气交易中心LNG单边交易量达239万吨。中国LNG接收站经营应坚持市场化方向,充分发挥交易中心作用。一是接收站投资方LNG购销业务可通过线上交易进一步拓宽销售渠道,发现潜在用户,同时形成市场化的价格机制,持续提升LNG接收站运营效益;二是远期来看,LNG接收站富余窗口期接收能力也可通过交易中心进行市场化交易,获得窗口期的最大利用效益。

3.7 加强政府监督指导,推动可持续发展

总体来看,中国LNG接收站大多将走向市场化运作方式,并对外开放,但在局部区域或特定时段,接收站仍具备一定的垄断属性,接收站运营需要政府加强行政监管,特别是国际LNG资源的采购、国家管网集团窗口期公平开放等方面,都需加强政府指导。

近年全球LNG资源价格波动剧烈,中国各资源采购方仍各自独立采购,难以形成国际采购合力和价格话语权,严重降低中国资源采购方的经济效益,同时影响城市燃气和居民用户用气的稳定。各LNG接收站在公平开放及运营协同等方面仍需提高,汽化服务费收取标准暂未统一,天然气交易中心作用尚未得到有效发挥,政府应进一步研究并出台相关政策,引导资源采购工作,监管接收站公平开放行为,不断推动LNG产业可持续发展。

4 结论与建议

当前,LNG接收站已成为国家进口天然气资源的重要通道,较多LNG接收站建设规划正在逐步落地,中国LNG接收站朝着主体多元化、单站大型化、运营开放化方向发展。国家管网集团成为资源周转的开放平台,这将改变中国传统LNG接收站的运营模式。与欧美等地区一样,传统自主经营的接收站将逐步对外开放,大多数向混合经营模式转变;中国LNG接收站建设应不断降低生产成本,增强配套功能;LNG接收站经营应优先满足投资建设方业务需求,富余窗口则积极对外开放;应尽快建立协同运营机制,不断拓展天然气交易中心的作用;在政府监督和政策指导下推动LNG接收站高效运营以及LNG产业可持续发展。

基于国家管网集团运行下的LNG接收站运营模式分析,本文对国家管网集团运行、接收站经营以及政府监管工作提出以下建议。

4.1 进一步加快中国LNG接收站建设

LNG资源进口对国家能源安全具备重要保障作用,国家仍需积极有序规划LNG接收站建设;各企业则应加强新技术应用,不断降低建设和运营成本,同时积极拓展海外资源采购渠道,增加LNG资源供应。

4.2 进一步增强国际LNG采购话语权

国家应出台制定相关规则,整合中国资源方采购能力,引导形成采购合力,有效落实国际相对较低价格资源,进而保障国家能源安全。

4.3 丰富LNG接收站配套功能

国家管网集团应加快干线管网及接收站配套管线建设,力争各接收站LNG资源均可实现汽化外输;各接收站应进一步拓宽运营模式,积极配套相关功能,同时提高服务能力,推动国内LNG营销和接收站利用业务高质量发展。

4.4 建立运营协同机制,提升接收站周转效率

国家应继续出台相关引导政策,推动除国家管网集团以外的各LNG接收站继续对外开放,同时尽快建立全国LNG接收站协同保供机制,以利于提升LNG接收站周转利用效率和全国资源保障能力。

4.5 加强LNG窗口期准入门槛

国家管网集团应对准入公司资源采购能力和下游销售能力提出更高要求,避免托运商因实力不足导致窗口期违约空转现象发生。

4.6 规范LNG窗口期公平开放

中国LNG接收站窗口仍然相对稀缺。国家应引导建立合理分配或竞争机制,国家管网集团应在窗口期分配机制中充分发挥国有大型企业资源组织和市场平衡作用,有效容纳市场波动。国家应制定相关政策,对国家管网集团所属及其他LNG接收站对外开放费用标准进行规范,对公平开放行为进行监管,避免形成新的垄断。