京津冀地区天然气资源供应格局及竞争力分析

2022-02-14吴运逸傅正东车晓波

吴运逸,傅正东,车晓波

( 1.中国石油化工股份有限公司天然气分公司华北天然气销售中心;2.北京世创能源咨询有限公司)

北京、天津、河北(以下简称京津冀)是中国大气污染防治的主要区域,能源消费面临转型发展,对清洁能源需求迫切,天然气市场需求潜力大,是中国天然气资源保供的重点地区,资源供应多元化的趋势较为明显。同时,京津冀地区天然气市场峰谷差较大,对资源保供提出更高的要求。

1 京津冀地区天然气资源供应现状及潜力

1.1 天然气资源供应现状

目前京津冀地区天然气资源供应形成“以长输管道供应为主、进口液化天然气(LNG)供应为辅”的局面,2020年京津冀地区天然气资源供应总量为492亿立方米,其中长输管道供应占比达56.6%,进口LNG供应占比为41.1%,区域内油气田供应天然气占比为2.3%。

长输管道主要为陕京线系统,输送的天然气主要来自长庆气田,部分天然气来自西气东输二线转供的中亚进口天然气,少量来自内蒙古大唐国际克什克腾煤制气项目。进口LNG主要通过唐山LNG接收站、天津LNG接收站、天津浮式LNG接收站接收,截至2020年底,上述3座LNG接收站接收能力为1750万吨/年,2020年进口量为1650万吨。从资源供应主体来看,京津冀地区天然气市场以中国石油、中国石化、中国海油三大石油公司(以下简称三大石油公司)供应为主,其中中国石油占据绝对主导,占比达76%。

1.2 天然气资源供应潜力分析

1.2.1 陕京线

陕京线系统的目标市场主要是京津冀地区,管网输送能力为550亿立方米/年,2021年国家管网集团北京管道公司目标输气量为526亿立方米,考虑为沿线市场分输、冀宁线分输及唐山LNG接收站输入,预计2025年陕京线系统向京津冀地区供应量为350亿立方米。

1.2.2 进口LNG

目前,京津冀地区已投运3座LNG接收站。中国石油唐山LNG接收站已建成1000万吨/年的接收能力;国家管网集团天津LNG接收站正在进行二期扩建,预计到2023年建成投产,接收能力将达到1200万吨/年;中国石化天津LNG接收站正在进行二期扩建,预计2023年建成投产,接收能力达到1080万吨/年。预计“十四五”期间将新投产北京燃气集团南港LNG接收站、曹妃甸新天液化天然气有限公司LNG接收站,接收能力均为500万吨/年。预计到2025年京津冀地区LNG接收站能力将达到4280万吨/年(折合599亿立方米/年)。

目前,中国LNG接收站总体处于高负荷运行,2020年实际运行负荷率为69%;而且负荷率“冬高夏低”特征明显(见图1),2020年12月份运行负荷率超过90%,非采暖季平均负荷率在60%以上,最低运行负荷率为50%。考虑到京津冀地区资源供应能力的快速提升,LNG接收站整体负荷率按60%计,2020年中国石化天津LNG接收站加工量已达到770万吨/年,该接收站负荷率按85%考虑,依此计算,预计2025年京津冀地区进口LNG供应量将达到397亿立方米。

1.2.3 中俄东线

图1 中国LNG接收站月度负荷率

根据中俄东线天然气管道设计能力,中段长岭-永清段(沈阳-永清段)管径为1219毫米,压力为10兆帕,设计输气能力为230亿立方米/年。参照《中俄天然气管道东线对目标市场的影响分析》[1],预计2025年中俄东线供应量达到380亿立方米,在环渤海地区的供应气量为130亿~145亿立方米,考虑为山东省供应量在50亿立方米以上,因此为京津冀地区供应气量为80亿立方米以上。

1.2.4 神安线

神安线(陕西神木-河北安平煤层气管道)主要将鄂尔多斯东缘盆地的煤层气向京津冀地区输送,管道设计输气能力为50亿立方米/年。根据《山西省煤成气增储上产三年行动计划(2020-2022年)》,规划到2022年煤层气产量达到200亿立方米,但2021年实际产量在100亿立方米左右,2022年的规划目标实现的可能性较小。预计2025年山西省煤层气产量在150亿立方米左右,鄂尔多斯东缘盆地煤层气产量在80亿立方米左右,考虑到山西省内自用及经西气东输管道外输,预计通过神安线向京津冀地区输送气量为30亿立方米左右。

1.2.5 其他气源

其他气源主要为京津冀地区的油气田、榆济线(陕西榆林-山东济南)、山西煤层气等,区域内油气田包括华北油田、大港油田、冀东油田等。其他气源主要考虑近几年供应变化情况,按照延伸预测的方式进行预测,预计2025年其他气源供应能力为20亿立方米,供应量为15亿立方米。

综上所述,预计2025年京津冀地区天然气资源供应能力为1449亿立方米,供应量为872亿立方米(见表1)。

2 天然气资源供应格局

2.1 形成东西南北“四方进气”格局

随着中俄东线中段的建成投产,以及“十四五”期间新建LNG接收站的投用,京津冀地区天然气供应将形成东西南北“四方进气”格局。其中,东部气源包括中国石油唐山LNG接收站、曹妃甸新天LNG接收站、国家管网天津LNG接收站、中国石化天津LNG接收站、北京燃气集团南港LNG接收站,具有4280万吨/年的供应能力;北部气源为中俄东线,供应能力为230亿立方米/年;西部气源为陕京线和神安线,供应能力达到600亿立方米/年;南部气源主要是在冬天采暖季时,依托中原储气库群,利用鄂安沧管道向京津冀地区进行调峰,输气能力为70亿立方米/年。“四方进气”的供应格局提高了京津冀地区资源的应急保供能力。

2.2 形成多元化供应格局

多元化包括供应主体多元和资源种类多元化,在中游设施独立运行的情况下,资源供应多元化提高了下游用户的可选择性,推动了市场化发展。目前,京津冀地区天然气资源供应主体为三大石油公司,随着沿海LNG接收站和神安线的建成投产,“十四五”期间京津冀地区将新增北京燃气集团、河北新天绿色能源股份有限公司、天壕环境股份有限公司等主体。在国家管网集团持续推动LNG接收站对外公平开放过程中,还将新增区域内大型城市燃气企业采购海外LNG气源。目前,京津冀地区已经形成资源种类多元化,包括国产常规气、煤制气、煤层气、进口管道气、进口LNG,2020年进口LNG供应占比为41.1%。“十四五”期间,随着沿海接收站的新建和扩建,预计到2025年进口LNG供应占比将达到45%。

表1 2025年各气源在京津冀地区供应能力及供应量预测

2.3 将形成以三大石油公司供应为主,其他主体供应占比逐步上升的局面

2020年,京津冀地区消费的天然气中,三大石油公司供应占比超过99%。随着北京燃气集团、河北新天LNG接收站的投产,三大石油公司之外的企业供应占比将逐步提升。考虑国家管网天津LNG接收站为社会企业提供的窗口期逐步增加,预计到2025年三大石油公司之外的企业资源供应能力将超过250亿立方米,供应量为150亿立方米,占比在17%左右。由此可见,在油气体制改革持续推动的进程中,“X+1+X”的市场体系逐步构建,上下游活跃程度增加,三大石油公司之外的企业参与上游的积极性提升,其供应占比也在逐步提升。

3 气源价格竞争力

3.1 国产常规气

供应京津冀地区的国产常规气为区域内的华北油田、大港油田和冀东油田,区域外的长庆油田。由于区域内的油气田以就近供应为主,且产量规模相对较小,因此,本文仅考虑长庆油田供应京津冀地区的成本。长庆油田的天然气生产成本受到勘探开发的投资影响,难以确定,按照销售公司与油田气交接价格,以陕西省门站价格为依据,测算供应京津冀地区的成本。根据《国家发展改革委关于调整天然气基准门站价格的通知》(发改价格〔2019〕562号)[2],陕西省目前实施的省门站为1.22元/立方米。根据《国家发展改革委关于调整天然气跨省管道运输价格的通知》(发改价格〔2019〕561号)[3],陕京线系统的运价率为0.2805元/千立方米·千米,陕京线从靖边到京津冀地区的平均距离为1000千米,因此管输费约为0.28元/立方米。综上,长庆油田输送到京津冀地区的成本为1.5元/立方米。

3.2 进口管道气

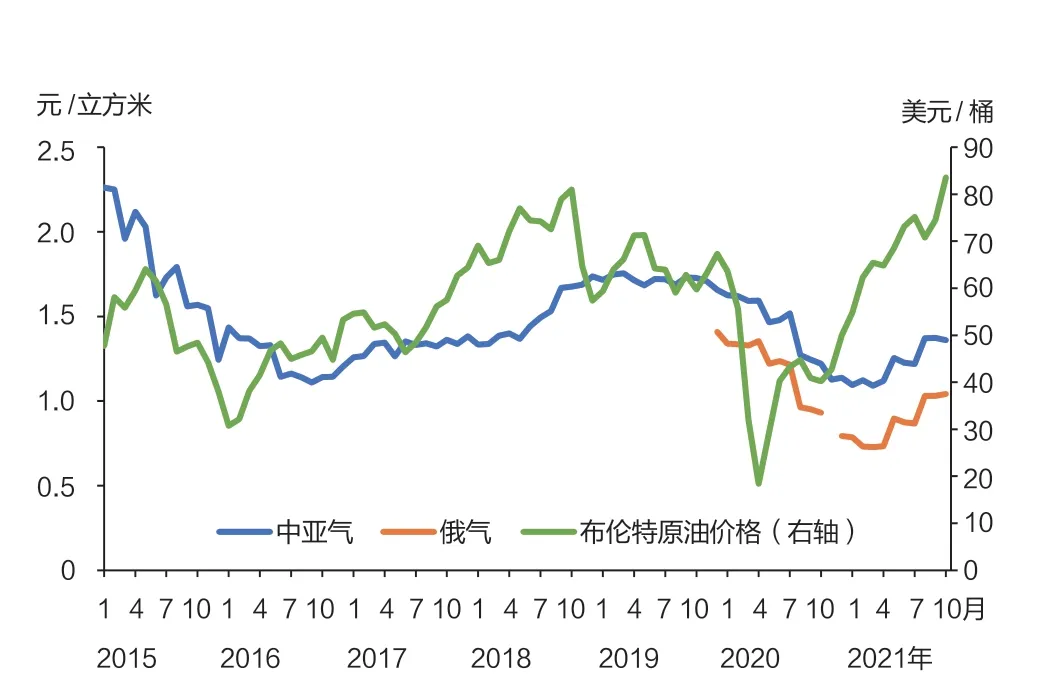

供应京津冀地区的进口管道气包括俄气和中亚气,中亚气主要是通过西气东输向陕京线转供。对进口中亚气、进口俄气月度到岸价和布伦特(Brent)国际原油月度价格进行统计,根据价格走势可以看出,进口管道气的价格与布伦特原油价格走势基本一致,但呈现了滞后性(见图2)。进口中亚气和俄气的价格走势基本一致,但进口俄气价格要低于进口中亚气,价差在0.25~0.4元/立方米。

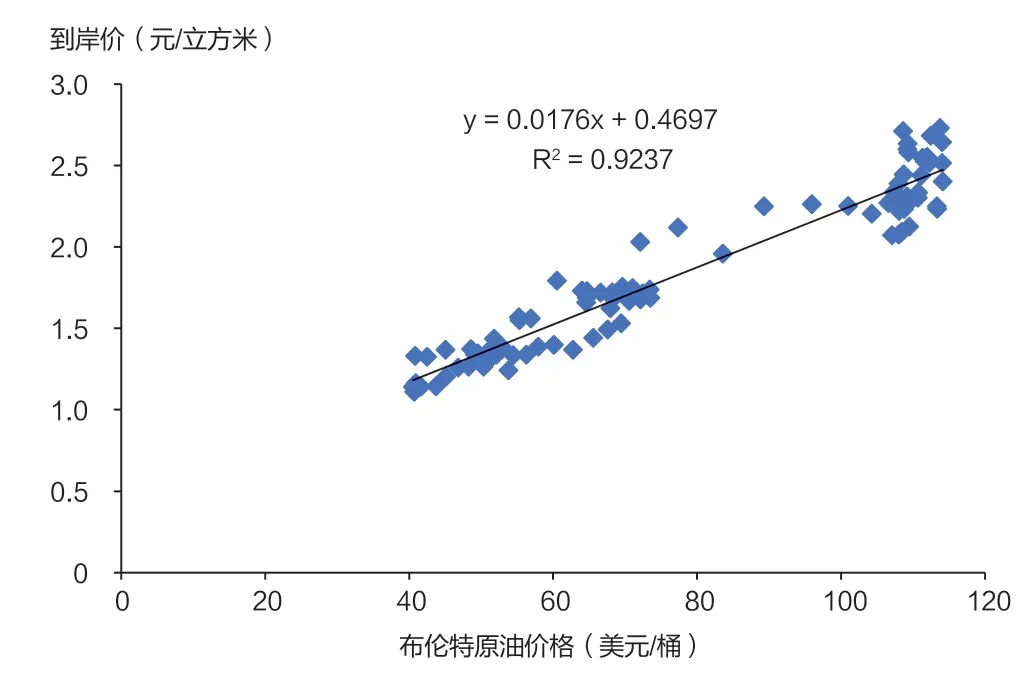

根据历史数据统计,进口中亚管道气与布伦特国际原油价格之间有较强正相关性,通过进口中亚气月度均价与国际油价进行多种方式的拟合测算,当月进口中亚气月度到岸均价与前9个月布伦特原油均价具有较高的拟合度(见图3)。本文按照布伦特原油价格为60美元/桶作为测算基础,按拟合公式测算进口中亚气到岸价为1.53元/立方米,考虑增值税及返还,到岸完税价为1.64元/立方米。考虑进口俄气到岸价低于进口中亚气0.3元/立方米。

根据《国家发展改革委关于调整天然气跨省管道运输价格的通知》(发改价格〔2019〕561号)[3]及国家管网集团发布的《天然气管输价格表》[4],西气东输二线西段(新疆霍尔果斯-宁夏中卫)的运价率为0.1416元/千立方米·千米,管输距离约为2500千米,管输费为0.35元/立方米,陕京线输送到京津冀地区的管输费为0.28元/立方米。

图2 进口中亚管道气、俄气到岸价和布伦特原油价格走势

根据《国家发展改革委关于中俄东线天然气管道工程北段管道运输试行价格的批复》(发改价格〔2020〕297号)[5],核定中俄东线天然气管道工程北段管道运输试行价格为0.1825元/千立方米·千米(含9%增值税)。中俄东线中段管输价格按照北段标准进行测算,中俄东线北段和中段长度为2177千米,输送至京津冀地区的管输费约为0.4元/立方米。

综上,在布伦特国际油价为60美元/桶时,测算出进口中亚气输送至京津冀地区的供应成本为2.27元/立方米,进口俄气输送至京津冀地区的供应成本为1.74元/立方米。

图3 进口中亚气月度到岸均价与前9个月布伦特原油均价拟合

3.3 进口LNG

供应京津冀地区的进口LNG以三大石油公司为主,供应的气源属于早期签署的合同,与国际油价挂钩比例相对较高。由于近两年全球受新冠肺炎疫情影响,天然气供需形势变化较大,国际LNG现货价格在2020年出现持续走低,2021年持续走高的“非常态”情况。京津冀地区3个LNG接收站均有现货采购,对到岸价影响较大。因此,本文主要以2019年及之前的到岸价作为分析依据,选取2017-2019年逐月到岸价,3个接收站到岸价基本相当(见图4),2019年5月份以后中国石化天津LNG接收站到岸价较低,主要是因为开始大量采购国际LNG现货。

2014年挂钩国际油价的中长期合同斜率水平在13%~14%,2020年以来新签署与国际油价挂钩的中长期合同斜率已低于11%[6]。因此,本文对于已投运的接收站进口LNG到岸价按照与国际油价挂钩比例14%测算,对于新签署及未来签署的进口LNG到岸价与国际油价挂钩比例按照11%测算。

综上,在国际油价60美元/桶时,考虑税费和加工成本,早期签署的进口LNG供应成本约为2.4元/立方米,新签署的进口LNG供应成本约为1.9元/立方米。

3.4 供应成本对比

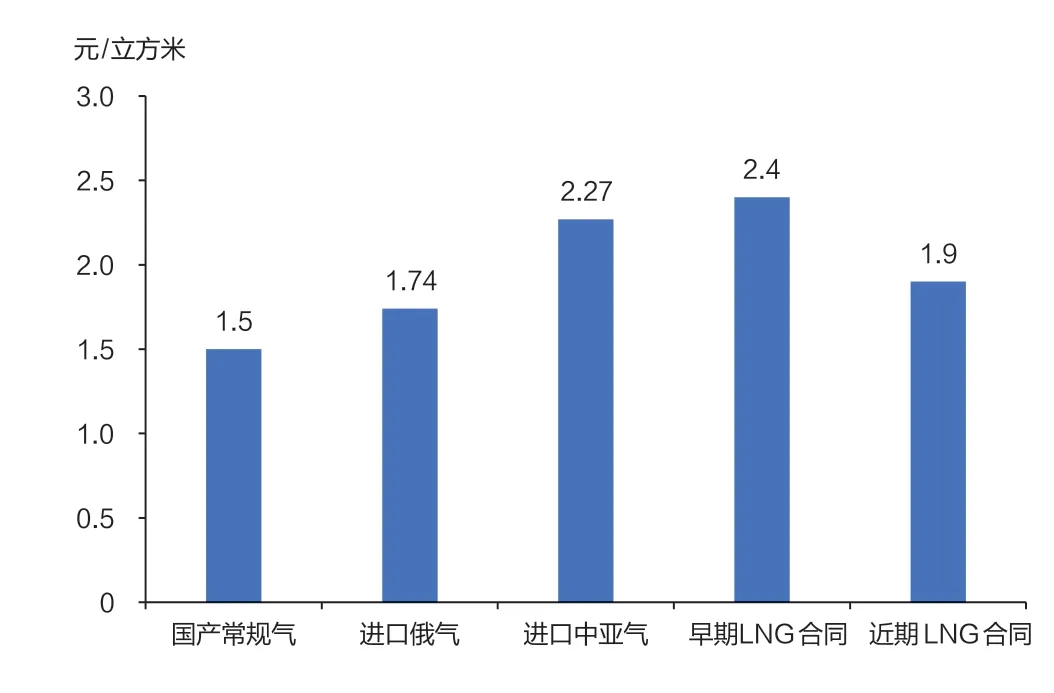

根据各气源供应成本和气源供应潜力分析,预计在国际油价为60美元/桶时,京津冀地区气源的综合供应成本为1.9元/立方米,国产常规气具有绝对的价格优势(见图5)。从进口气来看,进口俄气供应成本低于其他进口气,早期签署的进口LNG合同供应成本最高,进口中亚气供应京津冀地区不具备价格优势,近期签署的进口LNG供应成本具有一定的价格优势。

4 发展建议

4.1 新签署LNG合同时,要对比竞争气源的供应成本和目标市场价格承受能力

图4 2017-2019年京津冀地区进口LNG月度到岸价

京津冀地区的天然气资源增量主要来自于进口俄气和进口LNG,三大石油公司的进口LNG主要由资源池供应。随着已投产LNG接收站的扩建,未来三大石油公司仍需增加进口LNG的采购,新建LNG接收站项目需要进一步落实进口LNG合同量。根据各气源供应成本分析,京津冀地区进口LNG供应成本相对较高。因此,在未来新签署LNG合同时,要对比竞争气源的供应成本,采购更具有价格竞争力的气源。除此以外,需要考虑目标市场用户的价格承受能力,采购气源的供应成本要在用户可接受范围内。

图5 国际油价为60美元/桶时各气源供应成本

4.2 资源供应不仅要保障冬季需求,还要注重夏季填谷

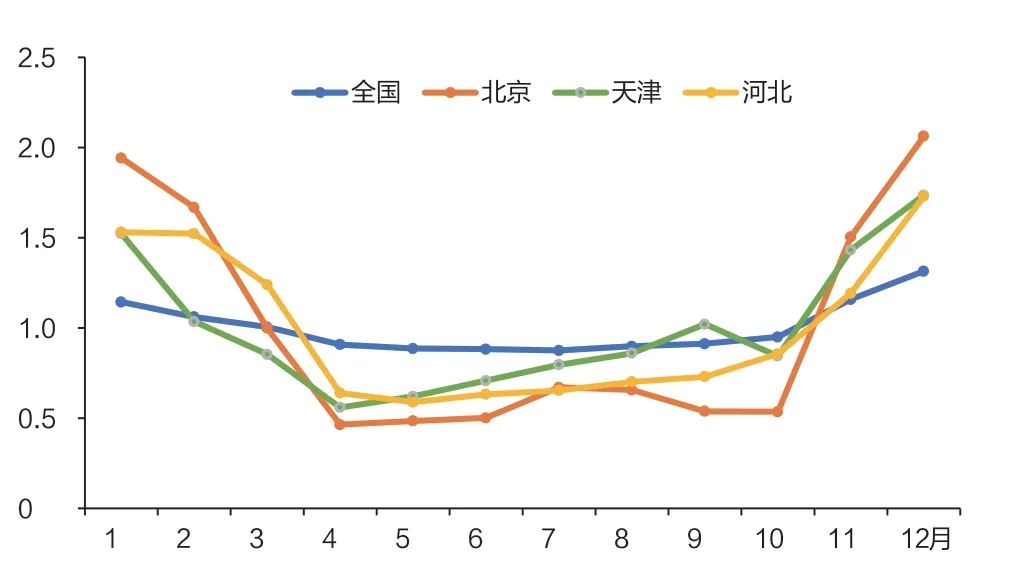

京津冀地区冬季采暖用气需求较多,冬夏季天然气消费峰谷差较大。全国天然气市场消费高月系数一般为1.3~1.35,而京津冀地区高月系数在1.7以上,尤其是北京市高月系数超过2[7](见图6)。全国天然气市场季节调峰需求量为全年消费量的6%左右,京津冀地区季节调峰需求量占该地区消费总量的11%以上,远高于全国平均水平。较大的峰谷差对调峰有更高的要求,需要资源供应能够保障。由于油气田生产和进口天然气以稳定供应为主,直接调节的空间有限,需要借助设施和市场进行调节。

京津冀地区在资源供应保障冬季用气需求的同时,还需要注重夏季填谷。一是利用大型储气设施在消费淡季进行注气,做好国产气、进口气与地下储气库之间的联合运行;二是开发可中断用户,利 用灵活的价格政策进行需求侧调节;三是在价格合理的前提下,进口气量能够不均匀采购。

4.3 进口LNG仍应以长贸合同为主,现货为辅

根据近年来国际LNG采购合同的变化,短期和现货合同占比逐渐增加,近两年中国进口LNG现货采购占比在30%左右。2020年,国际LNG现货平均价格为4.25美元/百万英热单位(折合1.02元/立方米),最低月平均价格为2.29美元/百万英热单位;进入2021年以后,国际LNG现货价格呈现持续上涨的趋势,2021年10月份以后上涨到35美元/百万英热单位(折合8.4元/立方米)。进口LNG现货价格波动较大,存在较大风险。因此,为保证天然气行业安全平稳运行,进口LNG仍应以中长期贸易合同为主,进口LNG现货为辅。这样既可以保障基础设施的基础负荷,也提高了进口的灵活性。

4.4 进口天然气做好应急储备建设

根据资源供应潜力分析,2025年京津冀地区进口天然气供应占比将达到55%以上,进口天然气主要集中在中俄东线和沿海LNG接收站。中俄东线单线管道输送气量将达到380亿立方米/年,当上游气田或天然气输送过程中发生不可预见状况时,对中国天然气市场影响较大;京津冀地区沿海LNG接收站主要分布在唐山曹妃甸和天津港,同属于渤海湾,2025年进口LNG供应占比将达到45%,进口LNG出现紧急状况时对京津冀地区的市场影响较大。因此,建议中俄东线在沿线地区做好与储气库之间的联络,LNG接收站要做好应急储备能力的建设。

图6 全国及京津冀地区天然气消费月不均匀系数