国家资历框架视角下“1+X”证书制度与会计专业融通实践

2022-02-13张现芹副教授杜祥彩

张现芹(副教授)杜祥彩

(青岛理工大学 山东临沂 273400)

一、引言

2019年1月,国务院印发《国家职业教育改革实施方案》,鼓励职业院校、应用型本科院校学生在获得学历证书的同时积极取得多类职业技能等级证书。同年教育部、人力资源社会保障部等四部门印发《关于在院校实施“学历证书+若干职业技能等级证书”制度试点方案》《职业技能等级证书监督管理办法(试行)》,对职业技能等级证书的目标、内容、标准及监督管理做了详细部署。作为新时代职业教育领域的一项重大创新,“1+X”证书制度对于实现学历教育与职业培训贯通、专业人才培养层次目标具有重要意义:可以帮助试点院校实现“全过程”“全方位”的人才培养目标。

自国家相关部门启动“1+X”证书试点工作以来,国内学者对“1+X”证书制度进行了一系列研究。其中,关于“1+X”证书制度实施路径及策略研究从改革专业人才培养模式、实施“1+X”的保障条件、改进专业课程体系、改革评价体系等方面进行了相关研究及探索,但笔者通过梳理相关文献发现大多数研究并未将研究结论进行相应实践检验;关于“1+X”证书制度人才培养模式研究从“三元制”人才培养模式构建到“三位一体”教学质量评价体系建立,从健全培训教学资源库建设到培养教师队伍建设推动考核机制变革,人才培养模式虽然多样化,但是培养效果需要后续实践进一步检验;此外,吴南中等(2019)对资历框架与“1+X”证书制度的关系进行了研究,但并未构建具体的专业应用模型。本文在已有研究的理论基础上,通过实践发现问题,并提出行之有效的解决对策。

二、构建“五位一体”的“1+X”证书与会计专业融通运行机制

“五位一体”包括专业、方案、教学、考核、实训等方面。第一,融入“X”证书的会计专业重构。将“X”证书中的知识、技能、能力及职业素养要求与现有课程体系、课程内容、课程学习目标进行逐项对比分析、组织教师对与“1”相关的每门课程按照确定的融通方法逐一进行完善改进。第二,融入“X”证书的会计专业培养方案设置。将“X”证书涉及的相关课程分解到专业基础课、专业核心课、专业选修课及专业实践课中。第三,“X”证书教学团队组建。组建不少于5人的专兼职教师团队,进行会计专业“X”证书的教学设计、教学实施等教学能力培训。第四,“X”证书考核。根据“X”证书的考核要求与标准,组建一支具有考评员资格的考评队伍,对不同等级、不同批次的学生进行资格考评。第五,“X”证书实训基地建设。建立专业与“X”证书相结合的校内实训室和产教融合的校外实习基地。

三、建立会计专业“X”证书成果转换制度

本文以智能财税职业技能等级证书为例进行探讨,智能财税证书课程包括“社会共享代理实务”“社会共享外包服务”与“社会共享企业管家”。不同学历层次成果转换课程不同。

(一)会计专科专业学习成果转换

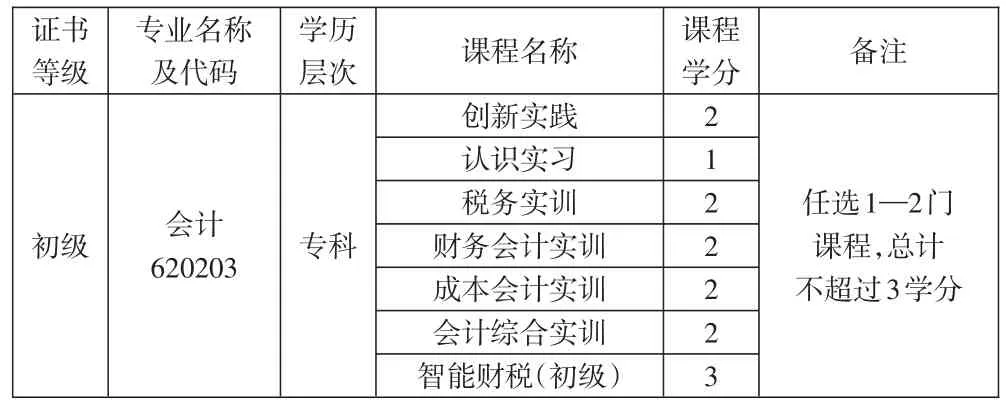

1.某校作为试点院校,专科专业自主制定的学习成果转换课程及学分详见下页表1。

表1 智能财税证书与会计专科专业课程之间的转换规则表

2.评价组织制定的“书证融通”考核方案详见表2。

表2 智能财税证书与会计专科专业书证融通方案

(二)会计学专升本与“3+2”贯通培养专业本科阶段学习成果转换

某校作为试点院校,会计学专升本与“3+2”贯通培养专业本科阶段可以转换的专业选修课程详见表3。

表3 智能财税证书与会计学 专升本专业课程之间的转换规则表

(三)会计学应用型本科学习成果转换

1.某校作为试点院校,会计学应用型本科可以转换专业选修课程及学分详见表4。

表4 智能财税证书与会计学 本科专业课程之间的转换规则表

2.评价组织制定的“书证融通”考核方案详见表5。

表5 智能财税证书与会计学本科专业书证融通方案

四、会计专业与“1+X”证书融通运行实践

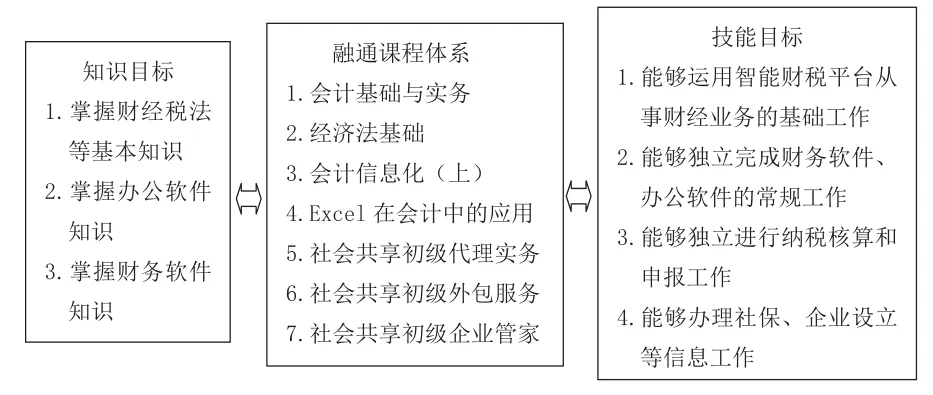

(一)会计专业与“1+X”证书融通课程体系

以会计学“3+2”贯通培养智能财税证书为例:某校作为试点院校,自主制定高职阶段(详见图1)与本科阶段(详见图2)会计专业与“1+X”证书融通方案。

图1 高职阶段会计专业与“1+X”证书融通

图2 本科阶段会计专业与“1+X”证书融通

(二)会计专业与“1+X”证书融通实证分析

某校自2019年末被批准为“1+X”智能财税证书试点院校以来,2020年组织学生培训与考核2批次。本文通过问卷星软件对于“1+X”智能财税证书实施情况进行了相应的网络调查,共回收调查问卷136份。调查问卷共设置9个题目,其中单项选择6道题目、多项选择2道题目,排序1道题目,通过问卷星软件进行了分类统计、交叉分析及排序分析。

1.分类统计。本次调查问卷设计的内容为:受访对象所在年级、专业、对证书的了解程度、试点院校对于“1+X”证书制度重视程度、试点院校对于“1+X”证书培训实施情况、培训教师是否将“1+X”证书涉及知识与课堂教学内容相结合、智能财税证书涉及到的专业课程、“1+X”证书培训过程中存在的问题、对“1+X”职业技能等级证书进行排序等。经过回收问卷并进行分析后得到如下受访对象中,大二年级的学生占到2.94%,大三占16.18%,大四占14.71%,毕业生占66.18%,可见毕业生占到一半以上。受访对象的专业主要是会计(89.71%),其次是财务管理(10.29%)。受访对象中46.32%对“1+X”证书较为了解、25%的学生有所了解,19.85%的学生非常了解,只有8.82%的学生不太了解。关于试点院校对于“1+X”证书制度的重视程度,63.97%的学生认为非常重视、31.62%的学生认为一般重视,选择不太重视和不清楚的学生各占2.21%。对于“1+X”证书培训实施情况的调查结果为:68.38%的受访对象认为所在试点院校经常培训且有固定的培训时间,30.15%的受访对象认为偶尔培训并且培训时间不固定,选择从未组织培训和不清楚的分别占0.74%和0.74%。关于培训教师是否将“1+X”证书涉及知识与课堂教学内容相结合的调查结果为:72.06%的学生认为培训教师经常在课堂上讲解“1+X”证书涉及到的课程,23.53%的学生认为偶尔在课堂上讲解,认为几乎不讲及从未在课堂上讲解的分别占到3.68%、0.74%。对于智能财税证书涉及到的专业课程的调查结果为:100%的学生认为该证书涉及到财务会计课程、85.29%的学生认为涉及到涉税实务课程、80.15%的学生认为涉及到管理会计课程、77.21%的学生认为涉及到财务管理课程。此外,关于“1+X”证书培训过程中存在问题的调查结果为:“证书种类过多,难以选择”占比55.15%、“培训时间过短”占比43.38%、“证书培训与课程结合度较低”占比36.03%、“证书课程难度较大”占比23.53%。

2.交叉分析。本文对“1+X”证书培训过程中存在的问题与受访对象所在的专业进行了交叉分析,经过分析得出:受访对象中认为“证书种类过多,难以选择”的大二、大三、大四年级学生占比分别为100%、54.55%、35%,毕业生占到57.78%;认为“证书培训与课程结合度较低”的大三、大四、毕业生分别占比27.27%、60%、34.44%;认为“培训时间过短”的学生中大二占50%、大三占22.73%、大四占40%、毕业生占48.89%;另外,只有27.27%的大二学生、15%的大三学生、25.56%的毕业生认为“证书课程难度较大”。

3.排序分析。本次调查问卷中设计了5种财会类“1+X”职业技能等级证书,要求受访对象按照重要性程度进行排序分析,平均综合得分为:智能财税证书4.93分、财务共享服务证书3.87分、财务数字化应用证书3.13分、大数据财务分析证书2.99分、业务财务一体信息化证书2.88分、数字化管理会计证书1.88分。通过得分对5种证书由高到低进行排序:智能财税证书、财务共享服务证书、财务数字化应用证书、大数据财务分析证书、业务财务一体信息化证书、数字化管理会计证书。

(三)“1+X”证书制度与会计专业融通运行问题

1.同一专业多种证书如何选择问题。比如会计专业可以选择的证书有智能财税、财务共享服务、财务数字化应用、大数据财务分析、业务财务一体信息化应用、数字化管理会计、金税财务应用、企业财务与会计机器人应用、政府财务与会计机器人应用、薪酬管理、业财税成本管控、业财税融合大数据财务分析、企业纳税精细化管理、个税计算等近20种职业技能等级证书,选择哪种或者哪几种证书,对于会计专业学生来说难度较大。

2.证书科目与专业融通问题。每种证书涉及到的科目有所差异,而证书科目如何与专业培养方案进行融通存在很大问题:比如直接将证书开设的科目加到培养方案中还是将科目分解到培养方案原课程中,是部分融通还是全方位融通等问题,需要进一步实践。

3.“X”证书等级考核问题。职业技能等级证书一般分为初级、中级及高级三个等级,三个等级对应的学历层次如何,目前还没有明确的规定。同一学历学生可以考取不同等级的证书,在加重学生负担的同时,证书的含金量也会降低。

4.“X”证书实训基地建设问题。学生取得“X”证书后,需要进行实训或实践。校内外实训基地的建设、校外师资安排等问题有待解决。

五、构建会计专业“1+X”证书制度与资历框架制度耦合关系模型

按照国家目前的学历教育层次,结合“1+X”证书制度,本文将学历教育从中职一年级开始到本科四年级结束,共分为10个等级,同时将“X”证书分为初级、中级、高级三种层次的等级证书。将资历框架基本标准定为10级:中职一到三年级对应1—3级资历,同时需要获得初级职业能力等级证书;高职高专一年级到三年级对应4—6级资历,同时需要获得中级职业能力等级证书;本科一到四年级对应7—10级资历,同时需要获得高级职业能力等级证书。以会计专业为例:中职学生毕业后需取得智能财税或者其他专业类职业技能等级证书方可获得3级资历;高职高专学生毕业后需取得中级智能财税或者其他专业类职业技能等级证书方可获得6级资历;本科学生毕业后需取得智能财税或者其他专业类职业技能等级证书方可获得10级资历。具体见下页图3。

图3 “1+X”证书制度与资历框架制度耦合关系模型

六、结束语

本文从国家资历框架的视角对“1+X”证书制度与会计专业融合进行实践研究,通过制定“五位一体”的运行机制到制定学习成果转换,从二者融通运行到建立耦合模型,从理论到实践,从实践中发现同一专业多种证书、证书与课程融合、学历层次与证书等级关系及证书实训基地建设等问题,针对这些问题提出了一些可行性建议:(1)设定专业类证书上限。相关部门在评价组织申报审核过程中应考虑适用的专业问题,建议设定专业类证书的上限。(2)证书科目与专业融通可以逐步建立书证融通体系。试点院校在试点过程中应根据不同学历层次逐步融入证书对应的证书课程。(3)学历层次应与证书等级相匹配。中职对应初级证书、高职对应中级证书、本科对应高级证书。(4)证书评价组织应与合作院校建立实训基地。当学生获取证书后可到不同的岗位进行实训,以提高社会实践能力。