多位知名私募拟高仓位跨年“低估值”领域获重点关注

2022-02-09齐永超

齐永超

对于以一个怎样的仓位过年的话题,多家私募机构在接受《红周刊》记者采访时表示,会“高仓位”跨年。在投资方向上,他们倾向如银行、电力等一些低估值的品种。

最近的市场震荡剧烈,那么还能否持股过年?据《红周刊》记者采访,多家知名私募表示会“高仓位”过年。

谢诺辰阳董事总经理朱威、正圆投资基金经理华通、方略资产董事长游兰强等均表示会“高仓位”跨年。而卓铸投资基金经理王卓、华辉创富基金经理黄伟等则向《红周刊》记者透露,目前基本是满仓状态。

朱威向《红周刊》记者表示,“在保证流动性需求的前提下,我们基本保持了高仓位的投资,因为投资本身是赚企业成长的钱,而现金并不具备这项功能,所以我们选择持有股权。”同样,昭融汇利基金经理周孟华也指出,“当前市场整体来看估值并无明显泡沫,部分行业和企业仍具有较好的配置性价比。”

睿道投资基金经理荣令睿表示,“对于接下来的跨年,我们仍会持有较重的仓位。但会以逆向思维来观察市场,更关注因为需求增速放缓、疫情担忧等市场恐惧带来的投资机会。”

在荣令睿看来,“2021年下半年以来,一些消费股跌出了明显的投资机会,特别是零食类等有行业内生增速、不受宏观经济影响的消费子行业;其次,与疫情相关,尤其是与出行相关的优质公司,业绩已经恢复,股价仍没有明显的反应;第三,绿电运营商也有了较大的跌幅,仍有研究和投资的价值。”

在部分行業或领域估值合理的情况下,市场的活跃度有望增加。2022年1月17日,央行通过开展MLF和逆回购操作,同步下调中标利率各10个BP。1月20日,央行将一年期和五年期贷款市场报价利率(LPR)也进行了下调。在王卓看来,2022年国内的货币环境会进一步趋于宽松,“而宽松程度很可能会超出预期,近日央行的降息,已经发布了明显的信号。这是我们对于2022年跨年以及来年行情相对乐观的重要因素。”

也是在央行连续降息刺激之下,银行板块近期表现相对不错。Wind数据统计显示,2021年12月中旬以来,银行板块以4.4%的涨幅位列申万28个大类行业中的金融行业首位。

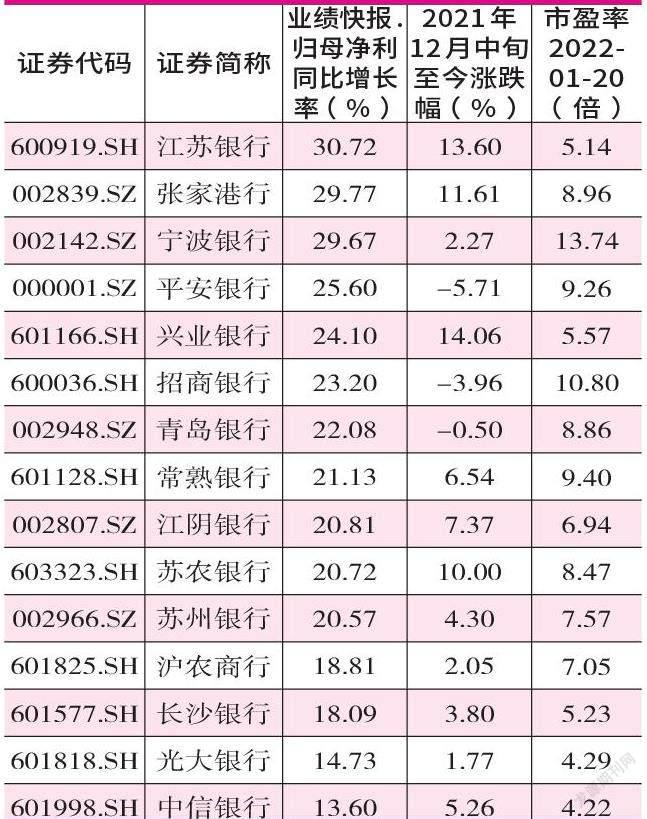

此外,从银行最新披露的2021年业绩快报来看,整体实现较快增长。《红周刊》记者查阅Wind数据显示,截至2022年1月20日,申万41只银行股中已有15家披露2021年业绩快报。其中,江苏银行增幅最高,为30.72%;张家港行、宁波银行等多只银行股增幅均超过20%。纵向对比来看,大于20%的业绩增幅创出了这些银行股多年以来的最高水平。在王卓看来,目前银行披露的业绩快报整体属于预期中的偏乐观水平。

与此同时,从已发布2021年业绩快报的银行股来看,多数估值水平在10倍以下,如江苏银行,截至2022年1月20日收盘,市盈率仅为5.14倍(见表1)。

数据来源:Wind数据截至1月20日

在央行降息、较好的业绩刺激以及低估值等多重因素影响下,不少机构人士认为,银行尤其头部银行企业将会成为跨年布局的重点关注品种,王卓就持这样的观点。

王卓表示,在不断的洗牌过程中,龙头银行(盈利能力强、业绩增长弹性大)的优势在显现。“之前深度绑定互联网金融的城商行,现在的经营状况并不理想,原来通过抬高存款成本这种扭曲市场的竞争行为已经很少能够见到,而存款成本不断降低,对于龙头银行的利润会形成一个正向刺激。”

“2015年至今,市场对于银行最大的担忧就是坏账的问题。目前来看,对于有些银行而言,坏账问题仍然是个比较沉重的包袱,但是对于一些头部银行来讲,坏账的包袱早已卸掉,已经可以轻装上阵,所以对于龙头银行而言,资产质量在持续向好。而从目前来看,龙头银行已经表现出了较高的业绩增长,并且已经具有了足够的安全边际。”王卓表示。

数据来源:Wind

在银行之外,当前还有其他低估行业可以形成“低估组合”。通和投资董事长石玉强认为,需要“弃高择低”。“弃高”主要为近两年已经累计了巨大涨幅的板块,比如消费中的白酒,因为其面临人口拐点及提高消费税等诸多考验。另外,即使新能源是当前以及未来市场中一个重要方向,但从产业的角度来看,降本是行业未来的重要趋势。以光伏为例,光伏最终需要解决装机量的问题,必然需要扩大产能,从而成本会下降,从而导致产业

链不同环节的价格下降,这对于社会是有利的。但是从产业竞争的格局来看,可能很难持续享有高毛利与高估值。”“择低”则主要在具有“三低”(低市盈率、低市净率、低价位)特征的领域寻找机会。

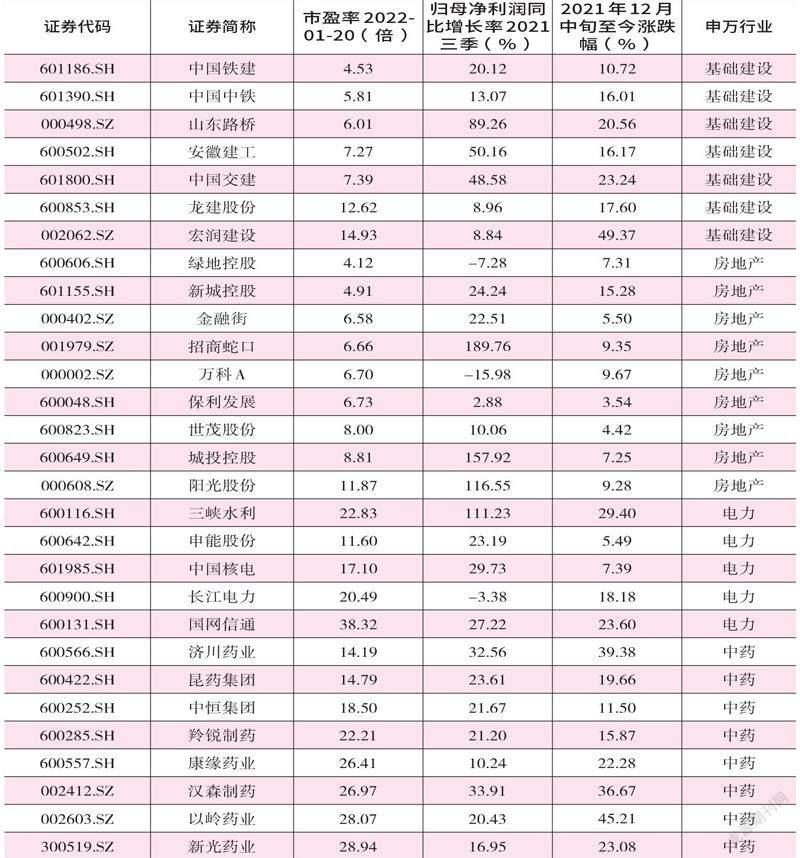

有机构人士认为,非金融低估领域分布在地产、基建、电力、中药等多个领域。《红周刊》记者梳理,目前,基建、地产等领域部分头部公司估值在10倍以下,电力、中药等领域部分头部公司估值在10~30倍(见表2)。

石玉强向记者表示,2021年四季度以来,增仓了具有“三低”特征的电力行业。“目前全球电力面临紧张的局面,电价未来还会有随市场上浮的过程。这将有助于电力板块整体的估值提升。”“再比如基建,2022年,经济维持托底,基建将是重要的发力点,而当前很多基建类企业都处在严重的低估破净状态。”

基于行业、头部企业较高的安全边际,周孟华向《红周刊》记者表示,2021年四季度以来主要增加了地产产业链的一些龙头企业。此外,其认为,家居建材等龙头企业,行业龙头的成长性仍然存在,而目前的估值整体处于历史较低位置,具有较高的性价比配置优势。

在游兰强看来,在政策推动下,处于低估状态中的中药投资吸引力会进一步增加。“在西药领域,医保一年的开销在5万亿元左右,如果5万亿元的西药市场10%或者20%用中药来代替,中药的空间将会非常大。此外,目前中药板块的市值占据大健康板块大约在14%左右的比重,但是机构资金的配置比例只有5%左右,出现了很大的错配空间。未来机构对中药的配置比例很可能将会提高到10%以上,中药领域未来会出现一些比较确定的趋势性机会。”

(本文提及个股仅做分析,不做投资建议。)