业绩承诺下并购目标企业价值评估研究

——以万达影视子公司(互爱互动)为例

2022-02-09西南林业大学会计学院商艳玲西南林业大学审计处龙素英

○西南林业大学会计学院 商艳玲 ○西南林业大学审计处 龙素英

一、引言

近几十年来,并购重组一直在调整我国经济结构、完善我国市场格局中起着重要作用。在并购重组愈演愈烈的同时,业绩承诺在并购中也越来越普遍。业绩承诺虽然一定程度上可以减缓并购双方的信息不对称,但一味地追求较高的业绩承诺会推动后续的评估过程得到较高的评估值,不利于市场的良性发展[1]。

中国证监会发布的《2020年度证券资产评估市场分析报告》显示资产评估相关的并购被否原因主要为资产定价是否公允。资产定价是否合理对于并购交易是否成功存在很大的影响[2]。评估机构在前期的评估过程中考虑到业绩承诺的良性效应,却没有考虑到业绩承诺未实现给企业带来的潜在风险。传统评估方法在进行评估时无法对并购目标企业的潜在风险进行合理评估,实物期权法可以合理评估并购过程中存在的潜在风险及不确定性,完善评估价值的整体性。

二、实物期权法在企业并购中的研究现状

在1973年,Black和Scholes[3]首次提出了期权定价的模型,认为标的物价格的波动代表了期权价值的风险或收益水平,当价格波动越大时,期权价值的风险和收益就越大。Myers[4]认为企业的总体价值可以分为两个部分,包括企业现有资产的实体价值和企业不确定性产生的未来价值。杨志强等[5]认为实物期权定价模型能够帮助投资者全面地评估标的企业价值,有效解决并购定价冲突,推动并购方案的顺利进行。

关于实物期权法的适用性,学者们主要通过实物期权法与传统方法的比较进行分析。林扬铭[6]研究表明,基于较高的业绩承诺,采用收益法得出的评估结果溢价率极高;但运用收益法与实物期权法相结合的方法得出的估值结果更接近其真实价值,评估更合理。孙文丽和刘子旭[7]认为传统的评估方法会忽视企业的潜在期权价值,可以在传统方法的基础上引入实物期权法进行修正。王宁[8]认为传统的企业价值评估方法不能准确地将部分潜在的价值评估出来,运用了实物期权模型可以对企业的潜在价值进行很好地评估。刘娥平和李泽熙[9]认为业绩承诺具有实物期权属性,可以看作并购方买入的一个看跌期权,承诺的业绩相当于期权的执行价格。业绩承诺具有实物期权属性,采用收益法与实物期权理论相结合的方法,可以全面考虑企业价值中存在的不确定因素,合理地评估存在业绩承诺的并购目标企业的价值,为并购决策提供可靠的价值参考。

三、万达影视估值问题探讨

万达影视是一家影视公司,影视作品受国家政策和大环境的影响,成本的投入和作品的收益不存在正相关关系,公司未来的收益和风险波动大。万达影视的所有者权益账面价值为51.61亿元,而万达电影以105.23亿元并购万达影视,产生如此之高的交易额的原因是评估机构对万达影视的评估值为110.01亿元。

基于上述背景,本文通过四个方面对万达影视的估值问题进行探讨。第一,传媒产业总体发展状况分析,考虑预测的万达影视营业收入的合理性;第二,万达电影与万达影视协商的业绩承诺情况分析,探讨业绩承诺对估值的影响;第三,万达电影并购前后绩效比较分析,了解并购后万达影视对万达电影绩效的影响;第四,并购中万达影视评估方法的局限性分析。

(一)传媒产业总体发展状况分析

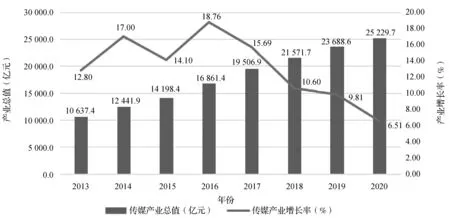

从图1中可以看出,从2017年开始,传媒产业的增长率呈现逐年下降的趋势。万达影视2017年后的营业收入增长率在15.69%左右,评估机构预测2019年万达影视的营业收入增长率为23.75%,万达影视营业收入预测值明显偏高。

图1 2013—2020年传媒产业总值及增长率(资料来源:中国传媒报告)

(二)万达影视业绩承诺情况分析

万达影视在2016年和2017年的净利润分别为3.64亿元和5.97亿元,但万达影视与万达电影最初协商的业绩承诺是2018—2021年净利润额不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元,明显高于2016年和2017年的净利润,业绩承诺设定明显偏高。万达影视在2018年完成了当年的业绩承诺,2019年和2020年均未完成业绩承诺,万达电影和万达影视在2021年调整了业绩承诺协议,顺延承诺期一年,协议万达影视2021年、2022年净利润不少于10.69亿元、12.74亿元。最初业绩承诺设定并不合理。在对整体的税后净利润进行整理后发现,2018—2021年的税后净利润之和为最初业绩承诺总金额。因此推断高业绩承诺换取高估值、高溢价并购,万达影视的估值存在不合理性。

(三)万达电影并购绩效分析

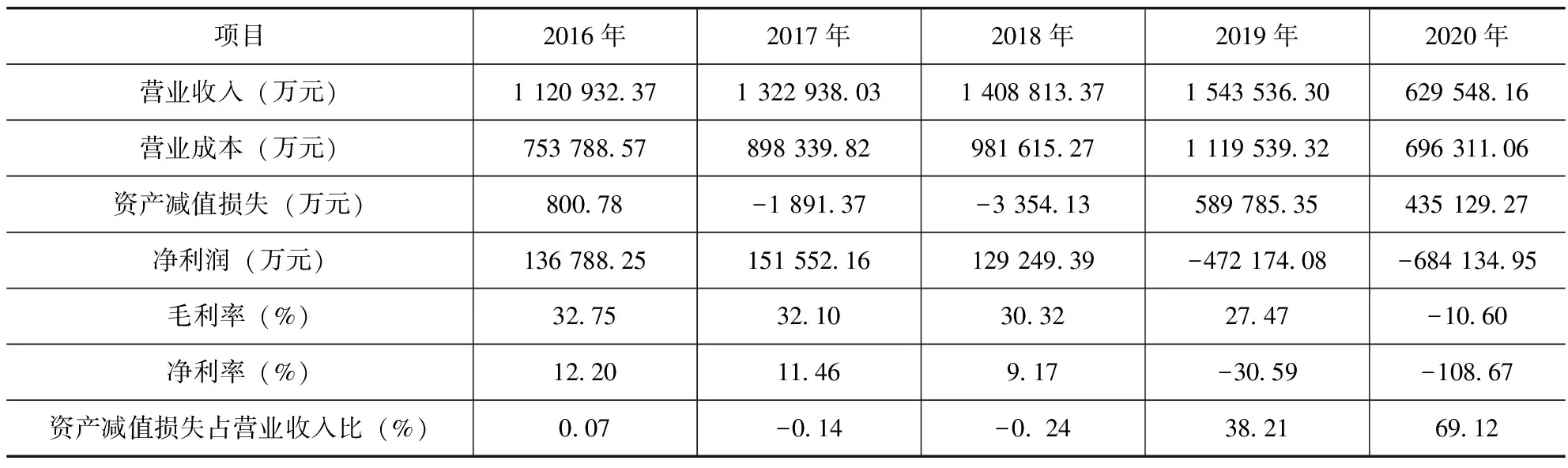

从表1中可知,万达电影在并购万达影视前一直保持盈利的状态,但在并购后的两年,万达电影的净利润为 -472 174.08 万元和 -684 134.95 万元,究其原因主要有以下两点。其一,毛利率的下降。在2019年下降到27.47%,2020年更是下降为-10.60%;其二,计提了大量商誉减值准备。2019年万达电影计提了 557 490.55 万元,2020年万达电影计提了 359 744.16 万元,其中对万达影视相关资产计提了 225 991.46 万元。当高业绩承诺无法兑现,企业实际盈利数与预测利润数相去甚远时,会对并购目标企业进行减值测试,计提商誉减值准备。万达影视的盈利状况远小于评估机构预测净利润,因此推断其评估值存在不合理。

表1 2016—2020年万达电影财务数据

(四)万达影视评估方法局限性分析

在万达电影并购万达影视案例中,评估机构对万达影视分别采用收益法和市场法两种方法进行评估。

1.收益法

在采用收益法过程中,评估机构根据业务的不同将万达影视分为三部分(万达影视M、互爱互动和浙江新媒诚品)进行评估。评估机构对于万达影视M进行评估时,2018年传媒产业增长率为10.60%,而预测2019年营业收入增长率为23.75%,预测值明显偏高;评估机构对互爱互动的营业收入预测中,2018年的营业收入增长率为-2.38%,而预测期2019年的营业收入增长率为25.63%,盈利状况存在过高的预期;评估机构对于浙江新媒诚品进行评估时,2017年传媒行业的营业收入增长率为15.69%,而2018年预测营业收入增长率为26.63%,存在过高预期。综上,对于未来收入不确定的企业来讲,企业未来的预期收益很容易受到主观因素的影响,采用收益法无法合理评估。

2.市场法

在采用市场法评估过程中,评估万达影视整体时,选取光线传媒、唐德影视、华谊兄弟、华策影视和北京文化五家公司作为可比公司,采用全投资口径指标进行评估。采用市场法进行评估需要找到恰当的可比公司,但是对于影视公司,影视项目具有独特性,估值的差异性较大,因此对于影视公司运用市场法比较估值也是存在很大局限性的。

四、实物期权视角下并购案例价值评估

根据上述局限性分析,本文选取万达影视的子公司---互爱互动(北京)有限责任公司(以下简称为“互爱互动”)为评估案例,采用收益法与实物期权法相结合的方法对存在业绩承诺的互爱互动进行价值评估。互爱互动的企业价值(V)=互爱互动现有价值(V1)+互爱互动的实物期权价值(V2)。其中现有价值(V1)采用收益法计算,收益法采用两阶段模型进行评估,两阶段模型包括高度增长阶段和稳定增长阶段,预测2018年8月—2023年为高速增长阶段,2024年后为稳定增长阶段。实物期权价值(V2)采用实物期权法中的B-S模型计算。

(一)互爱互动自由现金流预测

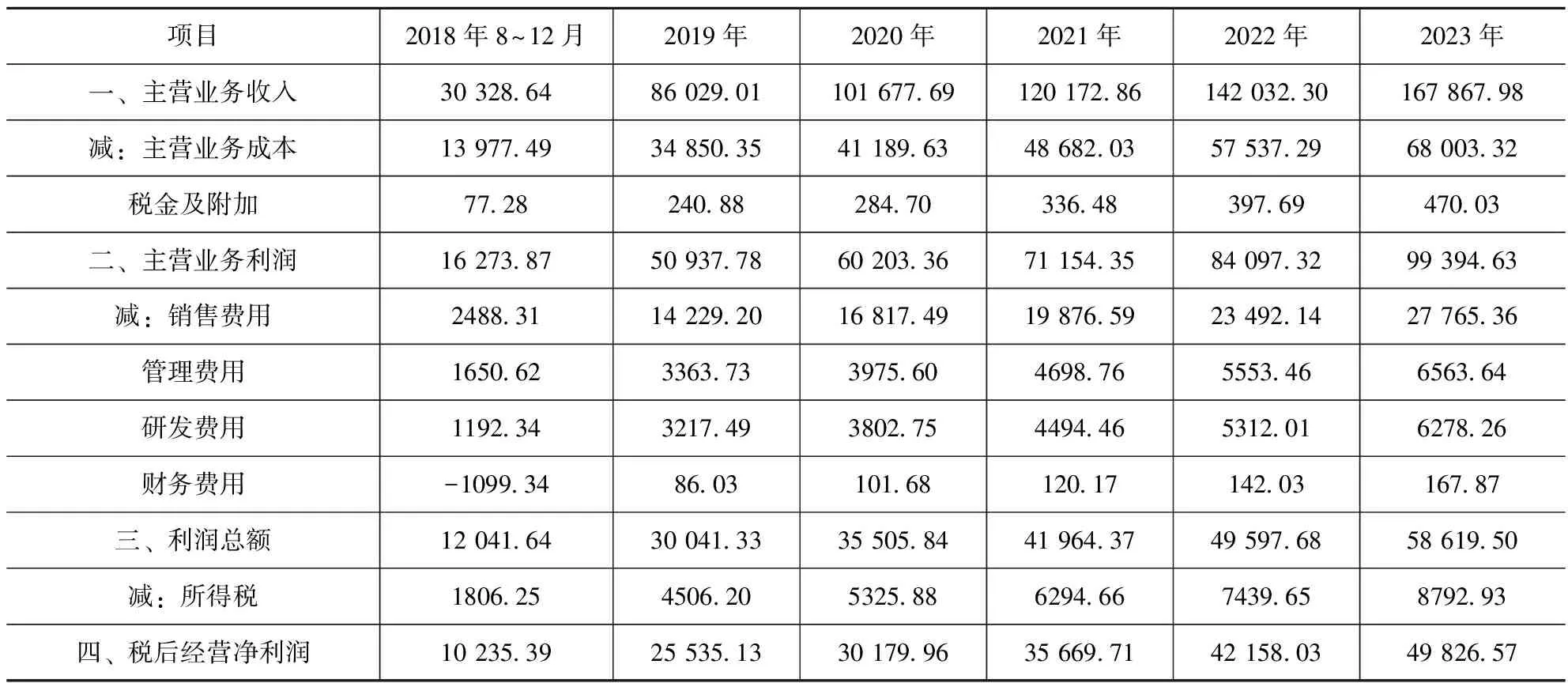

本次并购的评估基准日为2018年7月31日,本文预测互爱互动2018年8-12月的营业收入与2018年1-7月差异不大,计算得出2018年营业收入增长率为-11.86%。通过互爱互动的审计报告计算出2017年营业收入增长率为87.30%。两年营业收入增长率间存在巨大的差,因此不适合采用平均值法进行预测。本文采用了营业收入复合增长率进行营业收入的预测。游戏行业在经历过迅猛的发展后,行业发展趋于平缓,政府监管力度加强,因此,预测未来几年营业收入增长率会降低。计算2016年到2018年互爱互动的营业收入复合增长率为18.19%。其他数据依据营业收入比值进行预测,具体预测数据如表2、表3。

表2 互爱互动税后经营净利润预测 单位:万元

表3 互爱互动企业自由现金流预测 单位:万元

(二)互爱互动折现率确定

计算互爱互动未来自由现金流量的现值,还需要确定折现率。本文使用资本资产定价模型估算权益资本成本,模型具体公式如下:

Re=Rf+βe×MRP+ε

其中,Re代表权益资本成本;Rf代表无风险收益率;βe为企业的风险系数;MRP代表市场风险溢价;ε为个别风险调整系数。

1.无风险收益率(Rf)

根据WIND资讯终端查询,10年期国债在评估基准日到期收益率为3.48%,所以选取无风险收益率为3.48%。

2.企业的风险系数(βe)

互爱互动为非上市公司,因此企业的风险系数可以采用证券市场同行业的上市公司的平均风险系数来代替。互爱互动属于游戏行业,本文通过国泰安数据库收集数据并计算出游戏行业的风险系数为1.3067。

3.市场风险溢价(MRP)

由于国内证券市场是一个相对较新也比较封闭的市场,一方面可获得的真实数据比较少,另一方面国内市场存在股权分置的独特属性,因此直接对历史数据进行算数平均不可信。据此,评估中需要获得的国内风险溢价,可以通过计算世界上成熟市场的风险溢价得出,根据辽宁众华的《评估说明》,市场风险溢价MRP估计为5.89%。

4.个别风险调整系数(ε)

个别风险调整系数根据《评估说明》得出。结合企业的规模、行业地位、经营能力、抗风险能力等因素,取ε为4.5%。

5.折现率(r)的确定

将以上计算出的数据代入资本资产定价模型计算得出权益资本成本(Re)为15.68%。2018年的贷款基准利率为4.35%,因此预测互爱互动的债务资本成本(Rd)为4.35%。互爱互动2018年7月31日的负债(D) 16 904.25 万元,所有者权益(E)为 85 240.23 万元,所得税税率(t)为15%。将上述数据代入折现率计算公式:

计算得出折现率(r)等于13.70%。

(三)互爱互动现有价值评估

收益法下的自由现金流折现模型如下:

其中,V1代表现有价值;Fi代表第i年的自由现金流;Fn代表稳定期的自由现金流;r代表折现率。

本文预测互爱互动2024年进入稳定期,预测营业收入跟2023年保持一致。通过上述公式得出互爱互动现有价值(V1)为 216 576.73 万元作为标的资产的当前价格。

(四)互爱互动潜在期权价值评估

B-S模型评估所需参数的确定:

1.连续复利计算条件的无风险利率(R)

无风险利率是对资金时间价值的补偿。本次估值的无风险报酬率根据WIND资讯终端查询,10年期国债在评估基准日到期收益率为3.48%,故选取无风险收益率为3.48%。

2.标的资产的当前的价格(S)

互爱互动是一家非上市高新技术公司,本文选择预测期各年的自由现金流折现的现有价值 216 576.73 万元作为标的资产的当前价格。

3.期权执行价格(K)

并购期权的执行价格指的是购买这项期权实际发生的成本,即在并购活动中并购方支付给被并购方的对价。互爱互动的购买对价包含在万达影视整体的购买对价中,所以通过百分比得出期权执行价格为 381 837.20 万元

4. 标的资产收益率波动率(σ)

互爱互动是非上市公司,因此标的资产收益率采用可比公司的平均值进行计算。可比公司选择恺英娱乐、三七互娱、掌趣科技、游族网络和天神互娱五家公司,在resset数据库中导出上述五家公司2013—2017年的股票收益波动率数据并取平均值,计算结果为0.5778。

5.距离期权到期日的时间(T)

企业并购的整合期一般为3~5年,本文研究互爱互动预测时间为5年,为了满足前后一致性,因此距离期权到期日的时间为5年。

6.潜在期权价值(V2)的计算。

将上述计算出来的数据带入实物期权的定价模型公式:

V2=N(d1)×S-N(d2)×Ke-RT

计算得出最后的期权价格(V2)为 82 216 16 万元。

互爱互动的企业价值(V)=互爱互动现有价值(V1)+互爱互动的实物期权价值(V2)= 298 792.89 万元。

五、总结

互爱互动的所有者权益为85 240.23万元,评估机构采用收益法评估的价值为 399 181.99 万元,评估增值率为368.30%。通过收益法与实物期权法评估出的价值是 298 792.89 万元,评估增值率为250.53%。通过对比分析发现,引入实物期权计算的存在业绩承诺的企业价值能够在一定程度降低企业的评估增值率,降低业绩承诺带来的风险。若以此基础去确定并购的交易价格,并购溢价会降低,并购后出现商誉减值和净利润下降的风险会降低,对于万达电影后续发展的影响会更小。