绿色税收是否能够促进产业结构升级

2022-02-08徐艺陈小兰秦绪娜

徐艺 陈小兰 秦绪娜

摘 要:基于2000~2018年中国31个省份的相关面板数据,在区分狭义绿色税收和广义绿色税收的基础上,运用固定效应模型检验了Porter假说——绿色税收能否促进产业结构升级,并考虑其在东中西部地区的空间异质性。检验结果表明:无论是狭义和广义的绿色税收,在短期内都不利于产业结构升级;狭义绿色税收对产业结构高级化、广义绿色税收对产业结构升级都存在滞后效应,且具有显著的正效应;绿色税收对产业结构升级的影响在不同区域存在差异;绿色税收对产业结构升级呈现“U”型非线性关系。

关键词:绿色税收;产业结构升级;创新

文章编号:2095-5960(2022)01-0089-11;中图分类号:F810.42;文献标识码:A

一、引言与文献回顾

改革开放以来,在环境保护与经济增长上的粗放型管理,产生了日益严峻的环境问题,影响了社会的可持续发展。产业结构升级是解决环境保护与经济增长难题的重要路径。调整和优化产业结构,能促进技术进步,提高技术密集型产业比重,减少高污染、高能耗产业,扶持环境友好型新兴产业。目前调整产业结构主要采用行政干预手段,包括在行政审批环节限制新的高污染、高能耗以及对环境影响大的项目审批,关闭已经投产的“二高”项目等,其优点是见效快。然而,这种方式却使企业处于被动状态,缺乏内在激励。绿色税收作为环境规制的重要手段,在对企业的环境约束中则提供了这样的激励:绿色税收通过改变产品价格,提高了企业生产成本,企业需要主动作为才能得以生存和发展。

目前,学者已分别对绿色税收和产业结构升级展开了大量深入细致的研究。第一,在绿色税收界定上。大多数学者都将环境保护税、消费税、资源税、车船税、城镇土地使用税、城市维护建设税、耕地占用税,以及企业所得税和增值税中鼓励企业环保投资的税收优惠纳入绿色税收的研究范围。[1][2][3]也有学者作更细的区分,将绿色税收划分为狭义和广义层面,这种划分方式是基于饶立新所总结的绿色理论。狭义绿色理论关注点在于污染物的排放量问题,广义绿色理论则考虑经济、生态、社会间的协调发展。[4]王军也延续了这种划分方式,将环境保护税作为狭义绿色税收,其余与环保有关税种作为广义绿色税收。[5]第二,在税收影响产业结構升级的研究上。学者大多从减税效应、税收收入总量、税收结构等方面展开对产业结构升级的研究。减税能推进产业结构升级,增值税增加以及个人所得税减少有利于产业结构升级。[6][7]提高税收收入对GDP的占比能促进产业结构合理化,但阻碍产业结构高级化发展。[8]所得税对产业结构调整存在正相关,增值税对其存在负相关,而消费税对其的影响则是先负后正。[9]第三,在绿色税收影响产业结构升级的研究上。目前文献多从环境规制与经济增长方面间接提到,主要集中在“创新补偿说”和“遵循成本说”。Porter认为,恰当的环境规制能激励创新,实现环境保护的同时实现经济高质量增长,但创新补偿效应的大小决定了环境规制与企业竞争力之间能否实现双赢。在环境规制中,不同的环境规制手段的经济效益并不相同。[10]也有学者提出环境规制不利于经济增长的观点[11][12][13],认为环境规制使企业成本提高,削弱了企业竞争力。第四,在Porter假说的验证上。Jaffe and Plamer 将波特假说分为弱、强、狭义三个层面。[14]目前国内大多支持弱波特假说的观点,认为只有设计恰当的环境规制才能促进创新,如刘晶晶认为严格的环境规制一定程度上抑制了绿色产品及工艺创新,应采用适度的环境规制。[15]也有一些学者支持强波特假说的观点,认为环境规制能抵消规制成本并增强企业竞争力。王兵等基于全要素生产率研究发现技术进步是工业行业发展的主要驱动因素。[16]李思慧等实证发现环境规制显著促进技术创新。[17]部分学者支持狭义波特假说观点,认为灵活的规制手段特别是经济手段更促进公司创新。郭蕾、肖有智发现碳排放权交易试点能增加企业经营成本和激励其开发新产品,激发创新。[18]刘伟明认为,相比命令型环境规制,环境税更有利于技术创新。[19]

通过梳理这些文献可以看到目前深入研究绿色税收影响产业结构升级方面的文章还处于相对较少,多从环境规制层面论述,而绿色税收作为环境规制的重要工具,对其进行深入分析对我国产业结构转型升级和经济高质量发展有着重要意义。因此,本文试图从以下几个方面拓宽此方面的研究:第一,在已有学者对绿色税收区分为狭义绿色税收和广义绿色税收的基础上,把产业结构升级区分为产业结构合理化和产业结构高级化,以此考察绿色税收对产业结构升级的影响方向和程度。第二,在指标测算基础上,利用固定效应模型实证检验波特假说的适用性。第三,检验不同地区的绿色税收对产业结构升级的影响是否具有空间异质性。在此基础上,对优化绿色税收制度,更好促进产业结构升级提出对策与措施。

二、机理分析与研究假设

(一)机理分析

1.绿色税收通过影响生产和消费促进产业结构升级

首先,绿色税收通过影响企业的价格机制,从而影响企业生产。绿色税收通过改变企业非环保型产品及生产要素的价格,使企业由于价格的改变而产生收入效应,进而利润降低,企业会抑制非环保型产品生产;由于替代效应,企业会转而生产其他产品来替代非环保型产品征税给自己带来的损失。而这两种效应相结合,将使污染企业的产品结构得到调整,进而促进产业结构升级。其次,政府对环境非友好型产品征收绿色税收,消费者出于效用最大化,通过收入效应和替代效应来改变其消费结构。当预算给定,收入效应下,对环境友好型产品维持原来的消费将使得消费者的可支配收入下降,消费者会抑制对环境非友好型产品的消费;替代效应下,消费者会减少环境非友好型产品的消费转而消费其他不征收绿色税的产品,以实现效用最大化。消费者通过收入效应和替代效应,调整消费行为,促进产业结构升级。

2.绿色税收通过创新引致产业结构升级

根据Porter假说,绿色税收对征税产业的影响根据绿色税收带来的“补偿”效应和“成本”效应会有所不同。一方面,当“补偿”效应大于“成本”效应的时候,波特假说认为,企业会由于环境规制程度的加强,而采取技术创新的方式,以提高能源利用效率和生产率,降低边际治理污染的成本,形成“创新补偿”效应。当采取合理的环境规制手段,企业会改善研发条件,积极进行模仿、合作和自主创新,提高科研水平。随着技术积累,又会发现新生产工艺、技术和数据,进而提高产品附加值以及技术复杂度,这样也将完善要素市场和中间产品市场,深化产业分工,推动产业合理化,发展壮大新兴产业,推动产业高级化发展。另一方面,当“成本”效应大于“补偿”效应的时候,绿色税收致使企业生产要素价格上升,生产成本提高,导致利润下降,产量减少;并且,企业新增末端治理资金会挤占技术创新经费,抑制企业正常技术创新活动,从而不利于产业结构升级。另外,由于不同的创新方式对环境规制的响应并不相同,而中国各地区经济条件及资源禀赋差异巨大,造成东部地区更善于自主创新,而中、西部更多是进行模仿创新等,所以,空间异质性的考察尤其重要。

绿色税收对产业结构升级的影响是动态且复杂的,不同的企业类型、短期与长期所呈现的结果会有差异。对小型污染工厂、作坊来讲,短期内将可能由于成本因素而抑制创新活动,进而淘汰出市场;对有技术基础、管理能力先进的企业来讲,则可能短期内由于成本因素抑制创新活动,但由于绿色税收的固定性特征,将会使其不得不寻求技术创新以保持市场竞争力,短期内体现的是利润下降,但长期内技术创新带来的好处得以显现。

(二)研究假设

1.绿色税收测算及分析

为更好实现研究目的,本文把绿色税收分为狭义绿色税收和广义绿色税收,狭义绿色税收是指为实现环境保护和可持续发展,针对污染物排放量征税,即环境保护税,由于环境保护税是排污费“税费平移”而来,故环境保护税开征前以排污费代替。广义绿色税收考虑生态与经济间的协调发展,强调事后调节、事前引导和调控,包括环境保护税和排污费,以及某一税种中的针对环境保护的特殊规定。由于增值税、企业所得税中有关环境保护、节约能源的税收优惠数据无法得到,故基于数据可得性,以环境保护税(排污费)、国内消费税、资源税、城市维护建设税、耕地占用税、车船税的总和作为广义绿色税收。

如表1所示,我国狭义绿色税收收入2016年以前呈波动上升趋势。由于2016年通过环境保护税法,逐步停征排污费,所以2016年、2017年排污费收入减少。2018年1月1日起正式开征环境保护税,环境保护税才逐渐高于征收排污费时的最高水平。除2019年外,狭义绿色税收对总税收与排污费之和的占比呈逐年下降的趋势,且占比很小,这有以下原因:一是2018年以前排污费征管力度较弱;二是环境保护税征税标准源于20世纪90年代中期,适用标准过旧,新出现的污染物如二英等未纳入征税范围,现行环境保护税也未将污水处理厂纳入征税范围。我国广义绿色税收逐年上升,对总税收与排污费之和的占比较大。这与多年来我国不断对资源税及其他税种进行改革、调整有关,通过大幅扩大对资源税的征税范围,调整计税方式等大大增加资源税收入。但由于广义绿色税收除环境保护税外的各税种不以环境保护为其主要目标,故节能环保作用有限。

2.产业结构升级测算及分析

产业结构升级,一方面体现为产业间的联系紧密程度及投入产出效率;另一方面体现为产业结構从一、二、三产业依次上升[20],故本文把产业结构升级分为产业结构合理化和产业结构高级化。

产业结构合理化是指产业间的联系紧密程度以及资源利用效率,是对要素投入与产出的衡量,一般用结构偏离度指标衡量,但结构偏离度指标有绝对值计算,不符合研究要求。本文借鉴干春晖等学者的做法[21],用泰尔指数这一指标衡量产业结构合理化,具体公式如下:

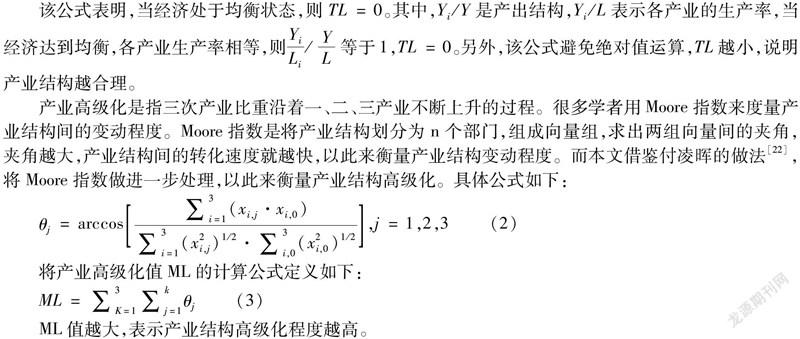

该公式表明,当经济处于均衡状态,则TL=0。其中,Yi/Y是产出结构,Yi/L表示各产业的生产率,当经济达到均衡,各产业生产率相等,则YiLi/YL等于1,TL=0。另外,该公式避免绝对值运算,TL越小,说明产业结构越合理。

产业高级化是指三次产业比重沿着一、二、三产业不断上升的过程。很多学者用Moore指数来度量产业结构间的变动程度。Moore指数是将产业结构划分为n个部门,组成向量组,求出两组向量间的夹角,夹角越大,产业结构间的转化速度就越快,以此来衡量产业结构变动程度。而本文借鉴付凌晖的做法[22],将Moore指数做进一步处理,以此来衡量产业结构高级化。具体公式如下:

将产业高级化值ML的计算公式定义如下:

ML值越大,表示产业结构高级化程度越高。

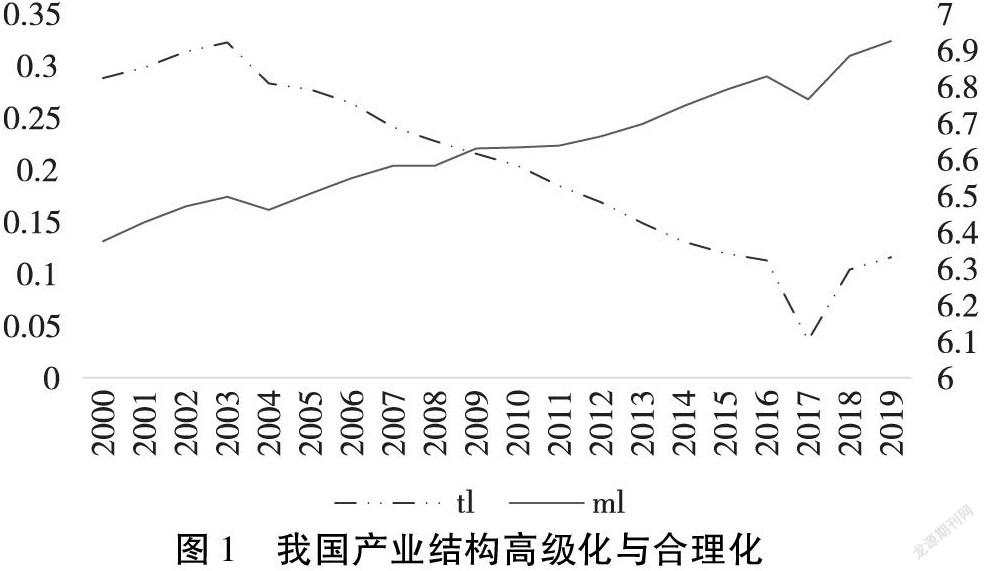

如图1可知,2000年以来,我国产业结构较不合理,但在总体逐渐变好,且有所波动。其中,2001年至2003年我国产业结构不合理情况变严重,之后至2017年合理化程度提升,说明我国的产业之间的协调程度加强,劳动力投入要素与产出结构逐渐相匹配,很大原因在于我国在2001年加入世界贸易组织,低端制造业给中国大量剩余劳动力提供了就业机会,加快第二产业发展进程;2018年和2019年产业结构合理化度下降,这在很大程度是由于国际国内形势发生较大变化,美联储货币政策给新兴市场造成冲击以及中美贸易摩擦升级,国内经济政策波动性变强,我国实体经济下行压力加大,劳动力要素市场受到冲击,导致产业结构不合理度加大。另外,2000年以来我国的产业高级化水平总体上呈上升趋势,中间2004、2017年有略微下降。改革开放以来,我国市场经济体制的建立为我国劳动力流动创造条件,也推动工业经济发展,同时使得第三产业迅速发展。近年来,引进外资过程中模仿创新与新技术的广泛应用,使我国一、二、三产业内部结构发生重大变化,如:在第一产业中的物联网、卫星遥感、大数据技术广泛应用于作物种植、牲畜养殖;第二产业中许多工业行业技术实现飞跃进步,特别是计算机通信等电子设备制造业、医药制造业等领域;第三产业产品部门愈加丰富且复杂,产值也增长迅速。三次产业内部的产业升级使得我国产业结构逐渐实现高级化。由上文分析可看到,我国产业结构合理化与产业结构高级化并不一致,这就要求研究产业结构升级的问题时,应区分产业结构合理化水平与高级化水平,以便分析更为深刻。

针对以上分析,提出以下假设:第一,绿色税收对产业结构升级产生影响,且这种影响不是线性的,短期内成本效应突出,长期内补偿效应突出;第二,由于绿色税收通过创新引致产业结构升级,故绿色税收对产业结构升级存在滞后效应,且存在空间异质性;第三,绿色税收从狭义和广义两个层面对产业结构升级产生影响,这种影响体现在产业结构合理化和高级化两个方面。

三、模型构建及指标选取

(一)模型构建

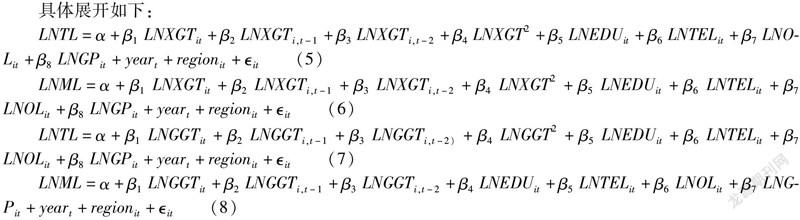

本文将产业结构升级分为合理化和高级化两个维度作为被解释变量,绿色税收区分成狭义和广义两个层面作为解释变量。由于绿色税收需要依靠创新引致产业结构调整升级,存在滞后效应。另外,许多学者在分析环境规制问题时都会将环境规制的二次项纳入方程。故本文借鉴宋马林[23]、王瑾[24]的做法,将绿色税收的时间滞后一期、二期和二次项考虑进来,构建动态面板模型如下:

具体展开如下:

其中,LNTL表示产业结构合理化;LNML表示产业结构高级化;LNXGT表示狭义绿色税收;LNGGT表示广义绿色税收;LNXGTi,t-1表示狭义绿色税收滞后一期;LNXGTi,t-2表示狭义绿色税收滞后两期;LNXGT2表示狭义绿色税收的二次项;LNGGTi,t-1表示广义绿色税收滞后一期;LNGGTi,t-2表示广义绿色税收滞后两期;LNXGGT2表示广义绿色税收的二次项;LNEDU表示受教育程度;LNTEL表示技术创新;LNOL表示对外开放水平;LNGP表示地区经济发展水平;it为随机误差项。为避免异方差和共线性,所有数据作对数处理。

(二)数据说明及指标选取

基于数据可得性,本文选取2000年至2018年中国除澳门特别行政区、香港特别行政区、台湾省外的31省市省级面板数据进行研究。其中,绿色税收中排污费来自《中国环境年鉴》,其他数据来自《中国统计年鉴》和各省统计年鉴。对于部分缺失数据,采用回归替换法填补缺漏值。

本文选取指标如下:

1.被解释变量:本文把产业结构升级分为产业结构合理化(LNTL)和产业结构高级化(LNML),具体测算方法见上文。

2.解释变量:本文根据饶立新的绿色理论将绿色税收分为狭义(LNXGT)和广义(LNGGT)两个层面。具体估算方法见本文第三部分,消费税、车辆购置税因为是中央税,省级面板模型中不需要用到,故实证部分广义绿色税收中不列入消费税、车辆购置税。

3.控制变量:受教育程度(LNEDU)以各地区大于等于6岁的人口平均教育年限来衡量,一个地区的人力资本越丰富,越有利于技术创新,环境保护意愿也更强;一个地区劳动力资源丰富,就易吸引劳动密集型产业集聚,从而影响本地区的产业结构形态演变;技术创新(LNTEL)以每万人专利授权量来衡量,技术创新一方面能提高产品的生产率,降低成本;另一方面能产生新产业,促进产业结构升级;对外开放(LNOL)以各地区按经营单位所在地分货物进出口总额对地区生产总值的占比来衡量,各地区按经营单位所在地分货物进出口总额由当年人民币兑美元平均汇率换算得出,地区间进行贸易时会由于各个地区的比较优势不同,而加深地区间分工关系,进而影響本地区产业结构形态和演变;地区经济发展水平(LNGP)以各地区人均GDP来衡量,随着经济发展,劳动力会从农业转移到制造业,最后转移至知识型、技术型密集型产业。

(三)描述性统计分析

从表2看到,产业结构合理化、狭义和广义绿色税收、技术创新等变量的最大值与最小值差距较大,这说明我国产业结构合理化、绿色税收、技术创新各地区存在较大差距;产业结构合理化和高级化标准差较小,表示产业结构合理化和高级化指标数据聚合程度好,绿色税收、技术创新、对外开放的标准差较大,表示绿色税收和技术创新、对外开放水平数据较离散,地区差异较大。

四、实证分析

本文数据为非平衡性面板数据,样本个体数为31,时间跨度为19年。对于回归模型的选择,在混合回归与固定效应的选择中,F检验均强烈拒绝“H0:all ui=0”的原假设,认为固定效应要优于混合回归;在混合回归与随机效应的选择中,LM检验均强烈拒绝“不存在个体随机效应”的原假设,认为应选择随机效应模型而非混合回归模型;在固定效应与随机效应的选择中,Hausman检验均强烈拒绝“H0:ui 与xit,zi 不相关”的原假设,认为应使用固定效应模型而非随机效应模型。故本文选择用固定效应模型来进行实证研究,并对年份和地区进行了控制。本文实证部分利用软件stata14完成。

(一)机制检验

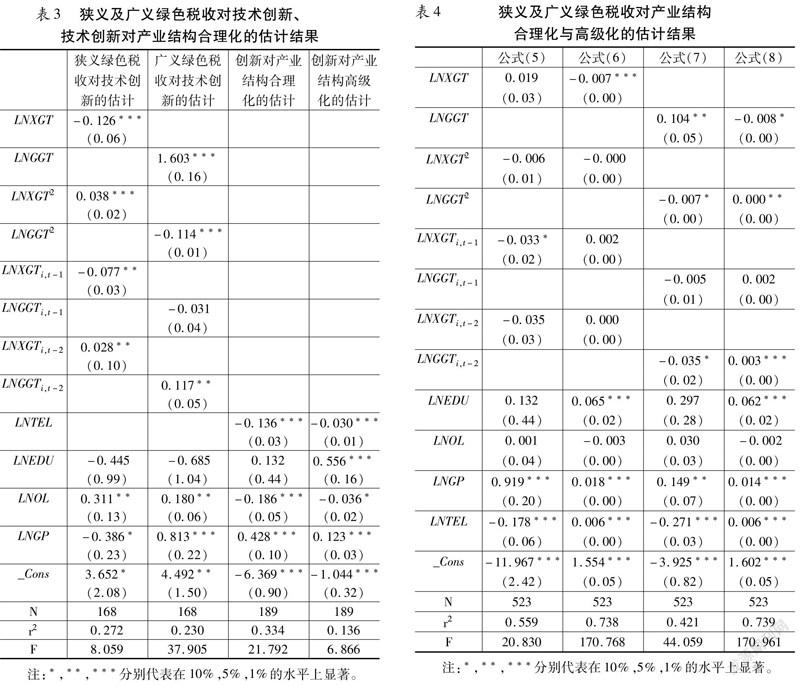

如下列表3可看到,狭义及广义绿色税收对技术创新、技术创新对产业结构合理化的估计结果。

通过绿色税收对技术创新的回归发现,无论是狭义绿色税收还是广义绿色税收,均对技术创新的影响显著,绿色税收显著为正,绿色税收二次项及滞后一期显著为负,绿色税收滞后二期显著为正。这说明绿色税收在短期内对技术创新的影响不是线性的。一方面,因征收绿色税收,要素价格提升,成本提高。在企业的收入效应及替代效应的影响下开始进行技术创新、降低能耗的同时,以新型环保产品替代污染产品,从而促进技术创新。另一方面,企业新增末端治理资金会挤占技术创新经费,从而抑制企业正常技术创新活动。所以,短期内绿色税收对技术创新有着双重作用。但是,在长期内,技术创新带来的好处得以显现,绿色税收对技术创新的补偿效应突出。另外,通过技术创新对产业结构合理化及高级化的回归发现,由于产业结构合理化的指标是数值越小代表产业结构越合理,故技术创新对产业结构合理化存在显著的正效应,对产业结构高级化有显著的负效应。上述回归结果表明,绿色税收通过技术创新影响产业结构升级的这一传导机制是合理的,但绿色税收能否促进产业结构升级有待验证。

(二)效应分析

1.基于全国层面的回归分析

由表4可看到狭义绿色税收影响我国产业结构合理化与高级化的估计结果。

(1)狭义绿色税收对产业结构合理化与高级化的影响

狭义绿色税收在10%的显著水平下对我国产业结构合理化的影响存在滞后效应,一阶滞后的狭义绿色税收有利于产业结构合理化。狭义绿色税收对产业结构合理化的滞后效应表明,环境保护税及排污费的征收,能促进创新,提高生产率,优化要素投入产出效率,进而使得产业结构趋向合理化,技术创新需要一定时间才能发挥作用,所以在狭义绿色税收滞后一期对产业合理化存在正面效应。但环境保护税及排污费征收范围狭窄,收入规模小;环境保护税开征前的排污费征管没有刚性,征管部门自由裁量权较大。这些因素都导致狭义绿色税收对产业结构合理化的影响度较低。

狭义绿色税收对产业结构高级化在1%的显著水平下存在负效应。这是由于狭义绿色税收也即环境保护税(排污费)是直接对企业的污染排放行为征税,对企业污染行为调控最为直接明显,但征收规模小,导致成本效应大于补偿效应,致使企业生产要素价格上升,利润下降,企業扩大再生产能力受到制约;此外,企业将技术创新经费用来进行污染末端治理,抑制企业技术创新,导致狭义绿色税收对产业结构高级化有负面作用。

(2)广义绿色税收对产业结构合理化与高级化的影响

当期广义绿色税收对产业结构合理化在5%的显著水平下存在负面效应;广义绿色税收滞后二期对产业结构合理化在10%显著水平下存在正面影响,这说明广义绿色税收对产业结构合理化的影响并不是线性的,是一种“U”型关系,这是由于广义绿色税收带来的创新需要较长时间才能发挥作用。广义绿色税收10%的显著水平阻碍产业结构高级化发展;广义绿色税收的二次项在10%的显著水平下能促进产业结构高级化发展,但这种效应接近于零,广义绿色税收对产业结构高级化的影响也存在着非线性关系;广义绿色税收滞后二期对产业结构高级化在1%的显著性水平下存在正面效应。广义绿色税收对产业结构高级化有负面影响,是由于广义绿色税收带来的创新引致的成本效应大于补偿效应所致。

广义绿色税收影响产业结构升级与狭义绿色税收还是有较大差别。狭义绿色税收即环境保护税是对企业污染行为的直接征税,但税收总量较小,虽然对污染企业直接调控力度强,但调控范围较小,影响产业结构升级的程度有限。而广义绿色税收是直接以保护环境为目的的环境保护税和不以环境保护为目的却有环境保护意义的税种加总而来,较狭义绿色税收来说税收规模较大,调控征税对象广泛,对产业结构合理化和高级化的影响更为显著,绿色税收影响产业结构升级的“U”型关系明显,且这种大范围的绿色税收对产业结构升级的影响更为深远,能鼓励创新,滞后效应显著。

广义绿色税收影响产业结构升级是一种“U”型关系,原因在于:短期来看,绿色税收的征收使企业成本上升,企业会用原来的创新资金用于污染治理技术创新,这样就会抑制企业的正常生产技术创新活动,阻碍新产品、新行业的产生,不利于产业结构升级。长期来看,当政府不断提高绿色税收征管力度到一定程度,被征税行业企业数量将会降低,淘汰了落后产能,留下富有竞争力的企业,这些企业往往更重视技术创新,正是绿色税收的征收和征管力度的加强,使得淘汰落后产业,催生新产业,促使产业结构升级。

在控制变量中,受教育程度对产业结构高级化在1%的显著水平能促进产业结构高级化发展。受教育程度越高,一方面消费者环保意识会更强,倒逼企业转向环保型生产;另一方面人力资源也更丰富,能使企业创新能力提高,促进企业污染治理水平提升,开发环保型新产品,进而促使三次产业地位朝高级转化。地区经济发展水平对产业结构合理化的影响显著为负,说明了各地区可能为了谋求经济发展,一方面,会不顾及地方产业间的耦合协调情况,一味发展优势产业,割裂产业间联系;另一方面,过于追求经济上的数量增长而不是质量提升,发展模式粗放,导致要素的投入产出效率不高。地区经济发展水平对产业结构高级化的影响显著为正,说明地区经济发展水平提升,会使得一、二、三产业在三次产业中的地位发生由低到高的转变,进而促进产业结构的高级化。技术创新对产业结构合理化及高级化的影响显著为正。近年来,新兴技术应用极大地提高要素投入产出比,也使得各个产业内部联系更加紧密,产品更加复杂,故技术创新显著促进产业结构合理化。技术创新对产业结构高级化在1%的水平下显著为正,说明技术创新能促使三次产业间的地位转变,产生新产业,淘汰落后产业,从而实现产业结构高级化。

2.基于区域层面的异质性分析

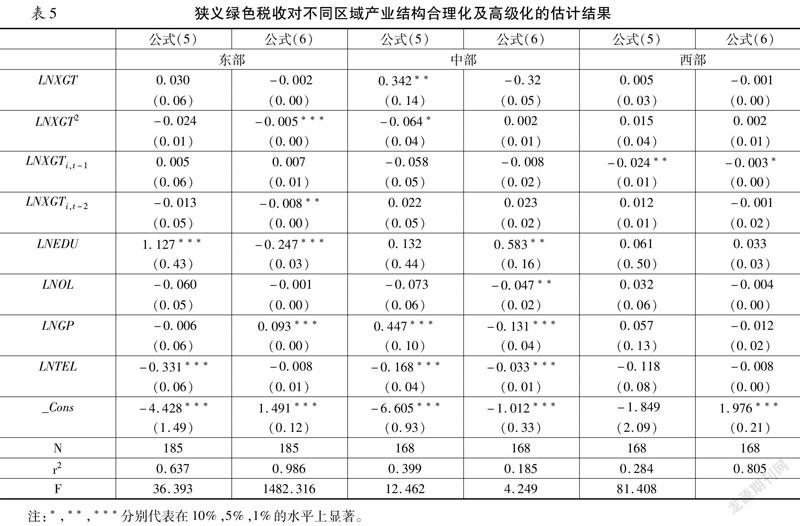

(1)狭义绿色税收对不同区域产业结构合理化及高级化的影响

由于我国地区间差异巨大,故本文将省级数据分为东、中、西部三个子样本进行区域异质性分析,由表5可看到狭义绿色税收对不同区域的产业结构合理化与高级化的估计结果。

就东部来看,狭义绿色税收一次项和二次项对东部地区的产业结构合理化的影响并不显著,且对产业结构合理化不存在滞后效应。东部地区的产业结构合理化主要靠技术创新来推动,而受教育程度阻碍了东部地区的产业结构合理化。我国东部地区经济发达,产业间联系紧密、要素投入产业效率高,第三产业占比大,产业结构已经处于比较合理化与高级化的阶段,如电子信息产业、传媒影视音像、软件及计算机服务业等现代新兴服务主要集中在东部地区,环境保护税在该东部地区征收范围小,狭义绿色税收对东部的产业结构升级作用不大,而科技创新成为推动东部产业结构升级的主要因素。狭义绿色税收二次项对产业结构合理化的影响并不显著;狭义绿色税收滞后二期在5%的显著水平下阻碍着产业结构高级化,绿色税收带来的成本效应突出;受教育程度在1%的显著水平下阻碍产业结构高级化发展,这是因为东部地区存在相当一部分劳动密集型产业,劳动力受教育程度较低,相比东部的科技推动产业结构升级,与低端劳动力一起存在的劳动密集型产业阻碍了东部产业结构升级进程;地区经济发展水平在1%的显著水平下能促进产业结构高级化。

就中部来看,狭义绿色税收一次项对中部地区产业结构合理化在5%的显著水平下有负面效应;狭义绿色税收二次项在10%的显著水平下系数为正,说明狭义绿色税收对中部产业结构合理化存在“U”型关系;狭义绿色税收对中部产业结构高级化影响并不显著。我国中部地区工业发达,我国主要工业产业主要分布在中部,如东北的黑龙江和吉林有石油为主的重工业,中南地区的冶金产业、山西、湖南和湖北的机械制造等。而且,中部经济发展水平低于东部地区,会承接东部转移的污染产业以谋求经济发展。对中部地区能征收环境保护税数额较大,调控力度较强,但中部地区对污染产业依赖度较大,短期难以促进产业结构的合理化调整。另外,中部第三产业薄弱,第二产业是保持其经济发展的支撑产业,狭义绿色税收的征收对产业结构的高级化影响难以显著。在中部地区,科技创新在1%的显著水平下能促进产业结构合理化;而地区经济发展水平则在1%的显著水平下对产业结构合理化有阻碍作用,这与地区经济依赖被征税产业所致,地区经济发展水平越高,产业结构就会越不合理。受教育程度会提高产业结构高级化;而地区对外开放、经济发展水平、科技创新分别在5%、1%、1%的显著水平下會阻碍产业结构高级化,第二产业内的科技创新能促进中部产业结构朝着合理化方向调整,但不足以支持该地区三大产业的地位转变。

就西部而言,狭义绿色税收对产业结构升级不存在“U”型关系;狭义绿色税收滞后一期对西部产业结构合理化在5%的显著水平存在积极影响;狭义绿色税收对产业结构高级化在10%的水平下显著为负;其他控制变量对产业结构升级影响不显著。西部地区较中、东部而言,地处偏远,经济发展水平低,受教育程度低,对外开放对产业结构升级的影响并不显著;西部的产业以农业、初级单一工业为主,发展空间大,狭义绿色税收的征收,让产业结构处于低级阶段的西部地区的产业结构能得到一定优化,促成产业结构合理化,但对促进产业高级化还缺乏动力。

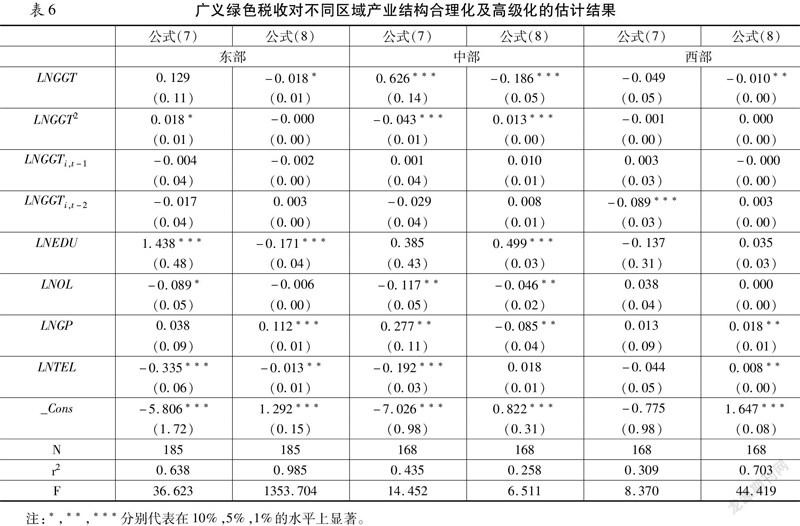

(2)广义绿色税收对不同区域产业结构合理化及高级化的影响

由表6可看到广义绿色税收对不同区域产业结构合理化和高级化的估计结果。

对东部而言,相比狭义绿色税收,广义绿色税收对东部产业结构升级的影响更小,这是由于东部地区产业结构形态、经济发展水平相比中西部而言高度发达,且东部资源税、耕地占用税等税种征收力度远远小于中西部,故广义绿色税收对东部产业结构升级的影响不大。此外,绿色税收对东部产业结构高级化存在负面效应,仍然是广义绿色税收引致创新带来的成本效应大于补偿效应所致。对外开放与科技创新显著促进产业结构合理化;科技水平显著阻碍产业结构高级化发展。

对中部而言,广义绿色税收对产业结构升级不存在滞后效应。广义绿色税收对中部产业结构合理化在1%的显著水平下阻碍产业结构合理化发展;广义绿色税收二次项在1%的显著水平下系数为负,说明中部地区产业结构合理化存在“U”型关系;对外开放和科技创新分别在5%、1%的水平下对产业结构合理化有显著的正效应。地区经济发展水平在5%的显著水平下不利于产业结构合理化发展。广义绿色税收对中部产业结构高级化在1%的显著水平下有负效应;广义绿色税收二次项系数为正,对产业结构高级化的影响显著的负面效应,说明广义绿色税收对中部产业结构高级化存在“U”型关系;对外开放、地区经济发展水平对产业结构高级化的影响有显著的负面效应。

对西部而言,广义绿色税收滞后二期对产业结构合理化在1%的水平下有显著的正面效应;广义绿色税收对产业结构高级化在5%的水平下存在负面效应;地区经济发展水平和科技创新分别在5%、1%的水平下对产业结构高级化显著为正。有些估计结果与前文类似,于版面,不再列示。

(三)稳健性检验

为了观察估计结果是否可靠,本文将产业结构升级的指标做了替换,将第三产业对GDP的占比来衡量产业结构升级。许多学者认为产业结构升级的重要标志是三次产业朝着服务化方向发展,故可以用第三产业对GDP的占比来衡量产业结构升级。本文将指标替换后的模型进行面板数据回归估计,仍通过Hausman检验,支持固定效应模型。估计结果表明,主要回归结果仍保持不变,由此认为本文估计结果是可靠的。另外,考虑到内生性问题,用解释变量滞后一期作为工具变量,进行2SLS估计,估计结果仍然显著。① ①限于篇幅,将稳健性检验、内生性检验估计结果省略,如有需要请联系作者。

五、结论与政策建议

本文的研究证实了以下四点:第一,无论是狭义和广义的绿色税收,在短期内都不利于产业结构升级。第二,狭义绿色税收对产业结构高级化、广义绿色税收对产业结构升级存在滞后效应,且显著为正。第三,绿色税收对产业结构升级的影响在不同区域存在差异。狭义绿色税收对东部产业结构高级化有滞后效应,且效应为负;对中部的产业结构合理化的影响显著为负;对西部的产业结构升级有滞后效应,产业结构合理化滞后效应显著为正,产业结构高级化滞后效应显著为负。广义绿色税收对不同区域产业结构升级的影响也存在差异。对东部产业结构高级化的影响显著为正;对中部产业结构升级的影响短期内显著为负;对西部产业结构合理化存在滞后效应,且效应为正,对西部产业结构高级化短期存在显著的负效应。第四,绿色税收对产业结构升级存在“U”型非线性关系。在全国层面,广义绿色税收对产业结构升级存在“U”型关系;在区域层面,狭义及广义绿色税收对中部产业结构合理化及高级化存在“U”型关系。

根据研究结果,本文得出的结论是:绿色税收对产业结构升级的影响存在显著的滞后效应;从宏观、长远来看,对产业结构的升级发挥着积极作用;但从短期与局部来看,绿色税收对产业结构的升级存在消极效应。我国已经承诺2030年前碳达峰,2060年前碳中和。为达到这个目标,绿色、环保将成为产业发展的主题,对于高环境资源消耗、低附加值产业的升级也显得更加迫切。特别是中西部欠发达地区,既要达到绿色环保目标,又要加快发展步伐,解决发展与环境保护的矛盾尤为突出。为进一步发挥绿色税收在产业结构升级过程中的积极作用,消除或降低绿色税收在局部或短期内对产业结构产生的消极影响,本文提出如下政策建议:

一是优化狭义绿色税收,发挥环境保护税优势。应完善现有环境保护税,将新出现的污染物以及污水处理厂纳入征税范围,增加环境保护税税收收入,发挥环境保护税的独特优势,以更好促进产业结构升级。

二是优化广义绿色税收各税种,打出绿色税收组合拳。本文实证基于数据可得性及中央税的缘故没有把消费税、车辆购置税、企业所得税及增值税的税收优惠纳入实证研究,但是,要使得绿色税收促进产业结构升级能达到理论层面的效果,就需要统筹考虑广义绿色税收各税种,协调配合使用各税种,使广义绿色税收各税种形成合力,打出绿色税收组合拳。

三是因地制宜设定不同的绿色税收政策强度。应尽力协调绿色税收政策对产业结构升级的地区差异,针对不同区域应设定不同的绿色税收政策强度。针对东部地区,由于其经济最发达,可以使绿色税收政策强度略超前于一般经济发展水平;而对于中西部,绿色税收强度不宜过高,应使绿色税收强度与中西部地区经济发展程度相协调。

参考文献:

[1]王金南,杨金田,曹东,等.中国排污收费标准体系的改革设计[J].环境科学研究,1998(5).

[2]贾康, 王桂绢.改进完善我国环境税制的探讨[J].税务研究,2000(9).

[3]武亚军.绿化中国税制若干理论与实证问题探讨[J].经济科学,2005(1):77~90.

[4]饶立新.绿色税收内涵研究[J].价格月刊,2003(9):27~28.

[5]王军,李萍.绿色税收政策对经济增长的数量与质量效应——兼议中国税收制度改革的方向[J].中国人口·资源与环境,2018,28(5):17~26.

[6]陈明艺,庞保庆,王璐璐.减税效应、技术创新与产业转型升级——来自长三角上市公司的经验证据[J].上海经济研究,2021(1):78~89;128.

[7]孙雁冰.减税推动产业结构升级了吗?——基于中国省级面板数据的实证研究[J].制度经济学研究,2018(4):91~104.

[8]仲颖佳,孫攀,高照军.基于时空数据的财政政策对产业结构升级的影响研究——来自281个城市的经验证据[J].软科学,2020,34(10):56~62.

[9]王琳.税收结构对产业结构的影响研究——基于跨越“中等收入陷阱”的视角[J].广西质量监督导报,2020(8):216~218.

[10]Porter M E,van der Linde C. Toward a new conception of the environment-competitiveness relationship[J]. Journal of Economic Perspectives,1995,9(4):97~118.

[11]CHINTRAKARN P.Environmental regulation and U. S. States’ technical inefficiency[J]. Economics letters,2008,100(3):363~365.

[12]CONRAD K,WASTL D. The impact of environmental regulation on productivity in german industries[J]. Empirical economics,1995,20(4):615~633.

[13]TIMO K,NIEL B,ROB D. Environmental cost-benefit analysis of alternative timing strategies in greenhouse gas abatement: a data environment analysis approach[J]. Ecological economics,2009,68(6):1633~1642.

[14]Jaffe A B,Palmer K. Environmental regulation and innovation: A panel data study[J]. Review of Economics and Statistics,1997,79(4):19~610.

[15]刘晶晶.环境规制对制造业绿色技术创新的影响[J].沈阳工业大学学报(社会科学版),2021(1):1~7.

[16]王兵,杨欣怡.中国工业行业全要素生产率分析(1981~2015):波特假说的验证[J].产经评论,2019,10(6):87~107.

[17]李思慧,徐保昌.环境规制与技术创新——来自中国地级市层面的经验证据[J].现代经济探讨,2020(11):31~40.

[18]郭蕾,肖有智.碳排放权交易试点的创新激励效应研究[J].宏观经济究,2020(11):147~161.

[19]刘伟明. 中国的环境规制与地区经济增长研究[D].复旦大学,2012.

[20]姜泽华,白艳.产业结构升级的内涵与影响因素分析[J].当代经济研究,2006(10):53~56.

[21]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011,46(5):4~16;31.

[22]付凌晖.我国产业结构高级化与经济增长关系的实证研究[J].统计研究,2010,27(8):79~81.

[23]宋马林,王舒鸿.环境规制、技术进步与经济增长[J].经济研究,2013,48(3):122~134.

[24]王瑾.技术引进、自主创新和环境规制——基于中国省际面板数据的实证研究[J].中国科技论坛,2011(2):15~20.

责任编辑:吴锦丹