税收优惠能抑制企业金融化吗?

——基于先进制造业上市公司的实证检验

2022-02-07郭恒泰

郭恒泰,王 妍

(兰州财经大学会计学院,甘肃兰州 730020)

一、引言

先进制造业作为国家经济发展的重要支柱,是传统制造业优化升级的结果(郑瑛琨, 2020),体现了国家先进生产力的发展方向。党的十九大报告中也曾明确提出要把 “加快发展先进制造业”作为一项重要任务。但随着制造业行业金融化程度的不断加深 (彭俞超等,2018),先进制造业不可避免地陷入了结构性失衡的困境,即过度金融化。实体企业金融化是指企业利润越来越多地来源于金融资产投资,而非生产与贸易 (Krippner,2005),最终将不利经济稳定发展。因此,研究抑制金融化的破解路径具有一定的现实意义。但由于资本的逐利性以及市场机制的内在缺陷,仅靠企业自身很难抑制这种金融化趋势,政府必须运用治理工具对其进行纠正。作为政府可掌控的核心政策工具,我国税收政策历经了多阶段的发展,税收优惠也从侧重区域转向侧重产业(柳光强和田文宠,2012)。

有关税收优惠对企业金融化影响的研究,当前学术界的观点并不统一,李卫兵和王利霞(2021)基于“营改增”准自然实验检验了税收负担与企业金融化之间的关系,结果表明降低税负可以抑制企业金融化趋势;叶陈刚等(2021)利用加速折旧准自然实验研究了税收负担与金融化之间的关系,发现税收激励具有显著的“去金融化”效果;庞凤喜和刘畅(2019)从微观税负出发就两者的关系展开了探讨,发现微观税负会显著提高工业企业金融资产配置水平;涂晓玲和邹梓叶(2019)的研究发现税率的降低非但没有抑制实体企业金融化程度,反而使其提高了金融资产配置量。本文认为当前学术界的观点之所以存在了分歧,有可能是因为忽视了实体行业内部组合的异质性。

基于此,考虑到近年来国家针对先进制造业企业出台的一系列税收优惠政策①如,2012年起,国家对符合条件的集成电路生产企业实行企业所得税“两免三减半”优惠政策。,本文选择实体行业的组成部分——先进制造业为研究样本,考察税收优惠对其金融化程度的影响及其作用路径。相较既有研究,文章可能的创新点在于:第一,以往的研究多以整个实体行业为研究样本,忽视了行业组合的异质性,本文则从国家的重点支柱行业——先进制造业入手,检验了税收优惠与金融化之间的关系,并且进一步拓宽了其中的作用路径,丰富了相关研究;第二,从产权和区域出发,分样本对二者的关系展开了探讨,为国家今后针对性税收优惠政策的制定提供了经验数据;第三,引入同时间段内普通制造业企业样本,检验了税收优惠对普通制造业和先进制造业经济后果的差异性,为政府区分行业治理实体企业金融化提供了有力的证据支持。

二、文献综述与研究假设

(一)实体企业金融化

当前有关实体企业金融化的动机,主要有如下两个观点:一是预防性储蓄动机,原因在于金融资产自身具有交易便捷、变现容易等优点,企业对金融资产的配置能够在一定程度上应对可能遇到的风险( Akkemik和Özen,2014),在此动机下形成的便是学术界广泛认可的“蓄水池理论”;二是套利动机,这是考虑到金融资产可能会给企业带来高收益,认为实体企业持有过高的金融资产是为了获得超额的利润(杨筝等,2019),学术界将其定义为“投资替代理论”。

然而,实体企业过度金融化不仅有损主业业绩(杜勇等,2017),阻碍企业价值的提高(巩娜,2021),还会影响国家经济发展质量(王少华等,2020)。鉴于此,学术界对其抑制路径进行了大量的研究,主要从企业内外部两个方面展开:外部主要有国家宏观政策,具体包括产业政策(韩超和闫明喆,2021)、经济政策(彭俞超等,2018)、货币政策 (胡奕明等,2017)等对过度金融化的抑制作用;内部则从企业自身出发,检验了供应链关系(李馨子等,2019)、股东特征(曹丰和谷孝颖,2021)、高管背景(戴泽伟和潘松剑,2019)等与金融化的关系。以上研究提供了抑制过度金融化理论基础,有助于帮助实体企业防范化解金融风险。

(二)税收优惠与先进制造业企业金融化

一方面,基于信号传递理论,针对性的税收优惠政策本身就有信号传递效应,能够向外部传递先进制造业企业良好的发展前景以及国家未来的支持方向(常青青,2020),吸引社会资本的支持,缓解融资约束( Chen等,2017);而且,国家针对先进制造业企业出台的一系列加计扣除优惠政策(如税前加计扣除技术人员的工资和培训费)可以有效降低企业资金成本,提高企业内部的留存收益(Chen和Gupta,2017)。综上,税收优惠能够在一定程度上破除金融资产所带来的现金“蓄水池效应”,即融资约束的缓解以及内部现金流的增加有助于帮助企业应对风险。

另一方面,微观经济学中的厂商理论将企业经营的目标设定为利润最大化,而税收作为扰动企业盈利增长最重要的因素之一,会削减企业利润(庞凤喜和刘畅,2019),税负的降低则可以为企业保留利润,抑制企业获取短期金融化利润的动机(Krippner,2005),减少金融资产投资;此外,在当前“去杠杆”的宏观环境中,针对先进制造业的有关税收优惠政策向银行释放出的信号会修正信贷投资方向,降低公司金融化的预期收益率(叶陈刚等, 2021),抑制持有金融化资产可能的高额利润,能在一定程度上破除金融资产所带来的“投资替代效应”。基于以上分析,本文提出第一个研究假设。

假设1:在其他条件不变的情况下,税收优惠能够抑制先进制造业企业金融化。

(三)税收优惠、研发投入与先进制造业企业金融化

不同于传统制造业,先进制造业对技术、工艺、材料等生产要素创新的要求更高。供给学派理论认为,税负的增加会加重企业经营成本,不利创新投资活动(Jorgenson和Griliches,1967),但针对性的税收优惠则可以通过以下途径激发企业创新:首先,针对先进制造业企业研发活动的加计扣除政策就能极大地降低税负,节约企业内部资金流出 (韩超和闫明喆,2021);其次,针对性的税收优惠政策作为国家政策的一种,是信号传递的最佳途径(Chen等,2017),能够有效缓解外部融资约束。总之,税收优惠能够从企业内外部两个途径帮助企业获得创新所需资金,助力研发投入。

而企业某一项经济决策的制定往往会受到其他经济决策的影响,有学者对企业金融化程度与研发创新投入之间的关系进行了研究,结果表明:金融资产投资的增加会对企业研发投入产生“挤出效应”(Tori和Onaran,2018)或者“替代效应”(张成思和张步昙,2016),不利企业创新活动的开展(王红建等,2017),也就是说,研发投入的增加能够抑制企业金融化程度。因此,本文认为,税收优惠所带来税负的降低会通过增加研发投入,抑制先进制造业企业金融化资产投资。

基于上述分析,本文提出第二个研究假设。

假设2:税收优惠会通过增加研发投入的方式抑制先进制造业企业金融化。

(四)税收优惠、企业家信心与先进制造业企业金融化

李永友(2012)认为国家财政政策会影响企业家信心。那么税收政策作为财政政策的组成部分,也会对企业家信心产生影响。比如税收优惠会使管理者更具安全感和自信心(Kamhneman和Tversky,1979),而且,先进制造业企业的一系列税收抵免和加计扣除政策,更是能够通过降低税负的方式增加企业家信心(李真和李茂林,2021)。

基于社会心理学理论,企业家信心代表决定了企业家对投资项目预期风险回报率的评估,会影响企业投资决策的制定(花贵如等,2011),随着企业家信心的增加,企业将会增加固定资产投资(李永友,2012)、研发创新投入(于海云等,2013),以期帮助企业实现更加长远的发展,而非将企业资源投于速度快、变现能力强但不利于企业长久发展的金融资产。

基于上述分析,本文提出第三个研究假设。

假设3:税收优惠能通过提高企业家自信心的方式抑制先进制造业企业金融化。

三、实证分析

(一)样本选择

发展先进制造业是促进传统制造业转型升级的重要途径,特别是在当前实体经济空心化的环境背景下,助力先进制造业企业焦距主业是重中之重,因此,选取先进制造业上市公司作为研究样本更具研究价值与现实意义。本文以2011-2019年我国A股上市先进制造业公司为研究样本,有关先进制造业的筛选参考李远慧和徐一鸣(2021)的做法,将《中国制造2025》中提到的十大重点领域作为先进制造业的代表行业,主要包括电器机械及器材制造业、计算机、通信和其他电子设备制造业等,其他相关数据包括税收优惠、企业金融化等均来源于CSMAR数据平台。本文剔除了ST、*ST企业、异常值以及数据缺失样本;此外,为了避免极端值的影响,对所有连续变量均进行上下1%的缩尾处理,最终得到有效观测值7602个,本文数据处理与分析均使用 Stata 14完成。

(二)变量设计

1. 因变量

先进制造业企业金融化(Financial)。本文参考李真和李茂林(2021)的做法,将资产负债表中的交易性金融资产、衍生金融资产、买入返售金融资产净额、可供出售金融资产净额、发放贷款及垫款净额、持有至到期投资净额、投资性房地产和长期股权投资界定为金融资产范畴,按上述资产项目加总占总资产的比重来衡量先进制造业企业金融化程度,比值越大说明金融化程度越高。

2. 自变量

税收优惠(Tax)。本文参考庞凤喜和刘畅(2019)的做法,将其定义为支付的各项税费占总营业收入的对数值,该指标为反向指标,数值越小说明税收优惠力度越大。

3. 控制变量

本文选取如下控制变量:企业规模(Size),用企业总资产的自然对数衡量;企业年龄 (Age),即企业成立年数;净资产收益率(Roe),即净利润占股东权益比重;杠杆率(Lev),即企业总负债占总资产的比重;独立董事比例(Id),即独立董事人数占企业所有董事人数的比重;董事会规模(Board),用董事会人数总和的自然对数衡量;第一大股东持股比例(Top1)。

(三)计量模型

为识别税收优惠对先进制造业企业金融化的影响,验证本文核心假说,本文构建如下基准回归模型:

其中,Financiali,t为i公司第t年金融化程度,Taxi,t为税收优惠,Controls为控制变量,Year为年度虚拟变量,εi,t为随机扰动项。

四、实证结果与分析

(一)描述性统计

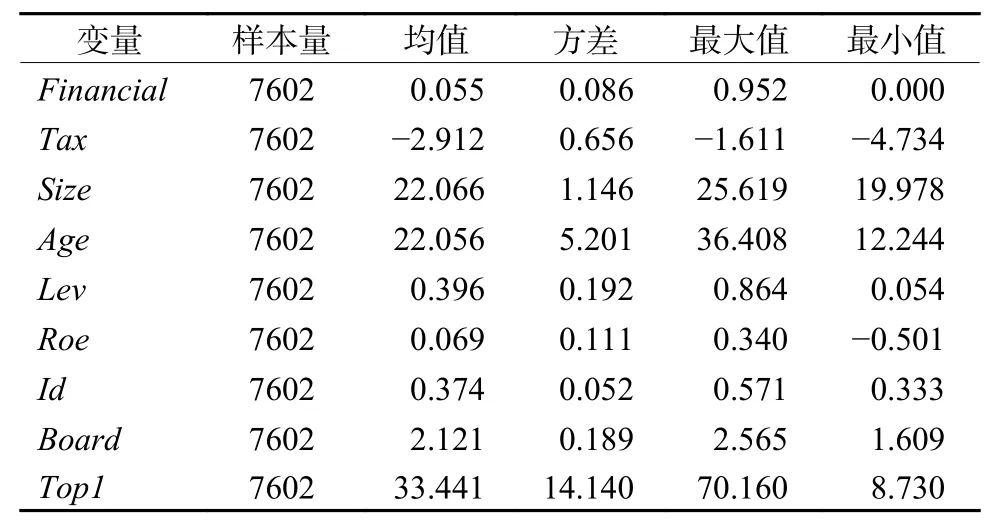

表1本文主要变量的描述性统计结果。其中,Financial反映的是先进制造业企业持有金融资产的情况,其最大值为0.405,最小值为0.000,标准差为0.077,说明我国先进制造业企业个体之间金融资产的持有比重存在较大差异。

表1 描述性统计

(二)回归分析

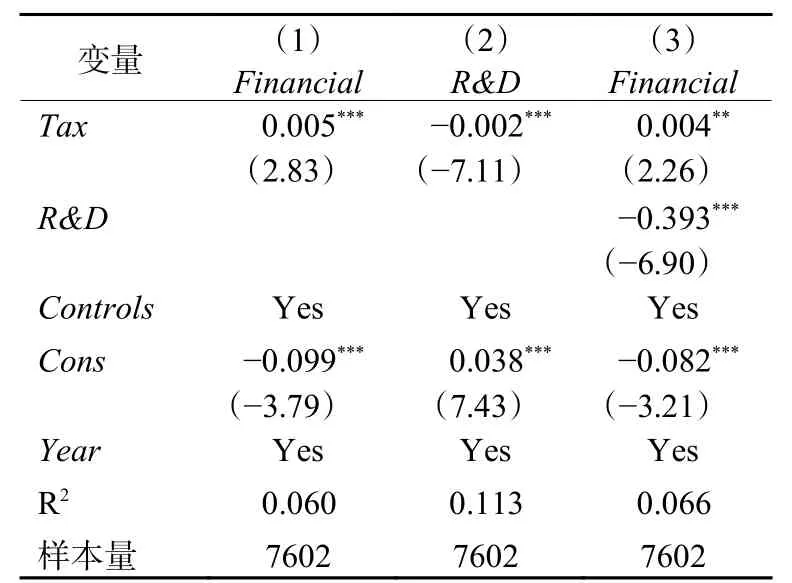

表2报告了税收优惠对先进制造业企业金融化的影响。列(1)是在未加控制变量的情况下反映税收优惠与先进制造业企业金融化之间的关系,由于税收优惠是逆向指标,因此两者之间呈现出显著的正相关,且在1%的水平上通过了显著性检验,基本证明了假设1;列(2)则是在增加了控制变量的情况下反映两者之间的关系,结果显示,税收优惠与先进制造业企业的金融化程度之间呈显著正相关关系,进一步佐证了假设1,即税收优惠会抑制先进制造业企业金融化程度,有助于帮助其聚焦主业。

(三)稳健性检验

1. 更换自变量

本文参考黄纪强(2021)的做法,利用(支付的各项税费−收到的税费返还)/营业收入(Tax1)来衡量企业税收优惠,重新进行回归,结果如表3第(1)列所示,可以看出,结果在5%水平上显著,表明结果具有稳健性。

2. 更换因变量

本文参考李卫兵和王利霞(2021)的研究,将金融资产的范畴界定为交易性金融资产、长期股权投资、投资性房地产、衍生金融资产、可供出售金融资产和持有至到期投资六个科目,用上述金融资产占总资产的比重(Financial2)代替Financial进行回归,结果如表3第(2)列所示,可以看出,结果在1%水平上显著,表明结果具有一定的稳健性。

表2 回归分析

(四)内生性检验

考虑到企业税负与金融化之间可能存在着反向因果的内生性问题,参考彭俞超等(2017)的做法,将税收优惠分别滞后一期(L.Tax)、滞后两期(L2.Tax)作为税收优惠的工具变量,进行两阶段最小二乘回归,结果如表4所示。可以看出,第一阶段中,工具变量的系数分别为0.648和0.184,在1%水平上显著,而且还通过了弱工具变量检验以及过度识别检验,表明工具变量的选择相对合理;第二阶段中,税收优惠的估计系数为0.008,且在5%水平上显著,说明在控制内生性问题后税收优惠对企业金融化得抑制作用仍然显著。

(五)中介效应检验

前文的回归结果已经证实了税收优惠对先进制造业企业金融化的抑制作用。在理论分析过程中,文章指出这一抑制作用主要会通过增加企业创新投入、提高企业家信心的方式实现。为检验上文中提到作用机制的可靠性,本文根据温忠麟等 (2004)对中介效应检验程序的规范,构建以下中介效应模型来进行检验:

表3 稳健性检验

其中,M表示中介变量,具体包括研发投入(R&D)、企业家信心(Confidence)。

1. 研发投入(R&D)

参考李万福等(2013)的做法,利用研究开发费用与公司总资产的比重衡量企业研发投入。从表5中的列(1)可以看出,税收优惠能够有效抑制先进制造业企业金融化;列(2)中,R&D的系数显著为负,说明税收优惠能够有效增加企业研发投入;列(3)结果显示Financial的系数仍然显著,且相比基准回归,系数有所减小,说明税收优惠通过提高企业研发投入降低了先进制造业企业金融资产的持有水平,即中介效应成立。此外,本文还进行了Sobel检验,Z统计量(2.045)通过5%水平的统计检验,表明中介的选取合理,即税收优惠会通过增加研发投入的方式抑制先进制造业企业金融化,假设2得到验证。

2. 企业家信心(Confidence)

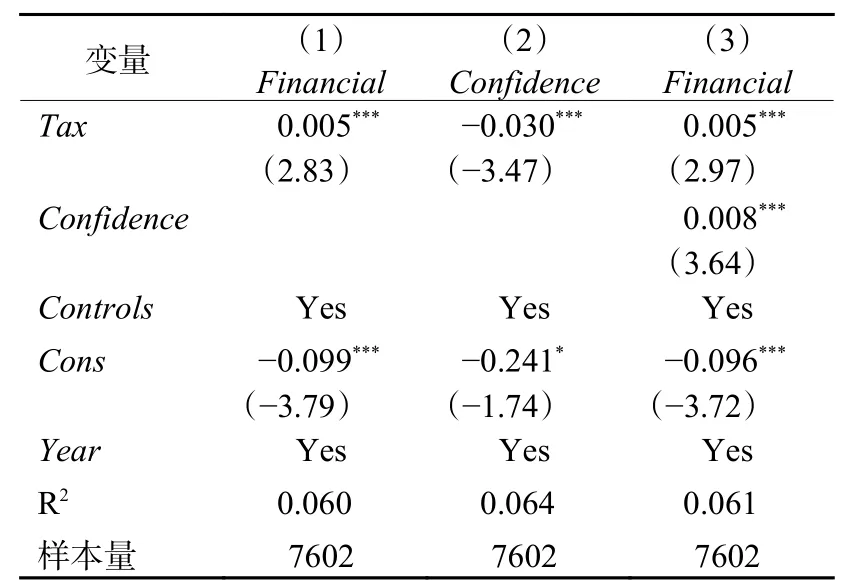

借鉴李真和李茂林(2021)的思路,根据高管持股变化情况衡量企业家信心 (Confidence),若高管团队当年增加持股数量,则Confidence赋值为1,否则为0,并利用上述中介模型进行了实证结果检验,发现表6列(2)中Confidence的系数显著为负,说明税收优惠有助于企业家信心的提高;进一步地,列(3)中结果显示,Financial的系数仍然显著为负。结果同样满足中介效应的检验。此外,为确保结果的可靠性,本文还进行了Sobel检验,结果显示Z统计量为8.328,进一步表明企业家自信的中介效应成立,假设3得到验证。

表4 内生性检验

表5 中介效应检验:研发投入

表6 中介效应检验:企业家信心

(六)异质性检验

前文实证结果显示,税收优惠会抑制先进制造业企业金融化程度,但其抑制作用可能会因为企业个体间某些特征的不同而存在差异,因此本文以企业的产权性质和所处区域为切入点,通过分组回归方式进行异质性分析。

1. 税收优惠与先进制造业企业金融化:不同产权性质

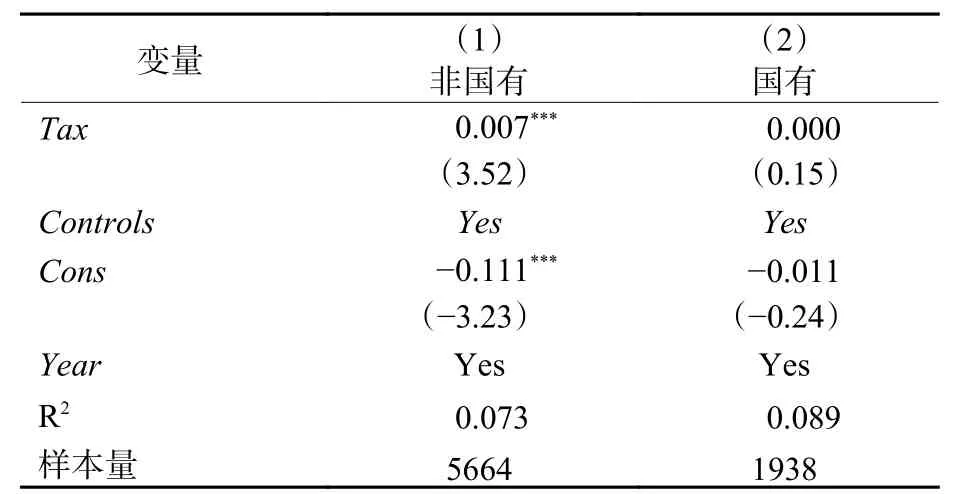

不同产权性质的企业具有不同的特性,税收优惠对先进制造业企业金融化程度的抑制作用也可能存在差异,为检验产权性质对税收优惠经济后果的差异性,本文将样本分为国有企业和非国有两个子样本,进行回归检验,结果如表7所示。

表7中列(1)-(2)报告了不同产权性质的回归结果,结果显示,相较于国有企业,非国有企业的税收优惠对先进制造业金融化的抑制作用更为明显。原因可能在于:首先,相较于国有企业,非国有企业对税收的敏感度更高(韩晓梅等,2016);其次,相较于国有企业,非国有企业面临更大的竞争压力,因此更倾向于将税收优惠所带来的现金剩余投资于研发创新以便应对日益强化的市场竞争压力,帮助企业更好的生存发展。

2. 税收优惠与先进制造业企业金融化:不同经济区域

通常而言,经济区域不同,企业的外部市场环境也不同,税收优惠对先进制造业企业金融化程度的抑制作用也可能存在差别。因此,为检验区域之间税收优惠经济后果的差异性,本文按照2011年国家统计局对我国经济区域的划分方法,进一步将样本分为东部和中西部两个子样本,分别进行回归,结果如表8所示。

表8中列(1)-(2)分别报告了东部和中西部地区税收优惠对先进制造业企业金融化的影响,检验发现二者的结果都显著,鉴于此,本文进一步构造了交互项检验了两者的差异。从表8列(3)可以看出,东部地区和税收优惠的交乘项结果为负,表明税收优惠对中西部地区先进制造业企业金融化的抑制作用更强。原因可能在于:相比东部经济较为发达的地区,中西部地区融资更为困难(宋清和杨雪,2021),因此对税收优惠所带来的经济利益流出额的敏感度更高,进而会对企业经济决策的制定将会产生更大的影响。

表7 异质性检验:不同产权性质

表8 异质性检验:经济区域

(七)进一步研究

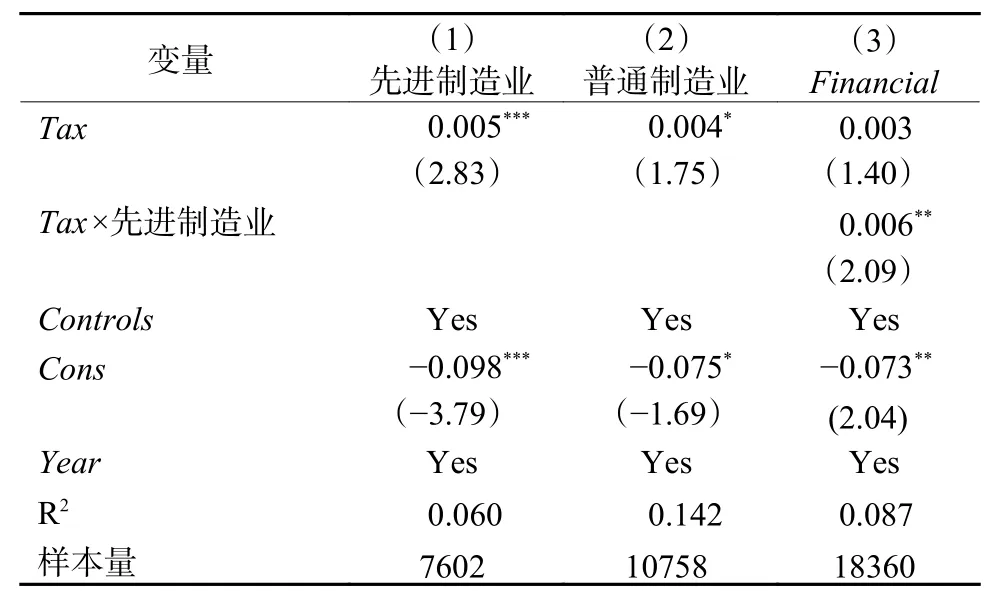

为进一步了解先进制造企业与普通制造业企业税收优惠经济后果的差异性,本文在同样的时间区间内,重新筛选了普通制造业企业,并对其进行回归,检验两者税收优惠经济后果的差异性,回归结果如表9所示。其中,列(1)为先进制造业行业税收优惠对企业金融化的作用结果,列 (2)为普通制造业行业税收优惠对金融化的作用结果。从中可以看出,两者都呈显著正相关,因此引入先进制造业行业与税收优惠的交乘项检验两者的差异。其中,交乘项系数显著为正,表明税收优惠对先进制造业企业金融化程度的作用效果更为明显,这也更进一步地检验了当前侧重于先进制造业行业税收优惠政策实施效果。

表9 先进制造业与普通制造业分组检验

五、结论与启示

(一)结论

本文以2011-2019年中国A股先进制造业上市公司为研究样本,检验了税收优惠对其金融化的作用效果,得出如下结论:

第一,税收优惠能够有效地抑制先进制造业企业的金融化,帮助其焦距主业。

第二,研发投入与企业家信心在税收优惠与先进制造业企业金融化的关系中起到部分中介作用。

第三,税收优惠对先进制造业企业金融化的影响存在产权差异和地域差异。

第四,相较于传统制造业行业,税收优惠对先进制造业企业金融化程度的抑制效果更为明显。

(二)启示

基于上述分析,本文提出如下建议:

第一,中国经济由高速增长阶段转向高质量增长的阶段转型需要“有为市场”和 “有用政府(宏观税收优惠政策)”的有效结合。近年来针对先进制造业企业提出的一系列税收优惠对其金融化程度的抑制作用显著,这不仅为国家侧重产业税收优惠政策的实施效果提供了新的微观层面的经验证据,而且表明国家税收优惠政策存在的必要性和重要作用,为我们更好地认识“有为市场”和“有用政府”之间的关系提供了重要依据。

第二,作用机制检验结果表明,研发投入和企业家信心是税收优惠抑制先进制造业企业金融化的重要路径。因此,要扭转先进制造业结构性失衡的状况,政府应继续发布支持政策,通过向市场传递国家扶持信号的方式缓解融资约束,增强企业家自信心,推动资本和主业的高质量结合。

第三,非国有企业以及地处中西部欠发达地区的企业自身有较强的融资壁垒,国家应该对其提供更为优惠便捷的金融政策帮助其缓解融资约束,同时也应该因地制宜的出台税收政策帮助其节约现金流出量,已实现约束金融化资产投资的目的。同时,进一步分析发现,相较普通制造业行业,先进制造业行业税收优惠对金融化的抑制作用更为明显,这也能在一定程度上为今后税收分行业政策的发布实施提供参考。