适应平台经济:我国有声书产业现状与发展研究

2022-02-03吴申伦

吴申伦

【摘要】在社会各行业接轨平台经济的过程中,出版阅读相关平台正在改写出版产业结构,围绕移动平台的数字阅读习惯已然形成。文章借助平台经济的原理及影响解释有声书产业的源流与现状,提出发展方向。联结作用与经济生态系统是平台经济的核心,下沉用户、剩余资源、衍生服务等优势促使有声书产业向移动平台整体迁移,全球市场前景良好。基于平台的中间人功能,整体解决方案包括著作权集体管理预授权机制、平台关联全媒体互动阅读、PUGC模式的行业标准与监管体系、未成年人电子阅读“去屏化”项目。

【关键词】平台经济 有声书 接入用户 版权管理 盈利模式 出版社

【中图分类号】G230 【文献标识码】A 【文章编号】1003-6687(2022)1-017-08

【DOI】 10.13786/j.cnki.cn14-1066/g2.2022.1.003

有声书的首次出现可追溯到1931年美国官方专门为盲人设立的“说书工程”,录制内容包括《圣经》、莎翁戏剧、通俗小说等,后被推广至普通读者,20世纪80年代时已成为一门成熟的产业。[1]我国早年的听书活动主要是通过收音机听评书、新闻、民间轶事等,少数通过磁带、光盘等形式。互联网技术推动了我国有声书产业的两次重要转型。第一次是2000年后,听书网、天方听书网、久久听书网等有声书网站将大量版权作品制成有声书,国民听书习惯开始养成。第二次是2010年后,蜻蜓FM、懒人听书、喜马拉雅等有声书APP促使我国有声书产业向移动平台迁移,主播、作品、读者规模化累积,商业模式成型。艾媒咨询数据显示,我国有声书产业每年以高于30%的速度增长,用户总数接近6亿,2020年的市场规模达95亿元。[2]

数字出版进步、智能手机普及、城市生活节奏加快、用户创造内容等固然是我国有声书产业兴起的原因,但其背后的平台经济逻辑却往往被人忽视。互联网技术从军事政治向商业民用领域延伸的结果是平台经济,各产业都在向平台经济靠拢或转型。影视、音乐、动漫、游戏等数字文娱业的平台竞争已白热化,有声书作为数字阅读平台化的一部分而兴起与赶超。本文试图从平台经济的视角解释、还原有声书制作者和传播平台通过平台经济原理及应用建立商业模式的过程,审视我国有声书产业存在的问题,提出与平台化相适应的优化与发展方向。

一、平台经济推动出版产业结构与数字阅读习惯平台化

与主导20世纪的线性(供应链)商业模式相比,21世纪日渐兴起的平台经济代表了一种更加高效的商业模式。在以平台企业巨头为中心的经济生态系统中,类型多样的出版阅读相关平台傍依而生,正在改写我国出版产业结构和国民阅读习惯。

1. 以联结作用与经济生态系统为支撑的平台经济

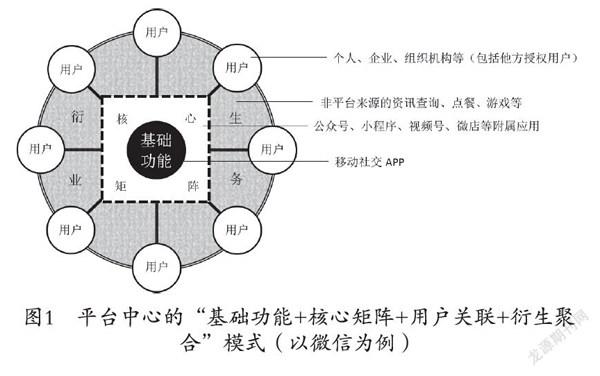

平台的联结作用与经济生态系统构成新型商业模式,平台经济应运而生。平台是“一种引发或促成双方或多方客户交易的虚拟或是现实的空间及场所”。[3]在宏观层面,互联网平台的核心功能是联结、架桥或融合,个人、企业、组织机构和管理部门等都是其接入用户。在网络外部性(网络效应)的作用下,接入用户的增长使资源互换和交易规模呈指数累进。中观层面,企业和个人围聚于作为联结节点的平台企业,按照一定的技术和规制组成新的经济生态系统。平台侧重点是联结节点之争,接入用户最终会向数个平台企业巨头和产业链闭环集中。用户侧的过剩产能和闲置资源再匹配衍生出共享经济。“基础功能+核心矩阵+用户关联+衍生聚合”是平台经济普遍采用的商业模式(见图1)。当前全球最大的100家企业里有60家企业的主要收入来自此,[4]它们规模化后的总和便是平台经济。以国外的谷歌、苹果,国内的阿里巴巴、腾讯等为代表,其基础功能、核心矩阵(子平台)、衍生业务和接入用户组成的经济生态系统覆盖了线上娱乐、零售交易、网络社交、交通出行、电子政务等领域。国务院政府工作报告连续三年提出发展平台经济,可见国家已将平台经济视为重要的经济增长点。

2. 出版阅读相关平台改写既有出版产业结构

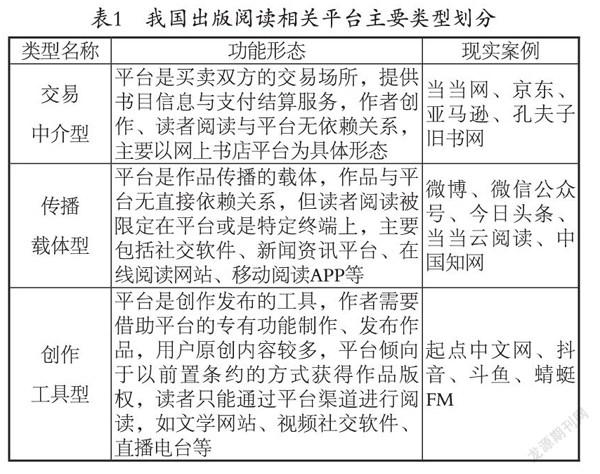

平台经济向出版业的延伸催生出许多与出版阅读相关的大型平台。面对平台经济的扩张趋势,传统出版社与新兴数字出版企业都试图使自己的图书产品和出版业务进入平台企业巨头搭建的O2O闭环中。在互联网平台上,读者、作者、出版商、零售商和作品聚合在特定网站和APP上,人们得以通过平台完成创作发布、出版发行、阅读消费的全过程。平台不仅发掘了下沉读者市场和草根内容作者,也将版权、服务、物流、社交等因素重组后进一步形成了新的出版平台和模式。按照作者创作、读者阅读与平台的依赖限定关系,国内的出版閱读相关平台可分为交易中介、传播载体、创作工具三种类型,或是特征皆有的混合型(见表1)。传统出版流程是点对点的“作者/出版商—实体书店—读者”的线性结构,而起点中文网、微信读书、当当网等出版阅读平台却是点对面的“用户—平台”传播形态,创作和发行资源均通过数量相对有限的几十个平台流通。在纸质书零售领域,网上书店凭借电商平台经济的红利已将码洋规模提高到与实体书店八二对分的局面。[5]出版业原有的作者群体、发行渠道、收入规模等产业结构正在被改写甚至颠覆。

3. 围绕移动平台的数字阅读习惯已然形成

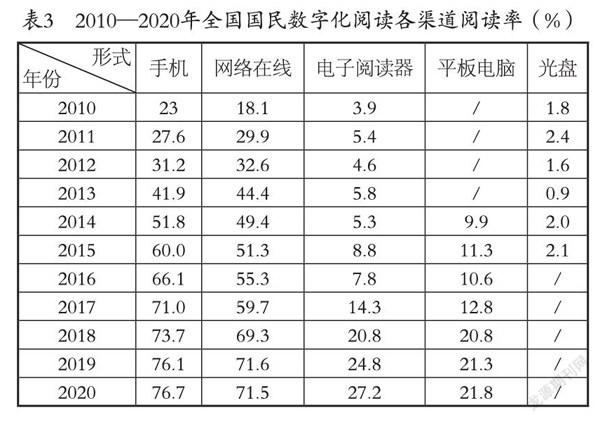

我国国民阅读习惯面向平台发生调整,移动平台成为数字阅读的主要途径。根据中国新闻出版研究院历年发布的国民阅读调查报告,近十年来,数字阅读已超过图书、报纸、期刊,成为首要阅读方式(见下页表2)。在电脑、手机普及的早期,数字内容往往是以单个文件形式存在的,如TXT电子书、彩信电子报、MP4音频等,通过文件压缩包在不同的卖家和买家间传输,或是用光盘读取。碎片化的渠道不仅是盗版的温床,也间接导致了内容的碎片化,即个人获得信息的不完整、非关联、间断性。在智能手机上,各类移动阅读APP作为传播载体和创作工具,发挥了联结用户、聚合内容的功效,推动碎片化的数字阅读渠道向平台整合。2011年前后,掌阅、QQ阅读、中国移动手机阅读基地、多看阅读、91熊猫看书、今日头条、喜马拉雅、微信公众号、蜻蜓FM等APP次第上线。手机阅读的增长速度很快超过网络在线阅读,与数字化阅读率整体趋势相契合。这种关系也对应于电子阅读器与平板电脑上,因此前者涨幅也大于后者(见表3)。在移动平台上进行数字阅读和消费已然成为国民阅读习惯的重要组成部分。

二、适应平台经济的有声书产业发展历程与市场格局

有声书产业的快速发展离不开它对平台经济的适应,接入用户下沉、剩余资源利用、生态圈衍生等优势正促使有声书产业向移动平台整体迁移。

1. 有声书产业的渠道平台化整合发展历程

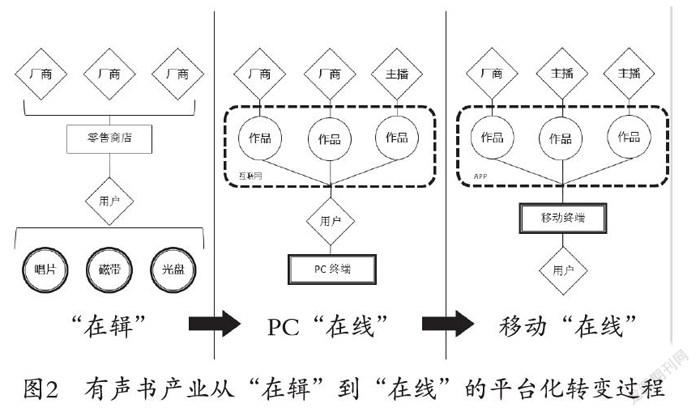

有声书产业的发展历程体现了互联网时代内容阅读从线性零售向渠道平台化整合的转变。有声书产业经历了从“在辑”到“在线”的过程(见图2)。[6]“在辑”指声音内容保存在磁带、光盘等特定载体上,通过录音机、收音机、VCD等播放,盛行于20世纪70年代至21世纪初期。“在辑”听书是线性商业模式,需要读者去实体店购买磁带、光盘,它们相互独立存在,与纸质书并无二致。“在线”指硬件终端直接播放云端存储或缓存下载音频。家用台式电脑的普及促进了线性零售向平台化的过渡,数字化的有声书作品首先在读者的终端上聚合。2010年后,有声书的发行渠道向传播载体平台集中,也开始支持PUGC模式的创作,有声书产业全面转向平台化。数字下载于2009年超过CD,成为美国人听书的首选,2011年上线的有声书自助出版平台AXC(Audiobook Creation Exchange)更使原本涨幅平缓的图书种数骤增,[7]主要销售渠道是Audible、Audiobooks、iTunes Store等网络平台。我国手机阅读“弯道超车”网络在线阅读,早年的天方听书网、网际听书馆、静雅思听、久久听书网等有声书网站已经淡出人们视野,喜马拉雅、懒人畅听、蜻蜓FM等移动APP取而代之。

2. 有声书阅读与产业向移动平台迁移的优势

平台经济的特点与电子内容消费的缺陷使有声书阅读向移动平台整体迁移具有明显优势。平台的优势在于增加接入用户并优化资源利用。第一,由智能手机使用者背书,移动平台推动有声书用户向下沉市场扩张,包括文化水平不高者、残疾人、老年人等数字阅读边缘群体。第二,移动平台大都支持UGC模式,这些用户又反过来成为草根作者,促使有声书增产。第三,移动听书比电子文本阅读更能利用城市居民碎片化的剩余时间,如通勤、劳动、休息等不适合读屏的场景。[8]第四,平台衍生出的完整经济生态系统可创造消费确定性。网络盗版、电子数据产权、民间改写行为均造成了电子内容消费的不确定性,使其不适用于线性单品零售的商业模式。图书音频再利用性低,消费风险也更高。移动平台整合有声书版权与渠道资源,为读者提供确定性服务。琳达·李在《席卷世界的有声书》(2020)中指出,手机已是美国、英国、德国有声书阅读的主流方式(见下页表4)。[9]我国近五年的官方调查数据也显示,在光盘、随身听被淘汰后,移动端的有声书APP与微信听书使用率均已超过广播(见下页表5)。

3. 我国有声书产业的市场预期与内部格局

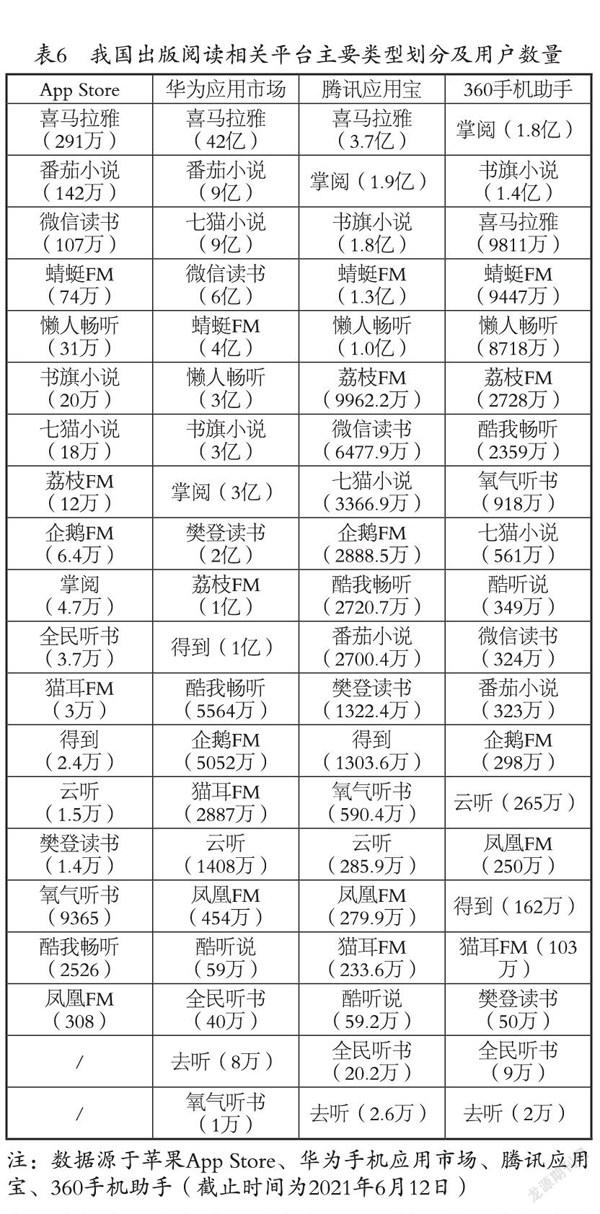

有声书产业的全球市场预期较好,但由移动APP组成的有声书产业格局内部差异较大。目前,全球有声书市场态势较好,美国、中国属第一梯队,欧洲次之,再是印度、俄罗斯、土耳其等。按照现有的增速,中国将很快超过美国成为全球市场第一的有声书大国。[10]平台经济竞争的是生态系统而非设备产品,胜者会得到接入用户、产业链等一切生产与消费要素,呈现“马太效应”。我国有声书产业主体主要是各类型的移动APP,经过前几年的版权和用户争夺,与全球市场相似,产业格局内部差异正在扩大。本文对我国手机应用商店有声书相关移动APP下载量进行粗略统计,以此作为产业格局表现的参照(见表6)。综合来看,喜马拉雅的下载量遥遥领先,是我国有声书APP的龙头,艾媒咨询的报告称其“拥有市场上70%畅销书的有声版权,85%网络文学的有声改编权”。[11]书旗小说、微信读书、蜻蜓FM、懒人畅听等紧随其后,占有剩余市场。无论是创业公司还是传统出版社的有声书APP,都很难再挤入头部市场。如中国出版集团曾试图推广自己的有声书APP“去听”,但效果并不理想。综合在线音频和电子书(附带听书功能)APP总体优于垂直听书类APP,可见平台经济生态系统中的衍生服务是吸引用户常驻的积极因素。

三、平台经济自有特征对应的有声书产业问题

以平台经济原理加以审视,有助于发现接入用户结构、病毒式传播运用、非中立性价格、权利要素富集等症结。

1. 接入用户结构不平衡造成的平台“去图书化”

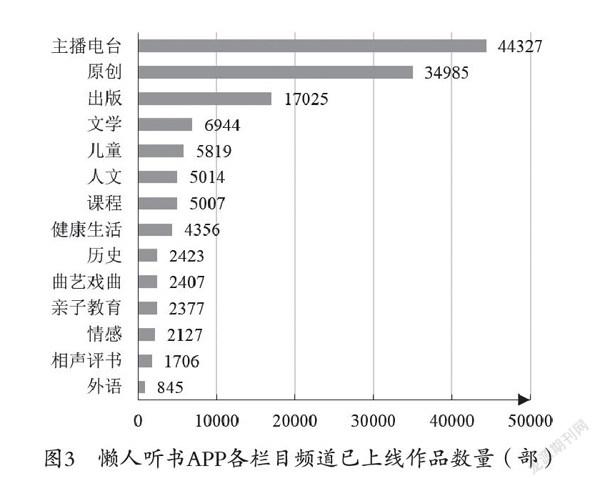

我国有声书平台的接入用户结构不平衡,相关APP栏目分类和上架作品“去图书化”特征显著。平台的商业运作更容易产生“聊天轮盘”的负面效应,在未加审查的情况下,“大规模的用户网络中的用户质量以及使用质量将自然而然地下降”。[12]市场自发性和信息不对称产生的劣币驱逐良币现象被平台经济的高交易交互性放大。有声书平台的接入用户包括作者、主播、制作商、出版商、读者以及平台自己。目前,实际参与我国有声书产业链、聚集有声书相关APP的多是主播、制作商和读者,传统出版社参与度较低,接入用户结构不平衡,作者和作品鱼龙混杂。由于缺少优质图书版权资源,大量非图书类的有声作品占据了APP的栏目分类和推广页面,图书类作品也主要是网絡文学。例如,位于喜马拉雅推荐位的往往是直播、相声、音乐、网课等内容,不少促销信息、理财讲座和实时快评充塞科技栏目,但Audible或Audiobooks仍然以由图书文稿重录制成的有声书为主,两者采用的作品封面风格也差异巨大。在懒人畅听上,“出版”“节目”(主播电台)及“原创”等栏目数量不占优势,栏目间重复率高(见下页图3),有声书APP作品组成驳杂,“去图书化”的特征使得有声书整体水平不高。若没有外力干涉,增长的接入用户可能会引发作品质量的持续下滑。

2.“纸书本位”思想阻碍有声书版权开放与病毒式传播

长久以来,纸书是出版社业务的主体,加之有声书制作成本高、效率低,由此产生的“纸书本位”的观念削弱了其制作有声书的积极性,是移动平台有声书作品“去图书化”特征的原因之一。例如,上海音乐出版社、上海文艺音像电子出版社联合制作的《彼得兔和他的朋友们》有声文学绘本,总成本超过20万元,但上架一个月,收益率明显不如纸质书。[13]无论是自有图书还是版权贸易,出版社对有声书版权的关注度总体较低。年度畅销书《国家安全知识百问》《人生海海》《沉默的巡游》《晚熟的人》等尚无有声书版本。译林出版社2020年的有声书版权购买率为40%,2019年不足10%,电子书版权则常年在80%左右。[14]“纸书本位”思想的另一表现在于出版社轻视有声书的平台推广。病毒式传播是指产品在平台内部、平台间沿虚拟人际网络大规模交互传播,是平台经济的一个优势。但“出版社只致力于售卖版权,平台只热衷于直接上架有声书”,[15]音频制作方缺乏专业的营销策划能力。番茄小说在抖音投放小说视频广告之时,在其他各大平台几乎看不到任何有声书的推广文案。没有病毒式的平台传播,就难以产生现象级的“爆款”作品。有声书往往只有“圈内”口碑,如制作精良的《三体》有声书很难“出圈”,在普通人中广泛传阅。

3. 平台非中立性凸显出版社盈利模式单一

平台非中立性使得产品的成本价与售卖价不对称,有声书产业如果单一沿用传统的单品定价、“钱货两清”盈利模式,出版社所获利润将大大受限。诺贝尔经济学奖得主让·梯若尔指出,平台在交易过程中具有非中立性,卖方承担的税费不能完全转移给买方,因而需要实行交叉补贴策略。[16]但单品定价、“钱货两清”依然是很多内容供应商的主要盈利模式,网上书店就受限于此。在电商平台的打折季中,图书可能会以低于批发价的价格出售,卖得越多,出版社亏损越多。由于电子内容消费的不确定性,读者对有声书价格敏感,其不适合此种模式。本文以开卷有益2020年度榜单畅销书为例,比较零售价、喜马拉雅有声书价格与播放量的差别后发现,只提供单品交易渠道的有声书播放量远不及VIP包段模式覆盖的有声书,即便原作品是顶级畅销书(见表7)。VIP包段模式将单品定价、“钱货两清”的一次性消费行为转化为平台对读者的长期服务关系。根据已公布的IPO招股书,2020年喜马拉雅56.7%的收入来自非付费订阅模式的广告、直播、教育服务等。[17]以叙事IP为核心的粉丝经济正在兴起,虚构类图书转化率的平均播放量普遍高于非虚构类图书,让有声书成为IP衍生产业链中的一环也是一种开源路径。交叉补贴的策略正推衍至整个平台经济系统中,出版社只有找到多元盈利模式才能提高有声书版权的运作空间。

4. 碎片化权利聚集提升有声书版权侵权风险

有声书版权涉及主体繁多,授权过程复杂,权利碎片化显著,当它们发生聚集时,版权侵权的风险也会大大提高。平台的网络外部性既能聚合接入用户与经济关系以刺激生产和消费的发生,也会在特定条件下加剧负面影响。相比简单的传统线性出版产业链,平台经济中的有声书权利主体和授权过程更为复杂。移动平台上有声书作品来源是PUGC混合模式,有声书制作的可能权利主体包括作品原作者、出版商、改编者、表演者、录音制作方、平台等。权利内容涉及改编权、邻接权、信息网络传播权等,版权产业链偏长。有声书“授权许可纵横交错,同一授权环节在横向上可存在多个平行的法律关系主体,在纵向上可存在多层授权”,[18]侵权主体和方式也很多。版权侵权类型主要分为以下三类:一是个人主播用户在未授权的情况下,在有声书APP上朗读图书内容并接受打赏;二是音频网站、图书馆未经授权向用户提供相关网络服务;三是移动APP未经授权上架个人作品,或将他方在架作品批量上架到己方平台。近年来,有声书版权纠纷案件不断增多,平台权责成为争议焦点,喜马拉雅、懒人听书、荔枝、蜻蜓FM等几乎都曾是被告。有声书产业亟待创生以平台为中心的集中式版权授权解决方案。

四、作为平台整体解决方案的有声书产业优化与发展方向

我国有声书产业的问题可以归结为版权、品质、盈利、推广四个方面。从平台经济的角度出发,可立足于平台的用户中间人(包括生产者、消费者、监管者以及平台自身)和衍生服务系统两大功能,以整体解决方案为产业优化与发展提供可能。

1. 以平台为中间代理人的延伸性集体预授权机制

有声书版权授权可施行延伸性集体预授权机制。在PUGC模式下,有声书的权利碎片化特征显著。一是对原作品的使用范围广,包括图书、电子书、网络文学、自媒体资讯、视频等;二是新作品创作与传播的速度快,使用者难以直接与权利人沟通,各种商业化渠道混杂。20世纪60年代,北欧版权法改革中延伸性集体许可协议将集体管理的许可效力延伸到了未被代表的权利人。丹麦按照集体组织事先授权+权利人复出后付费的模式以及若干結算办法对孤儿作品进行集体管理。有效率的做法是参照卡拉OK行业施行由信托代理人完成版权批量化许可和报酬交付的著作权集体管理,作用范围延伸至未做专门声明的作品权利人。使用者预支付一定的报酬,集体管理组织分配给权利人,此即预授权。《中华人民共和国著作权法》第三次修正案中引入延伸性集体许可制度,不过最新的实施版本依然未有相关规定,法律的修缮补充仍是第一要务。

由作为中间代理人的平台施行延伸性集体预授权管理具有更高的灵活性。平台是用户与版权的密切接触者、公共中介人,施行的付费包月制度,向使用者提供“一揽子”作品许可,已是事实上的著作权集体管理业务实操者。我国的著作权集体管理组织必须是依法设立的非营利法人,法定垄断造成了一定的公平与效率欠缺,特别是“权利人对其许可使用费与分配标准的不满”,[19]部分功能也有被平台架空的困境。基于此,可行办法是建立我国有声书著作权集体管理组织,与有声书APP建立多种合作制度,后者是集体管理组织与权利人、使用者的技术性中间代理人。例如,区块链实现全网数据关联、使用记录追踪,“通过制定稿费邀约和版权自助交易规则,在支付规定使用费的情况下直接出版、转载有声书,或者为交易双方提供若干数字授权的可选择套餐”。[20]面对竞争,平台需要努力“保证权利人、集体管理组织与使用者的私人自治”,权利人可与使用者“构建私人法律关系”,[21]从而使有声书版权市场拥有根据供求关系灵活调整价格的能力。

2. 建立适应平台PUGC模式的有声书行业标准与监管体系

有声书的良性发展需要基于平台PUGC模式的行业标准与监管体系。有研究者在对畅听网、喜马拉雅、天方听书、懒人听书四款APP抽样检测后发现,“有声读物行业存在标准化意识低、采标率低、现有标准不够完备等各种问题”,平台企业服务意识低下,产品类型又自主多变。[22]面对PUGC模式下海量化的作品产出与多元化的作者结构,有声书的出版(而非技术)准入标准与平台权责监管亟待完善。

平台作为创作工具,首先应当要求发布的有声书作品具备基本的CIP信息,包括主播、录音及后期制作者、原作品、原作者、版权登记证明等。CIP信息提高了有声书创作门槛,规范的有声书格式也有助于减少侵权行为。其次是允许平台自主发放仅作为统计标记的类ISBN有声书编号,如亚马逊的ASIN。在区块链技术支持下,有声书编号具有统计要素和追踪版权的双重价值。另一项要点是平台的权责界定与监督渠道建设。法律层面侧重辨明平台适用“避风港”和“红旗”原则的空间限度,防止平台垄断挤压作者与读者的正当利益。此外,建立我国自己的有声书行业协会,协调主播、平台与公众、政府间的利益,发挥提供技术标准建议、成员培训交流、发布行业报告等作用。

3. 多平台经济系统相互关联的全媒体互动阅读

有声书平台与电商、视频网站相互关联,以有声化图书导读刺激图书消费,促进全媒体互动阅读,延长产业链。平台聚合了提供相似衍生服务的企业,数个平台经济系统间用户共享可覆盖人们生活与消费的主要场景。具有内在逻辑的电子内容通过不同平台经济系统相互联结,有声书与电子书、纸质书、影视剧、动画、音乐等关联,支持读者全媒体互动阅读。延长产业链后,利润点在关联性产品与服务间的移动和创生能够对冲平台非中立性造成的有声书盈利模式单一风险。

一是利用粉丝经济效应的社群捆绑营销。罗辑思维以每天一段60秒的音频黏住粉丝社群,继而通过售书、卖货变现。一些畅销书的有声书在简介页面设置网上书店的链接引导纸质书消费。连载中的网络小说积极在喜马拉雅上架有声书,正是期望以此增加曝光机会,促进优质IP孵化。

二是基于非深度链接的知识网络付费服务。有声书与多种媒介形式的在线课程、网络小说、学术专著、科普指南等形成知识网络体系,依靠交叉补贴或流量追踪与之收益分成。岳麓书社曾在微信公众号上推出四大名著的“名家演播版”,邀请话剧界和配音界著名专家进行全文演播,促使这套纸质书在两个月内订出11万套。天地出版社将得到APP上的音频课程重新精编为“名家给孩子讲四大名著”系列丛书,营销时附赠音频优惠券,也在一个月内卖出了12万册。有声书产业“从以版权方、内容制作方为代表的内容产业竞争”转向“以硬件市场、平台企业、服务支撑平台等为代表的全产业”。[23]

4. 精编有声书助力未成年人电子阅读“去屏化”项目

通过平台串联学校、家庭和出版社,在未成年人中普及推广精品有声书,既可以拓展有声书的受众群体,又有助于推动未成年人电子阅读“去屏化”。作为电子阅读的一种补充手段,近年来未成年人的有声书阅读率已缓慢超过了成年人。国外一些图书馆已引入有声书并形成了听书社团。[24]但这种听书行为大多是自发性的,并未受到官方教育系统的重视。图文并茂、交互学习的电子阅读虽能提高未成年人的阅读能力及学习成绩,但不良内容夹杂、容易沉溺依赖、终端更新昂贵的弊端也十分明显。[25]平台化后的有声书有益于未成年人电子阅读的“去屏化”,达到去图像、去设备、去低俗的效果。第一,电子阅读以图像信息为主,声音信息的接收具有与文字相仿的线性逻辑特征;第二,相比平板电脑、电子阅读器等终端,有声书APP对手机硬件的要求低,普通家庭亦可承受;第三,精编有声书可提高未成年人电子阅读的内容质量。目前,有声书APP上的公版经典名著大多是主播自制,版本参差不齐,原因在于出版社无法从版权售卖中获益。学校向出版社定制成套有声书,后者以纸质书为蓝本录制精编经典名著,学生可登录获取音频资源,并记录过程、分享经验。平台串联学校、家庭和出版社的有声书阅读,最终成为智慧教育的一环。

结语

社会效益与经济效益的双效统一始终是出版业追求的目标,面向平台经济的有声书产业则提供了这样的契机。平台经济已是社会经济增长的重要引擎,在各行各业转向平台经济的过程中,围绕交易中介、传播载体、创作工具三种类型平台的内容出版与阅读消费正在取代传统线性的图书生产与交易流程。有声书能够充分利用用户下沉、剩余资源利用、生态圈衍生等优势,促使这一产业迅速勃兴。我国有声书的市场前景相当可观,大力发展有声书产业或许是我国出版业融入平台经济、经济效益创收的一剂良方。但我国有声书产业尚不成熟,存在内容低质、营销不力、侵权泛滥等问题,好内容依然是稀缺资源。“打蛇打七寸”,平台经济的联结作用与衍生经济生态系统两大基本原理都指向传统出版社携带优质版权的加入,以精品图书为蓝本的有声书将提高数字阅读的质量。除预授权机制、全媒体互动阅读、有声书CIP标准、未成年人项目等措施,有声书产业发展中的问题需要更多平台化的整体解决方案。随着平台经济规模的日益扩大,以之为理论工具进行研究,或许有益于整个出版业。

参考文献:

[1] Audio Publishers Association. A History of Audiobooks[EB/OL].[2021-05-19].https://www.audiopub.org/uploads/pdf/A-HISTORY-OF-AUDIOBOOKS.pdf.

[2] 艾媒咨询.2020年中国有声书行业发展现状及趋势分析[EB/OL].[2020-12-27].https://www.iimedia.cn/c1020/75952.html.

[3] 徐晋. 平台经济学:平台竞争的理论与实践[M]. 上海:上海交通大学出版社,2007:1.

[4] 阿里研究院. 平台经济[M]. 北京:机械工业出版社,2016:107.

[5] 开卷研究. 危机与变局:2020中国图书零售市场报告[J]. 出版人,2021(2):68-70.

[6] 吴钊. 中国式“听书”发展四阶段论[J]. 杭州师范大学学报(社会科学版),2018(1):116-122.

[7] Amy Watson. Number of audiobook titles published in the United States from 2007 to 2019[EB/OL].[2020-05-23]. https://www.statista.com/statistics/261185/number-of-audiobooks-published-in-the-us.

[8] 周枣. 媒介进化论视角下有声书的成长机制探析[J]. 編辑之友,2020(3):41-46.

[9] Linda Lee. Audiobooks: Taking the World by Storm[EB/OL].[2021-05-15]. https://www.dosdoce.com/wp-content/uploads/2020/09/Audiobooks-Taking-theWorld-by-Storm.

[10] 中国广播影视出版社. 全球市场报告:中国将成有声书第一大国[EB/OL].[2020-10-15].https://mp.weixin.qq.com/s/-qgL26JIf2WCMEC7aMUGBw.

[11] 艾媒咨询. 2018—2019中国有声书市场专题研究报告[EB/OL].[2021-05-23].https://www.iimedia.cn/c400/63471.html.

[12] 亚里克斯·莫塞德,尼古拉斯 L·约翰逊. 平台垄断:主导21世纪经济的力量[M]. 杨菲,译. 北京:机械工业出版社,2018:174.

[13] 王小平. 有声书开启图书阅读新方式——以有声文学图书为例[J]. 出版广角,2017(19):25-27.

[14] 赵薇. 疫情之下,版权贸易如何破局?[J]. 出版人,2021(3):26-27.

[15] 蒋娟,吴燕. 出版业形态的有益补充——中国有声书发展研究[J]. 中国编辑,2017(10):26-31.

[16] Jean-Charles Rochet, Jean Tirole. Platform Competition in Two-sided Markets[J]. Journal of the European Economic Association, 2003, 1(4): 990-1029.

[17] Ximalaya Inc. Form F-1 Registration Statement[EB/OL].[2021-05-17]. https://www.sec.gov/Archives/edgar/data/1847738/000119312521143867/d118108df1.htm#rom118108_15.

[18] 谭建宏. 突破有聲书版权保护困境的法治路径[J]. 出版发行研究,2020(3):57-61.

[19] 梁志文. 著作权延伸性集体许可制度的移植与创制[J]. 法学,2012(8):122-131.

[20] 杨春磊,刘远军. 我国有声书的出版:现状、瓶颈与对策[J]. 中国编辑,2020(8):87-91.

[21] 熊琦. 论著作权集体管理中的私人自治——兼评我国集体管理制度立法的谬误[J]. 法律科学,2013(1):142-149.

[22] 陈磊. 有声读物行业标准化现状与问题[J]. 科技与出版,2020(10):34-39.

[23] 陶文冲,殷琦. 从场景到全场景:有声书的发展历程与传播构型[J]. 出版广角,2020(23):22-25.

[24] Jeff Whittingham, Stephanie Huffman, Rob Christensen, et al. Use of Audiobooks in a School Library and Positive Effects of Struggling Readers' Participation in a Library-Sponsored Audiobook Club[J]. School Library Media Research, 2013(16) : 18.

[25] 伍麟. 未成年人电子阅读的利与弊[J]. 人民论坛,2018(35):60-61.

Adapting to the Platform Economy: Status Quo and Development of China's Audiobook Industry

WU Shen-lun(School of Communication,East China University of Political Science and Law, Shanghai 201620, China)

Abstract: In the process of integrating various industries with platform economy, publishing and reading platforms are rewriting the structure of the publishing industry. Based on mobile platforms, digital reading habit is formed. This paper tries to explain the origin and current state of the audiobook industry in view of platform economy and proposes development directions. With connection and economic ecosystem of platform economy as core functions, the advantages of sinking users, surplus resources, and derivative services are making the audiobook industry migrate to mobile platforms. It means that the audiobook industry has great prospect to grow in global market. The features of the platform correspond to some problems regarding copyright, quality, profitability, and promotion. Based on the intermediary function of the platform, the overall solutions include copyright collective management, pre-authorization mechanism, platform-related full media interactive reading, industry standards and supervision system of PUGC model, and "de-screened" E-reading program for minors.

Key words: platform economy; audiobook; user accessibility; copyright management; profit model; publishing house