政府审计、财政透明度与公共卫生支出效率

2022-02-01邓晓岚余翔彬王琳

邓晓岚,余翔彬,王琳

■管理学

政府审计、财政透明度与公共卫生支出效率

邓晓岚,余翔彬,王琳

(福州大学 经济与管理学院,福建 福州 350116)

加强公共卫生财政支出的审计监督,提高公共卫生支出效率,是实现健康中国战略目标的关键保证。本文基于我国省级面板数据,考察政府审计对公共卫生支出效率的影响,以及财政透明度对政府审计与公共卫生支出效率关系的调节作用。研究发现,政府审计的治理功能有助于提高公共卫生支出效率;财政透明度越高,政府审计的治理功能促进公共卫生支出效率的效果越明显。研究结果为政府审计发挥国家治理功能,加强对公共卫生体系的监督,从而维护人民健康权益提供了启示。

政府审计;财政透明度;公共卫生支出效率

引言

在 2020年新冠疫情防控中,我国的公共卫生体系接受了前所未有的考验,政府与人民群众都充分意识到公共卫生体系是保护人民健康的基石和堡垒。如何对公共卫生体系实现有序的管理,成为一个热议的话题。而构建一个高效的公共卫生体系,不仅需要加大公共卫生投入,更需要坚持以人民健康至上为中心,提高公共卫生财政支出效率。首先,就我国的健康战略而言,如何治理医疗卫生资源无效利用现象,建设一个优质、高效的医疗卫生服务体系,是当前医疗卫生领域供给侧结构化改革的重中之重。2016年中共中央、国务院颁布了《“健康中国2030”规划纲要》,提出要加快推进卫生服务领域供给侧结构性改革,优化调整要素分配和服务供给,提供公平可及、系统连续的健康服务。2021年,发改委等部门印发的《“十四五”优质高效医疗卫生服务体系建设实施方案》,也指出从供给侧方面加速构建强大的国家公共卫生体系,培育和发展优质医疗资源并促进其在区域间的均衡布局。因此,公共卫生供给侧结构性改革的着力点是在保障公共卫生投入的前提下,优化卫生资源配置,提高医疗卫生供给品质和服务水平,而公共卫生财政支出效率的提升既是其必要的途径,也是检验效果的指标。其次,从人口特征的现实出发,我国人口老龄化等问题日益突出,给公共卫生支出带来极大的压力。2020年全国第七次人口普查的结果显示,含60岁及以上人口为2.64亿,占中国总人口的18.7%。根据调查显示,慢性病患病数和共病(同时患2种及以上慢性病)率均随年龄增长而增加,大于65岁人群共病率高达74.3% 。随着老龄化与慢性患病问题的加剧,人民对医疗卫生健康的需求日益增长,需要更高的社会医疗健康服务保障能力与之相适应。因此,中国在医疗健康方面,所面临的老龄化形势与医疗卫生财政负担增加之间的矛盾日益突出,如何提高政府公共卫生支出效率缓解这一矛盾是一个重要而有意义问题。

政府审计作为国家治理的重要推手,在财政支出和公共服务领域发挥着不可或缺的监督作用[1]。审计署印发的《“十四五”国家审计工作发展规划》指出,要建立多层次、全方位的审计监督体系,并组织开展卫生健康体系建设与改革推进情况的审计。在实践中,各地审计机关通过开展医疗卫生专项审计等,核查公共卫生资金使用情况,检查公共卫生服务政策落实、公共卫生服务项目实施等情况,促进财政资金规范有效使用,助力医疗卫生健康事业高质量发展。此外,审计部门对医疗卫生系统主要领导干部或负责人进行经济责任审计,调查其任期内在政策法规执行、预算管理、财政财务收支、重大经济决策、履行职责绩效等方面的履职情况,以促使有关部门与单位提供更优质、高效的公共卫生服务。在新冠疫情爆发之后,各地审计机关对抗疫物资管理及绩效等开展了审计,助力抗疫物资常态化储备落到实处,体现了政府审计在国家治理体系中的作用与价值。国内外众多学者研究了政府审计的治理作用,然而这些研究较多地探讨了政府审计与腐败治理、财政资金使用、政府治理效率、公共服务、地区经济发展与创新、政府债务治理的关系[1-9],而对于政府审计是否能有效地促进公共卫生支出效率,还未做深入的研究。

随着我国民主法治和治理现代化步伐的加快,人民群众参与公共管理决策、关心保障自身权益的积极性不断提高,对政府信息披露的广度、深度也有了更高的期待。为满足公众的信息需求,提升政府工作的透明度,国务院于2008年3月,颁布了《中华人民共和国政府信息公开条例》,这也为政府审计工作提供了更充实的信息基础。政府审计的首要任务就是要监督政府部门是否“花好纳税人的每一分钱”,而财政透明度的提高,使审计工作能更加充分地利用财政信息,评价政府公共支出的合规性和使用效果,促使政府相关部门改进公共服务、管理的水平和质量,从而改善财政资金使用效率。本文尝试检验政府审计在公共卫生支出领域的监督效果,以及财政信息透明度的提高是否有助于增强这一效果,为政府审计助力公共卫生体系建设提供启示。

一、文献综述

国外关于政府审计作用于财政支出效率的研究较少,已有的文献一部分探讨了政府审计的价值与作用。例如,学者Suzuki认为,政府审计的目标是确保对公共受托经济责任的执行,尤其是要关注公共部门、权力、资金、资源以及政府服务的情况。Hay和Cordery提出政府审计的价值在于其能够对政府进行管理控制[10]。另一些文献研究了政府审计对公共资源使用的合规性、经济性的作用。如,学者Schelker和Eichenberger认为,政府审计有助于提高政府部门财政透明度,减少浪费性支出,从而提升公共资源利用的有效性[11]。学者刘禾丰也发现政府审计促使地方政府增强了财政透明度[12]。学者朱莹和黄轲发现,由于短期内财政“省直管县”改革所带来的审计监管松弛,导致县级政府财政违规金额增加[14]。Avis等学者的研究表明,政府对公共资源的审计增加了腐败的成本[15]。学者卢维学、吴和成、王励文的研究也表明,国家审计对政府卫生支出的腐败行为具有显著的治理功能[16]。国内有少数学者研究了政府审计对公共支出作用的路径,如学者郑石桥和梁思源认为政府审计要发挥揭示功能、处理处罚功能以及建议功能之间的协同效用,从而提高公共支出的效率[17]。黄溶冰和乌天玥发现只有同时提高审计处理处罚能力与促进问题落实整改的能力才能有效抑制地方财政违规金额的增加[6]。

关于财政透明度对财政支出效率影响的研究,学者Heald探讨了财政透明度的结构和评估标准,以及透明度和问责制之间的联系。他认为,倡导者提出财政透明度可促进财政稳定、改进政府部门的运作,并有助于改善私营部门的经济环境。然而从财政透明度的实质性上看,存在有效透明度与名义透明度之分。按照国际标准,英国的财政透明度很高,但在某些方面有一定程度的“华而不实”,表现为:不公布重要分析、对税收政策公开不足等[18]。学者Bac认为决策透明度越高,发现腐败或不法行为的可能性就越大,但这也改善了局外人了关于关键决策者身份信息的认知,从而增强建立腐败“联系”的动机,导致腐败增加[19]。国内学者梁城城通过实证分析,认为财政透明度与民生领域财政资金使用效率之间呈正U型相关,即财政透明度对民生领域财政资金效率的作用存在从抑制到促进的转变[20]。岳军和赵晓彧研究发现地方政府的财政透明度与医疗卫生、社会保障等变量之间呈U型的关系[21]。而学者邢文妍通过分析2007-2016全国30个省份的面板数据,发现财政透明度与地方政府教育、医疗卫生和城乡社区事物等支出项目相关性为正,而对社会保障和就业支出效率的影响是先抑制后促进[22]。

关于政府卫生支出效率影响因素的研究,现有文献中研究了所处地区、人口密度、居民受教育程度、社会经济发达程度、财政体制等对公共卫生支出效率的影响[23-27],而关于政府审计对于卫生支出效率产生影响的相关文献相对较少,现有研究也未曾研究过财政透明度是否为政府审计监督公共卫生支出提供了有利的条件。

二、理论分析与研究假设

政府审计对公共卫生支出效率的作用途径包括监督、建议以及整改等。一方面,政府审计审查财政预算安排的配套资金落实情况,公共卫生服务是否达到预期效果,相关单位是否存在滞留、挤占挪用资金等行为,揭示基层卫生机构是否存在不合理收费、加重公众负担等问题。通过这些监督审查活动,政府审计可以抑制资金使用过程中违法违规和损失浪费行为的出现,减少低效率支出,进而提高公共卫生支出效率。另一方面,政府审计针对所揭示的问题,提出审计建议,并通过整改跟踪问效机制,促进体制的优化,不断强化制度效能,以此达到提高地方公共卫生支出效率的效果。

近几年,审计机关在医疗卫生领域组织开展了一系列审计工作。例如,审计署对卫生计生委、中医药管理局、中国计划生育协会等3个部门开展2016年预算执行和决算审计。2017年,在对卫生和计划生育委员会的审计中,重点关注深化医药卫生体制改革,“放管服”改革、三大攻坚战等方面政策具体执行、落地情况。在对食药监管总局的审计中,着重关注食品药品审评审批制度改革、“放管服”推进、食品及药品监管等政策的落实情况。2019年,审计署在全国范围内对医疗保险基金进行了审计,查出通过虚构人员身份信息和缴费记录、重复计算人数欺诈骗保,通过虚假就医、分解住院等手段骗套基金,以及重复或超标准收费等问题。

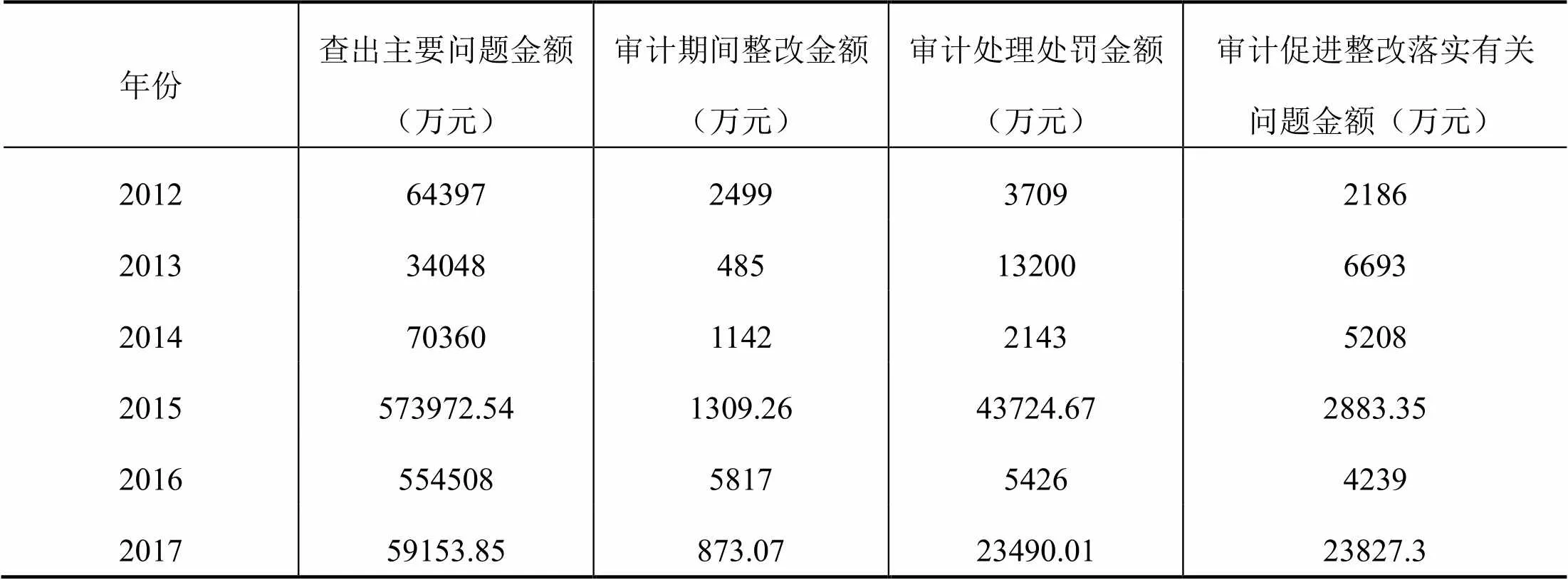

针对审计中发现的问题,一方面,通过强化审计的长效整改机制,持续跟综检查,起到“治已病、防未病”的效果,如向被审计单位列出整改提示单,督促其加快审计整改进度等;通过联席会议制度,形成多部门的监督合力;将审计整改结果向社会公开,主动接受社会监督等。表1列示了2012-2017年政府审计发现医疗卫生支出有关问题以及整改落实情况。另一方面,从制度层面发现空白和漏洞,建议主管部门修订、完善相关制度。例如,根据审计所反映的参保管理存在的问题及相关建议,医保局等部门制定《关于加强和改进基本医疗保险参保工作的指导意见》,从提高医保管理质量、优化参保缴费服务等方面提出指导性意见。

表1:2012-2017年政府审计发现医疗卫生支出有关问题及处理情况表

数据来源:《中国审计年鉴》

2020年新冠肺炎疫情发生后,面对突发性公共卫生事件,审计署将大数据审计与现场重点核查结合起来,组织开展了对防疫资金和社会捐赠款物的专项审计。从审计效果看,各地区各部门边审边改,针对发现的问题及时完善相关规章制度,对款物管理、分发和使用等加强合规化管理,调整优化财政支出结构,为疫情防控工作提供了坚实保障。综合以上分析,提出以下假设:

H1:政府审计治理功能的发挥有助于促进公共卫生支出效率的提高。

根据公共支出委托代理理论,公民向政府缴税,政府则为公民供给公共物品和服务。但政府作为代理人往往掌握更多的信息,提高财政透明度能够起到减弱信息不对称的作用。财政透明度较高,意味着政府较多地向公众披露与公共资金、资产以及财政收支等相关的信息,使社会公众获得较多的财政信息知情权,促使政府对公众的需求和关注的问题做出回应,从而降低政府行为的不确定性[28]。

自2008年《中华人民共和国政府信息公开条例》正式发布后,我国政府机构步入了旨在改善财政透明度的改革。财政部分别于2010年和2013年公布了《财政部关于进一步做好预算信息公开工作的指导意见》和《关于推进省以下预决算公开工作的通知》,文件中明确提出了要全面披露县级以上政府财政预决算、部门预决算及三公经费预决算等信息。十九大报告再次提出,要构建全面规范透明的预算制度体系。这些文件与政策,大大推进了财政信息透明化的进程。

收集信息是审计的基础性工作,政府审计的关键步骤之一就是要获取信息作为审计证据。财政透明度的提高能够帮助政府审计降低信息搜索、挖掘和成本,有助于提高审计效率。首先,从信息获取的角度来说,在财政信息公开透明的情况下,政府审计更容易寻找和发现地方政府公共卫生支出中存在的问题。例如,将多部门的信息进行关联比对,筛查疑点,挖掘审计线索。其次,从审计主题的选择来看,对公共卫生事业发展支出的数据和信息进行公开,可以形成公众对政府支出的关注和监督,审计机关可以根据公众高度聚焦、持续热议的问题,将与人民群众切身利益息息相关且影响重大的事项确定为审计内容。这不仅扩大了公众的参与度,强化了社会监督,也充分发挥了审计的独立性和专业化优势,通过分析、研判、跟踪、督促,起到揭示、防御、预防的作用。第三,从财政支出方向来看,对公共卫生事业发展投入、支出的数据和信息进行公开,更有利于审计机关有针对性地提出建议,例如,根据公开的重大建设项目的批准和实施情况,以及医疗政策的实施情况,结合实地查看、询问调查等方式,审查医疗卫生项目前期决策和建设管理的情况,提出处理意见和建议,推进医疗卫生资源合理配置,有效调整支出结构,督促相关部门把有限的财政资金投入到民生诉求高的卫生领域,保障群众医疗卫生服务需求。综上所述,提出第二个假设:

H2:财政透明度较高时,政府审计对公共卫生支出效率的促进作用更明显。

三、研究设计

(一)变量设计

1.被解释变量——公共卫生支出效率的测量

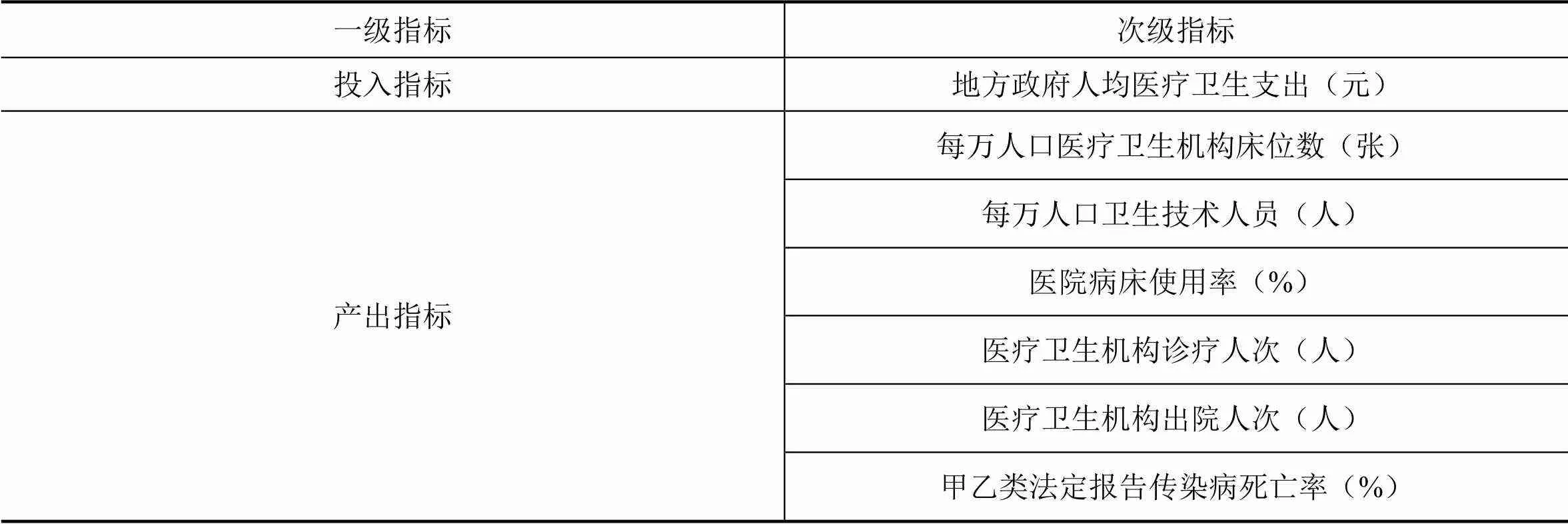

本文运用基于产出导向的超效率DEA方法,基于 BCC模型对地方政府公共卫生支出的效率进行测量。借鉴相关文献的做法[23,25,29,30],以各地政府人均医疗卫生支出作为投入变量,并将体现公共卫生资源状况、医疗服务的利用与效果、疾病控制等方面的指标作为产出变量。如表2所示,由于甲乙类法定报告传染病死亡率这一指标具有逆向性,故对其取倒数[23]。采用数据包络分析(DEA)-BCC模型进行测算,得到2007-2016年全国各地区31个省、自治区、直辖市公共卫生支出效率数据。

2.自变量的设定及数据选取

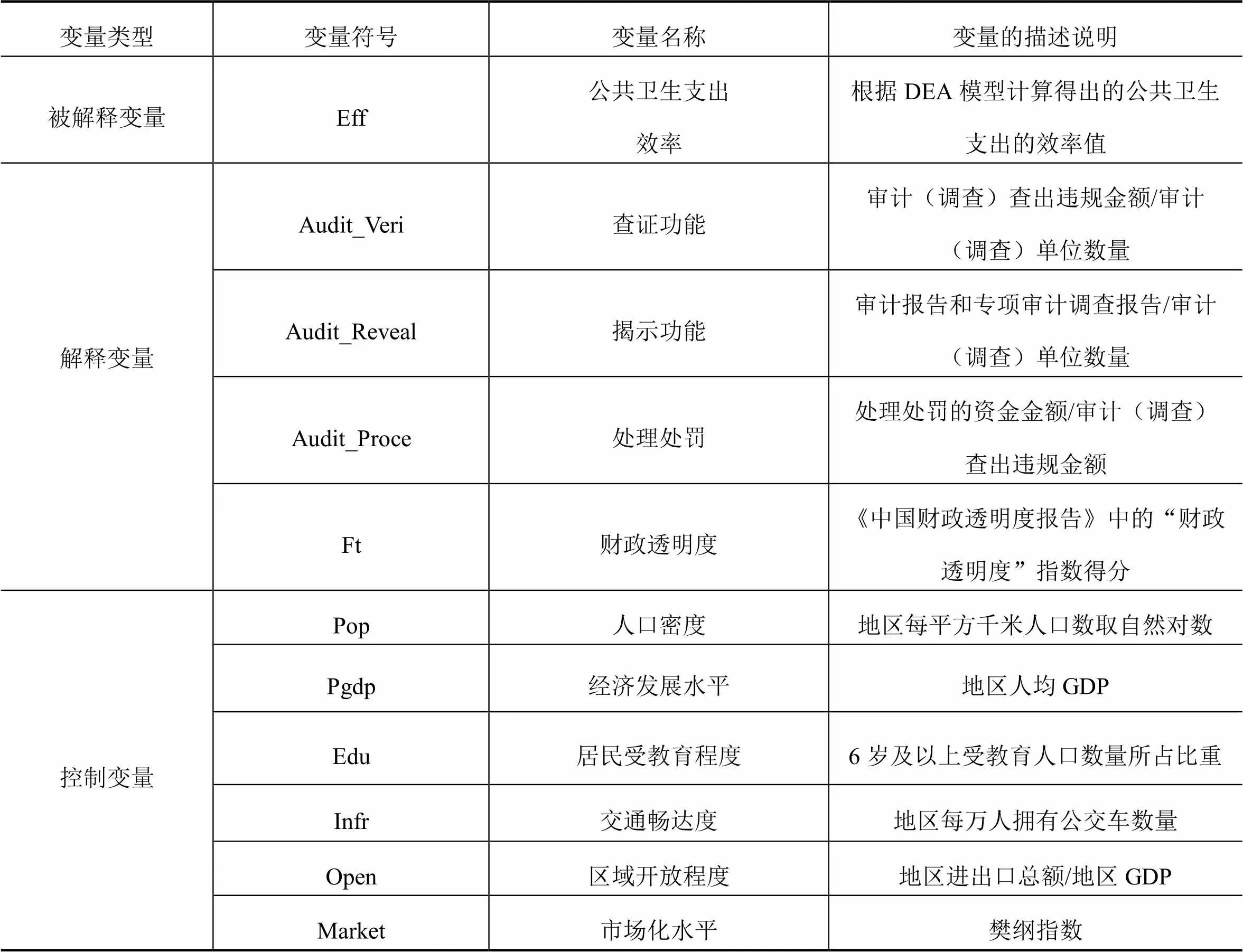

政府审计的目的是对被审计单位的业务展开监督和鉴证,揭露违法违规行为并提供改进措施,从而提高财政支出的经济效益,优化公共资源配置。因此,将政府审计治理功能归为审计查证功能、审计揭示功能和审计处理处罚功能三个方面[17]。首先,查证功能体现为审计机关通过审计和鉴证发现问题。政府审计的查证能力越强,就越有可能发现被审计单位的违规行为,因此,选取政府审计机关查出的单位违规金额数来衡量审计查证功能。其次,揭示功能体现为政府履行公共受托责任,报告审计结果。本文选取单位审计报告数作为审计揭示功能的替代变量。最后,处理处罚功能表现为对审计发现的违法违纪问题做出处理和整治。本文使用的替代变量是违规金额处理率,即审计作出的处理处罚的资金金额与违规金额的比率。各年的财政透明度数据,来源于上海财经大学公共政策研究中心发布的《中国财政透明度报告》中有关各省、自治区、直辖市的预算透明度指数。2007年我国开展了政府收支分类改革,导致2007 年以后的相关财政科目与2007年之前内涵、口径发生了变化。故本文最终选择的数据范围为2007-2016年。

根据以往学者的研究,并综合其他因素,选取人口密度、交通畅达度、经济发展水平、居民受教育程度、区域开放程度、市场化水平等6个指标作为控制变量。被解释变量、解释变量和控制变量如表3所示。

表2:公共卫生支出效率评价的投入与产出指标

表3:变量汇总表

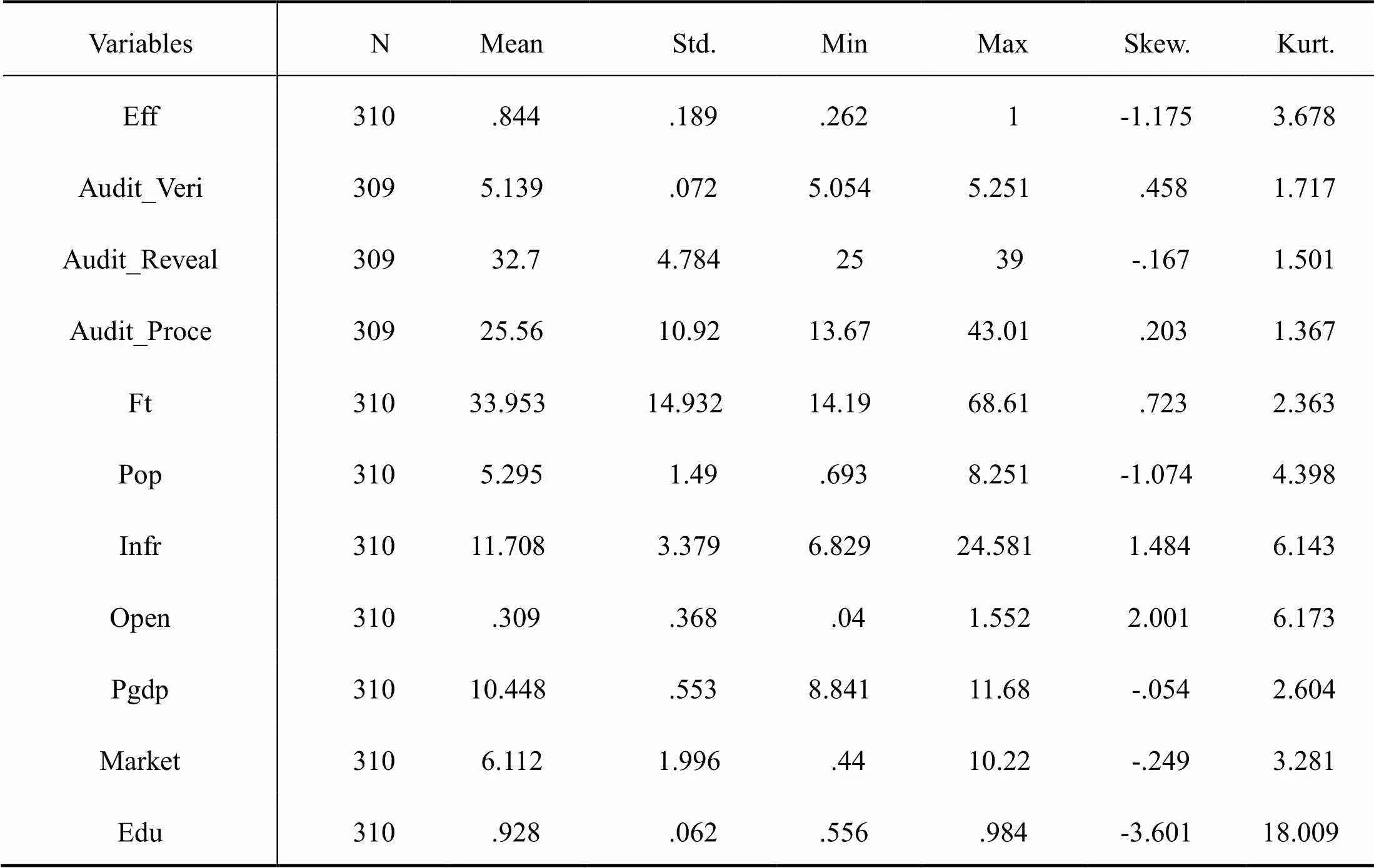

(二)数据来源与描述性统计

政府审计的数据来自于2008-2017年《中国审计年鉴》。财政透明度的数据取自于上海财经大学公共政策研究中心发布的《中国财政透明度报告》。被解释变量公共卫生支出效率的相关投入、产出指标数据取自于国家统计局官网。控制变量的数据来源于《中国统计年鉴》。各变量的描述性统计结果,如表4:

表4:描述性分析结果

四、实证分析及结果

(一)模型设计

本文的数据结构为面板数据,通过F检验拒绝混合效应选择个体效应,再经Hausman检验拒绝随机效应,而接受固定效应作为基础模型进行参数估计。首先检验各政府审计治理功能对公共卫生支出效率的影响,并建立如下模型:

为检验H2,在以上模型中加入政府审计与财政透明度的交乘项,形成如下模型:

模型(2)

(二)多元回归结果分析

1.政府审计对公共卫生支出效率的影响

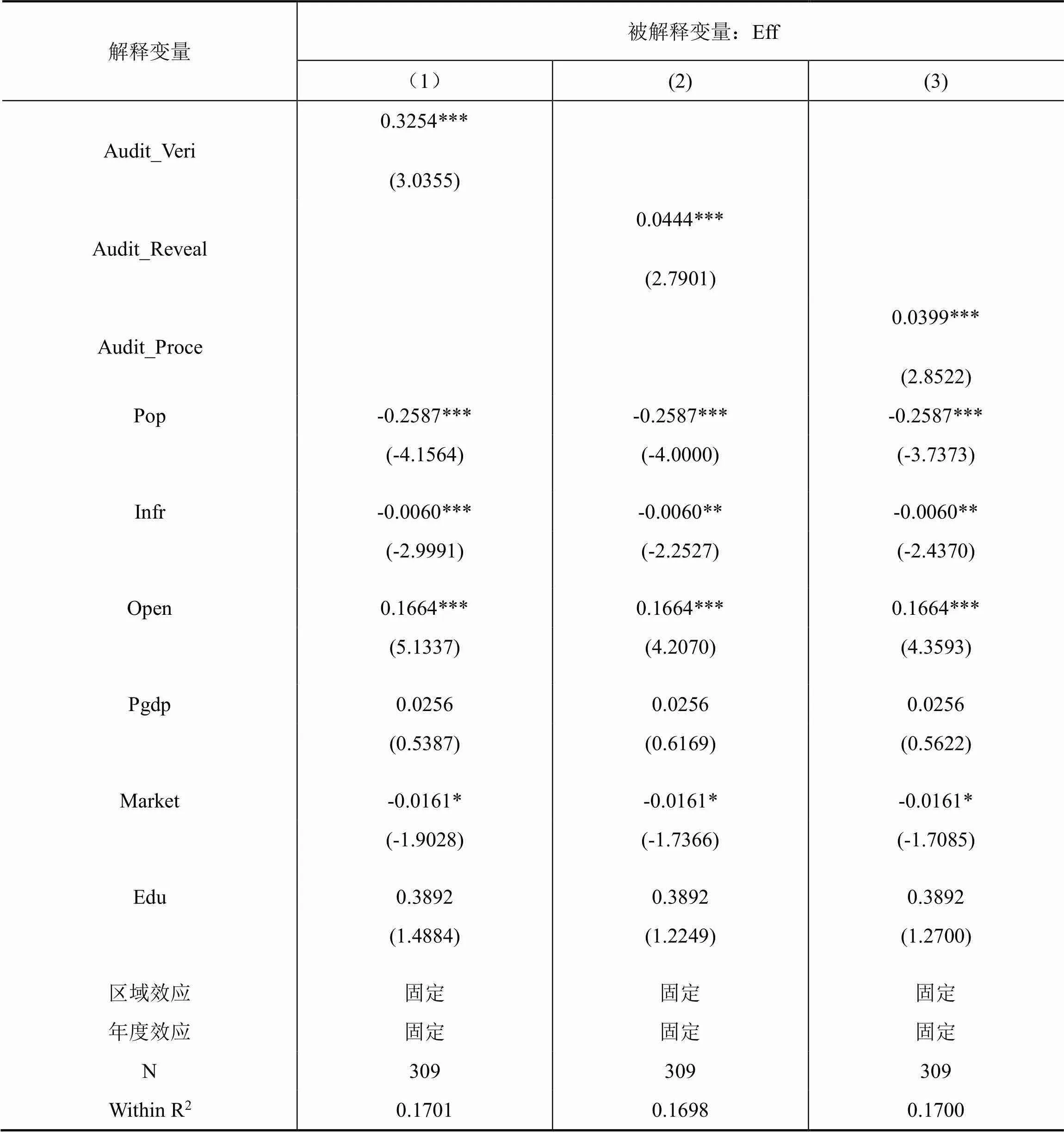

为了避免截面同期相关和自相关对结果的干扰,采用 Driscoll-Kraay 提出的 DKSE法进行基础模型的估计,并控制了区域和年度效应的影响,具体结果见表5。回归结果显示,查证功能()的系数为 0.3254,在1%水平上显著性,这意味着政府审计查证功能越强,越有利于监督公共卫生支出的使用。同理,说明政府审计的揭示功能和处理处罚均对公共卫生支出效率也具有显著的积极影响。由表5的结果可知,政府审计的治理力度对区域公共卫生支出效率具有良好的监督作用,有利于提高区域公共卫生支出效率,与假设1相一致。

人口密度()的系数、交通畅达度()、市场化水平()等控制变量的回归系数显著为负,而区域开放程度()的系数显著为正,经济发展水平()和居民受教育程度()的系数虽然为正,但是并未通过显著性检验。除了区域开放程度外,大部分控制变量对区域公共卫生支出效率呈现消极的影响,可能的原因是人口过于集中或每万人拥有车辆数越多,政府用于人口管理、污染治理的资金支出越多,所面临的公共卫生环境的复杂性和不确定性较大,政府治理的难度加大,从而造成资金的配置效率的损失。区域开放程度越高,该区域获得较多的技术与管理经验,从而提高所辖区域的财政支出效率。

表5:模型(1)多元回归结果

注:(1)括号里为t统计量;(2)分别表示在10%、5%、1%水平下显著。

表6:财政透明度的调节效应回归

注:(1)括号里为t统计量;(2)分别表示在10%、5%、1%水平下显著。

2.财政透明度对政府审计与公共卫生支出效率的调节效应

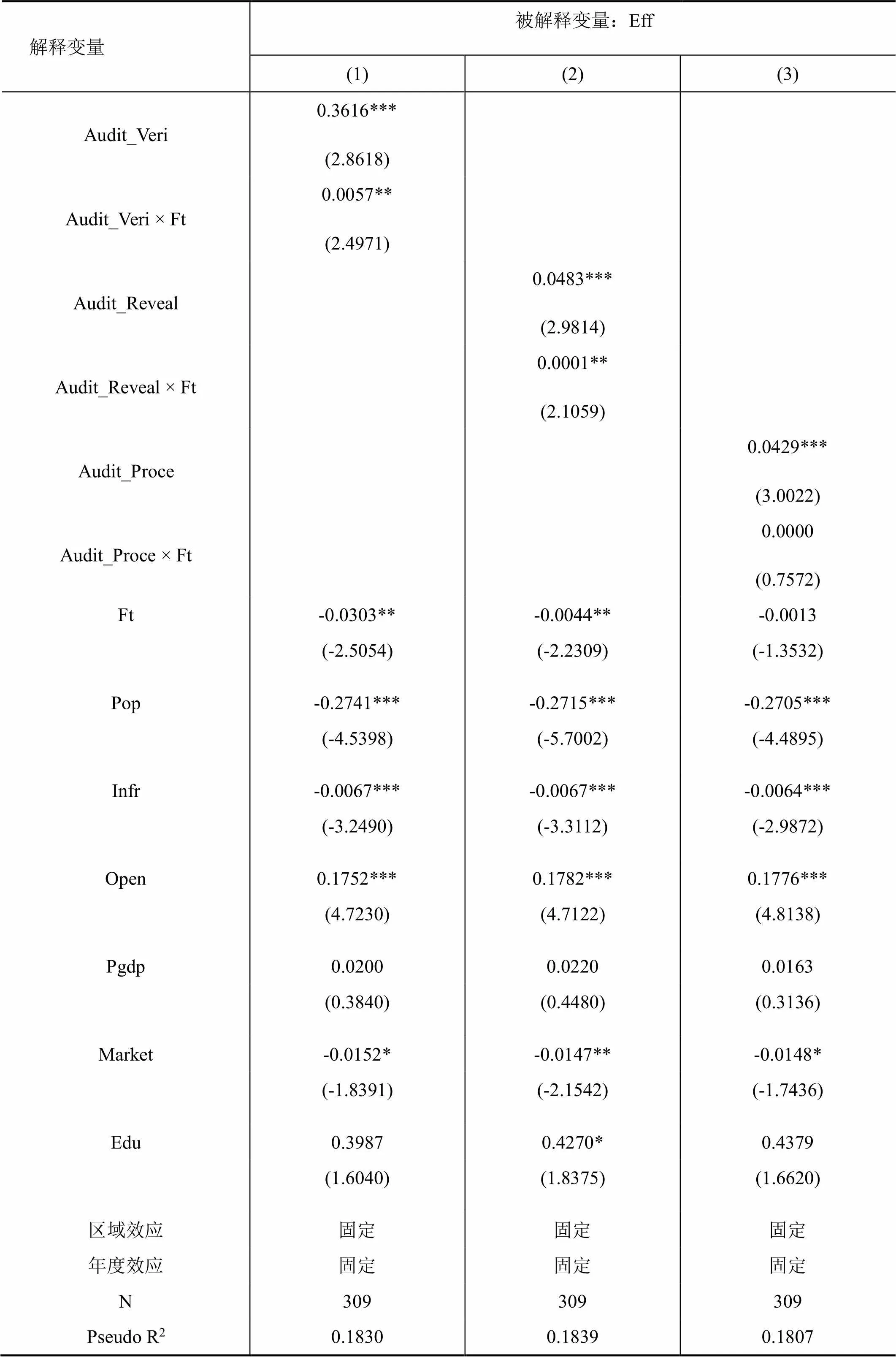

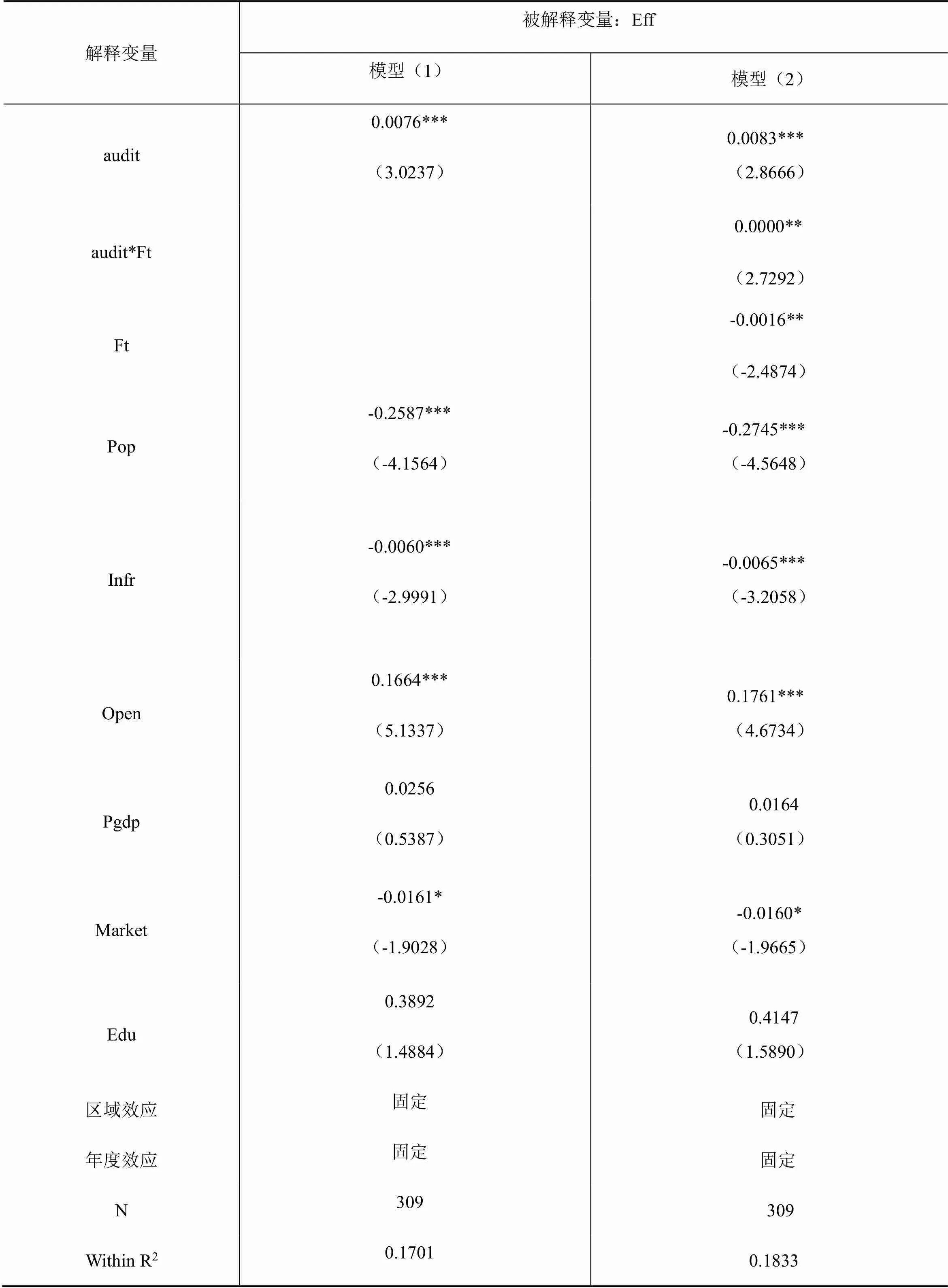

如表6所示,模型(2)中政府审计查证功能与财政透明度的交互项 ()、政府审计揭示功能与财政透明度的交互项()的回归结果均显著为正,政府审计处理处罚功能与财政透明度的交互项() 的回归系数符号为正,但不显著。这些结果表明,当财政透明度较高时,政府审计对公共卫生支出效率的提高的促进作用也较明显,主要表现为加强了政府审计的查证功能和揭示功能,即地方政府财政信息越公开透明,就越有利于增强政府审计对公共卫生支出效率的提升效果,这与假设2相一致。出现这一结果的原因可能是,较高的财政透明度有助于降低政府审计获取信息的成本,进而提高政府审计的质量与效率,最终增强政府审计对公共卫生支出效率的促进效用。财政透明度与公共卫生支出效率之间的相关系数为负值,这可能与二者之间的U型关系有关。在财政信息公开制度推行的初期,制度执行存在一定阻力,而后期随着这一制度深度与广度的推进,效果将逐渐显现。

3.进一步分样本回归分析

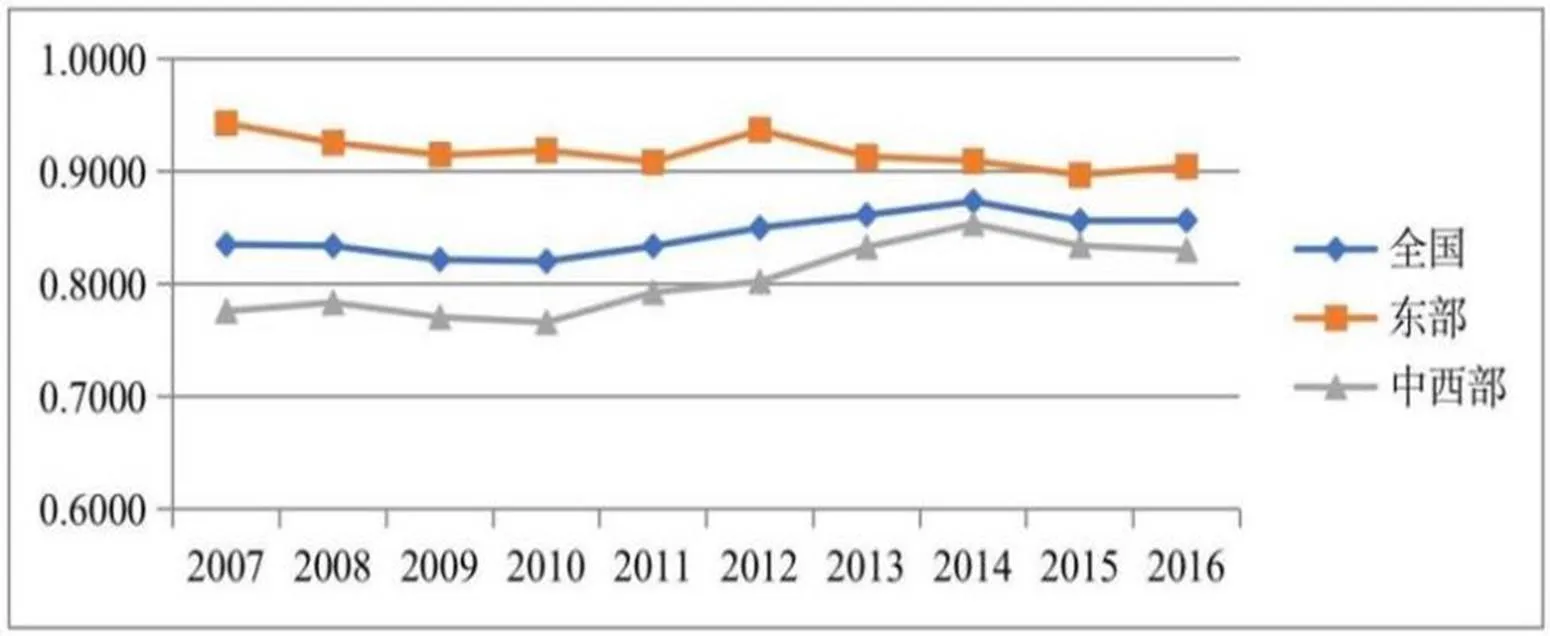

根据31个省市的地理位置,按照统计年鉴划分依据,将北京、天津等 11个省份划归为东部发达地区,其余20个省级行政区划归为中西部地区,并对 2007-2016年的公共卫生支出效率的变动趋势进行了刻画,结果如图1所示。

图1:2007-2016年公共卫生支出效率趋势

我国不同地区公共卫生支出效率虽然表现出在波动中略上升的趋势,但均未达到前沿效率水平,也就是说存在一定的效率损失,并且呈现明显的区域差异。东部地区公共卫生支出效率高于全国水平,而中西部地区则落后于全国平均水平。样本期间内,中西部地区公共卫生支出效率呈现增长态势,东部地区公共卫生支出效率相对较平稳。

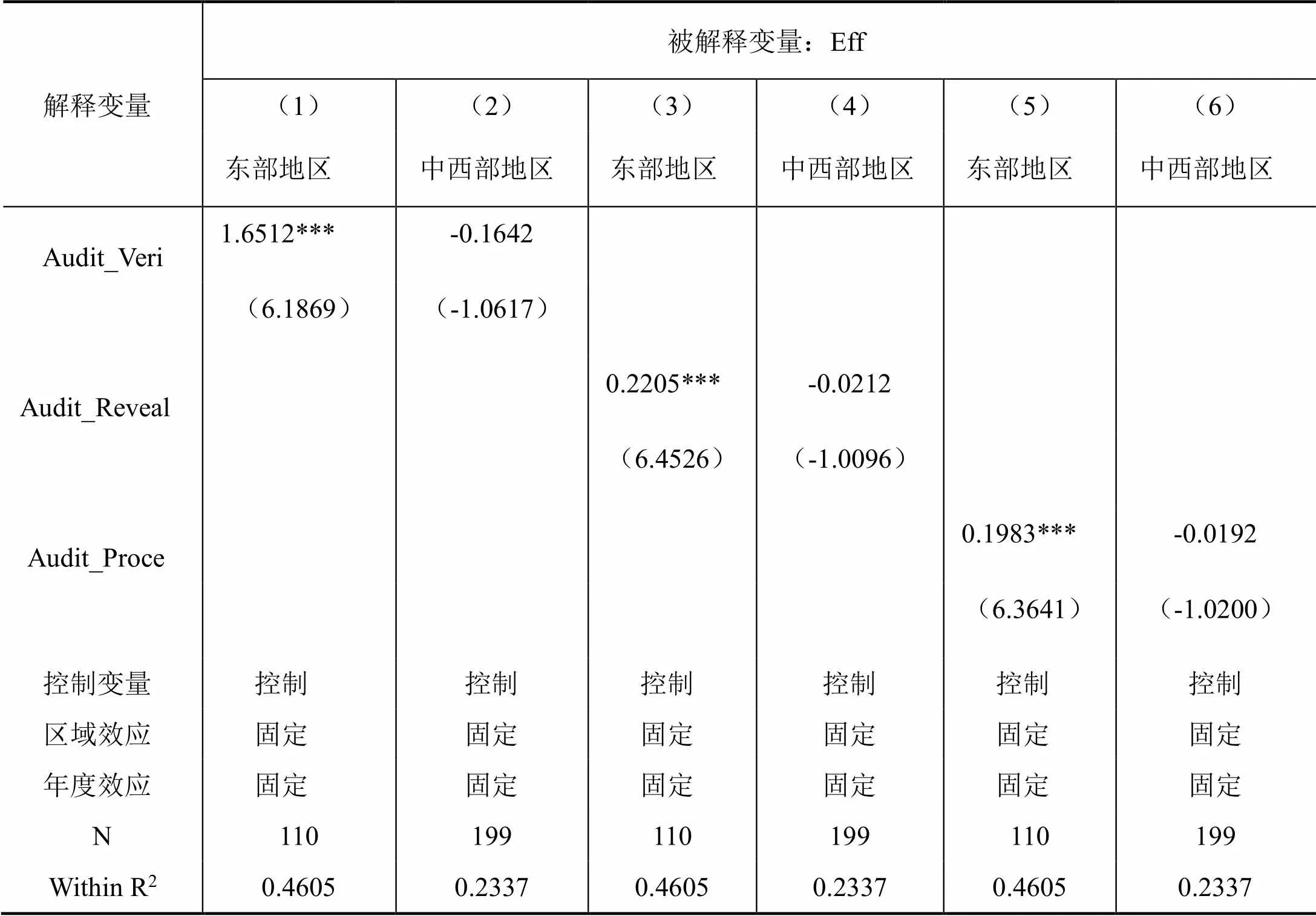

在模型(1)的基础上,采用分样本回归探究政府审计对公共卫生支出效率的影响是否存在区域差异。回归结果如下7所示。

从表7的(1)和(2)来看,政府审计的查证功能与东部地区公共卫生支出效率之间存在显著的正相关,而在中西部地区这一关系不显著;(3)和(4)的估计结果表明在东部地区的样本组中,政府审计的揭示功能显著提升了公共卫生支出效率;(5)和(6)的回归结果表明政府审计的处理处罚提高了东部地区公共卫生支出效率。综合上述结果可知,政府审计对公共卫生支出效率存在显著的区域差异,相对于中西部地区,政府审计对东部地区公共卫生支出效率的促进作用更加明显。

综合前述分析,政府审计对地方公共卫生支出效率的影响具有区域差异性,原因分析如下:政府审计的国家治理功能与审计投入密不可分。一般而言,审计经费越充足,审计调查也越充分,审计效果就越好[31]。根据《中国审计年鉴2018》的数据显示,2017年东部地区审计机关在编审计人员总数为3011人,平均各省份为274人,然而中西部地区审计部门在编人员共3795人,平均各省份为200人。对比东部地区,经济发展较薄弱的中西部地区,地方政府优先关注经济建设,对政府审计的投入较少,进而导致东部地区与中西部地区对公共卫生领域支出的监督力度也存在差异。

(三)稳健性检验

在评价政府审计的作用时,不仅需要关注是否“发现”“报告”“处罚”了被审计单位的违法违纪问题,也需要关注政府审计的实际执行力,即是否达到了“矫正”效果。因此,本文借鉴学者朱荣的研究,使用一个涵盖“矫正”效果的变量[32],即确定为:被审计单位实际纠正的金额/违规金额。替换了政府审计的衡量变量后的回归结果如表8所示。

回归结果表明,政府审计治理功能与公共卫生支出效率之间在1%显著水平上正相关,意味着政府审计有助于提高公共卫生支出效率。财政透明度与政府审计的交乘项系数也显著为正,说明较高的财政信息的公开透明加强了政府审计与公共卫生支出效率之间的正向关系。上述结果与原回归结果基本相符,表明原回归结果具有稳健性。

表7:分样本回归结果

注:(1)括号里为t统计量;(2)分别表示在10%、5%、1%水平下显著。

表8:替换解释变量的回归结果

注:(1)括号里为t统计量;(2)分别表示在10%、5%、1%水平下显著。

五、结论与启示

本文基于2007-2016年全国省级面板数据,运用个体固定效用基础模型检验了政府审计对公共卫生支出效率的影响、以及财政透明度在在政府审计促进公共卫生支出效率中的正向调节作用。根据实证结果,政府审计有助于提高公共卫生支出效率;地方政府的财政信息越公开透明,政府审计的治理作用越明显;政府审计对公共卫生支出效率的影响具有区域性差异,相对于西部地区而言,在东部地区政府审计对公共卫生支出效率的促进作用较强。

政府审计是国家风险防控和治理体系的重要组成部分。目前,在疫情防控常态化形势下,提高财政的透明度,积极发挥政府审计的作用,加强对公共卫生财政资金管理使用的监督,有助于提高公共卫生支出效率,更好地维护人民健康权益,彰示政府治理能力和公信力。

[1] 黄海艳,张娜.国家审计赋能我国公共服务高质量发展的路径研究[J].中国行政管理,2022(4):146-148.

[2] AFONSO A,FERNANDES S.Assessing and explaining the relative efficiency of local government[J].The Journal ofSocio-Economics,2008,37(5):1946-1979.

[3] LIU J,LIN B.Government auditing and corruption control:Evidence from China’s provincial panel data[J].China Journal of Accounting Research,2012,5(2):163-186.

[4] ASIEDU K F,DEFFOR E W.Fighting corruption by means of effective internal audit function:Evidence from the Ghanaian public sector[J].International Journal of Auditing,2017,21(1):82-99.

[5] 刘雷,崔云,张筱.政府审计维护财政安全的实证研究——基于省级面板数据的经验证据[J].审计研究,2014(1):35-42,52.

[6] 黄溶冰,乌天玥.国家审计质量与财政收支违规行为[J].中国软科学,2016(1):165-175.

[7] 贺宝成,熊永超.国家审计如何影响政府治理效率?——基于Tobit-SDM模型的空间计量分析[J].审计与经济研究,2021, 36(6):16-25.

[8] 蔡利,段康.政府审计对地方政府债务治理的效应研究[J].审计研究,2022(2):31-42.

[9] 陈骏,单美贤.政府审计如何影响区域创新能力?——基于2003-2018年省级面板数据的经验证据[J].审计与经济研究, 2022,37(3):7-18.

[10] SUZUKI Y.Basic structure of government auditing by a supreme audit institution[J].Government Auditing Review,2004, 11(3):39-53.

[11] HAY D,CORDERY C.The value of public sector audit: Literature and history[J].Journal of Accounting Literature,2018, 40(6):1-15.

[12] SCHELKER M,EICHENBERGER R.Auditors and fiscal policy: Empirical evidence on a little big institution[J].Journal of Comparative Economics,2010,38(4):357-380.

[13] 刘禾丰.经济环境、政府审计与财政透明度的实证研究[J].经济研究导刊,2021(30):75-77.

[14] 朱莹,黄轲.财政“省直管县”改革与地方政府财政违规——基于财政治理和审计治理的实证研究[J].当代财经,2022 (2):41-53.

[15] AVIS E,FERRAZ C,FINAN F.Do government audits reduce corruption?Estimating the impacts of exposing corrupt politicians[J].Journal of Political Economy,2018,126(5):1912-1964.

[16] 卢维学,吴和成,王励文.国家审计对政府卫生支出的影响及异质性研究——基于贝叶斯分位数回归模型[J].运筹与管理,2022,31(4):176-183.

[17] 郑石桥,梁思源.国家审计促进公共支出效率的路径与机理——基于中国省级面板数据的实证分析[J].审计与经济研究,2018,33(2):29-38.

[18] HEALD D.Fiscal transparency: concepts, measurement and UK practice[J].Public administration,2003,81(4):723-759.

[19] BAC M. Corruption,connections and transparency:Does a better screen imply a better scene?[J].Public Choice,2001, 107(1):87-96.

[20] 梁城城.财政透明度促进财政资金使用效率的拐点在哪里?——民生领域财政投资效率的经验验证[J].现代财经(天津财经大学学报),2017,37(6):28-40.

[21] 岳军,赵晓彧.财政透明度对基本公共服务支出效率的影响[J].经济研究参考,2018(27):3-15.

[22] 邢文妍.财政透明度对地方财政支出效率的影响分析[J].财经问题研究,2020(11):89-99.

[23] HSU Y C.The efficiency of government spending on health: Evidence from Europe and Central Asia[J].The Social Science Journal,2013,50(4):665-673.

[24] 肖海翔,曹天舒,唐李伟.政府卫生支出健康效率测算及分析[J].中国卫生政策研究,2014,7(11):71-77.

[25] 韩华为,苗艳青.地方政府卫生支出效率核算及影响因素实证研究——以中国31个省份面板数据为依据的DEA-Tobit分析[J].财经研究,2010,36(5):4-15,39.

[26] 王曦,梁玮佳.政府卫生支出效率及其影响因素的再检验——基于Bootstrap-DEA和窗口DEA分析[J].金融学季刊,2018, 12(2):97-116.

[27] 宁小花,张居营.财政分权与地方公共卫生支出:基于不同口径指标与省级面板数据的实证分析[J].中国卫生经济,2018, 37(6):16-20.

[28] 刘生旺,陈鑫.财政透明能约束政府行为吗?—基于政府行政管理支出视角的研究[J].审计与经济研究,2019(4):116-127.

[29] 王宝顺,刘京焕.中国地方公共卫生财政支出效率研究-基于DEA-Malmquist指数的实证分析[J].经济经纬,2011(6): 136-140.

[30] 姜竹,吴起矾,王天佳.基于中国式分权的地方医疗卫生财政支出效率研究[J].地方财政研究,2021(10):42-51.

[31] 陈丽红,张龙平,朱海燕.国家审计能发挥反腐败作用吗?[J].审计研究,2016(3):48-55.

[32] 朱荣.国家审计提升政府透明度的实证研究——来自省级面板数据的经验证据[J].审计与经济研究,2014,29(3):23-30.

Government Auditing, Fiscal Transparency and Public Health Expenditure Efficiency

DENG XIAOLAN, YU XIANGBIN, WANG LIN

To strengthen the audit and supervision of public health expenditure and improve the efficiency of public health expenditure is the key guarantee to achieve the goal of healthy China. Based on the province-level panel data in China, this paper investigates the impact of government audit on the efficiency of public health expenditure, and the moderating effect of fiscal transparency on the relationship between government audit and the efficiency of public health expenditure. The results show that the governance function of government audit is helpful to improve the efficiency of public health expenditure. The higher the financial transparency, the more obvious the effect of the governance function of government audit on promoting the efficiency of public health expenditure. The results provide inspiration for government audit to play the role of national governance, strengthen the supervision of the public health system, and protect people's health rights and interests.

government audit; transparency of finances; efficiency of public health spending

F239.6

A

1008-472X(2022)04-0054-13

2022-07-21

国家社会科学基金项目大数据背景下领导干部自然资源资产离任审计创新研究(18BJY021)。

邓晓岚(1976-),女,福建福州人,福州大学经济与管理学院,教授,研究方向:政府审计、财务管理。

余翔彬(1999-),男,福建三明人,福州大学经济与管理学院,硕士研究生,研究方向:政府审计、财务管理。

本文推荐专家:

刘琨,福州大学,副教授,硕士生导师,研究方向:财务管理。

杨广青,闽江学院,教授,博士生导师,研究方向:宏观经济学。