2021年国内外油气资源形势分析及展望

2022-01-27樊大磊王宗礼李文博王彧嫣自然资源部油气资源战略研究中心北京100860

樊大磊,王宗礼,李文博,王彧嫣(自然资源部油气资源战略研究中心,北京 100860)

2021年,新冠肺炎疫情仍在全球蔓延,尽管面临资产价格大幅上涨、全球供应链遭到破坏等诸多挑战,但随着疫苗接种率不断提升,大多数主要经济体重新开放商业活动,放松旅行限制,全球经济实现了整体复苏[1]。 国际货币基金组织(IMF)10月预测,2021年全球经济增长5.9%,2022年增长4.9%[2]。经济增长推高了石油、天然气等能源矿产需求,世界油气供需出现局部不平衡,国际油气价格大幅回升,全球油气上游活动回暖。我国石油企业持续加大勘探开发力度,油气资源勘查开采形势稳中向好,勘查开采投资增长较快,原油产量持续稳中有增,天然气产量较快增长,油气找矿在新区、新类型、新层系取得多项重要突破。

1 全球油气形势

1.1 国际油价稳步回升,天然气价格大幅增长

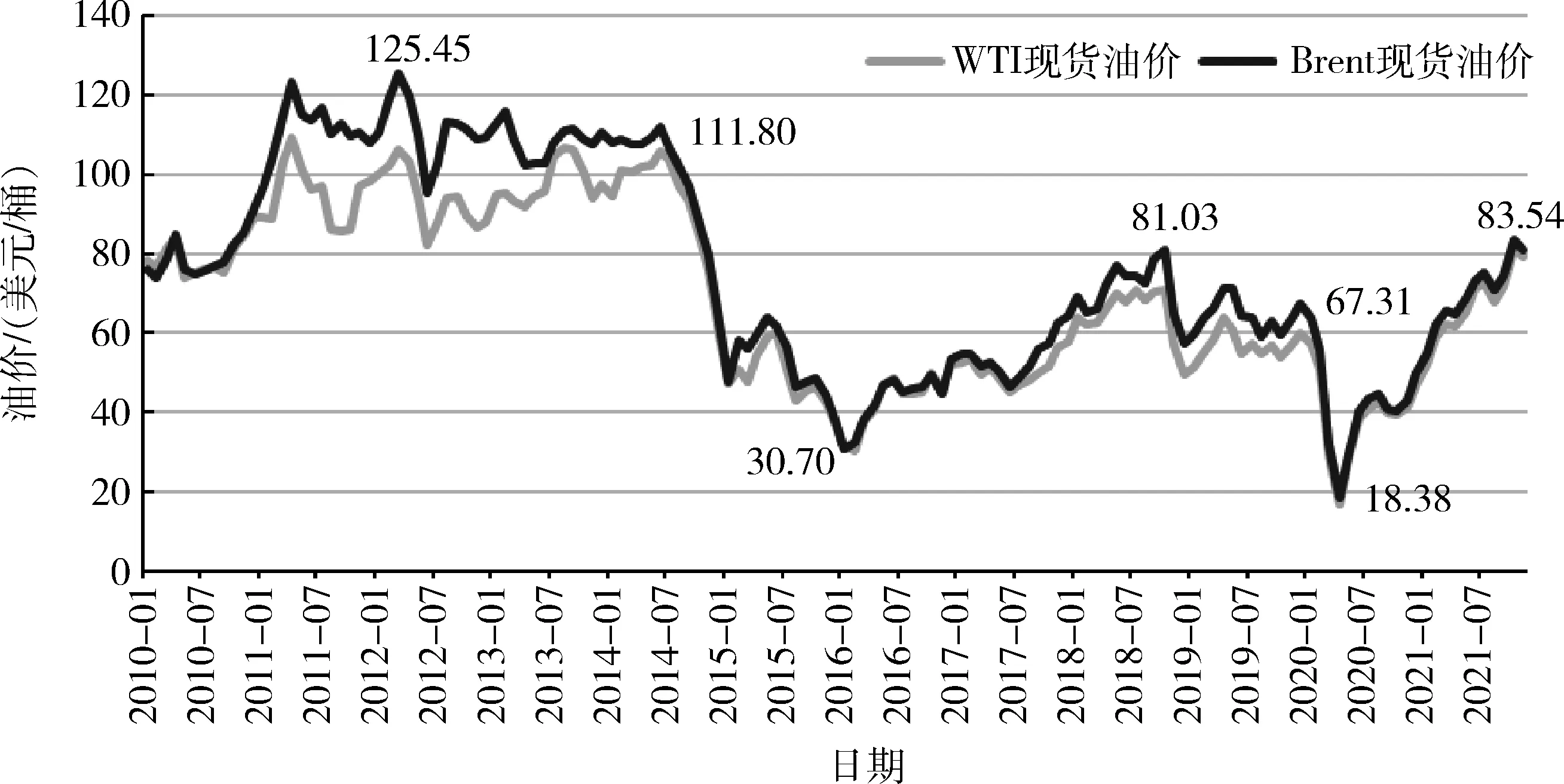

2010年以来,国际油价发生两轮断崖式下跌,第一轮受美国页岩革命带来的油气产量爆发性增长影响,布伦特(Brent)原油现货均价从2014年6月的112美元/桶暴跌至2016年1月的31美元/桶;第二轮下跌主要受2020年全球新冠肺炎疫情蔓延导致的石油需求锐减影响[3],布伦特(Brent)原油月度现货均价从2019年12月的67美元/桶下跌至2020年4月的18美元/桶,之后随着OPEC+实行限产保价,国际油价逐步上行。2021年,国际油价持续保持回升势头,布伦特(Brent)原油现货均价从1月的55美元/桶上升至12月份的74美元/桶,10月更是达到84美元/桶,为2014年11月以来的月度最高位(图1)。

2021年全球天然气价格大幅震荡上涨,美国亨利中心(Henry Hub)2021年天然气均价3.89美元/百万英热单位,同比增长高达91.6%。 美国亨利中心(Henry Hub)2021年2月天然气现货均价5.35美元/百万英热单位,为2014年3月以来首次突破5美元,同比增长180.1%。 下半年,天然气价格总体呈上涨趋势,10月美国亨利中心(Henry Hub)天然气均价涨至5.51美元/百万英热单位的高位(图2)。

图1 2010—2021年国际原油现货月度平均价格走势图Fig.1 Monthly average price trend of international crude oil spot from 2010 to 2021(资料来源:EIA)

1.2 石油供需仍基本平衡

2021年,世界经济复苏,全球石油需求大幅回升,日均需求达到9 600万桶以上,较2020年日均增加500万桶以上(表1)[4-5]。面对油价持续回暖和石油需求的强劲增长,美国石油生产商大幅增加钻井活动,提高油气产量,实现了油气供应的快速恢复(表2)。 而以沙特阿拉伯、俄罗斯为首的OPEC+则采取幅度有限持续收窄减产数量的策略,谨慎增加市场油气供应量。 通过协商,OPEC+2021年1月将减产幅度从770万桶/d缩减至720万桶/d。7月,第19届OPEC+部长级会议宣布,从8月起,每月将总产量上调40万桶/d,直到逐步取消580万桶的产量调整计划。值得一提的是,沙特阿拉伯从2月起连续三个月实施自愿性额外减产100万桶/d,凸显了作为OPEC引领者稳定油价的决心。2021年以来,OPEC+整体减产执行率始终保持在100%以上,有力地促进了国际油价的企稳回升(图3)。

图2 2010—2021年美国亨利中心天然气现货月度平均价格走势图Fig.2 The trend of monthly average spot price of natural gas in Henry Hub from 2010 to 2021(资料来源:EIA)

表1 2010年以来世界石油供需及预测Table 1 World oil supply and demand and forecast since 2010

表2 2021年部分国家和组织原油和全球石油供应情况Table 2 Global oil supply and crude oil supply in some countries and organizations in 2021 单位:万桶/d

图3 2021年OPEC+减产执行率和油价走势图Fig.3 The trend of production reduction implementation rate and oil price of OPEC+ in 2021(资料来源:美国石油情报周刊)

1.3 投资及实物工作量回暖

据睿咨得能源(Rystad Energy)数据,全球油气勘探开发投资继2020年下降30%后,2021年将有所回升,预计将比2020年增长4%,达到4 000亿美元,未来三年内将保持年平均5%的回升速度。2021年全球油气勘探开发投资中,受巴西和莫桑比克等项目的推动,深水油气勘探开发投资增幅将达到13%,浅海大陆架勘探开发投资预计减少6%,油砂投资预计减少6%,页岩油、致密油勘探开发投资预计增长3%。睿咨得能源(Rystad Energy)预计,未来三年,深水和致密石油的投资将出现最大增长。就地区来看,受莫桑比克和巴西项目的推动,非洲和南美洲将成为2021年油气勘探开发投资增长最快的地区,增幅将分别达到24%和22%。亚洲是2021年投资下降最大的地区,预计投资将下降8%。未来三年,南美、澳大利亚和非洲将是投资增长最快的地区。

受新冠肺炎疫情和低油价影响,2020年第二季度以来,全球活动钻机数大幅下降,2020年4月和5月全球活动钻机数较3月分别下降22.9%和40.1%。2020年5月,美国、加拿大、非洲活动钻机数降幅分别达到了38.5%、30.3%和40.8%。之后全球(不含中国陆上)活动钻机数保持在1 000~1 600台之间;2020年11月以来,随着油价回暖,活动钻机数有所回升,到2021年12月,活动钻机数为1 563台(表3和图4)。

表3 2020年1月—2021年12月全球(不含中国陆上)活动钻机数Table 3 The number of global (excluding China’s onshore)active drilling rigs from January 2020 to December 2021 单位:台

图4 2020年1月—2021年12月全球(不含中国陆上)活动钻机数Fig.4 The number of active drilling rigs in the world (excluding China’s onshore) from January 2020 to December 2021(资料来源:贝克休斯公司(Baker Hughes))

2 我国油气资源形势

2.1 2021年全国勘查开采投资稳中有增

2018年国内石油企业大幅增加勘探投入,2019年,全国油气勘查投入历史上首次突破800亿元,油气勘查开采投资达到2012年布伦特(Brent)油价112美元/桶时投入水平。2020年受新冠肺炎疫情和油价大跌双重影响,外围盆地和风险勘探投资减少,全国勘查开采投资下跌。2021年尽管受新冠肺炎疫情等因素影响,但随着国际油价回暖,石油公司加大国内油气勘探开发力度,提质增效,增储上产[6],努力把能源的饭碗端在自己手里。全国油气勘查开采形势稳中向好,油气勘查开采投资稳中有增,全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查、开采投资分别超750亿元和接近2 300亿元。2021年12月31日当日施工的钻机数达到1 404台,同比增长12.0%。

2.2 我国原油产量稳中有增,天然气产量大幅增长

2010—2020年,我国石油产量较为稳定。2010—2015年一直维持在2亿t以上,之后主要受国际油价低迷等因素影响,石油产量下降至1.9亿t左右;2018年后石油企业加大勘探开发力度,石油产量开始止跌回升,2021年全国石油产量为1.99亿t。2010—2014年,我国天然气产量(含页岩气和煤层气)增长较快,年均增长率7.8%。2014年底,国际油价暴跌,我国天然气产量增速减缓,2018年以来,受石油企业加大勘探开发力度以及我国北方“煤改气”政策等因素影响,我国天然气产量增长较快,2021年全国天然气(含页岩气、煤层气等)产量超过2 000亿m3,其中,页岩气、煤层气产量分别同比增长13.9%和13.8%。

2.3 油气消费量和对外依存度继续保持高位

我国能源结构性供需矛盾较为突出,“十二五”以来,随着煤炭占消费比例不断下降,油气消费快速上涨,占比不断上升,而国内产量增速不及消费增速,供需缺口不断扩大,导致我国石油天然气对外依存度不断攀升。2021年我国原油进口量有所下降,天然气进口量大幅增长。据国家海关总署数据,2021年,我国进口原油51 298万t,同比下降5.4%,金额16 618亿元,同比增长34.4%;我国进口天然气1 650亿m3,同比增长19.9%,金额3 601亿元人民币,同比增长56.3%。预计2021年我国原油表观消费量7.1亿t,同比下降3.5%, 原油对外依存度72.0%; 天然气表观消费量3 648亿m3, 同比增长12.0%, 天然气对外依存度43.7%, 比2020年高2.8个百分点,再创新高(表4)。

表4 2010—2021年我国原油、天然气表观消费量及对外依存度Table 4 China’s apparent consumption of crude oil & gas and external dependence from 2010 to 2021

2.4 油气勘查取得系列突破,油气找矿取得重要进展

2.4.1 常规油气找矿取得多项重大成果

准噶尔、鄂尔多斯、塔里木、四川、渤海湾等大型含油气盆地新层系、新类型、新区勘探获多项重大突破,开辟了新战场。准噶尔盆地东部阜康凹陷东环带康探1井韭菜园子组再获超百方高产油流,阜49井上乌尔禾组最高日产油102.6 m3,康探2井芦草沟组获日产油83.4 m3,展现出阜康凹陷多层系立体勘探潜力;白家海凸起侏罗系煤岩新类型天然气勘探取得重要发现,彩探1H井西山窑组获日产气5.7万m3,开辟了盆地深部煤岩储层天然气勘探新领域。鄂尔多斯盆地新类型天然气勘探取得重要突破,中东部米探1井在奥陶系盐下马四段试气获日产35.2万m3高产气流,取得盆地盐下高压气藏首次高产突破;定边-佳县地区榆探1H井在二叠系太原组灰岩层试气获日产54.9万m3,庆城地区陇47井在二叠系太原组铝土岩层试气获日产67.4万m3。塔里木盆地富满区块英西1井、富源3井、满深7井发现3条新富油气断裂带,满深3井、满深2井、满深4井获高产油气流,其中,满深3井一间房组测试日产油1 611 m3、气53万m3,实现塔北-塔中整体含油连片;顺北油田新区带油气勘探取得重大突破,顺北4号断裂带顺北42X井、顺北41X井、顺北44X井和顺北8号断裂带顺北8X井试获高产油气流,其中,顺北44X井日产油865 t、气58.9万m3,实现顺北新区4号断裂带整体突破和8号断裂带首次突破。四川盆地太和气区角探1井在茅口组获日产113万m3高产气流。渤海海域重点评价垦利10-2,建成国内海上首个浅层岩性亿t级大油田。此外,中小盆地河套盆地甩开预探,洼槽区河探1井获日产油302.4 m3高产,兴华11井、兴华12井钻遇百米油层,新落实优质高效规模增储上产区。

2.4.2 非常规油气评价勘探取得多项突破性进展

四川盆地集中评价泸州区块,新获工业气流井23口,平均单井日产气28.7万m3,形成国内首个万亿方深层页岩气储量区;川东北湖相页岩油气勘探取得重大突破,平安1井凉高山组获日产油112.8 m3、气11.5万m3,提振了在四川盆地找油信心;川东红星地区页岩气新层系勘探取得重大突破,红页1HF井吴家坪组获日产8.9万m3页岩气流,试采效果好,对推动南方二叠系页岩气勘探开发具有重大意义。渤海湾盆地济阳坳陷页岩油勘探,樊页平1井、渤页平5井、牛页1-1井试获百t高产油气流,实现博兴、渤南、牛庄三个洼陷页岩油重大突破。苏北盆地溱潼凹陷阜二段页岩油勘探获重大突破,沙垛1井测试日产油50.9 t,试采效果好;溱页1井最高日产油55.4 t。松辽盆地大庆古龙页岩油积极开展理论技术攻关和直井控面、水平井提产、井组先导试验取得重要新进展。

2.5 油气对外合作取得新进展

截至2021年底,30多家中国企业遍及海外50多个国家、参与200多个项目的投资,土库曼斯坦巴格德雷B区东部气田二期投产;亚马尔项目实现外运LNG5 000万t;阿穆尔天然气处理厂第二列装置投产;伊拉克西古尔纳项目获高产;尼日尔项目二期工程全面启动;哈萨克斯坦西北原油管道反输改造工程竣工,实现600万t/a反输能力的工程建设目标。

2.6 油气勘探开发力度加大,油气上游市场化改革有序推进

2021年有关部门和石油公司贯彻落实党中央、国务院关于深化油气体制改革、大力提升油气勘探开发力度精神,落实《自然资源部关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7号),进一步开放油气上游市场,探索“净矿出让”,完善油气区块退出机制,多渠道鼓励社会资金开展油气勘探开发,2021年完成了新疆地区3批18个油气探矿权的挂牌出让。

3 2022年油气形势展望

新冠肺炎疫情短期仍难以结束,世界经济持续复苏,但不确定因素增多,世界能源供需仍较为宽松,预计国际油价短期内仍将处于中高位,预计2022年,布伦特(Brent)原油现货均价将在70美元/桶上下波动。 未来2~3年,国际油价主要在60~70美元之间波动,但不排除因为黑天鹅、灰犀牛事件引发的油价暴涨。

我国油气资源勘查开采持续稳中向好,有关部门和石油企业仍将持续加大油气勘探开发力度,努力增储上产,预计2022年国内石油产量仍将稳中有增,有望超过2亿t,天然气产量将达到2 200亿m3。在碳达峰、碳中和背景下,油气将是当前最现实的过渡能源[7]。