2021年12月国内甲醇市场行情与后市展望

2022-01-26广州化工交易中心资讯分析师陈声华

广州化工交易中心资讯分析师 陈声华

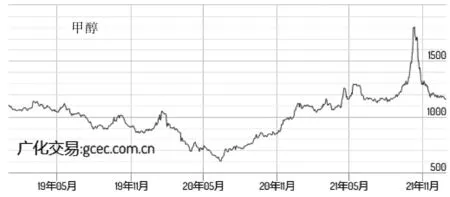

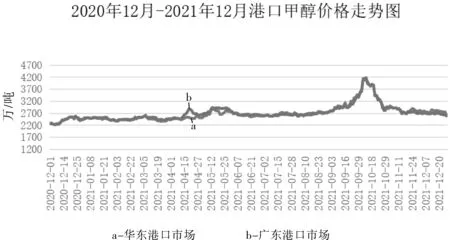

1 市场走势回顾

截止到12月27日下午,华南化工甲醇指数收于1119.58点,较11月月末下降79.57点,跌幅在6.64%。

12月,内地甲醇市场震荡下滑,跌速放缓。月初至上旬,厂家出货情况不佳,库存累积,下游接货气氛平淡,市场报价继续下调。中旬,厂家出货情况不一,随着装置恢复,库存累积,下游接货气氛平淡,市场报价后续下调。下旬至月底,厂家出货情况不一,随着装置恢复,库存累积,下游接货气氛平淡,市场报价继续下调。

截至月底,陕北地区本月市场均价为2242.37元/吨,环比走低10.85%;山东南部本月市场均价为2718.42元/吨,环比走低8.65%;河北地区本月市场均价为2520.79元/吨,环比走低11.02%。

12月,沿海甲醇市场稳中偏弱。月初至上旬,现货跟随期货市场震荡疲软,下游买气表现一般,行情走低。中旬,现货跟随期货市场上扬为主,但下游买气表现一般,行情整体走高。下旬,现货市场下游买气表现一般,行情整体走低。

截至月底,本月广东均价在2673.95元/吨,环比走低5.12%。本月华东均价在2770元/吨,环比走低2.36%。

2 市场供应分析

产量方面,12月我国甲醇产量预估在652.80万吨,较去年同期增加120.18万吨,增幅达22.56%;较11月环比增加47.23万吨,增幅为7.80%。

开工方面,截至12月24日,国内甲醇整体装置本月平均开工负荷为71.07%,环比提高2个百分点。就甲醇装置运行来看,本月开工率整体回升明显,主产区装置逐步恢复,西南气头装置虽然限气停车,但对影响相对不大,造成当月整体产量提升。

3 市场需求分析

3.1 下游产品——甲醛

12月国内甲醛市场继续回落。月上旬,市场弱势运行,原料支撑气氛不佳,环保管控继续施行,下游板材厂开工不稳,部分贸易商低价出售,行情偏软运行。月中旬,市场整理运行,原料支撑气氛一般,部分甲醛装置降负,下游接货平平,市场成交清淡,行情偏软运行。月下旬,市场弱势运行,原料支撑气氛不佳,山东地区环保管控趋严,甲醛企业开工受限,下游板材厂需求弱势,行情偏软运行。

截至月底,本月河北均价在1217.63元/吨,环比下滑9.88%;本月山东均价在1320.16元/吨,环比走低10.77%。

3.2 下游产品——醋酸

12月国内醋酸市场维稳为主。月上旬,供应方面,国内多数装置平稳运行,厂家整体供应压力不大,但要注意江苏索普即将在本月中重启的消息;需求方面,下游企业采购气氛平稳,情绪多有观望。月中旬,供应方面,国内多数装置平稳运行,厂家整体供应压力不大;需求方面,下游企业采购气氛平稳,情绪多有观望。月下旬,供应方面,国内多数装置平稳运行,兖矿装置降负,厂家整体供应压力不大;需求方面,下游企业采购气氛平稳,情绪多有观望。

截至月底,本月江苏均价6108.33元/吨,环比走低12.58%,本月华南均价在6108.33元/吨,环比走低14.24%。

4 后市展望

后期来看,供应方面,年末装置检修的消息较少,西南地区部分装置计划重启,预计国内供应压力仍存。需求方面,需求淡季仍将拖拽市场行情,且春节即将到来,冬奥会即将召开,预计下游将受到影响,建议关注年前备货情况。预计1月国内甲醇市场弱势整理。