“双碳”政策下钢铁行业蕴藏的金融机遇探讨

2022-01-23周云

周 云

(中国人民大学研究生院,北京 100076)

2021年3月5日上午,在十三届全国人大四次会议的政府工作报告中提出,要扎实做好碳达峰、碳中和各项工作,制定2030年之前的碳排放达峰行动方案。当前钢铁行业正处于不断转型升级阶段,并已进入了新的发展时期。要推动中国钢材产业链高质量发展,“双碳”战略必不可少。“双碳”是于2020年9月中国提出的两个阶段碳减排奋斗目标(简称“双碳”战略目标)。二氧化碳排放力争于2030年达到峰值,努力争取2060年实现碳中和。钢铁行业作为我国碳排放的主要群体之一,未来四十年将是“双碳”战略目标的主要群体。钢铁行业在实现双碳目标的过程中,整个行业经历着翻天覆地的变化,在节能、环保、设备升级、碳交易以及兼并重组等方面都存在着大量金融投资机遇。本文旨在对“双碳”在钢铁行业实施中存在的金融投资机遇进行阐述。

1 中国钢铁企业加快兼并重组,优质投资机会出现

为了实现“双碳”战略中的碳达峰目标,中国钢铁行业要想将碳排放降低,短期最有效的方式就是实施钢铁行业兼并重组,那就需要做到如下几点:优化钢铁企业产能和产业的合理布局,达到钢铁行业资源的最优配置,减少区域的不利竞争;淘汰落后产能,进一步升级设备,实现超低排放和环保的目标;改善钢铁市场经营环境,提升企业盈利能力。

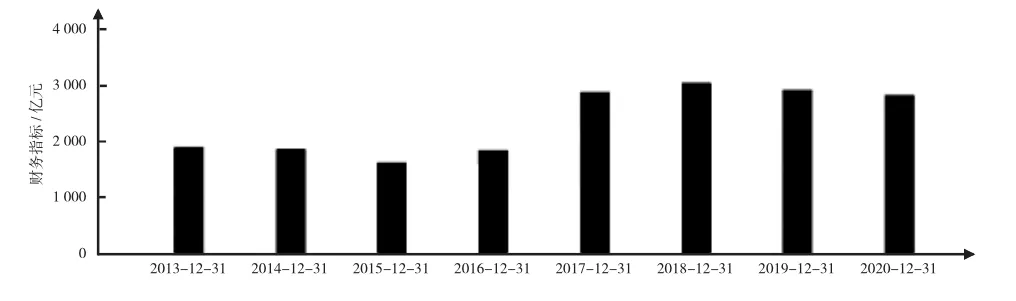

随着国家整体战略的调整,钢铁行业兼并重组的步伐正在悄然加快。2016年宝钢与武钢重组成宝武集团,这个钢铁行业的巨无霸诞生的同时也成为钢铁企业重组去产能的破冰之举,可谓是动真格了。2019年中国钢铁企业加快了兼并重组,以宝钢为代表,先后兼并重组了马钢、山钢、太钢、中国中钢,至此,宝武集团迅速壮大成为世界第一大钢铁企业。2020年,宝武集团实现钢产量11 529万t,营业总收入6 737亿元,利润总额455.4亿元,位列世界500强72位。2021年8月,国有钢铁企业中鞍钢与本钢进行了兼并重组。民营钢铁企业德龙钢铁也完成了对天津钢铁、天津天铁、天津冶金集团的国企混改。对于2030年的达峰目标,钢铁行业或更早达峰,行业并购重组也将在3至5年时间内伴随这一进程快速发生。钢铁产能扩张周期基本宣告结束,进入供给峰值阶段。产能的增长基本已封顶,产量增长也相对有限。诸如此类的钢铁企业兼并重组仍在持续进行着,重组后的钢铁企业体量更大,市场占有率更高,其中还蕴藏着巨大的金融投资价值。而对于普通民众来说,也同样蕴藏着金融投资机遇,经过兼并重组的钢铁上市公司,其经营环境大大改善,市场竞争能力大幅提升,盈利能力也快速上升,具有较好的投资价值。宝钢股份2013年至2020年利润情况如图1所示。

图1 宝钢股份2013年至2020年利润情况

2 中国钢铁行业“碳交易”即将实施

碳交易是温室气体排放权交易的统称,在《京都协议书》要求减排的6种温室气体中,二氧化碳为最大宗,因此,温室气体排放权交易以每吨二氧化碳当量为计算单位。在排放总量受控制的前提下,包括二氧化碳在内的温室气体排放权成为一种稀缺资源,从而使其具备了商品属性。“碳交易”与传统交易不同,“碳交易”的内涵十分丰富:它既具有巨大的经济价值,也是重要的一个外交抓手,同时又有很强的社会功效,即它可以有效降低温室气体排放,从而直接影响到地球气候变化问题。碳交易的市场前景越来越被看好,甚至会取代石油成为世界第一大商品交易市场。碳交易本质上是碳金融,碳交易市场的产生,带动并丰富了碳金融产品,衍生出了更多的金融产品。中国为了实现2060年碳中和的目标,相关总投入将达到100万亿元,全球73%的碳排放在中国,全球都在加码碳税。

继电力行业和建材行业后,中国钢铁行业成为第三个被纳入全国碳市场的重点行业,北上广已成为低碳试点,且目前已经进入相关政策的制定阶段,而近几年宝钢等大型钢厂也已经参与了地方的碳交易试点。

碳交易系统会涌入大量的金融体系,以特斯拉为例,特斯拉减少碳排放后,将碳积分在碳交易市场卖给了其他企业,已获利33亿美元。中国是全球第二大温室气体排放国,中国被许多国家看作是最具潜力的减排市场。中国现阶段的碳交易均价为15~40元,七年内碳交易均价在32元,而欧盟碳交易价格在100元左右。美国碳税是25美元/t,中国碳税是美国的1/10,同时,新能源的配额也将进入碳市场。2020年中国粗钢产量达到10.65亿t,位列全球第一,占全球粗钢总产量的56.7%,欧盟28国粗钢产量占比7.4%。此外,中国企业在钢铁行业也有了新的突破,邯钢集团开放的CDM项目在2007年获得国家发改委批准和EB批准,根据协议,到2012年,邯钢通过向瑞典的碳资产管理公司出售二氧化碳减排指标,共可获利2亿元纯收益。由此可以看出,以我国的钢铁及工业体量,未来中国钢铁行业的碳交易将蕴藏巨大商机,交易初期将存在巨大的获利与投资机会。

3 “双碳”战略对钢铁行业能耗带来的金融机遇

在钢铁生产过程中,尤其是高炉炼铁过程中,会产生大量的碳排放,且能耗较高,高炉炼铁以烧结矿、块矿和球团矿为炉料,以焦炭、煤粉、天然气、热风等为能源。冶炼过程在一个高炉(密闭反应器)中进行,在炉料与煤气流的逆流运动过程中完成铁矿石的渣铁分离,以获得合格的液态生铁。高炉炼铁工序的燃料消耗水平,决定了CO2排放强度,尽管影响高炉炼铁燃料消耗水平的因素众多,个别企业因自身原因能耗水平较高,但是现代高炉炼铁工艺技术已十分成熟,热效率高(达95%),靠降低工序能耗来减少碳排放的潜力已经很小。

钢铁企业属于高碳行业,无论是为了降低未来在碳交易过程中购买碳指标的成本,还是减少碳税,在钢铁生产过程中实现能源及原材料的低碳化势在必行。钢铁行业减少碳排放,氢冶金技术“以氢代煤”已在国内部分钢铁企业中开始试点。工业氢的制造需要消耗大量电能,我国中西部具有大量的戈壁、沙漠等广阔地貌,具备光伏和风能等可再生能源的优质光能和风能条件。以风电为例,其成本仅为传统火力发电成本的20%[1],低廉的绿色能源不仅降低了企业的碳排放,而且也降低了企业的生产成本。由于钢铁行业“以氢代煤”技术在我国南方和东部地区成本较高,因此,这些地区更多采用的是电炉炼钢工艺。而在此过程中存在大量设备升级改造和新建设施的投资机遇。光伏、风力风电等可再生能源目前已占到发电总电量的25%,这一比例在2030年或将提高至60%,因此,光伏、风电等可再生能源或将成为下一个金融投资的风向。

4 钢铁企业配套新能源发电

中国中西部钢铁企业为了降低炼钢过程中对煤炭、焦炭的使用量,达到降低企业能耗成本、减少碳排放的目的,将加大光伏或者风电对火电的替代,因大型钢铁企业本身就具备发电能力,但大多以获利发电为主,因此,在应用“以氢代煤”的技术过程中,建议提高由光伏、风电等能源来代替煤炭在炼钢中的使用。

目前,钢厂原有的风电和光伏发电不足以支持替代煤炭的新增能源消耗,这就使得钢厂需要自建风电站或光伏发电厂来替代传统能源的使用。现阶段多数钢厂在自身厂房的屋顶已安装了光伏发电装置,以减少传统用电量,但实际生产中需要的电量更多,因此,中西部地区钢厂将通过自建更多的风电或光伏发电厂来获得足够的能源,这样,在供给自身使用的同时,多余电量还可卖出并入电网,从而获利。

5 钢企产氢提升,促进钢化联产

钢化联产是指以钢铁企业高炉、转炉和焦炉煤气为原料,经过一系列的净化分离工艺,提取出一氧化碳、氢气和甲烷等有价值的原料气组分,经化工合成工序制成甲醇、乙醇、LNG等高附加值产品的过程[2]。当前国内钢铁企业的煤气使用情况已经基本达到供需平衡的状态,富余煤气都用于发电,但无论是生产过程中使用还是发电使用,煤气中的CO、CH4都转变成了CO2排放,如果将煤气中的碳排放物转化成化工产品,碳排放量则会被扣减。但现状是固碳能力有限,仅可提高煤气利用的品质,数量巨大的高炉煤气由于含有大量的CO2和N2,无法得到利用。目前钢铁行业有不少的成功案例,如石横特钢转炉尾气制甲酸,达钢集团与西南化工研究院天一科技公司开展以焦炉煤气和转炉煤气为原料制甲醇产品等,反映了钢化联产这一蓝海。此外,还应有广泛的氢气来源渠道,这样才能保证钢化联产减碳效应的大规模实现。

6 结语

绿色新能源的应用对于中国钢铁行业顺应我国“双碳”战略的顺利实施起到了至关重要的作用。“双碳”战略中,一方面在碳交易、碳税中将引入大量的金融产品,另一方面在钢铁企业实现碳中和的过程中,一系列的兼并重组、设备升级改造和新项目实施都存在大量的投资机会。我国钢铁行业在“双碳”战略的实施下,将从传统的夕阳行业转变成朝阳行业,其中蕴藏着巨大的金融投资机会。