中小微企业信贷决策数学模型的建立与研究

2022-01-21牛艳秋刘姝麟

牛艳秋,刘姝麟

(吉林建筑科技学院,长春 130000)

我国市场经济蓬勃发展,中小微企业成为社会生产力发展的重要组成部分。银行信贷业务作为中小微企业发展的重要支撑在为银行带来丰厚经济效益的同时,业务本身也有很多不确定因素和风险,企业规模、经济效益、信誉等都会成为信贷风险评估的重要因素,银行依据上述因素来确定对该企业是否放款、放款多少、利率多少及还款年限。

1 建立中小型企业贷款策略模型

由于贷款优先讲究信誉,通过123家企业提供的信誉评级来分析是否提供贷款,信誉根据A、B、C、D四个等级来进行划分,银行不会对信誉评级为D的企业提供贷款,对信誉评级为A的企业提供利率优惠,根据评级,为A、B、C的所有企业获得所有利润占所有企业总利润占比来划分不同贷款金额,通过SPSS软件数据计算来处理企业不同数据和信息,根据每个企业在各自评级企业中利润占比和年利润增长率来进一步划分贷款金额,根据不同年利率算出银行利息收入。

2 企业信贷策略

先将123家企业进项发票和销项发票数据信息导入到SPSS软件中进行各项数据处理和汇总,通过SPSS软件信息处理,利用各个企业有效销项金额减去有效进项金额,算出各个企业每年的有效总利润。

有效总利润=有效销项金额-有效进项金额

通过EXCEL的求和函数求出所有企业有效总利润,再利用SPSS软件计算每个企业有效利润与所有企业有效总利润之比,算出每个企业利润在所有企业总利润中的占比。

使用每个企业2018年的有效总利润和2017年的有效总利润,通过EXCEL函数,求出每个企业的有效利润增长率。

每个企业利润增长率=

对每个企业利润占比和利润增长率进行分析。由于两项数据都为负数的企业无法给银行带来稳定利息收益,对于这些企业,银行将不提供贷款金额。

根据123家企业信誉评定分析,信誉评级为D的企业信誉不好,将不给予贷款服务。将D排除后,将相同信誉评级的企业归为一类,共三类,分别为A、B、C。

由于有些企业含有作废发票,作废发票是一种发票信息录入错误的已开具发票,所以将作废发票金额不算入总金额中。将A、B、C、D四类企业的有效进货金额和有效销售金额及税收导入SPSS软件中进行汇总,计算三类企业各个有效进货总金额和有效销售总金额。

在EXCEL中,通过上述公式,分别算出银行可提供贷款的三类企业的有效总利润占所有企业有效总利润的利润占比,根据各类企业有效利润占比情况来划分银行贷款金额。

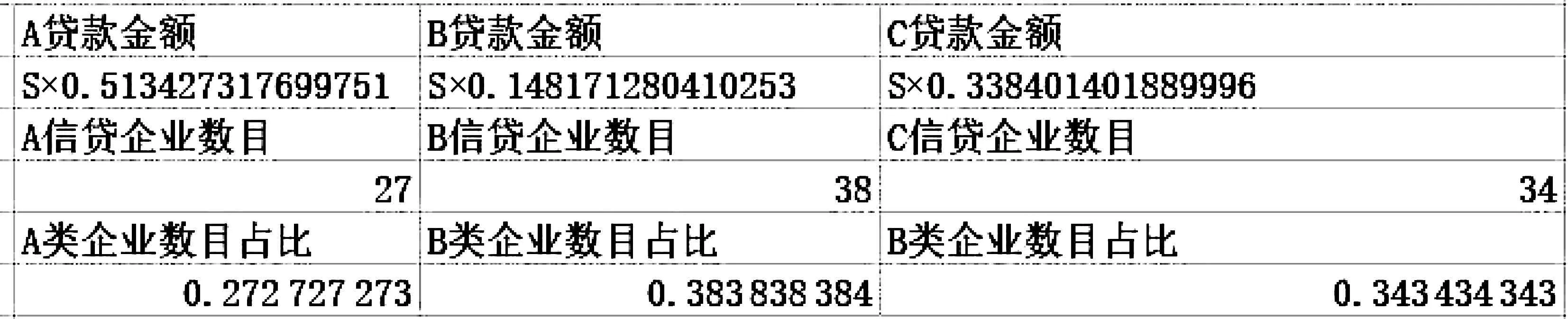

据EXCEL函数计算得出A类企业、B类企业、C类企业有效总利润占所有企业有效总利润分别为41.34%、14.82%、43.84%,根据各类企业利润占比划分贷款金额。如按平等划分贷款金额,那么A类总企业、B类总企业、C类总企业将分别得到总额度的41.34%、14.82%、43.84%的贷款额度,D类总企业信誉较低,得不到贷款金额。由于银行会给信誉较好的企业贷款优惠策略,可将C类总企业贷款金额中的10%提供给A类总企业,虽然C类企业信誉较差,但有效利润占比较高,有较大的发展空间,出于银行发展考虑,只抽取其中10%提供A类企业进行贷款,并将占比外剩余的贷款金额提供给A类公司。

划分完成后,A类公司、B类公司、C类公司将分别得到总额的51.34%、14.82%、33.84%的贷款金额。

3 对各类总公司进行单个公司贷款金额划分

先在每个类别中将违约过的企业进行排除,不给予贷款。算出每类排除违约过的企业之后所有企业的利润之和,再将每类中每个企业的有效利润除以该类排除完后总利润所求出的占比,再一次分析排除不合格企业。对重新算出来的企业利润占比进行分析,对于那些利润占比为负数的企业不给予贷款金额,因为这些企业无法还贷,即使支付银行贷款利息,对银行利益收益也是一种阻碍。再次进行各企业利润占比计算和分析,确定每个企业贷款额度。

根据资料所给银行贷款年利率与客户流失率关系的统计数据,算出银行通过提供不同信誉企业不同利率及企业相应的客户流失来计算出银行通过信贷赚了多少利息。

根据表1提供的123家企业银行利润计算所需值,用各个企业贷款额度、信誉类别整体企业数目及占企业总数占比,算出不同利率和客户流失下银行整体利息收入,采用信誉各类贷款金额乘以贷款年利率乘以剩余客户率再乘以该类企业数目占比的方法得出银行不同利率下的整体收入。

表1 123家企业银行利润计算所需值Tab.1 Required value of profit calculation of enterprise banks

公式:W=S×X×(1-Y)×该类企业数目占比

此式用信誉各类贷款金额乘以贷款年利率来算出不同信誉企业所交的利息再乘以剩余客户率,算出对应年利率所剩余的客户给银行带来的利息,再乘以该类企业数目占比,计算出不同类型企业给银行带来了多少利益收入,利用此方法算出不同利率下不同类型企业给予银行的利息情况。

根据表2不同年利率下银行该年所得利息观察可得,当给与A型整体企业年利率为0.046 5时,银行从A型整体企业所得利息为S×0.005 627元;给B型整体企业年利率为0.058 5时,银行从B型整体企业所得利息为S×0.002 319元;给C型整体企业年利率为0.058 5时,银行从C型整体企业所得利息为S×0.004 825元。所以,银行该年所得利润总和为S×0.012 772元。

表2 不同年利率下银行该年所得利息Tab.2 Income value of the banks under different annual interest rates

以上述公式为基础,能够得出每家企业所得贷款数额。以A类企业代号为18的×××消防工程有限责任公司的所得贷款为例,如果总共贷款数数额为5 000万元,那么A类企业会分到2 567.136 5万元,由于该企业利润在A类总利润占比为2.748 3%,该企业将会获得33.764 4万元。

表3 A类部分企业的所得贷款Tab.3 Loans of part enterprises of A type

4 结语

对信贷风险进行了量化分析,对大量数据进行科学处理,基于模糊综合评价分析量化信誉, 将信誉用A、B、C、D四个等级来进行划分,通过SPSS软件的数据计算来处理企业的不同数据和信息,根据每个企业在各自评级企业中的利润占比和年利润增长率来进一步划分贷款金额,通过建立模型检验方法可行。