具有促进销售作用业务的供应链外包模式决策研究

2022-01-20王磊,盛莹

王 磊,盛 莹

(上海旅游高等专科学校 1.会展与经济管理学院;2.规划与评估办公室,上海 201418;3.上海师范大学 旅游学院,上海 200234)

业务外包是企业普遍采用的经营策略[1]。激烈的竞争推动企业将非核心业务外包给第三方完成,从而更加聚焦于核心业务如研发设计、关键部件制造、品牌营销等,同时达到增强资金和运营灵活性,消减成本等目的[2]。业务外包分为“授权”和“控制”两种模式。授权模式由生产商授权分销商寻找业务伙伴,如苹果公司的产品在美国加州完成设计,然后由富士康公司完成零部件采购、产品组装、物流运输等[3]。香港地区的消费品分销商大昌行集团和包装设计制作公司LEO Paper Group结成战略联盟,共同为上游的食品供应商提供合作营销解决方案,前者负责销售服务,后者负责包装设计、印刷[4]。“控制”模式则是由生产商自行寻找业务伙伴,如Sun Microsystems[5]和Boeing公司[6]。已有关于供应链外包模式决策的文献主要针对产品组装、部件制造等业务[5-6],这类业务一般不具备促进销售作用。而像产品包装等业务能够影响消费者的心理和认知,刺激产品需求[7-9]。令人感兴趣的是,对于这类具有促进销售作用的业务,生产商的最优外包模式是什么?生产商的最优外包模式对分销商来说也是最优吗?

相关文献主要分布在两个领域。1) 有关授权和控制模式的比较研究,主要出现在经济学领域的文献里。这些研究主要考虑信息、共谋等因素,探讨了企业的最优外包模式策略[10-11]。2) 另一类文献主要出现在管理科学和运营管理领域,聚焦于供应链外包决策模式,多数探讨了两层供应链[12-14]。何波等[15]研究产出不确定和需求不确定相关的情况下竞争企业采用单源订货或双源订货两种外包策略选择问题。Guo 等[16]探讨了由不同外包结构引发的信息扭曲的影响问题。Kayis 等[5]考虑了数量折扣和价格契约,探讨了3层供应链报童问题的授权和控制结构。Chen 等[17]研究了合同制造商和原始设备制造商竞争终端市场的3层供应链的外包结构。Wang等[18]针对由一个原始设备制造商、一个代工厂和一个供应商组成的3层供应链,在推式契约和拉式契约下比较了两种外包结构(控制和授权)。Bolandifar等[19]进一步研究了两个竞争的原始设备制造商的最优部件外包策略。

上述文献研究的均是产品部件制造或产品组装的外包决策,这类业务本身一般不具有销售促进作用。与之不同的是本文考虑业务具有销售促进作用时的供应链外包模式决策。已有供应链外包模式的文献尚没有基于此视角的研究。另外一个不同之处是供应链参与方的权力结构不同。已有研究普遍探讨的是由原始设备制造商和上游的合同制造商以及更上游的供应商组成的供应链的外包模式决策,普遍假设下游的原始设备制造商具有主导权。本文探讨的是由生产商和下游的分销商及外包商组成的供应链的外包模式决策,假设上游的生产商对下游的分销商拥有主导权。在此基础上,本文研究内容为当外包业务具有促进销售作用时,生产商和分销商关于外包模式的决策具有的特点。

1 问题描述

在一条由一家生产商和一家分销商组成的供应链里,生产商把制造的某种产品以一定价格批发给下游的分销商,分销商转而以一定价格零售给最终客户。为了聚焦核心竞争力,降低成本等,生产商考虑把产品的某个部分(如销售包装)外包给第三方业务伙伴完成。这样,原先的两层供应链成为3层供应链。

存在两种类型的业务外包模式,一种是由生产商自行寻找业务伙伴的控制模式;另一种是生产商授权分销商寻找业务伙伴的授权模式。当业务外包采取控制模式时,博弈的顺序如下:1) 外包商决策外包业务价格;2) 生产商宣布批发价格;3) 分销商决定产品零售价格。当业务外包为授权模式时,博弈的顺序如下:1) 生产商宣布产品批发价格;2) 外包商决策外包业务价格;3) 分销商决定产品零售价格。

2 模型

2.1 基础模型——外包业务无销售促进作用

为了更好地分析外包业务具有销售促进作用下供应链的外包结构,首先分析外包业务无销售促进作用时的情况,并作为基础模型以进行比较。

分销商面临的需求量D是单位零售价格p的线性函数,D=1−p。生产商以固定单位成本生产某种产品,为简化分析,令其为零。为了提高竞争优势,生产商决定把某一业务活动外包,采用控制模式或者授权模式。外包商每一单位业务活动会产生相应的成本c。外包商对提供的每一单位业务收取费用s。本文变量和参数如表1所示。

表1 符号说明1)Table1 The description of symbols

当采取控制模式时,生产商自己寻找外包商完成外包业务,然后以单位价格w把产品批发给分销商,分销商以价格p将产品零售给顾客。此时,各方的利润函数分别为

当采取授权模式时,生产商以单位价格w把产品批发给分销商,授权给分销商自行寻找外包商完成外包业务,然后分销商以价格p将产品零售给顾客。此时,各方的利润函数分别为

采用逆向归纳法求解,均衡结果在表2中展示,见表2第2列和第3列。

表2 基础模型和拓展模型的均衡结果Table2 Equilibrium results of basic model and extended model

2.2 拓展模型——外包业务具有销售促进作用

现实中,部分外包业务活动(如包装)能够刺激消费者的需求,最终影响到总销售量。这样,需求函数调整为D=1−p+kq,q代表外包商提供业务活动的水平和档次,后文统一用“质量”表示。为简化分析,本文假设其为外生变量,且生产商寻找的外包商和分销商的外包商在外包质量上相同。k表示外包业务活动对产品需求的促进系数,为一常数。另一方面,业务活动外包商也会产生相应的成本cij+λjq。生产商寻找的业务外包商与分销商寻找的业务外包商在成本上存在差异。外包商对提供的每一单位外包活动(如每一个独立包装)收取费用s。

当生产商采取控制模式时,各方的利润函数分别为

当生产商采取授权模式时,各方的利润函数分别为

同样采用逆向归纳法求解,均衡结果在表2中展示,见表2第4列和第5列。

3 模型分析

3.1 基础模型均衡结果分析

分析表2基础模型中分销商在两种外包模式下的均衡结果,得到以下结论。

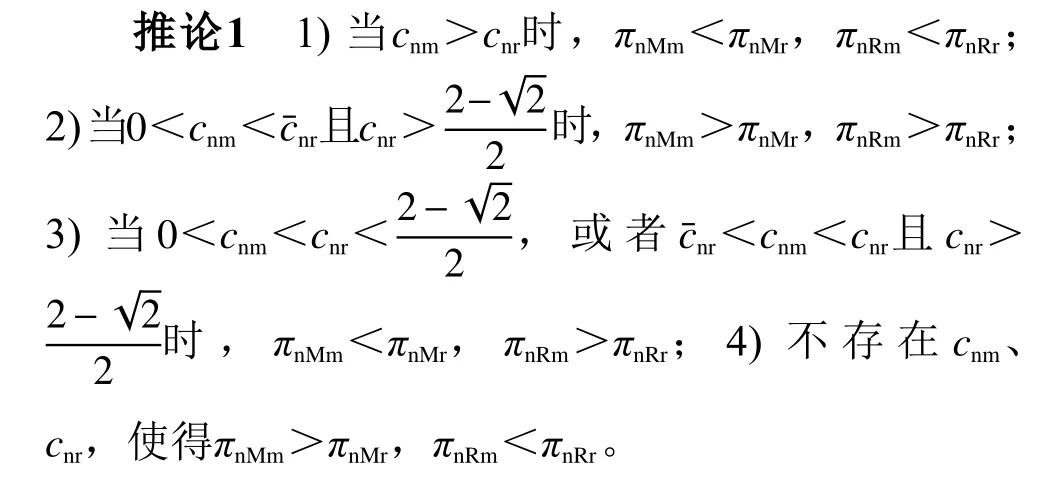

性质11) 当 0<cnm<cnr,πnRm>πnRr;2) 当cnm=cnr,πnRm=πnRr;3) 当cnm>cnr>0 ,πnRm<πnRr。

性质1表明,当外包业务无销售促进作用时,哪一种外包模式更有利于分销商取决于生产商的业务外包商和分销商的业务外包商在成本上的比较。如果前者更具优势,则控制外包更有利于分销商。如果后者更具优势,则授权模式更有利与分销商。如果二者相等,则两种模式无差异。

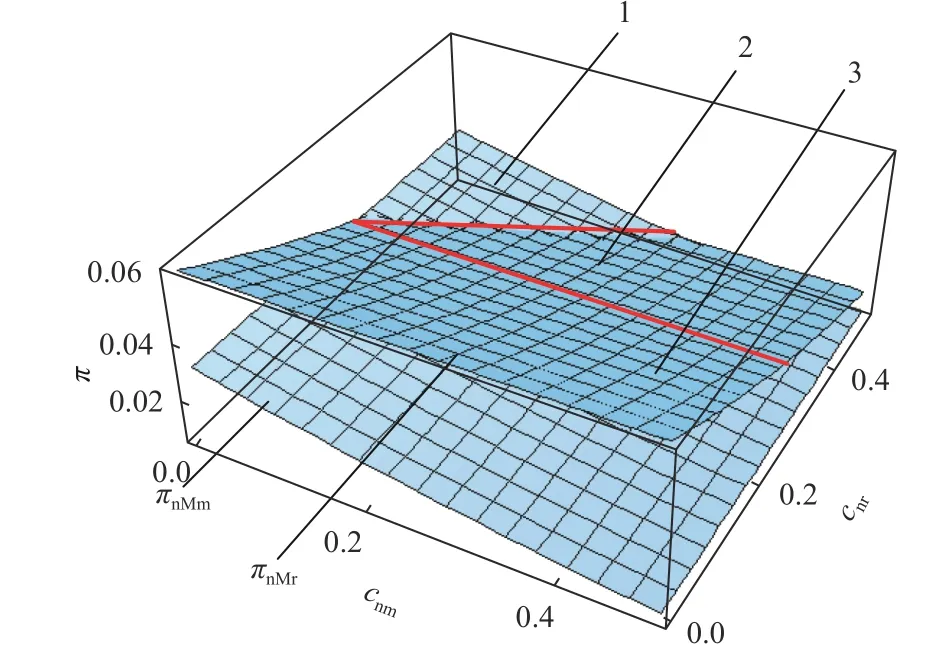

图1 外包业务无销售促进作用时控制与授权外包模式下生产商的利润对比Figure1 Comparison of manufacturer’s profit between control outsourcing and authorized outsourcing modes without sales promotion

结合性质1和性质2,可以得到如下结论。

3.2 拓展模型均衡结果分析

分析比较表2拓展模型中两种外包模式下分销商的利润,得到如下结论。

性质3的第1)条对应图2中的区域1。生产商的业务外包商和分销商的业务外包商在成本上相对较低,则控制模式有利于分销商。第2)条对应区域2,如果生产商的业务外包商和分销商的业务外包商在成本上相对较高,则授权模式有利于分销商。第3)条性质的条件部分意味着分销商的业务外包商相比生产商的业务外包商,基础成本相对更低,附加质量成本更高。如果业务外包商的业务质量较低(对应区域3),则授权模式比控制模式更有利于分销商;如果业务外包商的业务质量偏高(对应区域4),则控制模式比授权模式更有利于分销商。第4)条的情况和第3条正好相反,不再赘述。

图2 外包业务有销售促进作用时控制与授权外包模式下分销商的利润对比Figure2 Comparison of retailer’s profit between control outsourcing and authorized outsourcing modes with sales promotion

分析比较表2拓展模型中两种外包模式下生产商的利润,得到如下结论。

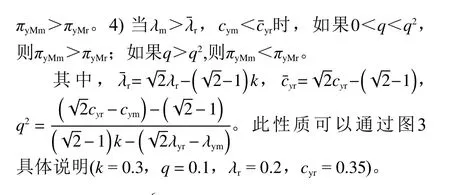

性质4的第1)条对应图3中的区域1。如果生产商的业务外包商和分销商的业务外包商在成本上相对较高,则授权模式有利于分销商。这和分销商的外包模式偏好特点相同。第2)条对应区域2。如果生产商的业务外包商和分销商的业务外包商在成本上相对较低,则控制模式有利于分销商。这和分销商的外包模式偏好特点相同。第3)条意味着生产商的业务外包商相比分销商的业务外包商,基础成本相对较高,附加质量成本较低。如果业务外包商的业务质量较低(对应区域3),则授权模式比控制模式更有利于生产商;如果业务外包商的业务质量偏高(对应图中的区域4),则控制模式比授权模式更有利于生产商。第4)条的情况和第3条正好相反,不再赘述。

图3 外包业务有销售促进作用时控制与授权外包模式下生产商的利润对比Figure3 Comparison of manufacturer’s profit between control outsourcing and authorized outsourcing modes with sales promotion

可以看出,拓展模型中两种外包模式下生产商和分销商的利润和各自业务外包商成本结构、外包质量之间的关系具有相似的特点,区别在于拐点的取值不同。这样,结合性质3和4,综合考虑两种外包模式下生产商和分销商的利润,得到如下两个结论。

推论21) 当以下任一条件满足时,πyMm<πyMr,πyRm<πyRr。

推论2显示,当外包业务具有销售促进作用时,生产商和分销商的业务外包商在基础成本、附加质量成本以及业务外包商的业务质量,满足以上任何一种条件时,生产商和分销商对于业务外包模式存在相同的偏好。其中,对于第1)条中的6种情况,双方都更倾向于采用授权外包模式。而对于第2)条中的6种情况,双方都更倾向于采用控制外包模式。引言中大昌行集团的案例,符合第1)条中的情况。发达国家的生产商往往会授权发展中国家或地区的分销商去完成产品包装等业务外包活动,原因在于地区间人工成本、材料成本等的差异,目的是大幅度降低营销活动成本。另外,也存在延迟制造以减轻需求不确定的负面影响。

推论3显示,当外包业务具有销售促进作用时,生产商和分销商的业务外包商在基础成本、附加质量成本以及业务外包商的业务质量满足以上任何一种条件时,生产商和分销商对于业务外包模式存在相反的偏好。当满足1)中6种情况里的任何一种时,生产商偏好授权模式,分销商偏好控制模式。当满足2)中5种情况里的任何一种时,生产商偏好控制模式,分销商偏好授权模式。对于生产商偏好控制模式、分销商偏好授权模式的情形,由于产品掌握在生产商手里,且生产商居于渠道主导地位,实施控制模式是顺理成章的事情。特别需要关注的是,对于生产商偏好授权模式,而分销商偏好控制模式的情形,生产商不宜强制推行授权模式,需要采用协调策略以达成双赢结果。

比较推论1和推论2、3,发现当外包业务无销售促进作用时,永远不会出现生产商偏好控制模式、分销商偏好授权模式的情形。这可能是由于外部业务不能够促进销售,生产商更加关注其成本。只有当其外包商业务成本非常低时,生产商才有意愿控制外包。而当生产商的外包商业务成本上升到一定程度后,生产商将舍弃控制而采用授权模式,而此时分销商仍然偏好控制模式。而当外包业务能够促进销售时,一定条件下双方不再“互相谦让”,均偏好自己来控制业务外包。这可能是由于销售促进作用使得外包业务更加具有战略性,从而使得双方在一定条件下都愿意去掌控此项业务。

4 总结

4.1 结论

1) 当不考虑外包业务的销售促进作用时,双方的业务外包偏好仅由双方的业务外包商成本对比决定,否则双方的业务外包偏好还受到双方的业务外包商基础成本、附加质量成本以及业务外包质量的影响。2) 当外包业务不具有销售促进作用时,如果双方的业务外包商具有相同的业务成本,则生产商偏好授权模式,分销商对控制和授权模式无差异。如果双方的业务外包商成本不对称,那么,双方对于业务外包模式多数情况下总是具有共同的偏好,即使达不成一致时,也会互相“谦让”。而当外包业务具有销售促进作用时,则双方在许多情况下对业务外包模式表现出相反的偏好,且会出现双方不再互相“谦让”,而是互相“争夺”的情形。

4.2 管理启示

对于生产商来说,在考虑业务外包模式的决策时,首先要辨别此项业务是否能够促进销售。对于不具有销售促进的外包业务,生产商只需调查比较双方各自业务外包商的成本即可。否则生产商需要调查比较生产商和分销商各自业务外包商的基础成本、附加质量成本等。特别需要注意的是,此时会出现双方“争夺”外包控制权的倾向,生产商虽然拥有主动权,但为了双方能够持续合作,仍然需要找到协调策略,妥善处理以争取分销商的合作。对于分销商而言,要认识到业务外包模式对自己利润的影响不是恒定的,而是权变的。努力寻找业务成本更加具有优势的外包商,运用自己的管理经验帮助外包商不断降低成本。不要只是被动地接受生产商对业务外包模式的安排,要主动与生产商沟通,阐明相关参数对不同外包模式下双方利润的作用规律以达成互惠共赢。